意見領(lǐng)袖 | 靳毅

2023年以來,我國公募REITs進入常態(tài)化發(fā)行的新階段,一方面有助于存量資產(chǎn)盤活、提升經(jīng)濟活力,另一方面為市場提供了一類差異化的投資標的,未來公募REITs或?qū)⒊尸F(xiàn)供需兩旺的發(fā)展格局。

當(dāng)前,國內(nèi)債市收益率中樞逐步下行,10Y期國債收益率一度突破1.60%關(guān)口,高收益資產(chǎn)難覓,公募REITs相對穩(wěn)定的分紅派息能力與相對高彈性的資本利得空間特征凸顯。成為市場關(guān)注的又一重要投資品種,投資性價比提升。公募REITs現(xiàn)狀如何?風(fēng)險收益特征如何?哪些投資策略值得關(guān)注?本文聚焦于此。

1、公募REITs現(xiàn)狀

1.1

制度配套逐步健全,REITs發(fā)展進入新階段

在立法上,研究推進REITs立法工作。在發(fā)行范圍及原則上,擴大試點范圍至全國,秉持“成熟一類、推出一類”的發(fā)行原則。在底層資產(chǎn)上,不斷拓展行業(yè)支持范圍,明確支持交通、能源、市政、生態(tài)、倉儲物流、園區(qū)、租賃住房、水利設(shè)施、文化旅游、消費、養(yǎng)老、新型基礎(chǔ)設(shè)施等12個符合國家戰(zhàn)略發(fā)展規(guī)劃的行業(yè)大類,拓寬太陽能發(fā)電、租賃住房、景區(qū)酒店、商業(yè)綜合體養(yǎng)老等超5類細項資產(chǎn)。

在申報要求上,簡化審批流程、壓縮審核周期,強調(diào)營收測算的審慎性與穩(wěn)定性,但放寬收益指標要求,取消對基礎(chǔ)設(shè)施REITs現(xiàn)金流分派率或內(nèi)部收益率等關(guān)鍵經(jīng)濟指標的統(tǒng)一規(guī)定,降低原始權(quán)益人稅務(wù)成本。擴募及可持續(xù)性上,適當(dāng)放寬可擴募資產(chǎn)規(guī)模要求。

回收資金使用上,提高回收資金使用靈活度,取消用于存量資產(chǎn)收購的30%比例上限,將用于補充流動資金的比例上限從10%提高至15%。在促進交易上,調(diào)整會計認定、下調(diào)保險投資風(fēng)險計提權(quán)重,將REITs納入滬深港通,支持FOF與外資參與。為公募REITs市場的平穩(wěn)健康發(fā)展奠定了制度基礎(chǔ)。

當(dāng)前宏觀經(jīng)濟增速放緩,國內(nèi)基礎(chǔ)設(shè)置存量資產(chǎn)規(guī)模可觀,在配套法律制度逐步健全的背景下,國內(nèi)公募REITs進入常態(tài)化發(fā)行的新階段,一方面有助于存量資產(chǎn)盤活、提升經(jīng)濟活力,另一方面為市場提供了一類差異化的投資標的,未來公募REITs或?qū)⒊尸F(xiàn)供需兩旺的發(fā)展格局。

同時,2020年以來,受我國經(jīng)濟發(fā)展新舊動能轉(zhuǎn)換等因素影響,國內(nèi)債市收益率中樞逐步下行,10Y期國債收益率于1月6日一度突破1.60%關(guān)口,高收益資產(chǎn)難覓,公募REITs相對穩(wěn)定的分紅派息能力與相對高彈性的資本利得空間特征凸顯。成為市場關(guān)注的又一重要投資品種,投資性價比提升。

1.2

公募REITs存量與發(fā)行

公募REITs存量規(guī)模尚小,但2021年首批發(fā)行以來產(chǎn)品品類逐漸豐富,發(fā)行節(jié)奏加快,2024年上市發(fā)行大幅放量,發(fā)行供給主要受政策影響,未來供給規(guī)模或持續(xù)高增。截至2024年12月31日,公募REITs存量共59只,共計發(fā)行規(guī)模1,520.44億元。截至2025年1月13日,REITs總市值已達1,618.27億元,流通市值723.92億元,占比44.73%。

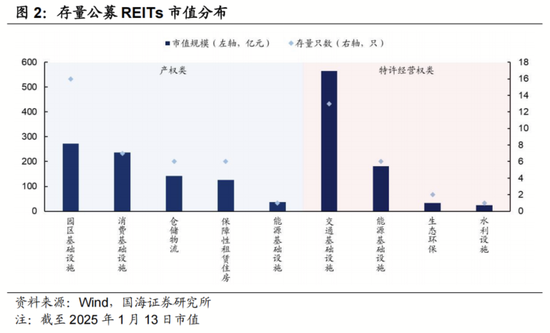

我國REITs根據(jù)項目屬性分為產(chǎn)權(quán)類與特許經(jīng)營權(quán)兩大類,市值比例接近1:1,交通、能源、生態(tài)環(huán)保、水利等基礎(chǔ)設(shè)施REITs多為經(jīng)營權(quán)類,園區(qū)、消費、倉儲物流、保障房基礎(chǔ)設(shè)施REITs基本均為產(chǎn)權(quán)類REITs。

從分布情況看,截至2025年1月13日,上市公募REITs中產(chǎn)權(quán)類及特許經(jīng)營權(quán)類只數(shù)占比分別為63%、37%,產(chǎn)權(quán)類占比相對較高;其中,經(jīng)營權(quán)類的交通基礎(chǔ)設(shè)施REITs規(guī)模占比最大,達到41%,產(chǎn)權(quán)類的園區(qū)、消費基礎(chǔ)設(shè)施REITs規(guī)模次之,占比分別達17%及12%。

從發(fā)行節(jié)奏看,2021-2024年,REITs產(chǎn)品分別發(fā)行11只、13只、5只及30只,年度發(fā)行規(guī)模分別為350億元、373.24億元、164.48億元及632.55億元。2021H1及2022H1發(fā)行規(guī)模較大分別受首發(fā)及支持保障房政策等因素影響,市場熱度延續(xù)。2024年試點區(qū)域進一步擴大、行業(yè)板塊持續(xù)增加、常態(tài)化發(fā)行全面推進加,公募REITs發(fā)行上市節(jié)奏加快,總市值顯著高增。

若以2024年7月“常態(tài)化發(fā)行”后節(jié)奏測算,7-12月公募REITs共計發(fā)行21只,發(fā)行總額409億元,單只發(fā)行規(guī)模接近20億元,以月均發(fā)行4只測算,2025年公募REITs上市發(fā)行規(guī)模或達960億元。

從資產(chǎn)類型看,交通基礎(chǔ)設(shè)施REITs具有單筆資產(chǎn)規(guī)模較大、但在產(chǎn)品多元化背景下,發(fā)行規(guī)模占比被動稀釋,2021年以來發(fā)行供給相對穩(wěn)定,交通等基建存量規(guī)模較大,后續(xù)供給值得期待;保障房REITs在2022年“53號文”的支持下開始發(fā)行,若2025年房產(chǎn)收儲及保障房等相關(guān)政策有效落地,長期或帶來增量供給;消費基礎(chǔ)設(shè)施REITs在促銷費等配套政策支持下,2024年供給新增放量,新納商業(yè)街區(qū)及酒店等資產(chǎn)或為后續(xù)擴募重點;園區(qū)基礎(chǔ)設(shè)施REITs依托早期各地園區(qū)發(fā)展基礎(chǔ),發(fā)行及儲備數(shù)量相對可觀,長期優(yōu)質(zhì)現(xiàn)金流資產(chǎn)仍待篩選。

從2025年1月13日已公布首發(fā)待上市公募REITs來看,產(chǎn)權(quán)類首發(fā)及擴募占比分別達到88%及60%,園區(qū)、倉儲物流及保障房待上市儲備較多,2025年供給或維持增長。

從投資機構(gòu)看,公募REITs發(fā)行實行配售制度,戰(zhàn)略投資者、網(wǎng)下投資者、公眾投資者獲配比例分別處于55%-84%、11%-32%、4%-14%區(qū)間,一級配售一直以戰(zhàn)略投資者為主,為REITs發(fā)行中不可或缺的穩(wěn)定資金。同時,監(jiān)管針對各類投資者均設(shè)有鎖定期及限售相關(guān)要求,戰(zhàn)略投資者中普通戰(zhàn)略投資者限售期限12個月,原始權(quán)益人及關(guān)聯(lián)方持股低于20%部分60個月、超過20%部分36個月;網(wǎng)下投資者前3個交易日交易份額不得超過持有份額的20%。目前,公募REITs定價機構(gòu)主要為保險、FOF、券商資管、信托、私募等,公募REITs更受長期資本青睞,伴隨后續(xù)市場持續(xù)擴容,參與機構(gòu)也將逐漸多元。

從項目屬性及資產(chǎn)類型看,一級發(fā)行中產(chǎn)權(quán)類、特許經(jīng)營權(quán)類戰(zhàn)略配售平均占比分別達70%、76%,發(fā)行只數(shù)較多的板塊中交通運輸REITs、能源基礎(chǔ)設(shè)施REITs及消費基礎(chǔ)設(shè)施REITs戰(zhàn)略配售平均占比較高,達76%左右。

從首日漲跌幅及換手率情況看,公募REITs發(fā)行價格分位數(shù)、上市首日漲跌幅、換手率中樞均顯著下移,2024年以來一級發(fā)行市場交投情緒逐漸回歸理性。發(fā)行價格方面,2024年以前公募REITs發(fā)行價格基本處于詢價區(qū)間的62%分位數(shù),2024年發(fā)行價格分位數(shù)中樞逐漸回歸至19%水平;上市首日漲跌幅方面,區(qū)間由-6%-30%區(qū)間顯著收窄至0%-22%區(qū)間,2024年跌幅均值由12.21%回歸至3.98%;上市首日換手率方面,均值同樣由2024年以前的24.01%下降至8.77%。未來,在常態(tài)化發(fā)行、公募REITs供給增加、投研框架不斷健全、REITs價值回歸底層資產(chǎn)價值,交投情緒將逐漸回歸理性。

1.3

一級市場定價

公募REITs在一級發(fā)行階段,以底層資產(chǎn)估值作為REITs基金凈資產(chǎn)(NAV)的基礎(chǔ),最終定價以NAV為錨點。根據(jù)2024年12月,滬深交易所最新頒布的《公開募集基礎(chǔ)設(shè)施證券投資基金(REITs)規(guī)則適用指引第1號——審核關(guān)注事項(試行)(2024年修訂)》,再次明確上市REITs普遍由第三方機構(gòu)采用收益法進行估價。土地使用權(quán)或經(jīng)營權(quán)的剩余期限、主要固定資產(chǎn)使用壽命、運營收入、運營成本、運營凈收益、資本性支出、折現(xiàn)率等為資產(chǎn)評估重要參數(shù),最終通過合理的折現(xiàn)率測算出基礎(chǔ)資產(chǎn)價值。

從發(fā)行溢價率看,受行業(yè)基本面、資產(chǎn)質(zhì)量、二級市場走勢、投資者情緒等多重因素綜合影響,實際發(fā)行定價往往會與底層資產(chǎn)估值存在一定差異,呈現(xiàn)為折價與溢價發(fā)行,最終會在二級市場的交易過程中進一步調(diào)整。

目前已發(fā)行的59只公募REITs中,溢價、平價、折價發(fā)行分別為38只、4只、17只,溢價發(fā)行仍為主流。分類來看,產(chǎn)權(quán)類公募REITs中租賃住房、倉儲物流大多溢價發(fā)行,特許經(jīng)營權(quán)類中能源、生態(tài)環(huán)保、水利均溢價發(fā)行。交通基礎(chǔ)設(shè)施類中除工銀河北高速REIT、國金中國鐵建REIT、華泰江蘇交控REIT三只產(chǎn)品外,全數(shù)折價發(fā)行。整體來看,一方面,常態(tài)化發(fā)行下REITs稀缺性降低,整體溢價水平必將有所收斂;另一方面,高速公路股盈利水平相對穩(wěn)健、分紅比例較高,一定程度影響交通基礎(chǔ)設(shè)施REITs投資熱情。

2、公募REITs風(fēng)險收益特征

2.1

走勢行情相對獨立,波動率處于股債之前

從指數(shù)走勢看,自2021年以來,大多時候REITs指數(shù)走勢與股、債相對獨立,為市場上又一獨具特色的投資標的。時間維度上,公募REITs大部分時段對利率較為敏感,通常在利率下行階段上漲,在利率上行時面臨下跌壓力。

目前我國REITs市場處于發(fā)展初期,行情走勢基本與股市關(guān)聯(lián)性較弱。2023年5月-2024年4月,主要或受經(jīng)濟基本面修復(fù)不預(yù)期及品種流動性影響,中證REITs指數(shù)與滬深300指數(shù)在2023年5月-2024年4月間呈現(xiàn)出階段性的相關(guān)性。但2024年5月以來,REITs行情走勢與滬深300、中證紅利走勢再度分化,REITs與紅利邏輯存在差異。

從交易量及換手率看,中證REITs指數(shù)走勢基本與成交量匹配,牛市行情中日均成交額通常迅速放大至5-7億元區(qū)間,熊市行情中基本處于3-5億元區(qū)間,日常穩(wěn)態(tài)成交體量在3億元左右。公募REITs換手率僅在市場成立初期偏高,后期基本穩(wěn)健,2024年4月以來日換手率處于0.3%-1.32%區(qū)間。

從收益及波動看,2022年及2024年公募REITs收益水平基本介于股債之間,2022年以來波動率大于中證全債,大多數(shù)情況下小于滬深300。在2022年熊市行情下,REITs跌幅窄于滬深300與中證紅利;在2024年10月以來普牛到結(jié)構(gòu)性牛市的行情下,REITs漲幅僅次于權(quán)益,具備一定彈性。

2.2

產(chǎn)品兼具股性與債性,高分紅價值凸顯

相較其他固收類資產(chǎn),公募REITs產(chǎn)品兼具權(quán)益屬性與強制分紅特征。股性方面,公募REITs基金份額凈值會伴隨估值變化與機構(gòu)行為產(chǎn)生波動;債性方面,其強制與相對穩(wěn)定的分紅率更似債券。

從項目屬性看,交通、生態(tài)環(huán)保等特許經(jīng)營類REITs現(xiàn)金流相對穩(wěn)定,債性凸顯,在利率下行階段更具投資價值;園區(qū)、倉儲物流、租賃房等產(chǎn)權(quán)類REITs,運營能力影響底層資產(chǎn)估值與二級市場價格波動,股性更強,在通脹周期中價值提升。

從收益水平看,當(dāng)前公募REITs相較債市更具性價比,特許經(jīng)營權(quán)REITs派息率顯著高于產(chǎn)權(quán)類,2024年以來公募REITs進入修復(fù)行情。2025年1月13日,樣本公募REITs中收益率均高于3.49%,與3Y-AA+企業(yè)債收益率相比存在至少155bp利差空間。特許經(jīng)營權(quán)REITs因派息中隱含本金回收部分,派息率顯著高于產(chǎn)權(quán)類,樣本均值達10.39%。2023年公募REITs經(jīng)歷了兩次超跌,在2024年修復(fù)行情中保障房、生態(tài)環(huán)保、能源板塊恢復(fù)更快。

3、公募REITs投資策略

3.1

一級打新策略重在擇時

打新策略仍然可行,但重在擇時。長期來看,在公募REITs常態(tài)化發(fā)行、稀缺性弱化、投資者認知提升的情況下,公募REITs市場必將逐漸回歸理性,打新策略有效性或?qū)⑦呺H弱化。但短期來看,打新策略勝率及賠率仍較高,政策及二級市場行情是現(xiàn)階段影響策略有效性的重要因素。

通常情況下,大部分公募REITs在上市首日實現(xiàn)大幅上漲;大部分折價發(fā)行產(chǎn)品都可在上市首日收平或小幅上漲。產(chǎn)權(quán)類公募REITs中,保障房、倉儲物流、能源及部分基本面較好的園區(qū)產(chǎn)品,上市首日漲幅居前,保障房REITs基本均在上市首日漲停。結(jié)合二級市場走勢及市場情緒看,打新策略的有效性與市場行情存在關(guān)聯(lián),在上漲行情中打新策略賠率相對更高。同時,相較二級市場參與,一級更易配到一定體量。目前,二級市場進入修復(fù)行情,市場情緒好轉(zhuǎn),指數(shù)點位仍處于相對低點,漲勢或?qū)⒊掷m(xù),若有新券上市,建議結(jié)合行業(yè)、券種分類關(guān)注打新機會。

3.2

二級配置關(guān)注分紅與底層資產(chǎn)

二級市場在經(jīng)歷2023年深跌后,2024年進入修復(fù)階段,促進FOF及保險資金入市、REITs產(chǎn)品確認為權(quán)益產(chǎn)品均對市場修復(fù)起到積極效果。從公募REITs供給放量、入市增量資金增加、廣譜利率持續(xù)下行的角度看,二級市場配置性價也將逐步提高。

但長遠來看,二級市場的公募REITs投資最終仍應(yīng)回歸產(chǎn)品屬性與底層資產(chǎn)。一方面,公募REITs是基于基礎(chǔ)設(shè)施的證券化產(chǎn)品,產(chǎn)品期限較長、現(xiàn)金流穩(wěn)定、分紅水平較高,更適合長期配置,不適宜短期炒作。保險類資金作為公募REITs的主要投資機構(gòu)之一,公募REITs的產(chǎn)品特性,也與保險類資金對高股息類資產(chǎn)的配置訴求更為吻合。另一方面,REITs市場情緒未來必將在產(chǎn)品稀缺性弱化,機構(gòu)對產(chǎn)品認知逐步提高的情況下回歸理性,資產(chǎn)價格走勢必將回歸資產(chǎn)運營與基本面。后續(xù)建議關(guān)注經(jīng)濟基本面修復(fù)及2024年度業(yè)績兌現(xiàn)的影響,針對各行業(yè)的車流量、出租率、租金增長率、上網(wǎng)電量等差異化關(guān)鍵指標細化分析,關(guān)注板塊間分化,同時建議關(guān)注能源、保障房及交通板塊挖掘機會。

(本文作者介紹:國海證券研究所固定收益研究團隊負責(zé)人。)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼