文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄作家 王劍、田維韋、陳俊良

摘要

■我國(guó)商業(yè)銀行資本緩沖墊減小,面臨較大的資本補(bǔ)充壓力

一是伴隨金融系統(tǒng)讓利實(shí)體經(jīng)濟(jì)政策的不斷落實(shí),銀行凈息差明顯收窄,補(bǔ)充核心一級(jí)資本能力下降;二是經(jīng)濟(jì)下行壓力疊加疫情沖擊,信貸投放規(guī)模創(chuàng)新高,資產(chǎn)規(guī)模擴(kuò)張?zhí)岣咩y行補(bǔ)充資本需求;三是疫情長(zhǎng)尾效應(yīng)使不良?jí)毫哟螅瑵撛诓涣硷L(fēng)險(xiǎn)對(duì)資本的侵蝕不容忽視;四是非標(biāo)回表以及TLAC監(jiān)管的逼近提高了銀行補(bǔ)充資本的緊迫性。

■二級(jí)資本債是銀行補(bǔ)充二級(jí)資本的重要工具

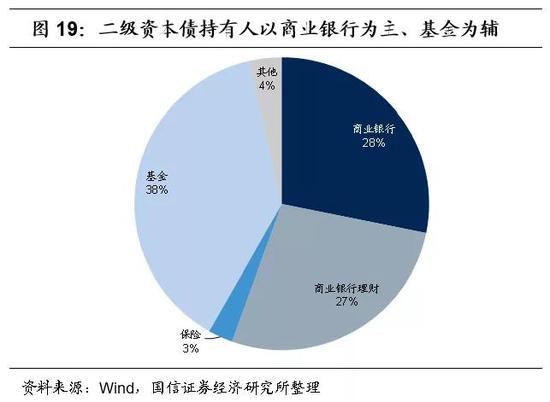

截至2020年9月23日,二級(jí)資本債存量共452只,合計(jì)規(guī)模約2.5萬(wàn)億元。其中,二級(jí)資本債期限結(jié)構(gòu)以“5+5”為主,贖回日期集中在2022-2025年。同時(shí)AAA評(píng)級(jí)債券數(shù)量相對(duì)少、但規(guī)模大,與發(fā)行主體資質(zhì)的特點(diǎn)相關(guān)。近年來(lái)二級(jí)資本債成交量及換手率上升、流動(dòng)性有所改善。債券持有人以銀行為主、基金為輔,持有比例分別為55.5%和38.3%。

■二級(jí)資本債性價(jià)比相對(duì)不錯(cuò),但近年來(lái)風(fēng)險(xiǎn)有所上升

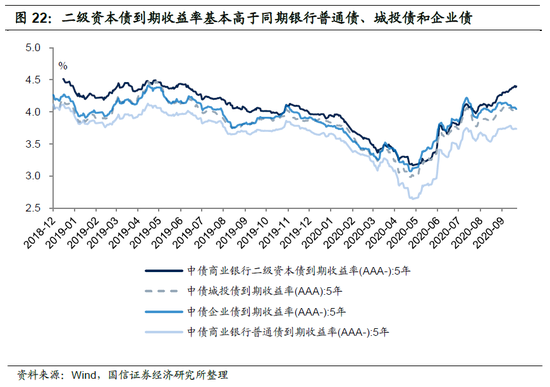

銀行二級(jí)資本債收益率包含對(duì)次級(jí)、贖回等條款的補(bǔ)償,截至2020年9月23日,5年期AAA-二級(jí)資本債與同評(píng)級(jí)銀行普通債、城投債、企業(yè)債利差分別為66.5bps、39.6bps和35.6bps。

投資二級(jí)資本債有三方面問(wèn)題需要關(guān)注:一是二級(jí)資本債市場(chǎng)化程度、流動(dòng)性有待進(jìn)一步提高,高評(píng)級(jí)債券一、二級(jí)市場(chǎng)利率存在倒掛,同時(shí)部分銀行不接受二級(jí)資本債做質(zhì)押回購(gòu)。二是未來(lái)銀行觸發(fā)次級(jí)條款、減記條款的風(fēng)險(xiǎn)或?qū)⒓哟蟆H墙陙?lái)商業(yè)銀行不行使贖回權(quán)頻率增加,投資者要承擔(dān)被動(dòng)拉長(zhǎng)久期的風(fēng)險(xiǎn)。

■投資建議(略)

國(guó)有大行、股份銀行和部分優(yōu)質(zhì)城商行,經(jīng)營(yíng)及融資能力強(qiáng)、資本補(bǔ)充壓力相對(duì)較小,觸發(fā)次級(jí)及減記條款、發(fā)生不贖回事件的可能性較低,提請(qǐng)投資者對(duì)此類(lèi)銀行的二級(jí)資本債進(jìn)行關(guān)注。

■風(fēng)險(xiǎn)提示

監(jiān)管打破剛兌,次級(jí)、減記、提前贖回條款影響債券估值及久期,市場(chǎng)流動(dòng)性下降。

目錄

一、商業(yè)銀行資本金的定義、分類(lèi)與監(jiān)管

1.1 正確認(rèn)識(shí)商業(yè)銀行資本:賬面資本、監(jiān)管資本與經(jīng)濟(jì)資本

1.2 當(dāng)前我國(guó)對(duì)銀行資本的監(jiān)管要求

1.3 我國(guó)商業(yè)銀行資本補(bǔ)充工具的盤(pán)點(diǎn)

二、我國(guó)商業(yè)銀行資本充足率水平的現(xiàn)狀與問(wèn)題

2.1 我國(guó)商業(yè)銀行資本充足率現(xiàn)狀

2.2 對(duì)我國(guó)商業(yè)銀行核心一級(jí)資本充足率的簡(jiǎn)單估算

2.3 我國(guó)銀行補(bǔ)資本壓力仍存的四大原因

三、我國(guó)商業(yè)銀行二級(jí)資本債的基本情況

3.1 二級(jí)資本債的定義與重要條款

3.2 二級(jí)資本債市場(chǎng)基本情況

四、投資二級(jí)資本債的優(yōu)劣分析

4.1 二級(jí)資本債的主要投資優(yōu)勢(shì)

4.2 二級(jí)資本債的主要投資風(fēng)險(xiǎn)

五、投資建議

六、風(fēng)險(xiǎn)提示

報(bào)告正文

01

商業(yè)銀行資本金的定義、分類(lèi)與監(jiān)管

1.1 正確認(rèn)識(shí)商業(yè)銀行資本:賬面資本、監(jiān)管資本與經(jīng)濟(jì)資本

什么是商業(yè)銀行資本?從定義來(lái)看,商業(yè)銀行資本是指商業(yè)銀行為正常經(jīng)營(yíng)銀行、獲取利潤(rùn)所投入的資本,也是為滿足資本需求和承擔(dān)償債義務(wù)而投入的資金,即商業(yè)銀行持有用以吸收風(fēng)險(xiǎn)、承擔(dān)經(jīng)營(yíng)損失、保護(hù)存款人利益的風(fēng)險(xiǎn)資金。在實(shí)踐中,雖然被提及時(shí)都被混稱(chēng)為銀行資本,但商業(yè)銀行有多種資本的概念,各具有特殊的內(nèi)涵,不可混為一談。

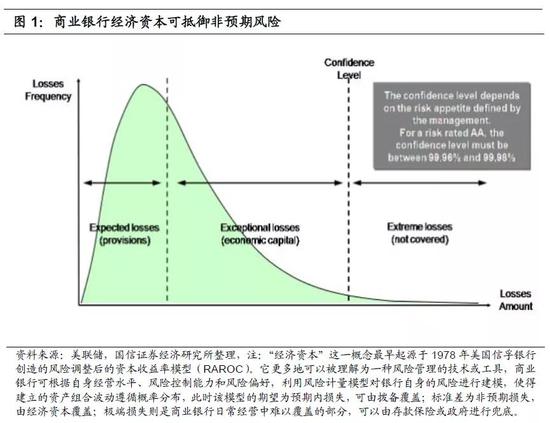

具體來(lái)看,商業(yè)銀行資本主要可分為賬面資本、監(jiān)管資本與經(jīng)濟(jì)資本,分別對(duì)應(yīng)會(huì)計(jì)、監(jiān)管和管理三個(gè)層面。其中,賬面資本是來(lái)自銀行資產(chǎn)負(fù)債表中記錄的股東權(quán)益,體現(xiàn)了一家銀行的股東投入,是銀行可以實(shí)際利用的資本。監(jiān)管資本是指銀行監(jiān)管部門(mén)出于監(jiān)管需要,為減少銀行風(fēng)險(xiǎn)、維持金融穩(wěn)定而規(guī)定商業(yè)銀行應(yīng)持有的資本,監(jiān)管資本不僅包括賬面資本中的實(shí)收資本、資本公積、盈余公積等,還包括賬面資本以外的其他合格資本工具。經(jīng)濟(jì)資本則從銀行風(fēng)險(xiǎn)管理者角度出發(fā),是指商業(yè)銀行在一定的置信水平下,為了覆蓋未來(lái)一定期限內(nèi)資產(chǎn)的非預(yù)期損失而應(yīng)該持有的資本。值得注意的是,賬面資本、監(jiān)管資本是銀行為保持運(yùn)營(yíng)、滿足監(jiān)管要求而實(shí)際擁有的資本,而經(jīng)濟(jì)資本是根據(jù)風(fēng)險(xiǎn)狀況所計(jì)算出的銀行應(yīng)該擁有的資本,是一種虛擬的概念資本,也是一種風(fēng)險(xiǎn)管理的手段。

商業(yè)銀行資本金管理的本質(zhì)是追求安全與效率平衡的風(fēng)險(xiǎn)管理。理論上,經(jīng)濟(jì)資本反映了商業(yè)銀行的真實(shí)風(fēng)險(xiǎn)水平,是商業(yè)銀行應(yīng)該保持的最優(yōu)資本水平。然而理論很豐滿,現(xiàn)實(shí)很骨感。在實(shí)踐中,監(jiān)管實(shí)施統(tǒng)一規(guī)定,“一切刀”地規(guī)定了資本要求,不一定真實(shí)反映特定銀行的風(fēng)險(xiǎn)特征,這使得銀行經(jīng)營(yíng)效率降低,但仍在一定程度上維護(hù)了金融市場(chǎng)穩(wěn)定性。

此外,與美國(guó)自由銀行制度不同,我國(guó)商業(yè)銀行起源于國(guó)家銀行體系,過(guò)去商業(yè)銀行經(jīng)營(yíng)背后一般有政府隱性擔(dān)保,居民及企業(yè)對(duì)商業(yè)銀行破產(chǎn)倒閉清算的擔(dān)憂較低。因此,長(zhǎng)期以來(lái)我國(guó)商業(yè)銀行,尤其是中小銀行,對(duì)資本充足率的管理目標(biāo)更多停留在達(dá)到政府監(jiān)管標(biāo)準(zhǔn)的水平即可。對(duì)監(jiān)管部門(mén)而言,在資本有限的情況下,資本充足率實(shí)質(zhì)上變成了一種控制銀行杠桿的手段。從銀行管理層角度,為追求擴(kuò)張的資產(chǎn)規(guī)模和利潤(rùn)總額,資本永遠(yuǎn)是稀缺的。接下來(lái)本文中提及的商業(yè)銀行資本,均指監(jiān)管資本,此后不再對(duì)監(jiān)管資本、賬面資本和經(jīng)濟(jì)資本進(jìn)行區(qū)分。

1.2 當(dāng)前我國(guó)對(duì)銀行資本的監(jiān)管要求

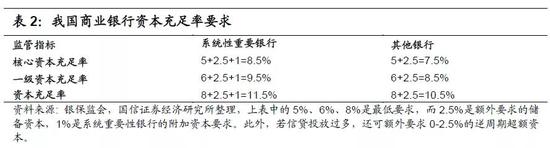

為增加銀行經(jīng)營(yíng)的穩(wěn)定性、提高銀行抵御風(fēng)險(xiǎn)的能力,我國(guó)原銀監(jiān)會(huì)在綜合考慮《巴塞爾協(xié)議III》的基礎(chǔ)上,于2012年6月正式發(fā)布《商業(yè)銀行資本管理辦法(試行)》(以下簡(jiǎn)稱(chēng)《管理辦法》)。在資本質(zhì)量方面,監(jiān)管部門(mén)重新對(duì)銀行資本進(jìn)行了界定,將銀行的資本分為核心一級(jí)資本、其他一級(jí)資本及二級(jí)資本,并嚴(yán)格規(guī)定了每種資本工具的合格條件。在資本數(shù)量方面,《管理辦法》規(guī)定,2018年底以后,一般銀行資本充足率、一級(jí)資本充足率和核心一級(jí)資本充足率分別不得低于10.5%、8.5%和7.5%,系統(tǒng)性重要銀行在這個(gè)基礎(chǔ)上分別加一個(gè)百分點(diǎn),即11.5%、9.5%和8.5%。這其中,商業(yè)銀行計(jì)提的儲(chǔ)備資本和逆周期資本,必須由核心一級(jí)資本來(lái)滿足。

1.3 我國(guó)商業(yè)銀行資本補(bǔ)充工具的盤(pán)點(diǎn)

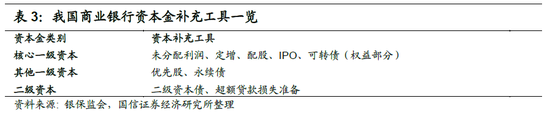

商業(yè)銀行資本金來(lái)源總體分為內(nèi)源性和外源性。內(nèi)源性資本金主要包括盈余公積、一般風(fēng)險(xiǎn)準(zhǔn)備、未分配利潤(rùn)和超額貸款損失準(zhǔn)備。而外源性資本金則主要包括實(shí)收資本或普通股、資本公積、少數(shù)股東資本可計(jì)入部分、其他一級(jí)資本工具及其溢價(jià)和二級(jí)資本工具及其溢價(jià)。從具體工具來(lái)看,我國(guó)商業(yè)銀行補(bǔ)充其他一級(jí)資本方式主要是優(yōu)先股和永續(xù)債。在補(bǔ)充二級(jí)資本方面,我國(guó)商業(yè)銀行工具包括二級(jí)資本債和超額貸款損失準(zhǔn)備。但由于超額貸款損失準(zhǔn)備計(jì)入二級(jí)資本債的部分不得超過(guò)對(duì)應(yīng)貸款信用風(fēng)險(xiǎn)加權(quán)資產(chǎn)的1.25%,同時(shí)需要以犧牲利潤(rùn)為代價(jià),因此一般而言二級(jí)資本債更受到資本補(bǔ)充渠道相對(duì)有限的非上市中小銀行的青睞。

02

我國(guó)商業(yè)銀行資本充足率水平的現(xiàn)狀與問(wèn)題

2.1 我國(guó)商業(yè)銀行資本充足率現(xiàn)狀

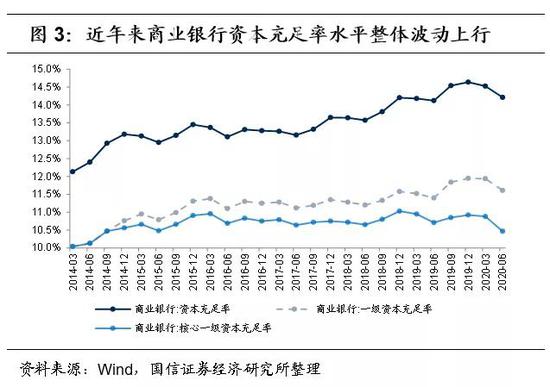

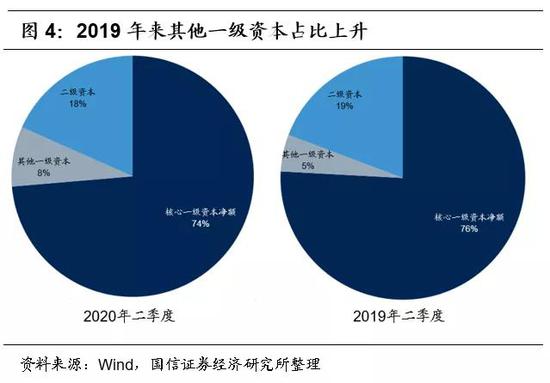

從整體來(lái)看,近年來(lái)我國(guó)商業(yè)銀行資本充足率整體趨勢(shì)上升,資本結(jié)構(gòu)有所改善,其他一級(jí)資本快速增長(zhǎng)。但從結(jié)構(gòu)來(lái)看,銀行業(yè)內(nèi)部分化明顯,大型銀行資本充足率穩(wěn)中有升,而中小銀行資本緩沖墊減小,面臨較大的資本補(bǔ)充壓力。大型商業(yè)銀行受益于資金實(shí)力雄厚、資本補(bǔ)充渠道較多、發(fā)行成本相對(duì)較低等優(yōu)勢(shì),資本充足率水平顯著高于股份行、城商行和農(nóng)商行,且呈現(xiàn)穩(wěn)中有升的態(tài)勢(shì)。而以城商行和農(nóng)商行為代表的中小銀行相較于大型銀行資本補(bǔ)充壓力更大。2020年二季度末,城商行和農(nóng)商行的資本充足率分別為12.56%和12.23%,較2019年末分別下降0.14和0.9個(gè)百分點(diǎn),較10.5%的監(jiān)管紅線進(jìn)一步縮小。根據(jù)央行金融穩(wěn)定局披露數(shù)據(jù),全國(guó)4005家中小銀行中,有605家資本充足率低于10.5%的最低監(jiān)管標(biāo)準(zhǔn),有532家風(fēng)險(xiǎn)比較高,且主要集中于農(nóng)村中小金融機(jī)構(gòu)。

2.2 對(duì)我國(guó)商業(yè)銀行核心一級(jí)資本充足率的簡(jiǎn)單估算

我們簡(jiǎn)單做一個(gè)敏感性測(cè)算,計(jì)算未來(lái)三年在不同的凈利潤(rùn)增速和總資產(chǎn)擴(kuò)張速度之下我國(guó)商業(yè)銀行核心一級(jí)資本充足率的變化水平。核心假設(shè)如下:

1)凈利潤(rùn)留存率為70%。25家上市銀行[1]過(guò)去三年歸母凈利潤(rùn)的28%用于分紅,72%用于補(bǔ)充核心一級(jí)資本;

2)按照市場(chǎng)二八法,銀行表外非標(biāo)投資存量的80%回表;

3)除非標(biāo)存量回表之外的風(fēng)險(xiǎn)加權(quán)資產(chǎn),與總資產(chǎn)等比例變化;

4)核心一級(jí)資本僅依靠利潤(rùn)留存,不借助外部融資。

據(jù)此測(cè)算,如果未來(lái)三年商業(yè)銀行總資產(chǎn)平均增速為10%,凈利潤(rùn)平均增速為5%,對(duì)應(yīng)的2022年末商業(yè)銀行核心一級(jí)資本充足率為10.34%,較2019年末10.92%的水平下降0.57個(gè)百分點(diǎn),回到2014年水平,銀行補(bǔ)充資本的壓力上升。而如果像今年這樣,凈利潤(rùn)增速大幅降至負(fù)數(shù),那么資本補(bǔ)充的壓力還要更大。

[1] 統(tǒng)計(jì)25家上市銀行包括老16家上市銀行,以及上海銀行、江蘇銀行、杭州銀行、貴陽(yáng)銀行、無(wú)錫銀行、常熟銀行、江陰銀行、蘇農(nóng)銀行、張家港行。

2.3 商業(yè)銀行補(bǔ)資本壓力仍存的四大原因

當(dāng)前商業(yè)銀行補(bǔ)充資本金壓力加大是內(nèi)外部因素共同作用的結(jié)果,具體來(lái)看:

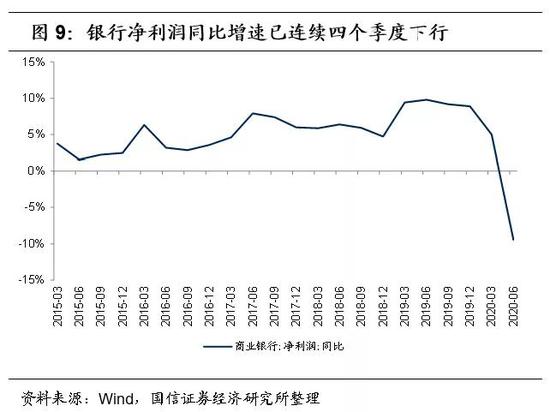

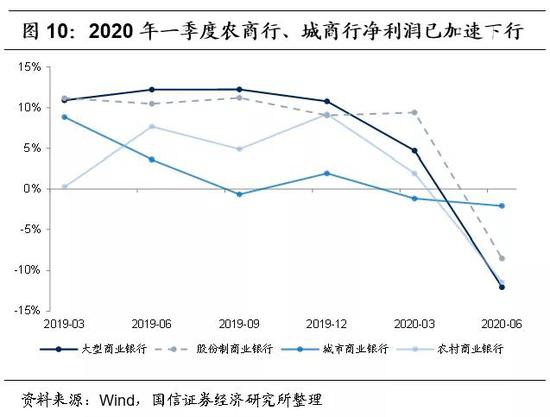

一是在強(qiáng)化金融服務(wù)實(shí)體經(jīng)濟(jì)能力的背景下,隨著降低融資成本支持實(shí)體商業(yè)、金融系統(tǒng)讓利實(shí)體經(jīng)濟(jì)等政策的不斷落實(shí),我國(guó)商業(yè)銀行凈息差明顯收窄,補(bǔ)充核心一級(jí)資本能力下降。2019年8月LPR改革以來(lái),金融機(jī)構(gòu)人民幣一般貸款加權(quán)平均利率持續(xù)下行,加上2020年受疫情沖擊,政策進(jìn)一步引導(dǎo)銀行加大對(duì)實(shí)體經(jīng)濟(jì)的讓利程度,2020年6月金融機(jī)構(gòu)一般貸款加權(quán)平均利率為5.26%,較2019年9月下降70bps。貸款利率下行疊加存款利率剛性,銀行凈息差也隨之持續(xù)收窄。2020年二季度商業(yè)銀行凈息差2.09%,較2019年四季度下降11bps,其中大行、股份行、城商行和農(nóng)商行凈息差分別下降9bps、4bps、9bps和39bps。此外,受到監(jiān)管部門(mén)指導(dǎo)壓降利潤(rùn)的影響,商業(yè)銀行二季度凈利潤(rùn)增速轉(zhuǎn)負(fù)。但值得注意的是,在二季度之前我國(guó)商業(yè)銀行凈利潤(rùn)已連續(xù)三個(gè)季度下行,凈利潤(rùn)增速的下降使得銀行內(nèi)源補(bǔ)充資本難度提升。

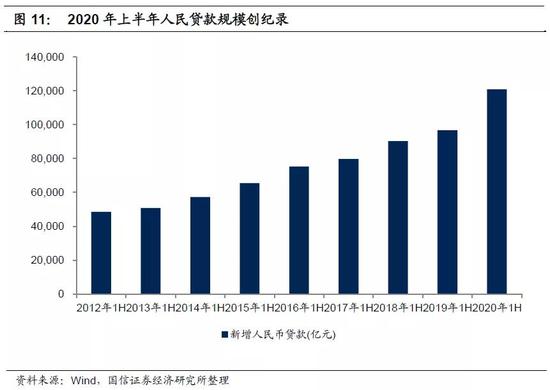

二是在經(jīng)濟(jì)下行壓力加大以及疫情沖擊的背景下,商業(yè)銀行信貸投放規(guī)模創(chuàng)新高,資產(chǎn)規(guī)模擴(kuò)張?zhí)岣咩y行補(bǔ)充資本需求。2020年疫情沖擊經(jīng)濟(jì)全面停擺,在政策引導(dǎo)下商業(yè)銀行加大力度支持實(shí)體經(jīng)濟(jì),尤其是對(duì)中小微企業(yè)的支持,同時(shí)還對(duì)企業(yè)實(shí)施延期還本付息等政策。2020年上半年新增人民幣貸款12萬(wàn)億元,創(chuàng)同期歷史新高,上市商業(yè)銀行貸款規(guī)模也大幅提高,是推動(dòng)上半年商業(yè)銀行凈利潤(rùn)增長(zhǎng)的主要?jiǎng)恿Γ?dāng)前資產(chǎn)端的擴(kuò)張也加大了銀行補(bǔ)充資本金的壓力。

三是不良?jí)毫τ兴哟螅瑵撛诓涣硷L(fēng)險(xiǎn)對(duì)資本的侵蝕不容忽視。由于銀行信貸風(fēng)險(xiǎn)周期相對(duì)經(jīng)濟(jì)周期本就具有明顯的滯后性,加上疫情本身具有長(zhǎng)尾效應(yīng),疫情防控與蔓延仍具備高度不確定性,對(duì)中小微企業(yè)的正常經(jīng)營(yíng)也提出較大挑戰(zhàn),銀行不良生成率預(yù)計(jì)仍將上升。

四是2017年以來(lái)我國(guó)持續(xù)加強(qiáng)影子銀行監(jiān)管,原來(lái)通過(guò)表外理財(cái)、通道業(yè)務(wù)等減少資本占用的業(yè)務(wù)模式被逐步取締,銀行資本補(bǔ)充壓力進(jìn)一步增大。據(jù)中國(guó)理財(cái)網(wǎng)數(shù)據(jù),截至2019年末,銀行非保本理財(cái)產(chǎn)品存續(xù)余額為23.4萬(wàn)億元,其中非標(biāo)準(zhǔn)化債券類(lèi)資產(chǎn)為15.63%,較2018年下降1.79個(gè)百分點(diǎn),所投資非標(biāo)規(guī)模為3.66萬(wàn)億元。由于非標(biāo)回表前并未計(jì)提風(fēng)險(xiǎn)權(quán)重,回表后按100%權(quán)重計(jì)入風(fēng)險(xiǎn)加權(quán)資產(chǎn)將直接增大資本充足率的分母,拉低資本充足率。在疫情的沖擊下,上半年銀行表外理財(cái)壓降等進(jìn)度有一定程度的放緩,同時(shí)央行宣布延長(zhǎng)資管新規(guī)過(guò)渡期至2021年底,但整體來(lái)看非標(biāo)回表仍將加速銀行資本的消耗、提高撥備計(jì)提,部分銀行補(bǔ)資本的壓力可能還沒(méi)有完全釋放。此外,全球系統(tǒng)重要性銀行新一輪TLAC監(jiān)管要求正在路上,最早在2022年起工農(nóng)中建四家銀行為滿足監(jiān)管TLAC占風(fēng)險(xiǎn)資產(chǎn)比率需達(dá)到的19.5%-20%,進(jìn)一步加劇了資本補(bǔ)充的迫切性。

03

我國(guó)商業(yè)銀行二級(jí)資本債的基本情況

在當(dāng)前我國(guó)商業(yè)銀行凈利潤(rùn)增速承壓、補(bǔ)充核心一級(jí)資本能力下降的背景下,利用其他一級(jí)、二級(jí)資本工具補(bǔ)充資本金的重要性逐步凸顯。由于發(fā)行優(yōu)先股、永續(xù)債對(duì)商業(yè)銀行有上市的要求,因此對(duì)我國(guó)大部分中小銀行而言,利用其他一級(jí)資本工具補(bǔ)充銀行資本金的難度相對(duì)較大,而二級(jí)資本債不局限于上市銀行,由監(jiān)管部門(mén)批準(zhǔn)即可,因此逐漸成為銀行,尤其是廣大中小銀行,提高資本充足率的重要工具。

3.1 二級(jí)資本債的定義與重要條款

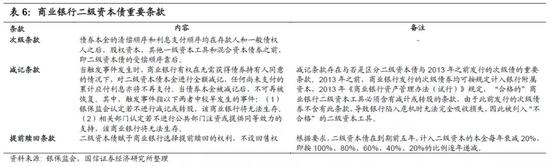

商業(yè)銀行二級(jí)資本債,是指商業(yè)銀行發(fā)行的、本金和利息的清償順序列于商業(yè)銀行其他負(fù)債之后、先于商業(yè)銀行股權(quán)資本的債券。從定義我們可以看出,二級(jí)資本債有兩個(gè)基本特點(diǎn):1)二級(jí)資本債本質(zhì)是一種債券,屬于負(fù)債。因此在會(huì)計(jì)核算上,其計(jì)入的會(huì)計(jì)科目叫做“應(yīng)付債券-二級(jí)資本債”;2)二級(jí)資本債的清償順序靠后,償還順序在一般性債務(wù)之后、股本之前,風(fēng)險(xiǎn)相對(duì)于一般債務(wù)較大。

二級(jí)資本債最重要的條款有三條,分別是次級(jí)條款、減記條款和提前贖回條款。具體來(lái)看:

次級(jí)條款是二級(jí)資本債的基礎(chǔ)條款。如前文所述二級(jí)資本債本金的清償順序和利息支付順序均在存款人和一般債權(quán)人之后,在股權(quán)資本、其他一級(jí)資本工具和混合資本債券之前,受償順序靠后。

減記條款是保障銀行吸收損失的重要條款。當(dāng)觸發(fā)事件發(fā)生時(shí),商業(yè)銀行有權(quán)在無(wú)需獲得債券持有人同意的情況下,對(duì)二級(jí)資本債本金進(jìn)行全額減記,任何尚未支付的累計(jì)應(yīng)付利息亦將不再支付。當(dāng)債券本金被減記后,不可再被恢復(fù)。其中,觸發(fā)事件指以下兩者中較早發(fā)生的事件:(1)銀保監(jiān)會(huì)認(rèn)定若不進(jìn)行減記或轉(zhuǎn)股,該商業(yè)銀行將無(wú)法生存。(2)相關(guān)部門(mén)認(rèn)定若不進(jìn)行公共部門(mén)注資或提供同等效力的支持,該商業(yè)銀行將無(wú)法生存。

提前贖回條款是商業(yè)銀行常行使的條款。二級(jí)資本債賦予商業(yè)銀行選擇提前贖回的權(quán)利。以當(dāng)前主流的“5+5”為例,原始發(fā)行期限10年,若在第五年末,商業(yè)銀行(1)得到銀保監(jiān)會(huì)批準(zhǔn);(2)行使贖回權(quán)后資本水平仍明顯高于銀保監(jiān)會(huì)規(guī)定的監(jiān)管資本要求,那么商業(yè)銀行可選擇提前一次性全部或部分贖回二級(jí)資本債。同時(shí),二級(jí)資本債不設(shè)回售權(quán),即投資者不能將債券賣(mài)回給銀行。此外,根據(jù)監(jiān)管要求,二級(jí)資本債在到期前五年,計(jì)入二級(jí)資本的本金每年衰減20%,但銀行的利息支出并不會(huì)減少。因此,商業(yè)銀行往往會(huì)選擇提前贖回二級(jí)資本債并新發(fā)行一期進(jìn)行置換。

3.2 二級(jí)資本債市場(chǎng)基本情況

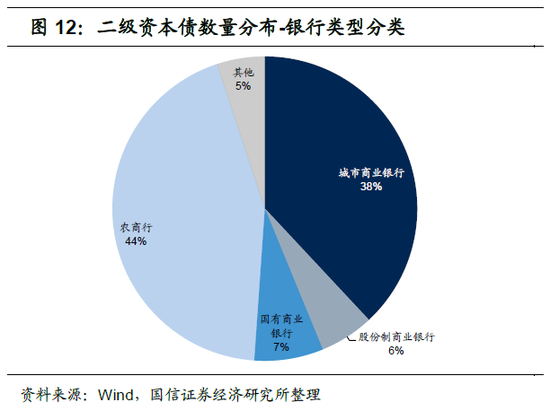

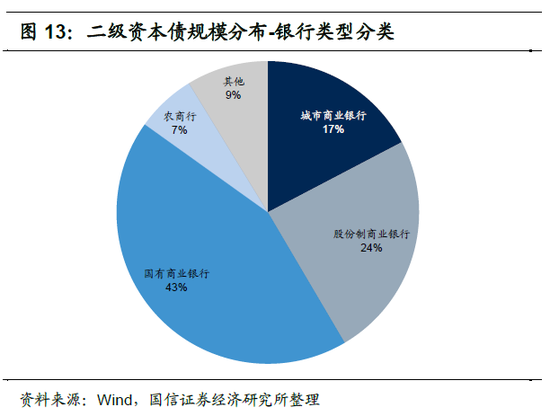

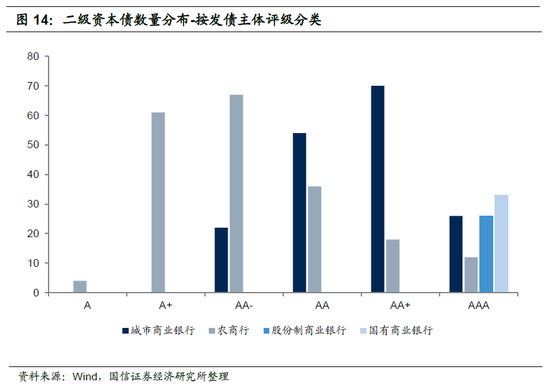

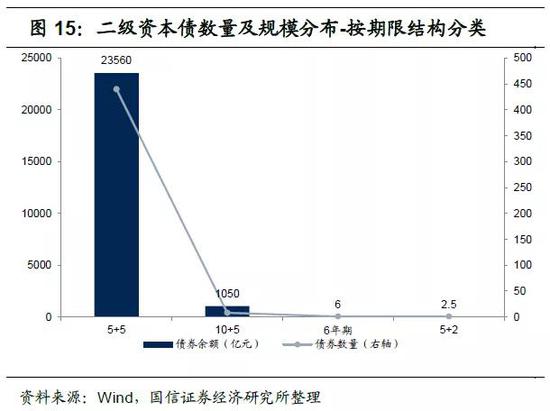

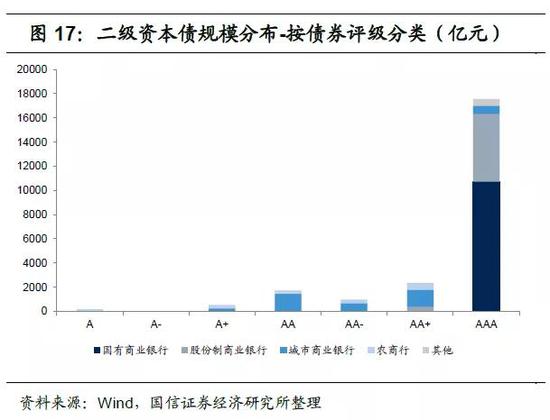

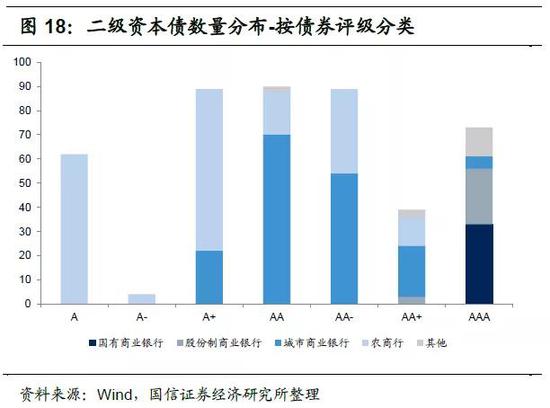

從發(fā)行主體類(lèi)型來(lái)看,國(guó)有行、股份行發(fā)行二級(jí)資本債具有主體評(píng)級(jí)高、數(shù)量少、規(guī)模大的特點(diǎn),而城商行、農(nóng)商行等中小行則恰好相反。截至2020年9月23日,二級(jí)資本債存量共452只,合計(jì)規(guī)模約2.5萬(wàn)億元。其中國(guó)有大行、股份行、城商行和農(nóng)商行分別發(fā)行33只、26只、172只和198只,規(guī)模分別為10750億元、6000億元、4298億元和1584億元。國(guó)有行、股份行發(fā)行數(shù)量較少,占二級(jí)資本債存量總數(shù)的13.1%,但發(fā)行規(guī)模占比達(dá)67.5%。城商行、農(nóng)商行發(fā)行數(shù)量較多,但規(guī)模僅占23.7%。同時(shí),國(guó)有行、股份行作為發(fā)債主體評(píng)級(jí)均為AAA,而城商行以AA+、AA為主,農(nóng)商行以AA-、A+為主。一般而言,主體評(píng)級(jí)越高、發(fā)債規(guī)模越大。

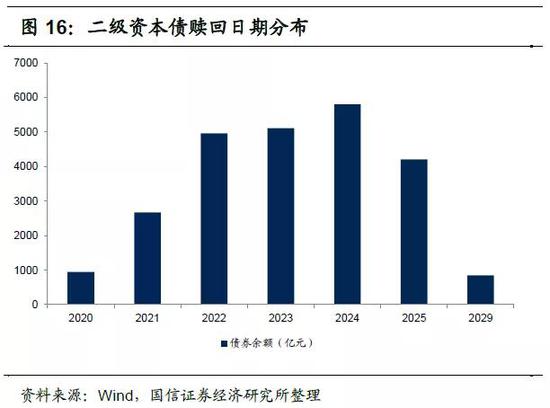

從債券特征來(lái)看,當(dāng)前二級(jí)資本債均采用固定利率發(fā)行,期限以“5+5”為主,且贖回日期集中在2022-2025年。同時(shí)AAA評(píng)級(jí)債券數(shù)量相對(duì)少、但規(guī)模大,與發(fā)行主體資質(zhì)的特點(diǎn)有關(guān)。截至2020年9月23日,仍存續(xù)的452支二級(jí)資本債中,期限為“5+5”的共有440支,規(guī)模合計(jì)2.4萬(wàn)億元,占二級(jí)資本債規(guī)模的96%。除此之外,其余的特殊期限包括10+5、5+2和6年期,出現(xiàn)頻率和規(guī)模較低。從債券評(píng)級(jí)來(lái)看,一般情況下國(guó)有行及股份行債券評(píng)級(jí)與主體評(píng)級(jí)一致,而城商行、農(nóng)商行發(fā)債評(píng)級(jí)比主體評(píng)級(jí)下調(diào)一級(jí)。當(dāng)前存量AAA評(píng)級(jí)二級(jí)資本債發(fā)行數(shù)量為73,占比為16.1%,發(fā)行規(guī)模1.8萬(wàn)億元,占比為70.8%。從贖回日期來(lái)看,二級(jí)資本債贖回日期集中在2022-2025年,其中2024年為贖回高峰期,規(guī)模達(dá)5805億元。

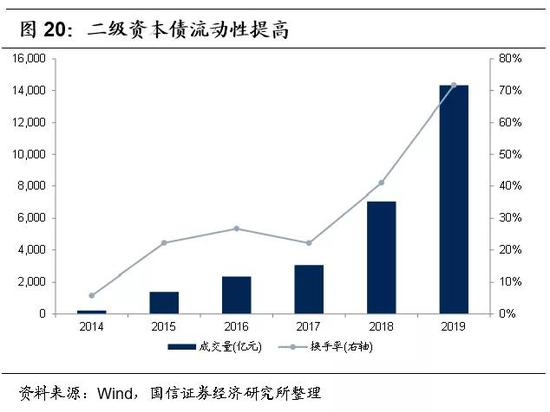

從債券投資者來(lái)看,當(dāng)前我國(guó)二級(jí)資本債持有人以銀行為主、基金為輔,近年來(lái)商業(yè)銀行二級(jí)資本債成交量及換手率上升、流動(dòng)性有所改善。截至2020年8月,銀行自營(yíng)及銀行理財(cái)持有二級(jí)資本債存量規(guī)模占比分別為28.2%和27.3%,合計(jì)占比為55.5%,占據(jù)絕對(duì)多數(shù)。此外,基金同樣是二級(jí)資本債的重要投資者,基金、保險(xiǎn)持有二級(jí)資本債存量比例分別為38.3%和2.7%。值得注意的是,過(guò)去商業(yè)銀行配置二級(jí)資本債的主要目的在于互持換量,對(duì)于二級(jí)資本債本身的投資收益關(guān)注度不及市場(chǎng)化機(jī)構(gòu)。流動(dòng)性方面,伴隨監(jiān)管部門(mén)持續(xù)推動(dòng)商業(yè)銀行多渠道補(bǔ)充資本工具,二級(jí)資本債市場(chǎng)活躍度也隨之提升,2019年二級(jí)資本債換手率為71.6%,較2018年提高30.6個(gè)百分點(diǎn)。

04

投資二級(jí)資本債的優(yōu)劣分析

4.1 二級(jí)資本債的主要投資優(yōu)勢(shì)

銀行二級(jí)資本債作為金融債的一種,其收益率包含對(duì)次級(jí)、贖回等條款的補(bǔ)償,同時(shí)由于商業(yè)銀行信用風(fēng)險(xiǎn)相對(duì)較低、期望收益能得到一定保證。一方面,截至2020年9月23日,5年期AAA-二級(jí)資本債與同評(píng)級(jí)銀行普通債、城投債、企業(yè)債利差分別為66.5bps、39.6bps和35.6bps,這樣的溢價(jià)是對(duì)清償順序靠后及贖回條款的必然反映。另一方面,由于我國(guó)商業(yè)銀行起源于國(guó)家銀行體系,政府對(duì)銀行經(jīng)營(yíng)有一定隱形背書(shū),一般情況下商業(yè)銀行觸發(fā)次級(jí)及減記條款的可能性較低。事實(shí)上,截至2020年9月23日,尚未有二級(jí)資本債觸發(fā)過(guò)減記及次級(jí)條款。同時(shí),以國(guó)有行、股份行和部分優(yōu)質(zhì)城商行為代表的高評(píng)級(jí)商業(yè)銀行具有風(fēng)控水平高、流動(dòng)性壓力小、融資能力強(qiáng)等特點(diǎn),觸發(fā)次級(jí)及減記條款的可能性更低,因此高評(píng)級(jí)銀行二級(jí)資本債性價(jià)比相對(duì)更高。

4.2 二級(jí)資本債的主要投資風(fēng)險(xiǎn)

投資二級(jí)資本債主要存在三方面問(wèn)題需要進(jìn)一步關(guān)注,具體來(lái)看:

一是二級(jí)資本債市場(chǎng)化程度有待進(jìn)一步提高,高評(píng)級(jí)債券一級(jí)、二級(jí)市場(chǎng)利率存在倒掛,投資者從一級(jí)市場(chǎng)買(mǎi)入后易面臨浮虧。過(guò)去較長(zhǎng)一段時(shí)間,由于不同銀行之間市場(chǎng)地位、議價(jià)能力、發(fā)行體量不同,大行定價(jià)優(yōu)勢(shì)明顯,我國(guó)二級(jí)資本債市場(chǎng)存在非市場(chǎng)化發(fā)行的現(xiàn)象,高評(píng)級(jí)二級(jí)資本債一、二級(jí)利率存在倒掛。伴隨2018年央行發(fā)布《關(guān)于試點(diǎn)開(kāi)展金融債券彈性招標(biāo)發(fā)行的通知》,提高二級(jí)資本工具的發(fā)行市場(chǎng)化程度,當(dāng)前高評(píng)級(jí)二級(jí)資本債一、二級(jí)發(fā)行價(jià)差已較2018年之前得到明顯收窄。但2018年以來(lái),AAA-、AA+評(píng)級(jí)二級(jí)資本債發(fā)行利率平均低于二級(jí)市場(chǎng)利率46bp、23bp,而評(píng)級(jí)較低的二級(jí)資本債發(fā)行利率則與二級(jí)利率水平相當(dāng),這與中小銀行資質(zhì)較差、補(bǔ)充資本金壓力較大、主動(dòng)提高發(fā)行利率有關(guān)。此外,當(dāng)前二級(jí)資本債流動(dòng)性相對(duì)于利率債偏低,且部分銀行不接受二級(jí)資本債做質(zhì)押回購(gòu)。伴隨我國(guó)金融市場(chǎng)化改革的持續(xù)推進(jìn),二級(jí)資本債市場(chǎng)的一、二級(jí)價(jià)差或繼續(xù)收窄,流動(dòng)性有望進(jìn)一步提高,后續(xù)可繼續(xù)關(guān)注。

二是未來(lái)商業(yè)銀行觸發(fā)次級(jí)條款、減記條款的風(fēng)險(xiǎn)或?qū)⒓哟螅瑫r(shí)減記條款期權(quán)定價(jià)較為復(fù)雜,存在估值模型風(fēng)險(xiǎn)。在過(guò)去,由于次級(jí)條款、減記條款一般被認(rèn)為很難觸發(fā),因而其期權(quán)定價(jià)基本被忽略,即使銀行真的出現(xiàn)了被認(rèn)定為無(wú)法生存的事件,市場(chǎng)也傾向于認(rèn)為監(jiān)管機(jī)構(gòu)不會(huì)坐視不管。但伴隨我國(guó)金融市場(chǎng)化改革、打破剛兌,在部分中小銀行區(qū)域性風(fēng)險(xiǎn)積聚的背景下,未來(lái)局部金融風(fēng)險(xiǎn)可能出清,這意味著次級(jí)及減記條款的重要性可能將大大增加。對(duì)于投資者而言,一方面要正確評(píng)估定價(jià)未來(lái)可能在市場(chǎng)化進(jìn)程中出現(xiàn)的減記條款期權(quán)溢價(jià),另一方面也需要嚴(yán)控風(fēng)險(xiǎn)、審核標(biāo)的及發(fā)行主體資質(zhì),避免踩雷。

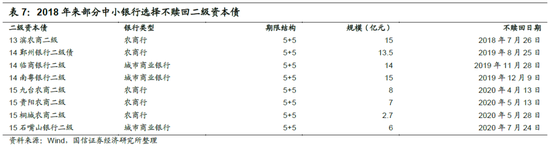

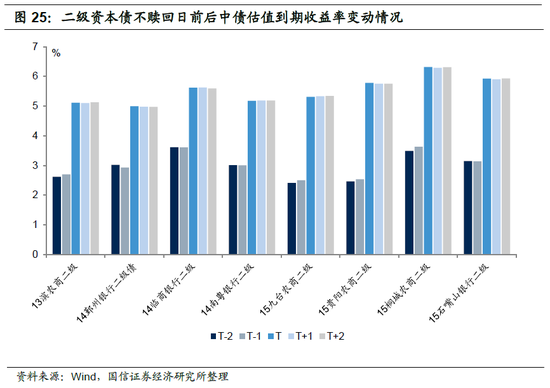

三是近年來(lái)商業(yè)銀行不行使贖回權(quán)頻率增加,投資者要承擔(dān)被動(dòng)拉長(zhǎng)久期的風(fēng)險(xiǎn)。由于二級(jí)資本債在到期前五年,計(jì)入二級(jí)資本的本金每年衰減20%,商業(yè)銀行通常會(huì)選擇提前贖回。但2018年至今,共有8只二級(jí)資本債選擇不贖回,這與部分中小行資本充足率緩沖墊不足、再融資難度大等因素有關(guān)。伴隨局部金融風(fēng)險(xiǎn)的或有出清、銀行補(bǔ)充資本壓力的增強(qiáng),中小銀行選擇不贖回二級(jí)資本債的情況或?qū)⒊掷m(xù)。對(duì)市場(chǎng)而言,銀行選擇不贖回二級(jí)資本債向市場(chǎng)傳遞出銀行資本充足率有限或融資難度較高的信號(hào),可能導(dǎo)致二級(jí)資本債利差走擴(kuò)。我們從8支二級(jí)資本債估值也可看出,不贖回日期的前后,二級(jí)資本債中債估值到期收益率均出現(xiàn)大幅跳升。同時(shí),不贖回將導(dǎo)致投資者久期被動(dòng)拉長(zhǎng),對(duì)久期管理較為嚴(yán)格的機(jī)構(gòu)管理提出更高要求。

05

投資建議(略)

國(guó)有大行、股份銀行和部分經(jīng)營(yíng)水平較高的城商行,經(jīng)營(yíng)及融資能力強(qiáng)、資本補(bǔ)充壓力相對(duì)較小,觸發(fā)次級(jí)及減記條款、發(fā)生不贖回事件的可能性較低,同時(shí)享有相對(duì)較高的收益率,提請(qǐng)投資者對(duì)此類(lèi)銀行的二級(jí)資本債進(jìn)行關(guān)注。

06

風(fēng)險(xiǎn)提示

監(jiān)管打破剛兌,局部金融風(fēng)險(xiǎn)出清,次級(jí)、減記條款顯著影響二級(jí)資本債估值,二級(jí)資本債市場(chǎng)流動(dòng)性下降;二級(jí)資本債不贖回大幅頻率增加,拉長(zhǎng)久期帶來(lái)期限錯(cuò)配風(fēng)險(xiǎn);宏觀經(jīng)濟(jì)大幅下行,銀行資產(chǎn)質(zhì)量惡化。

(本文作者介紹:中國(guó)人民大學(xué)金融學(xué)碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔(dān)任金融行業(yè)分析師,2018年加盟國(guó)信證券,任金融業(yè)首席分析師。)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

中國(guó)人民大學(xué)金融學(xué)碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔(dān)任金融行業(yè)分析師,2018年加盟國(guó)信證券,任金融業(yè)首席分析師。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼