文/新浪財經意見領袖專欄作家 高瑞東

俄烏沖突背景下,歐美制裁俄羅斯能源的風險不斷抬升,持續推高油價。根據我們的測算,如果俄烏沖突繼續升級,油價可能沖高至120-140美元/桶。如果俄烏談判進展順利、沖突緩和,疊加伊朗核協議順利推進,油價或將見頂回落至80-100美元/桶。

一、 歐洲對俄羅斯能源高度依賴,完全切斷俄羅斯SWIFT為小概率事件

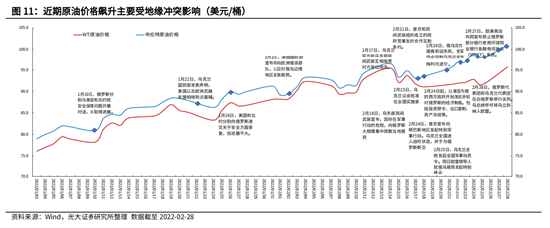

2月以來,俄烏戰爭局勢逐步升級,持續抬升地緣政治風險溢價,避險情緒不斷推動油價上漲,布倫特原油價格從90美元/桶,不斷上漲至100美元/桶上方。

2月26日,美國、歐盟、英國和加拿大聯合推出金融制裁殺手锏,決定將部分俄羅斯銀行排除在SWIFT系統之外,引發市場對于未來俄羅斯退出全球原油市場的擔憂,進一步加大油價漲幅。截至3月2日,布倫特原油收于每桶112.93美元/桶。

1.1、 歐美為俄羅斯能源貿易制裁預留緩沖空間

目前針對俄羅斯的SWIFT制裁進展如何?

3月2日,歐盟同意將7家俄羅斯銀行排除在SWIFT之外,為能源貿易制裁留出空間。這七家銀行包括俄羅斯第二大銀行VTB、Bank Rossiya、Bank Otkritie、Novikombank、Promsvyazbank、Sovcombank、VEB.RF,但不包括俄羅斯最大的聯邦儲蓄銀行(Sberbank),以及主導俄國內天然氣、石油等能源交易的俄羅斯天然氣工業銀行(Gazprombank),一定程度上避免了歐盟和俄羅斯中斷能源貿易往來。

歐洲對俄羅斯能源高度依賴,通脹壓力限制歐美實質制裁幅度。

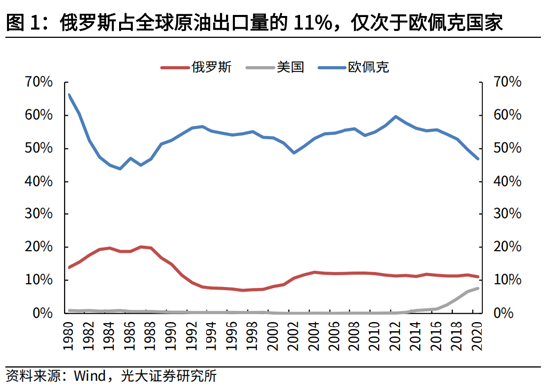

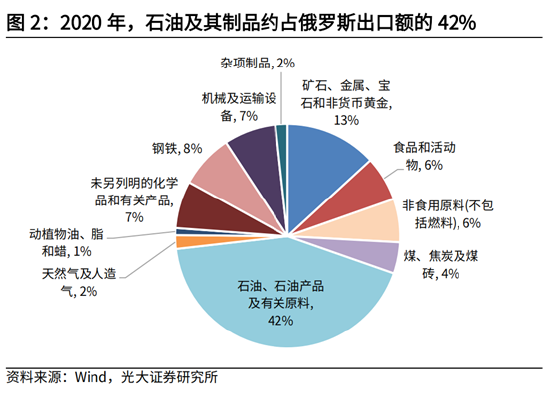

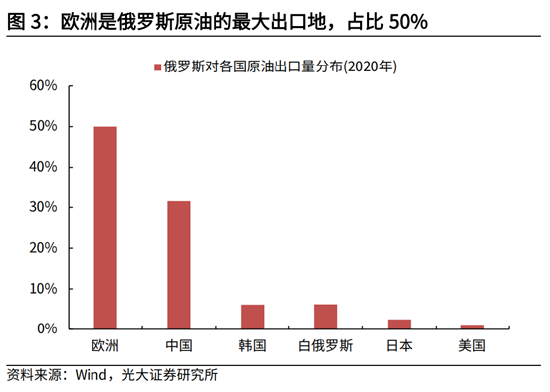

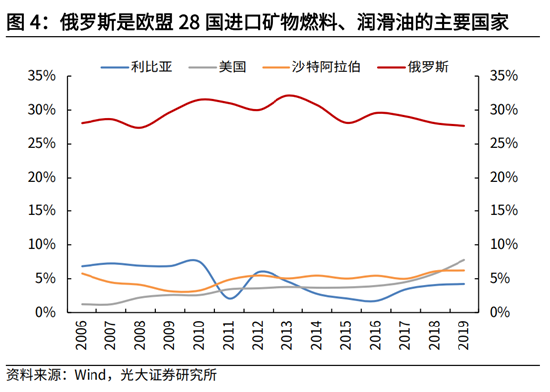

俄羅斯是全球第二大原油生產國,原油產量占全球的13%。同時,俄羅斯也是僅次于OPEC以外的最大原油出口國,2020年俄羅斯日均原油出口465萬桶,占全球原油出口的11%,占其本國出口收入的42%。其中,歐洲和中國是俄羅斯原油的兩大出口地,2020年分別占俄羅斯原油出口量的50%、32%。同時,歐洲對俄羅斯原油的進口依賴度很高,俄是其第一大原油進口地。2020年歐洲從全球進口原油476百萬噸,其中自俄羅斯進口原油119百萬噸,占比為25%。

可見,俄羅斯與歐洲在原油貿易領域高度依賴,歐洲切斷與俄羅斯的能源貿易屬于“殺敵一千、自損八百”的行為。除非俄烏形勢失控,否則針對俄羅斯的能源制裁難以持續。

同時,美國也難以承受持續的高油價環境。一方面,美國1月CPI同比高達7.5%,為1982年以來最高水平,通脹高企對拜登支持率已經形成較大壓力,在迎戰11月中期選舉的背景下,拜登會不遺余力地控制油價上行對通脹的影響。另一方面,在美國經濟增長預期下行的背景下,高油價抬升通脹壓力,或導致美聯儲被收緊政策,不利于美國經濟修復。

1.2、俄羅斯290萬桶/天的原油供給岌岌可危

盡管金融制裁尚未落地,但近期俄羅斯原油價格已經出現大幅貼水,反映出俄羅斯出口貿易已經受到一定影響。2月24日,俄烏沖突發生后,各國煉油商、貿易商和石油巨頭紛紛避開俄羅斯,擔心可能不慎違反某些制裁措施。2月28日,加拿大宣布,將禁止從俄羅斯進口原油;歐盟國家正在考慮禁止俄羅斯船只進入歐盟港口;3月2日,據路透社報道,俄羅斯烏拉爾石油等級較全球主要指標布蘭特原油的貼水超過18美元。

在極端情況下,隨著SWIFT制裁落地,如果俄羅斯與歐美的能源貿易全部中斷,俄羅斯大約有290萬桶/天的原油出口面臨風險,約占全球原油出口的7%。

2020年,俄羅斯有465萬桶/天的原油出口,其中對中國和白俄羅斯的出口量分別為147萬桶/天、29萬桶/天,共計占俄羅斯全部原油出口的38%。考慮到中國和白俄羅斯的金融機構已經開始使用俄羅斯建立的SPFS系統,可以規避SWIFT制裁的風險,那么我們首先將這部分體量排除在受制裁范圍之內。這也意味著,俄羅斯原油出口的62%,即對應290萬桶/天原油出口存在無法跨境交易的風險,其中有80%運往歐洲地區。

此外俄羅斯也是全球第二大成品油出口國,2020年,俄羅斯有242萬桶/天的成品油出口,約占全球出口量的8.7%。參照俄羅斯原油出口至各國的份額,大約對應150萬桶/天的成品油出口面臨被制裁風險,這將進一步放大石油供給缺口。

二、 俄烏局勢演變將決定油價的方向

2.1、從戰爭沖突的角度看,若俄烏局勢不再惡化,油價大概率階段性見頂

從戰爭的角度來看,當局勢尚未明朗時,油價的上漲不會結束。而當戰爭全面爆發后,油價往往呈現快速回落。從歷史經驗看,地緣政治風險引發的油價漲幅多數介于20%-30%。

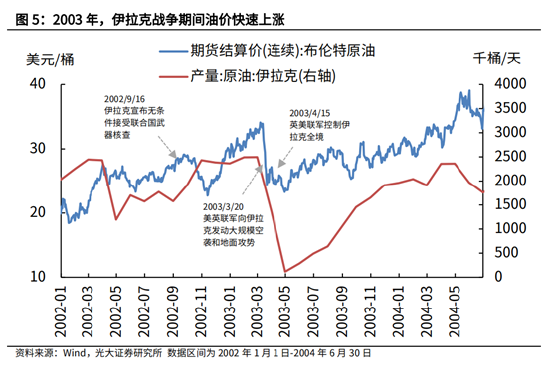

1)2003年:伊拉克戰爭

由于伊拉克擁有全球第三大石油儲備,伊拉克戰爭發生前夕,國際油價持續上漲,但當戰爭爆發后,油價開始下跌,回歸至戰前的價格水平。

2002年9月16日,伊拉克宣布無條件接受聯合國武器核查,布倫特原油價格在6個月內持續上漲,自2002年9月中旬的28.5美元/桶最高上漲至2003年3月初的34.1美元/桶,漲幅為20%。2003年3月20日,英美聯軍向伊拉克發動大規模空襲時,原油價格已經回落至25.5美元/桶。伊拉克戰爭期間(2003年3-4月),2個月內伊拉克原油產量共減少238萬桶/天,直至2003年11月才基本恢復正常。

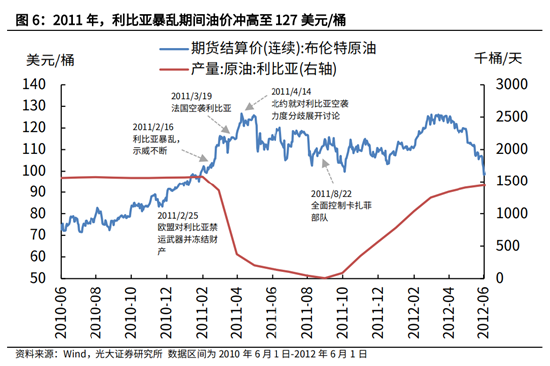

2)2011年:利比亞暴亂

2011年2月16日,利比亞發生暴亂,作為OPEC第八大石油生產國,利比亞政局動蕩持續推高油價。2011年3月19日至31日,法國、美國、英國等國組成的多國部隊空襲利比亞,導致其原油供應中斷,當月原油產量減少100萬桶/天。期間,布倫特原油價格自2月26日的103.8美元/桶,持續上漲至4月13日的126.7美元/桶。4月14日,由于各國對利比亞軍事打擊力度分歧較大,油價開始筑頂回落,直至2011年8月22日,全面控制卡扎菲部隊后,油價已經恢復至暴亂前水平。

未來油價能否再度沖高,取決于俄烏沖突局勢演變是否可控。目前來看,由于俄烏第一輪談判未見成效,雙方仍舊僵持不下,局勢有進一步發酵的可能性。若未來俄烏戰事繼續升級,油價將保持在110美元/桶以上的高位,存在沖高至120-140美元/桶的可能性。而若俄烏談判出現好轉,油價大概率已經階段性見頂。

2.2、從原油出口制裁角度看,油價上漲難以持續,大概率回落至80-100美元/桶

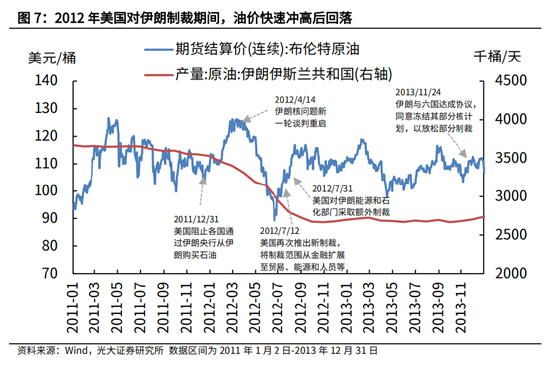

回顧2012、2018年美國兩次通過SWIFT制裁伊朗的經驗,制裁期間,伊朗原油出口分別減少146萬桶/天、172萬桶/天,期間油價分別上漲17%、15%。當制裁風險弱化時,油價便開始下跌。

第一次制裁:2011年12月31日,美國提出,自2012年6月28日起,如果某個國家的金融機構繼續通過伊朗央行從伊朗購買石油,美國就切斷該國所有金融機構與美國銀行體系的聯系。

此后,布倫特原油價格自112美元/桶持續上漲至126美元/桶。2012年4月14日,隨著伊朗核問題新一輪談判重啟的消息放出,原油價格開始回落。2012年7月12日,美國財政部再次推出新制裁措施,將制裁范圍從金融擴展至貿易、能源和人員等多個領域,但此后油價也僅保持在制裁前水平。

第二次制裁:2018年5月8日,美國宣布重啟對伊朗全面制裁,此后布倫特原油價格自75美元/桶上漲至86美元/桶。2018年10月初,由于伊朗石油禁運豁免了部分國家,導致制裁力度不及市場預期,原油價格開始回落。2018年11月4日,美國全面恢復了包括石油制裁在內的對伊的次級制裁,此時油價已經回落至73美元/桶。

以上述兩次伊朗原油制裁為參照,100萬桶/天的原油供給減少大約對應油價上漲12%。相較于伊朗,俄羅斯在全球能源貿易領域的地位難以取代,原油潛在的制裁風險對市場帶來的沖擊更大,并且在當前原油低庫存環境下,進一步加深價格的彈性。

自2月26日,美歐決定對俄羅斯實行SWFIT制裁后,布倫特原油價格連續3日上漲,從96美元/桶持續上漲至110美元/桶上方,漲幅最高接近18%。對于俄羅斯此次面臨的原油制裁風險,我們給定1.5-2倍的彈性系數,即100萬桶/天的原油供給減少大約對應油價上漲18%-24%。

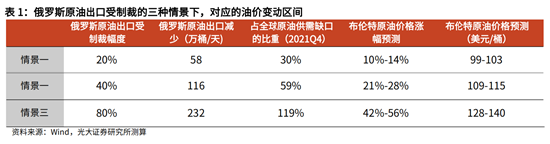

針對此次俄羅斯原油出口制裁風險,我們給定三種情景假設,在俄羅斯原油出口減少20%、40%、80%的情況,對應全球原油供給將減少58萬桶/天、116萬桶/天、232萬桶/天,在1.5-2倍的彈性系數下,對應油價上漲10%-56%,假定90美元/桶為基準價格,對應油價上漲至99-140美元/桶。

而面對金融制裁帶來的高油價風險,目前歐美主要有兩類應對方式。

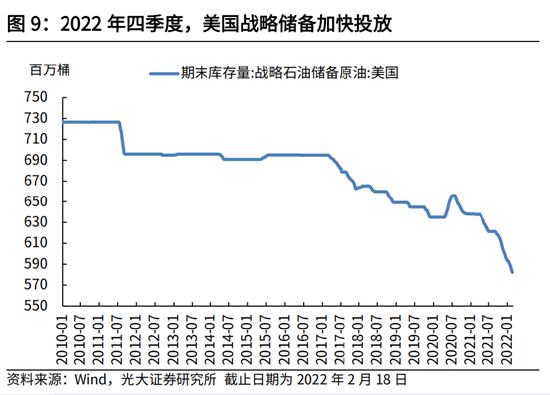

一是,投放原油戰略儲備。目前,IEA成員國已經同意投放6000萬桶原油戰略儲備,參照2021年12月以來美國投放3000萬桶石油儲備的節奏,我們假定將在2-3個月內投放完畢,對應每天投放67-100萬桶原油。

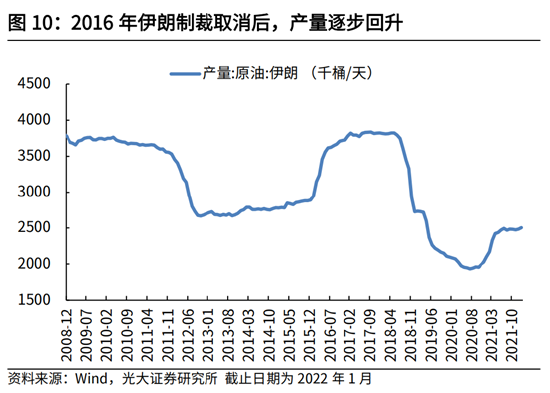

二是,加快美伊談判進程,推動伊朗重返原油市場。若伊朗重返原油市場,將額外釋放130萬桶/天的原油供給。但原油供給恢復并不是一蹴而就的,參照2016年伊朗制裁解除后,其半年左右才基本恢復至正常產量。

若考慮到歐美釋放的潛在原油供給,則未來3個月內原油供給缺口將收斂至100萬桶以內,對應油價上漲18%-24%,油價介于106-112美元/桶。

在對俄羅斯原油出口制裁幅度達20%-40%的情況下,通過短期內投放戰略原油儲備,可以保證在未來2-3月內,原油供給基本不受影響。而當對俄羅斯原油出口制裁幅度達80%的話,即便是加快推動伊朗重返原油市場,也難以彌補未來3個月原油供給的缺口。即每天232萬桶的原油供給缺口,需要伊朗原油順利釋放130萬桶/天的產量,各國也需要持續投放戰略儲備,以維持每天100萬桶原油供給。

從上述分析可以得出兩個結論,一是,考慮到當前OPEC提高增產計劃的意愿不足,歐美實際上控制油價的手段有限,在其難以持續承受高油價的背景下,對俄羅斯的能源制裁力度或有限。二是,若未來俄烏沖突局勢緩和、歐美對俄羅斯原油制裁可控,油價上漲行情難以持續,大概率回落至80-100美元/桶。

進一步而言,盡管俄烏沖突推動原油價格飆升,推升通脹壓力,但短期內,對美聯儲貨幣政策影響有限。

俄烏沖突引發原油價格上漲,引發市場對美國通脹的擔憂,但美聯儲主席鮑威爾在3月2日國會聽證會上明確表示,3月加息25bp應該是合適的。我們維持加息前置,3月加息25bp,下半年加息節奏放緩的觀點。

一方面,本次油價上行主要為情緒面推動,而非基本面導致,因此,在地緣沖突持續性不強的背景下,市場情緒修復的過程即油價回歸至供需平衡點的過程,對通脹沒有可持續地支撐。另一方面,俄烏沖突對美國經濟的影響高度不確定,在美國經濟前景面臨下行壓力的背景下, 美聯儲貨幣政策將對經濟數據做出更靈活地應對,而不會完全基于對通脹的考慮。

三、 從原油供需基本面的角度看,地緣沖突解除后,原油價格下行空間有限

現階段,地緣沖突導致市場情緒波動是影響油價的主線,隨著沖突的持續,其對市場的影響將逐漸趨弱,原油價格走勢將回歸至供需平衡點。若不考慮地緣沖突,從原油供需的角度看,2022年,原油價格因需求回暖但供給受限而大概率保持在80-100美元/桶的范圍內。

中長期看,因原油價格持續低迷,疊加拜登的新能源政策,導致美國頁巖油產量恢復遲緩,原油產量及活躍鉆機數量修復不及預期,頁巖油企業擴產意愿疲軟。這些大概率長期鉗制美國頁巖油供給、持續支撐油價。

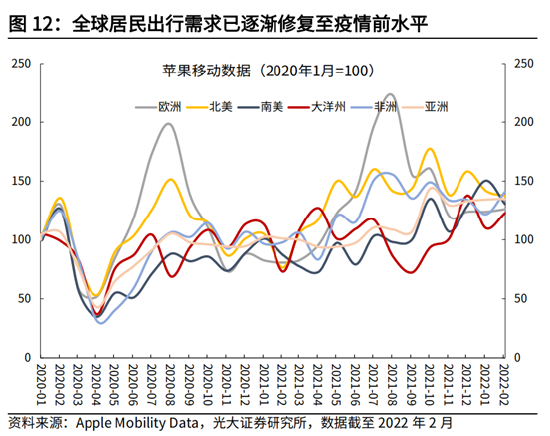

首先,需求端方面,隨著后疫情時代的到來,加之全球疫苗接種率進一步提升,全球能源需求逐步回暖,2022年有望恢復至疫情前水平,提振原油需求預期。

從定性的角度來看,2月以來,奧密克戎在全球蔓延已明顯放緩,歐美國家相繼放開防疫與入境管控。另外,疫苗接種率的提升和特效藥加速獲批上市,進一步加速全球開放的進程。截至2月27日,全球完全接種率達到56.2%,接種1劑疫苗的人數已經達到63.4%。蘋果移動數據顯示,全球居民出行需求也大致回到疫情前水平。向前看,我們認為,奧密克戎對全球開放的阻礙或將在2022年二季度逐步消散,支撐全球原油需求的預期。

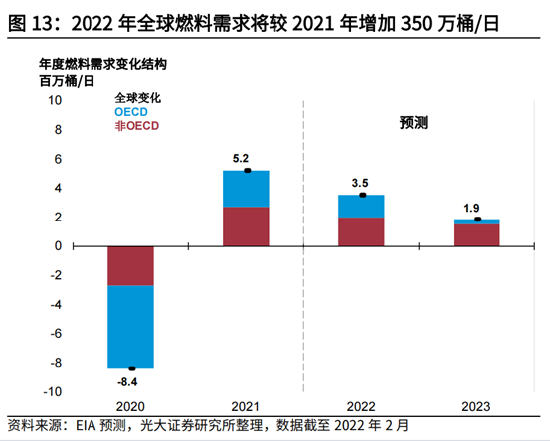

從定量的角度看,全球能源信息署IEA和美國能源署EIA最新報告中,均大幅上調全球原油需求預期,主要受中國(石化)和沙特阿拉伯(液化石油氣)需求所驅動。美國能源信息署EIA在2月發布的能源報告也預計,2022年全球石油和液體燃料需求將較2021年增加350萬桶/日,達到1.006億桶/日。

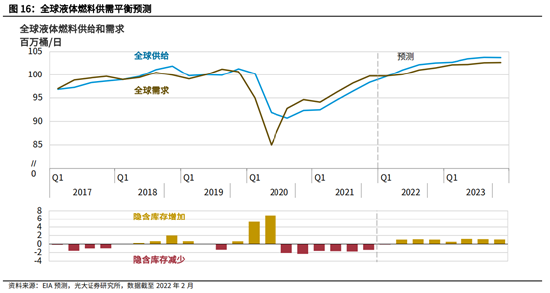

其次,從供給的角度來看,短期看,隨著OPEC+供給抬升疊加美國原油產量上行,供給壓力可能在2022年下半年逐步緩解。全球能源署IEA在2月發布報告表示,1月全球石油供給升至9870萬桶/日,全球石油供給增量在2022年能達到630萬桶/日,超出預期的全球原油需求量。其中,非OPEC+國家貢獻200萬桶/日,OPEC+成員國在完全恢復供給的情況下將額外貢獻430萬桶/日。

然而,中長期看,美國頁巖油產量恢復遲緩,原油產量及活躍鉆機數量修復不及預期,頁巖油企業擴產意愿疲軟,都是鉗制美國頁巖油供給、支撐油價的因素。

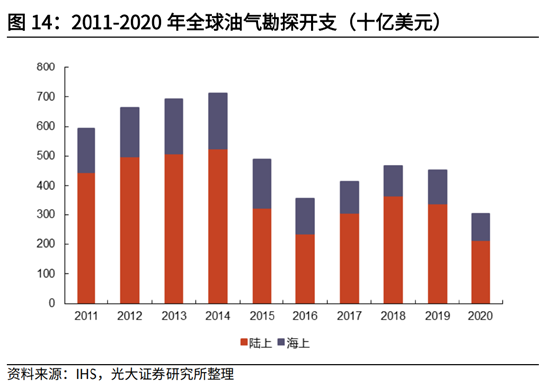

油氣供給是一個資本開支-產能擴張-產量提升的一個過程,從2015年起,在美國頁巖油和OPEC的產量博弈中,原油價格一路下行,長期低油價的環境也使得全球油氣勘探開支長期處于低位。

另外,2020年疫情導致全球原油需求低迷,油價探底,油氣勘探開支顯著下滑。2020年全球油氣勘探開支僅為3020億美元,創2011年以來新低,較2014年全球勘探開支最高點7120億美元下滑近4100億美元。

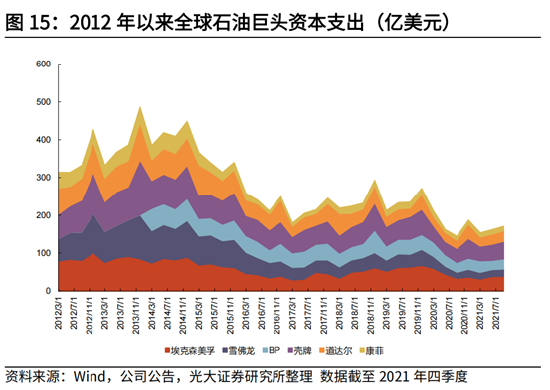

雖然,全球油氣企業資本開支在2021年小幅上行,但油價長期低位使得全球石油巨頭對資本開支十分謹慎,疊加碳中和背景下,投資重點逐步從傳統能源轉向綠色能源項目,導致疫情以來,資本開支并未出現大幅上升。向前看,2020-2021年低迷的資本開支將嚴重限制石油巨頭的增產幅度,導致供給增速維持低位。

但也需要注意,中長期看,若油價因地緣政治問題而長期維持高位,則不排除美國頁巖油企業重啟資本開支周期,提振原油供給。

(本文作者介紹:光大證券董事總經理,首席宏觀經濟學家,研究所副所長,早稻田大學經濟學博士,中國財政部金融人才庫專家,中國金融四十人青年論壇會員。)

責任編輯:雷瑋

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。