【金融315,我們幫你維權(quán)】近來,ETC糾紛、信用卡盜刷、銀行征信、保險理賠難等問題困擾著金融消費者,投訴多石沉大海、維權(quán)更舉步維艱,新浪金融曝光臺將履行媒體監(jiān)督職責,幫助消費者解決金融糾紛。【黑貓投訴】

日息5‰,相當于年化利率高達182.5%!

如果這是一筆短期理財,估計很多人會動心。2017年3月下旬,當時還是蘭州銀行恒通支行行長的朱某,就在朋友圈發(fā)布了這樣一則高息攬存“廣告”。

當時,郭某看到這個消息后,“大手筆”拿出了1300萬元,以“借款”的名義交給朱某,助其完成銀行季末沖量任務(wù)。然而,結(jié)果卻是,郭某賠了“利息”又折了“本金”。

這是3月上旬,裁判文書網(wǎng)發(fā)布的一個借款糾紛案例。

記者注意到,以“銀行存款沖量”為名義的委托理財糾紛著實不少。

在銀行各層級網(wǎng)點的員工績效考核中,存款業(yè)務(wù)量是一項重要指標。為應(yīng)對監(jiān)管考核,不少銀行會臨時通過“買”存款來完成任務(wù),同時給予儲戶高額返利。而這種需求催生了大量做資金沖量的社會“掮客”,在微信公眾號、貼吧、微博等社交平臺宣傳高息攬儲。

對于普通投資者而言,這種“灰色”的理財收益雖然聽起來很高,但也暗藏著“竹籃打水一場空”的風(fēng)險。

假借攬儲之名,行長在朋友圈高息圈錢

3月9日,裁判文書網(wǎng)公布的一份判決書顯示,2017年3月下旬,當時還是蘭州銀行恒通支行行長的朱某,為了完成總行下達的季末攬儲任務(wù),在朋友圈公開進行高吸攬存借款。

看到了這條朋友圈信息后,郭某與朱某一拍即合。在朱某的辦公室,由郭某作為貸款人、蘭州銀行恒通支行作為借款人、朱某作為共同借款人,雙方分別簽署了四份《借款合同》,約定日息5‰。這四份合同涉及到的總金額為1300萬元,借款時間為10-15天不等,借款用途均為臨時周轉(zhuǎn)。

“朱某和我說,他剛調(diào)到恒通支行,要完成季末沖量任務(wù),讓我在恒通支行開戶并存1500萬元,我就辦了一張銀行卡,并陸續(xù)存入1300萬元。”郭某回憶道,朱某之所以讓他簽訂《借款合同》,就是為了防止他提前取款。

當半個月后,郭某多次找朱某要回存款時,朱某開始不認賬了。朱某向郭某出具了一份《情況確認書》,稱該行目前資金壓力較大。但沒過多久,朱某就失聯(lián)了。

同年5月27日,朱某因涉嫌合同詐騙罪,被蘭州市公安局拘留。

人是找到了,那錢去哪兒了呢?

法院審理查明,朱某在2017年3月24日至4月7日期間,通過網(wǎng)銀將卡內(nèi)的1300萬元分多筆轉(zhuǎn)給義烏朝諦貿(mào)易有限公司、侯馬經(jīng)濟開發(fā)區(qū)蘇晉商貿(mào)有限公司及其他自然人。

更令人錯愕的是,朱某與郭某簽訂的《借款合同》中所使用的“蘭州銀行股份有限公司恒通支行”印章,均系朱某偽造。

作為投資者的郭某,能拿回他的1300萬元+高額利息嗎?

法院認為,他也要為自己的行為負一定的責任。

原來,郭某將款項存入自己名下的銀行賬戶后,卻將支配資金變化的網(wǎng)銀U盾及密碼交付,提供給朱某使用。這一行為背離了最初的款項用途,也不符合銀行工作的流程。

法院還認為,雙方約定日息5‰,明顯超出日常存款或借款的利息約定,且郭某在合同簽訂、履行中,未盡到合理的注意義務(wù),主觀上存在過失。

最終,法院判定,朱某在1300萬元不能償還的部分,將由蘭州銀行恒通支行向郭某承擔賠償責任。

返現(xiàn)攬存“坑”不少

這樣的案例,其實在近幾年來并不少見。

每逢月末、季末、年末這些關(guān)鍵時點,銀行都有攬儲壓力,這關(guān)系到上至行長下至普通員工的績效考核。為完成任務(wù),不少銀行會臨時找資金中介來沖量,四處以高利率的方式拉存款,客戶的存款資金在賬戶里待一兩天就轉(zhuǎn)走,業(yè)內(nèi)將此戲稱為“形象存款”。

記者查閱裁判文書網(wǎng)大量案例后發(fā)現(xiàn),這類委托理財糾紛著實不少。這些案件的一個共同點就是:均由中介出面,以做銀行“沖量”存款業(yè)務(wù)為由,從受害者處獲取存款人的身份證復(fù)印件,從而非法轉(zhuǎn)走資金不予歸還。

不可忽視的是,投資“存款沖量”的客戶本人,其實也要對自己的盲從負一定責任。

可以明確的是,一直以來,監(jiān)管部門對銀行在關(guān)鍵時點“沖量”是明令禁止的。一些投資者明知不可為,卻還是被高收益所誘惑,自動落入全套。

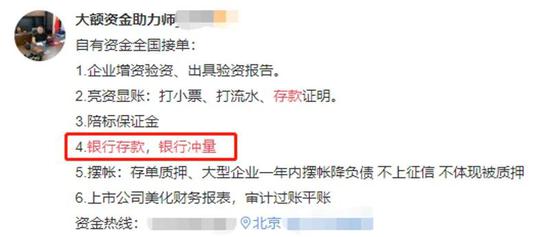

記者發(fā)現(xiàn),一些資金中介打著 “銀行存款沖量”的旗號,在社交平臺公開高息攬儲,甚是活躍。

上圖來自微信公眾號

上圖來自微博

上圖來自某網(wǎng)站貼吧

記者以投資存款理財?shù)拿x,聯(lián)系上了一個資金中介。當記者質(zhì)疑是否有風(fēng)險時,他爆出了這個“圈子”的內(nèi)幕。

“正常存款沖量的操作是,一般中介會與投資者提前商定利息,簽訂返利協(xié)議,會要求投資者在一定時間內(nèi),將資金打入指定網(wǎng)點的個人賬戶。除此之外,如果遇到要求身份代開(將身份證、銀行卡號甚至密碼交給他)的中介,基本上都是騙子。”

其實,近年來,監(jiān)管部門已經(jīng)出臺新規(guī),對銀行存款偏離度進行了適度放寬,在一定程度上緩解了銀行存款考核的指標壓力,銀行“沖時點”壓力有所減輕。

責任編輯:趙子牛

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)