炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

這邊廂,頻繁的資本運作,公司股價3個月大漲2倍多,創下近五年來新高;那邊廂,實控人控制的平臺,作為上市公司的第三大股東,計劃減持1100多萬股,“清倉”甩賣不含糊。

實控人公司“清倉”減持

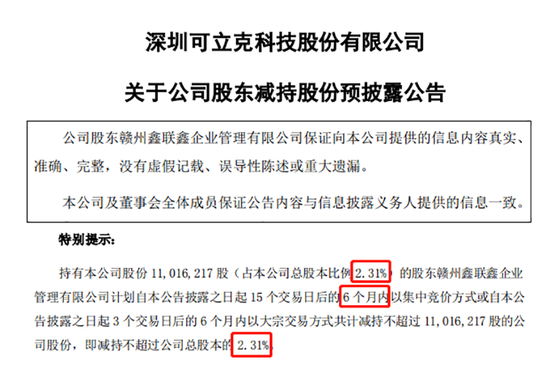

8月2日,可立克發布股東減持的預披露公告,贛州鑫聯鑫企業管理有限公司(以下簡稱“鑫聯鑫”)計劃自本公告披露之日起15個交易日后的6個月內以集中競價方式或自本公告披露之日起3個交易日后的6個月內以大宗交易方式共計減持不超過1101.62萬股的公司股份,即減持不超過公司總股本的2.31%。

資料顯示,鑫聯鑫為可立克的第三大股東,目前總持股數量即為1101.62萬股的公司股份,占公司總股本的2.31%。

這意味著,鑫聯鑫將減持全部所持股份。根據公告,鑫聯鑫本次擬減持原因為“自身資金需要”。

當前,可立克第一大股東為盛妍投資,持有公司31.77%的股份,可立克的實控人、董事長兼總經理肖鏗控股盛妍投資90%的股權;可立克第二大股東為肖鏗母親顧潔、胞妹肖瑾控制的可立克科技有限公司,持有可立克30.33%的股份。肖鏗、顧潔、肖瑾為一致行動人。

據可立克招股書披露,鑫聯鑫是公司上市時的發起人股東之一,是肖鏗控制可立克的平臺之一。

天眼查顯示,肖鏗持有鑫聯鑫54.94%的股份。鑫聯鑫的前十大股東中,除肖鏗外,作為可立克的副總經理,顧軍農、周正國、周明亮、晏小林等4位也躋身其中。

可立克招股書披露,鑫聯鑫的其他30多名自然人股東為可立克的中高級管理人員或業務骨干。

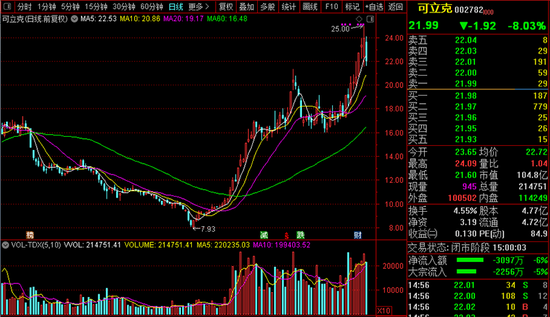

鑫聯鑫“離心”減持,可立克“驚心”大跌。

8月3日,可立克股價大挫8.03%。此前一日,可立克股價一度摸高至25元,創下近5年來的新高,近3個月來,公司股價逆勢大漲,漲幅超過2倍。

高溢價購買虧損資產

可立克前期的大漲,與公司的資本運作不無關聯。

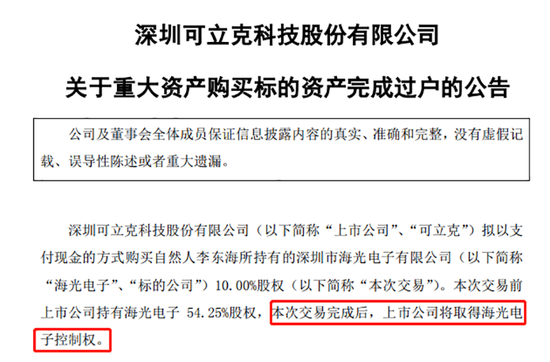

8月2日,可立克同步公告,公司擬以支付現金的方式購買自然人李東海所持有的深圳市海光電子有限公司(以下簡稱“海光電子”)10%股權。本次交易完成后,上市公司將取得海光電子控制權。

數據顯示,截至2021年底,海光電子總資產7.30億元、凈利潤2268.53萬元。以2021年12月31日為評估基準日,海光電子的股東全部權益價值采用收益法評估,在持續經營前提下,海光電子股東全部權益價值為1.73億元,較賬面價值評估增值1.50億元,增值率為660.71%。

不過,經協商,該10%的股權交易作價為1955.30萬元。經測算,本次交易的溢價率高達761.92%。

此外,可立克還受讓了交易對方的272.70萬元債權,因此,本次交易的交易對價為2228萬元。

可立克謀求海光電子的控制權,始于去年。

2021年11月17日,可立克公告,公司擬參與天津光電集團有限公司所持海光電子54.25%股權的公開轉讓競拍。該項目此前掛牌轉讓底價為10904.49萬元。

今年1月,可立克斥資1.86億元,高價拿下了海光電子54.25%股權。不過,由于此前海光電子的董事會、股東會的特殊條款設置,可立克并未取得控制權。

此番擬收購李東海所持有的海光電子10%股權,可立克將取得過半數的董事會席位,交易完成后,可立克將取得海光電子控制權。

7月29日,海光電子10%股權已完成過戶登記,可立克直接持有海光電子64.25%股權。為此,可立克合計耗資將共計達2.08億元。

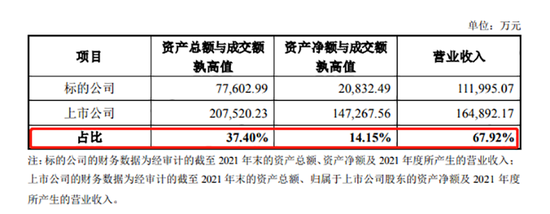

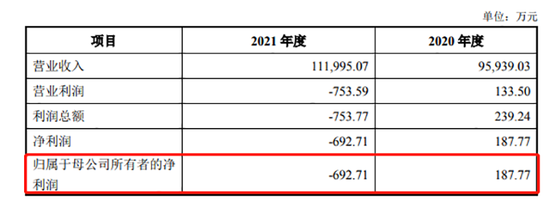

未來,在海光電子并表后,可立克的基本面將出現較大改變。數據顯示,2021年,海光電子的營業收入達11.20億元,是可立克同期營收的近七成。

不過,盡管海光電子營收規模較大,但盈利能力堪憂。2020年、2021年,海光電子的凈利潤分別為187.77萬元、-692.71萬元。

也就是說,可立克斥2億元巨資進行的重大資產重組,買回的是一個資質并不佳的虧損資產。

首次定增不落地,二度再融資強上馬

除前述重大資產重組外,可立克還在推動上市以來的第二次定增計劃。

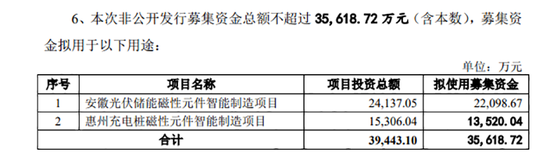

7月23日,可立克發布修訂后的2022年非公開發行A股股票預案,公司擬定增募集不超過3.56億元,用于安徽光伏儲能磁性元件智能制造項目、惠州充電樁磁性元件智能制造項目。

本次定增募投計劃始于今年2月,彼時公司的募集資金總額計劃為不超過3.7億元。

今年7月1日,證監會在審查材料后,對公司出具《中國證監會行政許可項目審查一次反饋意見通知書》(221231 號),要求公司對有關問題作出書面說明和解釋。

值得關注的是,距離此番謀劃定增事項之前僅一年多,可立克已經完成了上市后的首次定增融資,但募資資金到位后,原先的募投項目基本上未落地。要么大幅調減,要么提前終止,然后大部分拿來補流。

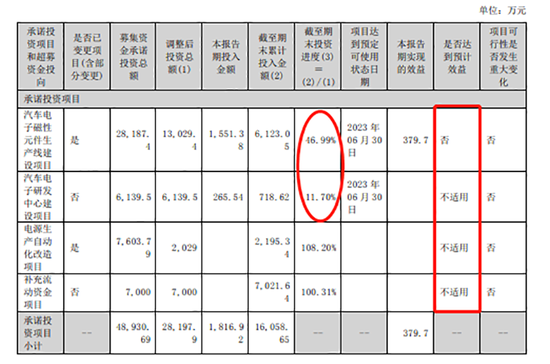

2020年1月14日,可立克啟動IPO后的首次定增計劃,彼時,公司擬非公開發行募集資金總額不超過4.89億元,用于括汽車電子磁性元件生產線建設項目、電源生產自動化改造項目、汽車電子研發中心建設項目以及補充流動資金項目。

在可行性分析報告中,可立克對擬募投項目進行了樂觀展望。比如,公司預測,汽車電子磁性元件生產線建設項目的內部收益率(稅后)14.37%,靜態投資回收期(稅后)7.78年,項目具有良好的經濟效益等。

2020年8月,可立克的首次再融資計劃完成,資金到賬。然而,目前的進展情況如何呢?

據可立克最新發布的2022年半年報顯示,作為此次募投的重頭戲,“汽車電子磁性元件生產線建設項目”進展大幅縮水,由原先承諾投資2.82億元調整至1.30億元。而且,截至今年上半年,該項目累計投入金額僅為6123萬元,實施進度不足調減后的50%。

“電源生產自動化改造項目”也由承諾投資的7604萬元壓減至2029萬元。2021年11月,公司董事會則宣布,該項目提前終止。

據可立克此前披露,上述募投計劃項目投資縮減、提前終止,公司變更募集資金使用用途,尚未使用的20732.79萬元募投資金,永久補充流動資金。

由此,可立克前番定增募集的4.89億元,有2.78億元用于補充流動資金,占募集資金總額的56.72%。

即便如此,當前,可立克的賬面資金壓力仍然是每況愈下。

截至今年6月30日,可立克的賬面資金僅為1億元,較2021年底的4.54億元大幅下降,下降幅度達77.77%。

與此同時,公司的應收票據及應收賬款近年來卻大幅攀升。2020年、2021年、2022年上半年分別為3.31億元、5.13億元、7.32億元。

更為嚴峻的是,可立克的流動負債也在大幅攀升,2020年、2021年、2022年上半年,公司的流動負債分別為4.54億元、5.96億元、7.51億元。

實控人肖鏗的“實力挖坑”

在去年大肆“動刀”定增募投項目之外,可立克還有一番較大的資本運作。

不過,這項與實控人肖鏗的一項關聯交易,讓可立克踩進了一個“大坑”。

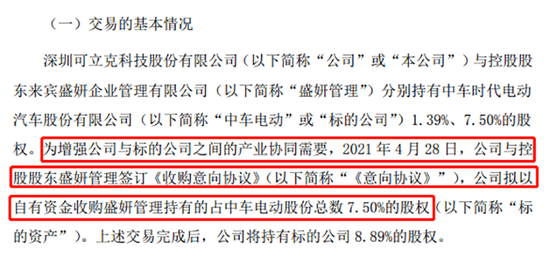

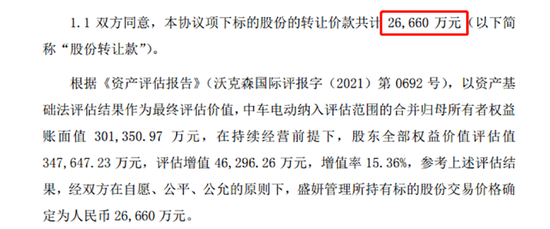

2021年4月29日,可立克在發布“關聯交易管理制度”一周后,公司披露一則關聯交易,可立克擬以自有資金收購盛妍管理(即肖鏗控制的“盛妍投資”)持有的占中車電動股份總數7.50%的股權。

其后,可立克披露,該項關聯交易的支付款項為2.67億元,溢價率為15.36%。

可立克表示,本次收購完成后,公司持有標的公司8.89%的股份。增加對中車電動的股份比例,有助于通過股份合作進一步加深新能源客車領域合作的深度及廣度,帶動公司產品在新能源電動大巴市場的應用需求,進一步提高公司磁性元件產品在新能源汽車領域的競爭力,符合公司的新能源產業布局的戰略規劃。

然而,真實情況究竟如何?作為可立克的實控人,肖鏗注入到上市公司的資產質量究竟怎樣?

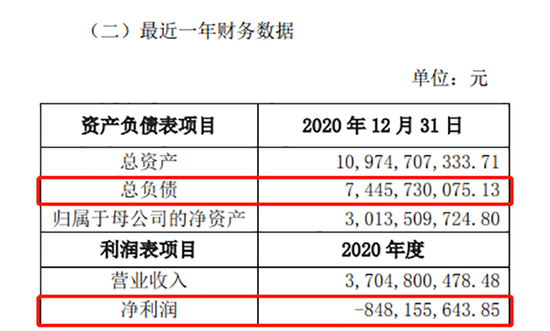

根據公告,截至2020年底,中車電動的總資產高達110億元。當年,公司的營業收入達37億元。其體量遠遠超出可立克。

不過,中車電動的業績令人堪憂。

資產評估報告顯示,2018年和2019年中車電動營業收入規模在50億元左右,到2020年中車電動營業收入滑坡至37.05億元。2018年至2020年,中車電動的凈利潤分別為1.26億元、0.85億元和-8.48億元。

溢價從實控人手中購入如此的虧損資產,直接反饋到可立克當年的業績上。

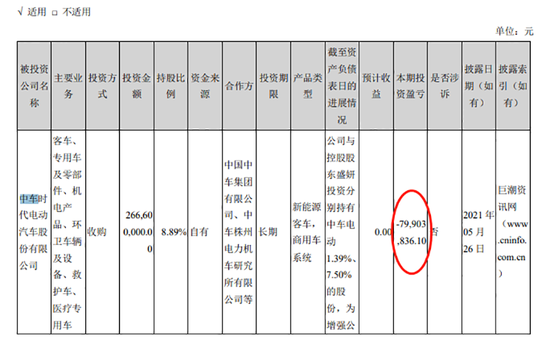

2021年年報披露,可立克僅投資中車電動一項,當期便虧損了7990萬元。

2021年,可立克在營收同比增長28.83%的基礎上,實現凈利潤2626.96萬元,較2020年的2.06億元大幅下滑了87.25%。

記者查閱資料顯示,肖鏗早在2010年便從湘江產業投資有限責任公司手中受讓了中車電動的國有產權。2019年8月,肖鏗將其持有的7.50%中車電動股份轉讓給盛妍管理。

2020年,中車電動巨虧,肖鏗便選擇了自己抽身、落袋為安,而可立克則因“產業協同需要”,踩進了“大坑”。

責任編輯:王涵

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)