專題:遇見小面赴港沖擊“中式面館第一股” 第400店落地香港

出品:新浪財經上市公司研究院

作者:新消費主張/木予

和府撈面沒等來的“中式面館第一股”,要被遇見小面捷足先登了?

4月15日,廣州遇見小面餐飲股份有限公司(下文簡稱:遇見小面)正式向港交所遞交招股說明書,擬沖擊主板上市,由招銀國際擔任獨家保薦人。

據招股書顯示,2022-2024年,遇見小面總營收從4.18億元提升至11.54億元,年復合增長率高達66.2%;經調整凈利潤分別錄得-3497.00萬元、4697.80萬元、6388.80萬元,順利扭虧為盈。截至最后實際可行日期,公司在中國內地22個城市共有374家餐廳、在香港特別行政區共有6家餐廳,累計會員總數約1880萬名,其中儲值會員支付率約36.5%、復購率約44.5%。

然而,看似漂亮的數據難掩流量焦慮,經營效率惡化、規模增長乏力、現金流吃緊,還是暴露了其當下的尷尬處境。2025開年至今,港股消費板塊受利好政策刺激整體回暖,中證香港300消費指數累計上漲8.06%。但餐飲股卻普遍低迷,海倫司、呷哺呷哺、奈雪的茶同期股價跌超30個百分點,肯德基、必勝客的母公司百勝中國在短短4個月內市值蒸發逾170億港元。

資本市場“用腳投票”,一定程度上反映了對連鎖餐飲企業擴張邏輯的擔憂和悲觀預期,遇見小面又該如何說服投資者為不再誘人的故事買單?

七年八輪融資估值激增超220倍 九毛九碧桂園百福控股接連下注

“每個品類都值得重新再做一遍”被新消費主義奉為圭臬,資金的大量涌入催生了新式茶飲、本土咖啡、零食集合店等成功案例,中式面館也一度備受追捧。

艾媒咨詢數據顯示,2021年中式面館行業融資事件數量僅次于茶飲和咖啡行業,全年融資額超13億元。五爺拌面、張拉拉、陳香貴一年內皆完成2-3輪融資,和府撈面投后估值直逼70億元。但好景不長,由于疫情反復沖擊和市場泡沫出清,2022年中式面館資本熱度驟減,同比降幅高達74%,昔日風光無限的網紅品牌只能勉強維持運營。基于公開數據不完全統計,五爺拌面15個月內裁撤了近600家門店,張拉拉在上海“大本營”的閉店率達44.6%。

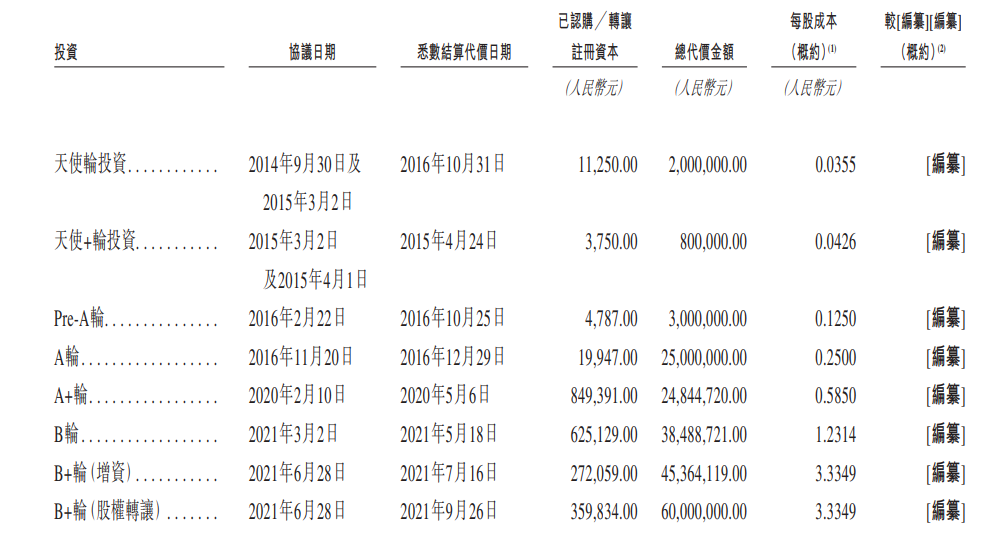

遇見小面的發展同樣隨著新消費浪潮起起伏伏。據招股書披露,公司自成立起先后獲得8輪股權融資,總金額接近2億元。2014年9月,天使輪的參投方顧東生以200萬元認購新增注冊資本,交易完成后持股比例約為15.0%,以此推算遇見小面的初始估值為1333.33萬元。

而2021年6月,公司完成最后一筆B+輪融資之際,碧桂園創投旗下的基金匯碧二號分別以4400萬元認購新增注冊資本、6000萬元承接早期投資方注冊資本,交易完成后持股比例約為5.08%,代價基準為該輪投前估值20億元。結合遇見小面彼時向媒體透露的官方信息來看,本輪投后估值已增長至30億元,與初始估值相比激增225.1%。

(來源:公司招股書)

(來源:公司招股書)細究遇見小面的投資方矩陣,九毛九西北菜、太二酸菜魚的母公司九毛九集團連續參與了其Pre-A輪、A輪+融資,約持有股份6.50%;房地產公司碧桂園借CVC碧桂園創投的匯碧一號、匯碧二號入股,通過B輪和B+輪共向公司投資1.34億元,持股比例約為9.05%;百福控股是遇見小面的最大外部機構投資方,A輪、A+輪、B輪的背后都有其身影,股權占比達17.16%。公開信息顯示,百福控股是由聯想系PE弘毅投資控股的餐飲平臺企業,主要從事餐飲品牌投資收購及運營管理。如果包括喜家德蝦仁水餃創始人高德福持有的3.01%股份在內,遇見小面的股東中,產業資本合計占比達35.7%,財務投資方僅占約3.3%。

不過,投資方背景高度集中也暗藏風險。2024年,餐飲類公司大多業績不振。百福控股營收同比下降24.4%,凈虧損擴大59.5%,連續7年累虧14.64億元,股價已跌破1港元;九毛九集團營收微增1.3%,凈利潤銳減87.7%,市值較最高點暴跌93.3%。房地產行業仍處于修復期,碧桂園扣非后歸母凈虧損約328.35億元,一年內需要償還的債務達1374.13億元。

如此種種,都導致投資方的退出需求愈發緊迫,遇見小面的上市壓力陡增。據招股書披露,公司曾于2021年3月簽訂贖回權協議約定,若第七個周年日或之前未能完成上市,遇見小面需要按照原發行價加7%年回報率加未派付股息總和,或原發行價的150%加未派付股息總和回購。

以價換量單店日均銷售額縮水 開放加盟多年餐廳不足百家

高歌猛進的融資后,是猝不及防的消費降級,一線城市寒意尤為明顯。

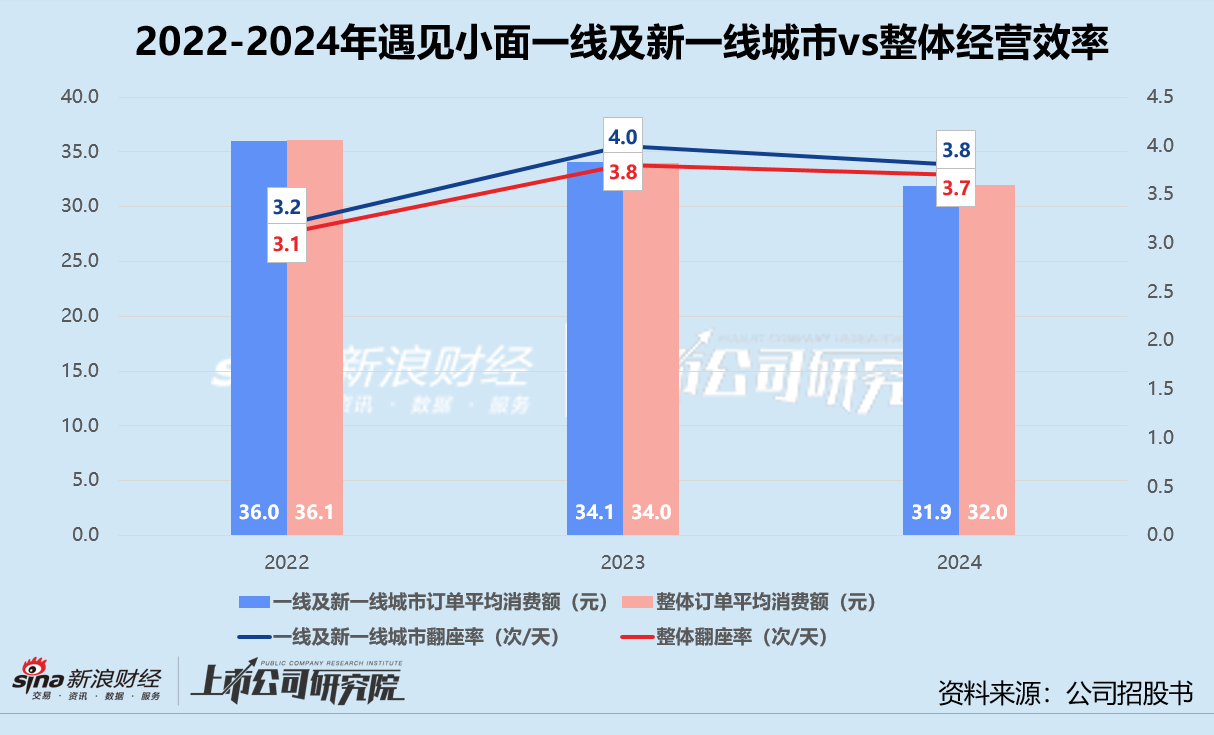

國家統計局數據顯示,2023年一線城市與全國社會消費品零售額增速的差異在1-3個百分點,2024年差異擴大至3-5個百分點。2025年第一季度,全國社零同比增長4.6%,北京和上海反而各下降3.3%、1.1%。而一線及新一線城市正是遇見小面的“主戰場”。據招股書披露,截至2024年12月31日,公司在一線及新一線城市共有288家餐廳,約占同期總餐廳數量的八成。

為了留住消費者,遇見小面不得不降低客單價。2022-2024年,公司整體訂單平均消費額從36.1元減少至32.0元,一線及新一線城市訂單平均消費額同比分別下滑5.3%、6.5%,呈擴大趨勢。但降價帶來的邊際效應卻在遞減,一線及新一線城市的訂單總數同比增幅從106.5%“腰斬”至47.1%,翻座率從2023年最高點每天4.0次不增反降至3.8次,同店銷售額下降5.1%。

更令人擔憂的是,遇見小面的單店日均銷售額全線縮水。2024年,其一線及新一線城市單店日均銷售額約為1.24萬元,同比減少12.1%;二線及以下城市單店日均銷售額約為1.16萬元,同比減少8.1%,雙雙回落至2022年水平。即使在香港特別行政區單店日均銷售額高達5.12萬元的情況下,公司整體表現仍不甚理想,單店日均銷售額錄得1.24萬元,較2023年下降超10%。

與此同時,遇見小面的擴張之路也并不順暢。早在2019年,公司便向下沉市場開放加盟,但截至2023年末只開出了69家特許經營餐廳,一半位于二線及以下城市。2024年3月,遇見小面發布公告稱,將面向國內新一線城市和部分海外城市,以及高校、交通樞紐等渠道,拓展“區域特許經營”和“渠道特許經營”模式。

該公告的實際效果依舊寥寥。2024年,公司特許經營餐廳僅新增19家,同比下降20.8%,另有7家轉為直營或直接關閉。苦心經營近五年,遇見小面的加盟餐廳共計81家,平均每月凈新增1-2家。特許經營管理收入對總營收的貢獻比例約13.2%,而2022年和2023年該比例分別為19.3%、16.0%。

招股書雖未具體透露加盟餐廳的成本構成和經營效率,但基于直營餐廳相關信息,或能管窺遇見小面對加盟商吸引力不高的關鍵原因。

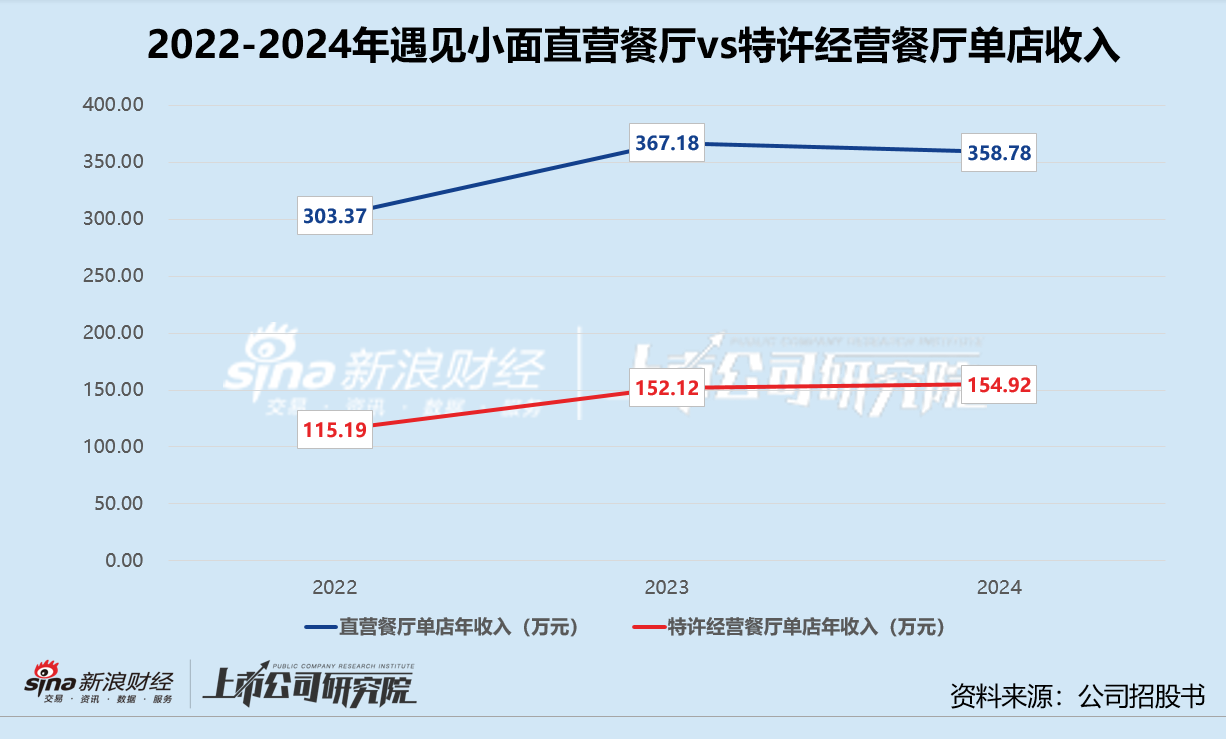

一方面,資金門檻偏高。公司在內地新開一家直營餐廳的前期開支預計在70-90萬元之間,遠高于其他中式快餐連鎖品牌的均值20-30萬元。另一方面,單店收入較低。報告期內,直營餐廳平均單店年收入分別為303.37萬元、367.18萬元、358.78萬元,約為同期特許經營餐廳單店貨品及設備銷售平均收入的2.5倍。于往績記錄期間,直營餐廳通常在2個月內實現首次收支平衡,平均投資回收期則需15.2個月。不難預想,單店模型更脆弱的加盟餐廳,收回投資成本的時間也相應更長。

盡管如此,遇見小面還是對未來開城拓店保持樂觀態度。2025-2027年,公司計劃在內地、香港及海外新增120-150家、150-180家及170-200家直營及特許經營餐廳。這意味著,三年內新增餐廳數量要比過去10年運營餐廳總和還要多15%-40%,平均每個月至少要有12-14家新餐廳落地,預估直營店投資成本合計高達3.88億元。

賬面資金只剩2791萬 一邊激進裁員一邊突擊分紅

餐飲行業自帶高流水、低毛利特征,重資產的直營模式更是直接擠壓本不富裕的利潤空間。

據招股書顯示,2022-2024年,遇見小面原材料及耗材、員工和使用權折舊及其他租金相關成本占總營收的比例分別為87.1%、73.7%、73.7%。其中,原材料成本約占35%-40%,員工成本約占20%-25%,租金成本約占15%-20%。若疊加設備折舊、水電費用和其他經營費用,直營餐廳運營成本占總營收近乎達九成。

而原材料、租金及經營成本相對剛性,公司唯有從員工成本下手。截至2024年12月31日,遇見小面共有1443名雇員,同比顯著減少44.9%,比2022年還要少近700人;委聘外包員工增長至3678名,約占員工總數71.8%。裁員的“大刀”或許仍在內部揮舞。就在公司遞表后第三天,其公關總監在社交媒體平臺發文稱遭遇“暴力裁員”,尚未過試用期便接到了一紙解雇通知書,工作期間承受了巨大精神壓力,這無疑為遇見小面的上市之路再添陰霾。

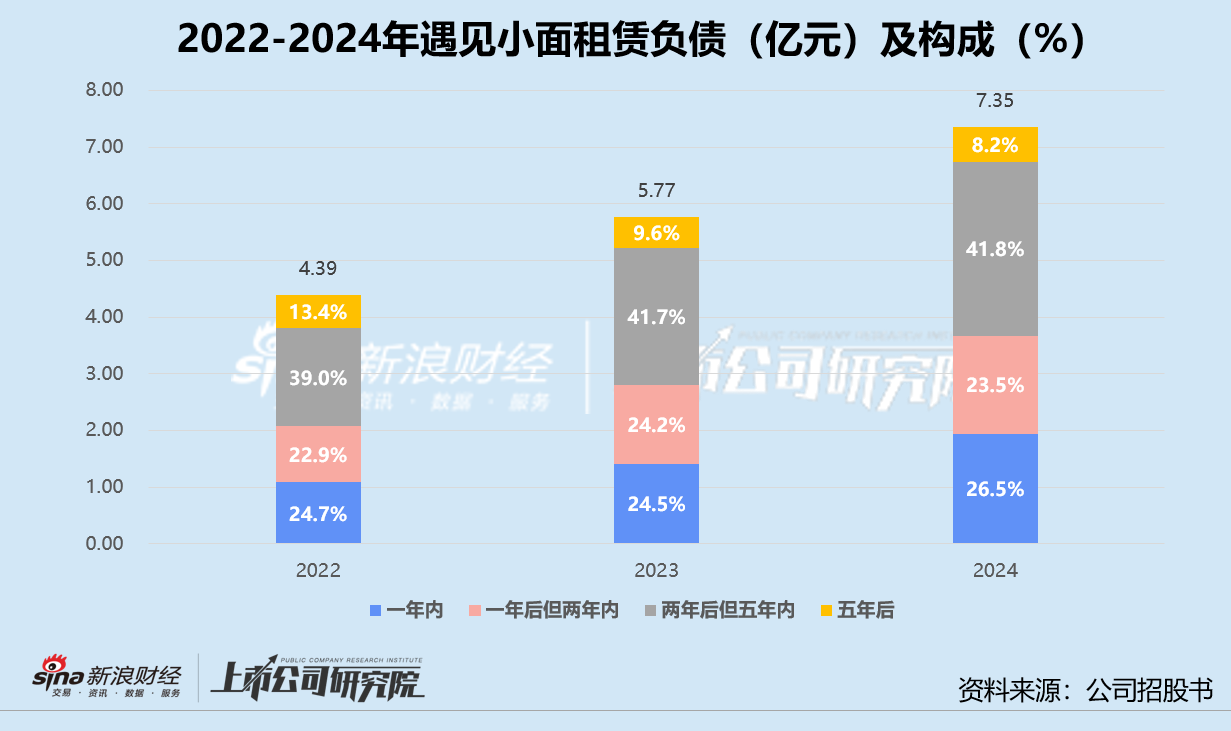

此外,遇見小面直營餐廳的租賃物業還產生了高額的租賃負債。報告期內,公司的租賃負債總額由4.39億元增長至7.35億元,約65%的債務償還期在一年后但五年內。截至2025年2月28日,遇見小面一年內到期的租賃負債已攀升至2.01億元,約占流動負債47.3%。相較之下,公司流動資產僅為1.89億元,流動比率約為0.4,比2024年末下降12.4%,與安全警戒值1差距甚遠。

租賃負債同步帶來了利息“煩惱”。2022-2024年,遇見小面為租賃負債分別支付利息1660.00萬元、1907.40萬元、2708.30萬元,約占各期財務成本97.9%、98.7%、97.5%。期間公司支付租賃負債的本金和利息累計達4.38億元,是融資活動現金流長期為負值的主要原因。截至2025年2月28日,遇見小面賬面留存的現金及現金等價物只剩2791.30萬元,較2024年末減少33.8%。

值得玩味的是,流動性捉襟見肘,遇見小面仍慷慨現金分紅。招股書披露,剛剛盈利的2023年,公司向權益股東宣派股息1950萬元,約占當期凈利潤41.5%。2025年3月沖刺IPO前,公司再次宣派2024年度股息1470萬元,約占2024年凈利潤23%。根據股權結構分析,兩次分紅共約1822.18萬元流向創始人宋奇和蘇旭翔。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)