炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:IPO再融資組/鄭權

4月23日晚,申萬宏源保薦的澤潤新能發布了創業板上市網上路演公告。潤澤新能完成上市后,申萬宏源的IPO儲備項目僅剩3家(以受理為標準,不包含發行項目,下同),其中北交所項目僅1家。而2023年,申萬宏源是北交所IPO“承銷數量之王”。

申萬宏源近期深陷輿論漩渦,主要是其IPO保薦業務頻遭監管警示。在國宏工具IPO保薦過程中,申萬宏源對十分明顯的事實都未核查清楚,導致國宏工具弄虛作假“滿足”科創屬性進而申報IPO,因此申萬宏源遭通報批評。在海諾爾創業板IPO過程中,申萬宏源又對海諾爾的研發費用及相關會計處理、內部控制情況沒有審慎核查,因此被交易所采取約見談話的監管措施。

2024年,申萬宏源以2023年度的表現被中證協評為A類投行。2024年,申萬宏源因撤回的海諾爾、國宏工具等“帶病闖關”項目遭罰,IPO撤否率高達90%(2023年為33.3%),投行業務一年收到7張罰單(年報顯示2023年為0),在2025年度的投行分類評價中,申萬宏源能否保住A類投行將打上大大的問號。 2024年,公司IPO承銷保薦收入同比大降97%,除了大環境影響外,公司執業質量問題是更深層次的原因。

復盤國宏工具“弄虛作假”申報上市:申萬宏源毫不知情?

申報材料顯示,國宏工具主要從事超高精密數控刀具和集成電路封裝楔形劈刀的研發、生產、銷售和服務。2023年7月,國宏工具被抽中現場檢查,距上市申請獲受理僅過了一周。

國宏工具2020年度至2022年度研發投入分別為1276.3萬元、1533.17萬元和1864.62萬元,最近3年累計研發投入占累計營業收入的比例為5.35%,剛剛達到5%的科創屬性“及格線”。截至2022年12月31日,國宏工具研發人員為57人,占當年員工總數的比例為11.61%,剛剛滿足10%的最低要求。

對于“踩線達標”的企業,申萬宏源理應對國宏工具的科創屬性進行核查,畢竟科創屬性是擬在科創板上市企業的根本屬性。

監管部門現場檢查發現,國宏工具認定的研發人員中有15人屬于非研發部門且主要從事生產銷售活動,2人未與發行人建立正式勞動關系,上述17人不屬于研發人員。此外,國宏工具研發投入金額披露不準確,將兼職參與研發的員工相關薪酬、同時用于研發及生產的設備折舊、研發過程中形成對外銷售產品的領料費用均計入了研發投入,累計多計研發投入727.84萬元。

值得關注的是,如果沒有17名研發人員“弄虛作假”,沒有多計入727.84萬元研發投入,國宏工具將不符合科創板申報要求,因為近三年研發費用(2020-2022年)不足6000萬元(新規是8000萬元),最近三年研發投入占營收的比值也小于5%,報告期末(2022年末)研發人員占比也低于10%。

對于國宏工具“弄虛作假”申報科創板IPO企業的行為,申萬宏源及保代吳杏輝、雷晨并未充分核查研發人員認定及研發投入金額的準確性,也未對國宏工具公司治理存在的缺陷、實際控制人的一致行動人認定準確性及應收賬款回款風險予以充分關注并審慎核查,未能保證發行上市申請文件信息披露的真實、準確、完整。因此,上交所對申萬宏源承銷保薦予以通報批評,對吳杏輝、雷晨予以6個月內不接受簽字的發行上市申請文件及信息披露文件的紀律處分。

監管部門的處罰認定是基于客觀事實及行為,那申萬宏源及兩位保代是否在主觀上明知國宏工具不符合科創屬性?

申萬宏源及兩位保代辯解稱,對于研發人員認定事項,15名員工為兼職參與研發樣刀試制的專業技工,2名員工為負責向研發部門反饋用戶使用體驗的退休返聘人員,因其不再具有建立勞動關系的主體資格故未簽訂勞動合同,國宏工具在項目申報時點將上述人員認定為研發人員存在一定合理性。對于研發投入核算事項,經重新梳理,部分生產人員、生產設備亦同時參與研發活動,相關薪酬及設備折舊于首次申報時未計入研發投入,按照工時進行測算,應當調增研發投入976.71 萬元。因此,國宏工具實際研發投入占營業收入比重仍超過5%,符合科創屬性指標條件。

但事實是,國宏工具15名兼職技工參與研發活動的工時占總工時比例在1%至40%之間,研發工時占比較低,2名退休返聘人員未與國宏工具建立勞動關系且相關工作僅為信息反饋,認定為研發人員的合理性不足。第二,國宏工具于首次申報階段未能準確梳理相關人員、設備的成本費用歸集情況,導致研發投入核算不準確,違規事實清楚。異議申述階段對研發投入的統計口徑與首次申報階段存在較大差異,重新梳理后達到科創屬性指標的理由不影響相關違規事實的認定。

來源:證監會官網

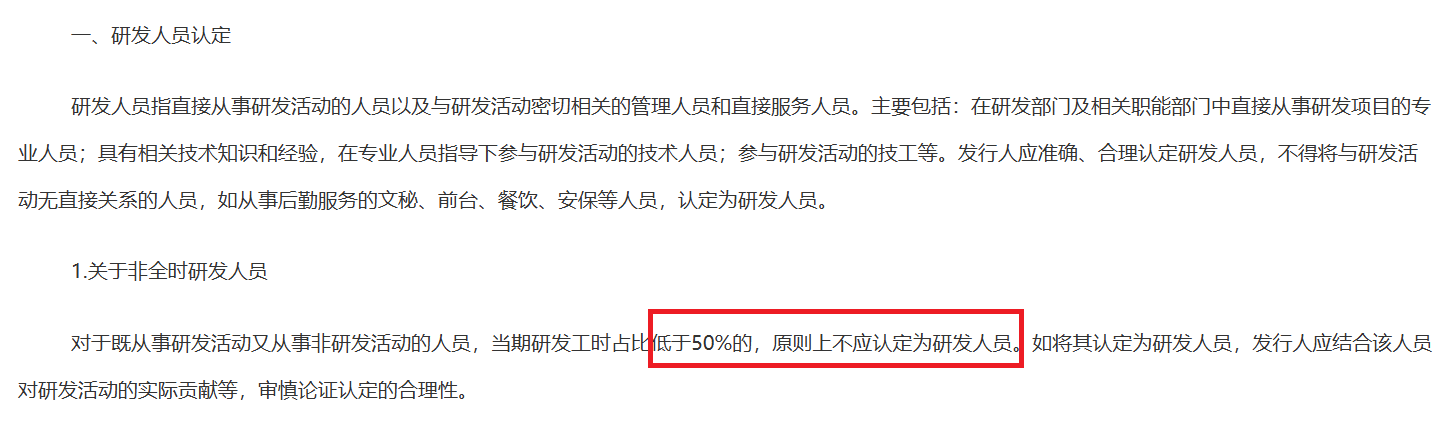

來源:證監會官網根據《監管規則適用指引——發行類第9號:研發人員及研發投入》,對于既從事研發活動又從事非研發活動的非全時研發人員,當期研發工時占比低于50%的,原則上不應認定為研發人員 。這意味著,國宏工具15名兼職員工是不能認定為研發人員的。

考慮到申萬宏源在保薦國宏工具IPO時還未出臺上述監管規定,但IPO審核實務及其他文件也將50%的工時作為是否為研發人員的判斷標準之一。

來源:《國科發火〔2016〕195號 高新技術企業認定管理工作指引》

來源:《國科發火〔2016〕195號 高新技術企業認定管理工作指引》根據2016年科技部、財政部、稅務總局聯合發布的《國科發火〔2016〕195號 高新技術企業認定管理工作指引》,“企業科技人員是指直接從事研發和相關技術創新活動,以及專門從事上述活動的管理和提供直接技術服務的,累計實際工作時間在183天以上的人員,包括在職、兼職和臨時聘用人員”。換言之,兼職人員可以認定為科技人員,但工時必須超50%(183天/365天)。

因此,無論是根據之前的IPO審核實務還是相關法規,國宏工具15名兼職技工參與研發活動的工時占總工時比例在1%至40%之間,都不應該認定為研發人員。申萬宏源及保代作為專業機構和保代,對上述法規應該了解,因此是否知曉國宏工具對科創屬性“弄虛作假”進而“符合”申報條件,主觀上是否有協助國宏工具“帶病闖關”的問題有待商榷。

去年首發承銷保薦收入同比大降97% 從北交所IPO“承銷王”淪落到儲備項目僅剩1家

根據近期公布的年報,申萬宏源2024年投行業務手續費凈收入為9.73億元,同比下降32.64%。

具體到股權承銷,2023年,申萬宏源股權承銷總規模人民幣146.33億元,承銷家數28家;IPO承銷規模人民幣82.18億元,承銷家數14家。其中,北交所IPO承銷規模人民幣11.05 億元,承銷家數6家,承銷家數行業排名第一,是年度北交所IPO承銷數量之王。

到了2024年,申萬宏源股權承銷總規模11.04 億元,同比大降92.45%,承銷家數4家。IPO承銷規模人民幣1.89億元,承銷家數1家(來自北交所的勝業電氣)。

從2023年的北交所IPO承銷數量之王到2024年的1家,申萬宏源僅用了一年。

wind顯示,截至4月23日,申萬宏源儲備的北交所項目僅剩下1家,其是江蘇天工科技股份有限公司(下稱“天工科技”,已經獲得注冊批文)。

申萬宏源在新三板和北交所IPO業務方面占得先機,但如今只有1家IPO儲備項目,公司是否還能在該領域占據優勢值得商榷。

即便加上上交所和深交所的IPO項目,目前申萬宏源儲備的IPO項目數量合計僅3家,分別是天工科技、新明珠集團股份有限公司(新明珠)、福建德爾科技股份有限公司。這三家項目,沒有一家來自科創板、創業板。

其中新明珠因踩雷恒大地產,應收賬款風險高企,IPO申報前夕巨額分紅等問題頗受爭議,申萬宏源至今未撤回保薦。

Wind顯示,2024年,申萬宏源的IPO承銷保薦收入僅0.15億元,較2023年的5.31億元同比大降97%。除了大環境影響外,公司執業質量問題是更深層次的原因(詳見上下文)。

去年IPO撤否率高達90%投行業務收7張罰單 能否保住A類投行?

2024年,申萬宏源以2023年度的表現被中證協評為A類投行。2024年,申萬宏源因撤回的海諾爾、國宏工具等“帶病闖關”項目遭罰,IPO撤否率高達90%,投行業務一年收到7張罰單(年報顯示2023年為0),在2025年度的投行分類評價中,申萬宏源或難保住A類投行。

wind顯示,申萬宏源2024年僅成功保薦1家項目上市,而終止的IPO項目數量高達9家,已完結IPO項目數量合計10家。

根據中證協“撤否比率=(撤回項目數量+否決項目數量)/(撤回項目數量+否決項目數量+上市項目數量)”的公式計算,申萬宏源2024年IPO項目的撤否率高達90%。2023年,申萬宏源IPO撤否率為33.3%(發行12家,撤回6家)。

如果算上2024年注冊批文失效的深圳華強電子網集團股份有限公司,申萬宏源2024年終止的IPO項目合計10家,撤否比例高達90.9%。撤否率是中證協投行質量評價中參考的重要維度。

在申萬宏源2024年撤回的9家IPO項目中,國宏工具弄虛作假滿足科創屬性、海諾爾研發費用及內控存在問題。兩家保薦項目“帶病闖關”,申萬宏源也遭受通報批評及約見談話等監管措施,這些問題將會在2025年投行質量評價中嚴重扣分。

除了上述兩張罰單,申萬宏源2024年因投行業務收到7張罰單,這對公司2025年的投行質量評級又是一個不利因素。年報顯示,申萬宏源2023年未因投行業務收到罰單。

2024年2月,申萬宏源被證監會責令改正,主要問題一是承銷盡調不規范 ,部分項目未對可能影響發行人償債能力的事項進行充 分關注和核查 ;二是受托管理履職盡責不到位 ,個別項目未對存續期影響發行人償債能力事項進行跟蹤并及時分析影響等違規行為。

2024年3月,上海證券交易所因上述事項向公司出具了《關于對申萬宏源證券有限公司予以書面警示的決定》。

2024年6月,申萬宏源及相關人員被新疆證監局出具警示函,主要問題是:在湖北凱樂科技股份有限公司2016年非公開發行股票保薦業務執業過程中,對發行人個別供應商、客戶履行走訪等盡職調查程序不充分。

2024年8月,申萬宏源被證監會出具警示函,主要問題是:申萬宏源承銷保薦在保薦西藏 國策環保股份有限公司IPO過程中 ,相關人員未經公司同意,從事違反公司與西藏國策簽訂的保薦協議的行為。

2024年11月,申萬宏源及相關人員被寧波證監局出具警示函,主要問題是:申萬宏源承銷保薦作為寧波友聯 盛業文化發展股份有限公司主辦券商,相關人員作為持續督導員,未能勤勉盡責履行持續督導職責 。

2024年12月,申萬宏源被西藏證監局出具警示函,主要問題是:申萬宏源承銷保薦作為拉薩經濟技術開發區超毅世紀 網絡技術股份有限公司的主辦券商 ,在持續督導期間 ,未履行審慎核查義務, 未能發現超毅網絡虛增虛減營業收入等情形,且存在未按期披露超毅網絡重大資產重組持續督導意見的問題。

2024年12月,申萬宏源被新疆證監局出具警示函,主要問題是:公司作為新疆中泰化學股份有限公司“23新化01”公司債券的主 承銷商,對發行人非經營性往來占款等情況核查不到位,盡職調查工作底稿不規范。

年報顯示,申萬宏源2023年投行業務沒有收到罰單,并且IPO撤否率較低,因此扣分很少,在中證協2024年度的評價中十分占優。而2025年的評價以2024年為基礎,申萬宏源很難保住A類投行。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)