炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

出品:新浪財(cái)經(jīng)上市公司研究院

作者:IPO再融資組/鄭權(quán)

3月29日,湘財(cái)股份和大智慧雙雙發(fā)布吸收合并預(yù)案,兩家公司的整合正在推進(jìn)中。

根據(jù)預(yù)案,每1股大智慧股股票可以換得1.27股湘財(cái)股份新增發(fā)行的 A 股對(duì)價(jià)股票。但湘財(cái)股份每股凈資產(chǎn)是大智慧的5.75倍,對(duì)于湘財(cái)股份原中小股東而言,合并大智慧將大幅稀釋每股凈資產(chǎn)。此外,大智慧的EPS為負(fù)值,湘財(cái)股份中小股東的利益能否達(dá)到保障?

預(yù)案多次提到,兩家公司吸收合并后能夠發(fā)揮協(xié)同效應(yīng)。但兩家公司自十年前起就有合作,尤其是2020年湘財(cái)股份收購(gòu)大智慧15%股份時(shí)稱能夠發(fā)揮協(xié)同效應(yīng),但近幾年大智慧連續(xù)虧損,湘財(cái)股份也未見(jiàn)與大智慧有充分協(xié)同。協(xié)同幻影背后,兩家公司成為“新湖系”資本運(yùn)作的標(biāo)的,如湘財(cái)股份為關(guān)聯(lián)方新湖集團(tuán)接盤(pán)助力后者套利十幾億元。

此外,湘財(cái)證券按照五年前的承諾應(yīng)該降為專業(yè)類券商,牌照資源“縮水”。湘財(cái)股份控股股東近些年資本實(shí)力承壓,幾乎滿倉(cāng)質(zhì)押湘財(cái)股份股票,靠整合連續(xù)虧損的大智慧能否解憂?時(shí)間會(huì)給出答案。

是否會(huì)侵害湘財(cái)股份中小股東利益?

預(yù)案顯示,本次吸收合并項(xiàng)下湘財(cái)股份的A股換股價(jià)格為7.51元/股,大智慧的A股換股價(jià)格為9.53元/股。根據(jù)上述換股價(jià)格,雙方確認(rèn)并同意,大智慧與湘財(cái)股份的換股比例為1:1.27,即每 1 股大智慧股股票可以換得1.27股湘財(cái)股份新增發(fā)行的A股對(duì)價(jià)股票。

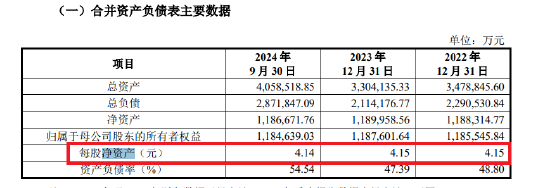

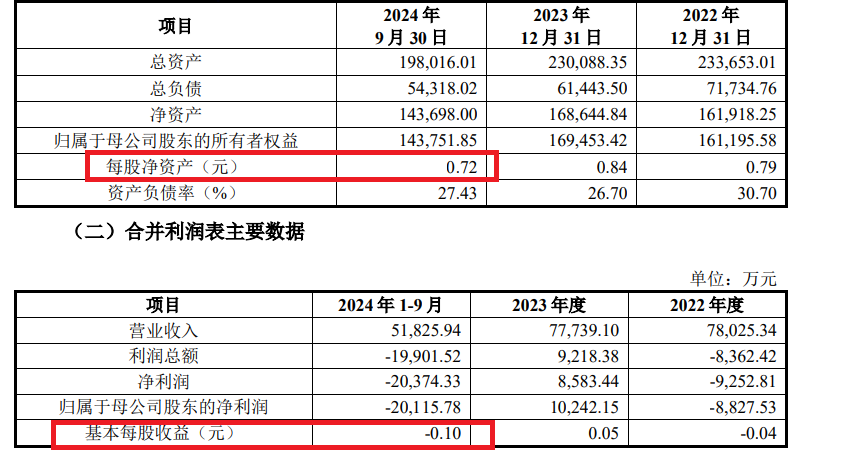

值得投資者關(guān)注的是,無(wú)論是每股凈資產(chǎn)還是基本每股收益,湘財(cái)股份都遠(yuǎn)遠(yuǎn)高于大智慧,但1股大智慧股股票卻可以換得1.27股湘財(cái)股份股票,對(duì)湘財(cái)股份的中小股東是否公平有待商榷。

來(lái)源:湘財(cái)股份財(cái)務(wù)數(shù)據(jù)

來(lái)源:湘財(cái)股份財(cái)務(wù)數(shù)據(jù)截至2024年9月30日,大智慧每股凈資產(chǎn)為0.72元;湘財(cái)股份的每股凈資產(chǎn)為4.14元,是大智慧的5.75倍。同期,湘財(cái)股份的基本每股收益為0.05元, 大智慧基本每股收益為-0.1元,是負(fù)值。

來(lái)源:大智慧財(cái)務(wù)數(shù)據(jù)

來(lái)源:大智慧財(cái)務(wù)數(shù)據(jù)預(yù)案顯示,湘財(cái)股份、大智慧本次吸收合并的價(jià)格確定是依據(jù)定價(jià)基準(zhǔn)日前 120 個(gè)交易日的股票交易均價(jià)。如果僅僅依據(jù)股價(jià)來(lái)確定換股比例,而不考慮每股凈資產(chǎn)(BPS)、基本每股收益(EPS)等更重要、更實(shí)質(zhì)的財(cái)務(wù)指標(biāo),對(duì)湘財(cái)股份中小股東不太友好。

十年未見(jiàn)明顯協(xié)同 “新湖系”資本運(yùn)作頻繁

有投資者認(rèn)為,湘財(cái)股份與大智慧吸收合并,協(xié)同效應(yīng)只是表象,而本質(zhì)上或又是“新湖系”的資本運(yùn)作。

吸收合并預(yù)案多次提到,湘財(cái)股份與大智慧合并會(huì)產(chǎn)生協(xié)同效應(yīng)。但事實(shí)上,兩者的協(xié)同預(yù)期早在十年前就已經(jīng)出現(xiàn),尤其是2020年湘財(cái)股份收購(gòu)大智慧15%股份后都未見(jiàn)明顯的協(xié)同效應(yīng)。

2015年1月,大智慧擬作價(jià)85億元收購(gòu)湘財(cái)證券,實(shí)現(xiàn)互聯(lián)網(wǎng)券商的融合,但因大智慧涉嫌信披違規(guī)而流產(chǎn)。2007年,湘財(cái)證券便已經(jīng)由“新湖系”黃偉控制。

公開(kāi)信息顯示,2017年新湖集團(tuán)斥資17.2億元受讓大智慧控股股東張長(zhǎng)虹持有的4億流通股股份(持股占比20.12%,是大智慧二股東),2018年新湖集團(tuán)斥資1億元增持大智慧,2019年新湖集團(tuán)不斷減持大智慧累計(jì)套現(xiàn)至少9.35億元。

其實(shí)在2017年,新湖集團(tuán)成為大智慧二股東時(shí),其便可以讓旗下的湘財(cái)證券與大智慧深度合作,打造互聯(lián)網(wǎng)券商生態(tài),但未見(jiàn)明顯協(xié)同。

尤其到了2020年,湘財(cái)股份(湘財(cái)證券母公司)計(jì)劃收購(gòu)新湖集團(tuán)持有的大智慧15%股份,彼時(shí)雙方在收購(gòu)方案中也都提到了協(xié)同效應(yīng),但多年過(guò)去了,大智慧業(yè)績(jī)疲軟、連續(xù)虧損,湘財(cái)證券也未見(jiàn)明顯協(xié)同效果。

2021-2023年、2024年前三季度,大智慧分別實(shí)現(xiàn)營(yíng)業(yè)收入8.19億元、7.8億元、7.77億元、5.18億元,分別實(shí)現(xiàn)扣非歸母凈利潤(rùn)0.08億元、-0.92億元、-2.32億元、-1.95億元,連續(xù)虧損。

湘財(cái)證券雖然沒(méi)有虧損,但業(yè)績(jī)波動(dòng)較大,2022年?duì)I收和凈利潤(rùn)分別同比下降47.38%、94.36%,年報(bào)也未顯示與大智慧的合作產(chǎn)生了多高收入,主要還是依賴傳統(tǒng)的經(jīng)紀(jì)和自營(yíng)投資業(yè)務(wù)創(chuàng)收。

湘財(cái)股份2020年收購(gòu)大智慧15%的股份,被質(zhì)疑是替實(shí)控人控制的新湖集團(tuán)減持套現(xiàn)打掩護(hù)。2020年,新湖集團(tuán)通過(guò)轉(zhuǎn)讓大智慧15%的股份套現(xiàn)十幾億元,而湘財(cái)股份是新湖集團(tuán)的對(duì)手盤(pán)。

從2023年8月起,湘財(cái)股份開(kāi)啟了對(duì)大智慧的連續(xù)減持,套現(xiàn)超1億元。如果湘財(cái)股份真的想同大智慧產(chǎn)生戰(zhàn)略協(xié)同,為何還要減持?

此次吸收合并前的2024年12月,湘財(cái)股份計(jì)劃繼續(xù)減持大智慧股份。直到2025年2月15日,湘財(cái)股份擬3個(gè)月內(nèi)減持不超過(guò)大智慧1%股份。市場(chǎng)猜測(cè),雙方漸行漸遠(yuǎn)。可僅僅過(guò)了一個(gè)月,兩家公司宣布吸收合并。有投資者認(rèn)為,湘財(cái)股份通過(guò)減持公告,有壓低雙方股價(jià)之嫌。

與東方財(cái)富相比,湘財(cái)證券與大智慧最大的問(wèn)題是缺乏生態(tài)閉環(huán)支撐,“金融科技+券商牌照”并不一定都能實(shí)現(xiàn)協(xié)同。資料顯示,東方財(cái)富通過(guò)股吧社區(qū)(月活3000萬(wàn))、東方財(cái)富網(wǎng)(日均PV超10億次)和APP(月活1.8億)構(gòu)建“資訊-社交-交易”閉環(huán)流量生態(tài),低成本獲客、高效變現(xiàn),以流量生態(tài)和全牌照構(gòu)建護(hù)城河,龍頭地位難以撼動(dòng)。

而湘財(cái)股份和大智慧的合并,大智慧的流量遠(yuǎn)遠(yuǎn)不及東方財(cái)富,也沒(méi)有全方位的閉環(huán)生態(tài),業(yè)績(jī)更是有云泥之別,因此很難復(fù)刻?hào)|財(cái)。若后續(xù)無(wú)法實(shí)現(xiàn)流量轉(zhuǎn)化與扭虧為盈,湘財(cái)股份和大智慧的合并未必能達(dá)成“1+1>2”的效果。

券商牌照“縮水” 控股股東資本實(shí)力承壓

2020年6月,湘財(cái)股份正式成為湘財(cái)證券控股股東,持股比例99.78%。湘財(cái)股份收購(gòu)哈高科時(shí),承諾從2019年7月5日起算5年的過(guò)渡期內(nèi)滿足綜合類券商股東的資質(zhì)。

《證券公司股權(quán)管理規(guī)定》規(guī)定,證券公司從事的業(yè)務(wù)具有顯著杠桿性質(zhì),且多項(xiàng)業(yè)務(wù)之間存在交叉風(fēng)險(xiǎn)的(稱為綜合類證券公司),證券公司的控股股東應(yīng)滿足總資產(chǎn)不低于500億元人民幣,凈資產(chǎn)不低于200億元人民幣等要求。

然而,截至 2024年前三季度末,湘財(cái)股份的總資產(chǎn)為405.85億元,低于500億元;凈資產(chǎn)為118.67億元,低于200億元,皆不符合作為綜合類證券公司控股股東的資質(zhì)。

湘財(cái)股份曾承諾,如果達(dá)不到綜合類證券公司股東的要求,則湘財(cái)證券將于期限屆滿前終止全部具有杠桿性質(zhì)且多項(xiàng)業(yè)務(wù)之間存在交叉風(fēng)險(xiǎn)的業(yè)務(wù),確保嚴(yán)格符合專業(yè)類證券公司的各項(xiàng)業(yè)務(wù)要求。

按照承諾,湘財(cái)證券從2024年7月5日起將不能從事有杠桿性質(zhì)且多項(xiàng)業(yè)務(wù)之間存在交叉風(fēng)險(xiǎn)的業(yè)務(wù),否則違反承諾及《證券公司股權(quán)管理規(guī)定》。

湘財(cái)證券從綜合類券商變?yōu)閷I(yè)類券商,業(yè)務(wù)范圍縮小是一方面,而與大智慧整合的是“縮水”的券商牌照。

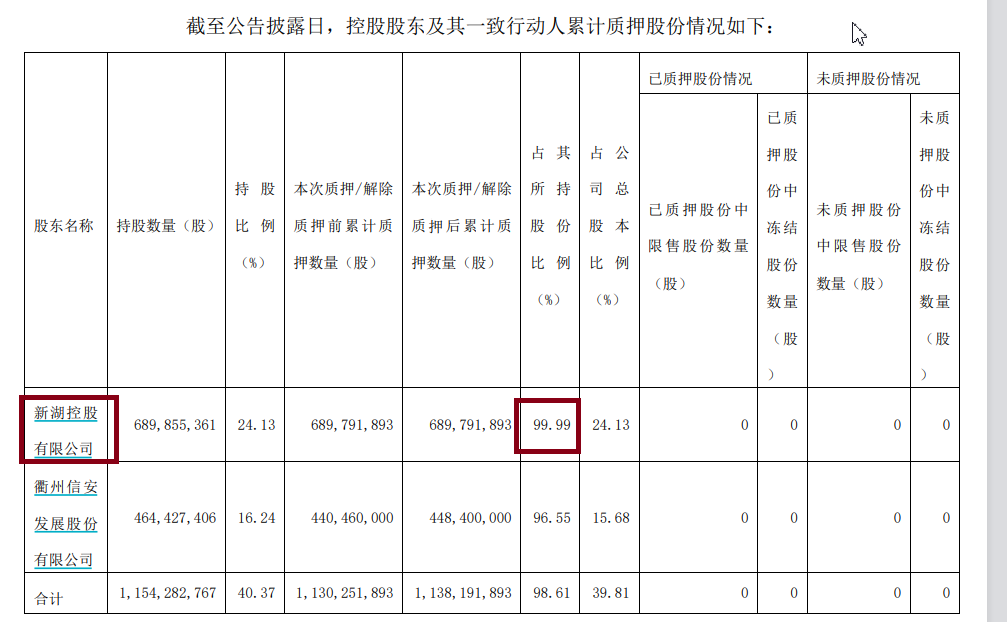

并且,湘財(cái)股份的控股股東新湖控股有限公司(下稱“新湖控股”)資金承壓,短期很難補(bǔ)充資本實(shí)力。

截至2025年3月21日,新湖控股質(zhì)押湘財(cái)股份6.89億股,占其持股比例的99.99%,占總股本的24.13%;新湖控股一致行動(dòng)人衢州信安發(fā)展股份有限公司質(zhì)押湘財(cái)股份4.48億股,占其持股比例的96.55%,占總股本的15.68%。

來(lái)源:湘財(cái)股份公告

來(lái)源:湘財(cái)股份公告也就是說(shuō),湘財(cái)股份的控股股東及一致行動(dòng)人幾乎是滿倉(cāng)質(zhì)押。2024年,“新湖系”還失去新湖中寶控制權(quán),同時(shí)失去湘財(cái)股份17.5%的股份,主要原因是債務(wù)壓力。

對(duì)于券商而言,資本實(shí)力決定業(yè)績(jī)規(guī)模,尤其是控股股東的資本實(shí)力是重要保證。當(dāng)湘財(cái)股份控股股東資本實(shí)力存在疑問(wèn)的時(shí)候,靠整合連續(xù)虧損的大智慧能否解憂?時(shí)間會(huì)給出答案。

責(zé)任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)