炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機(jī)會!

國內(nèi)量化私募界今年好生風(fēng)光。行業(yè)規(guī)模增長迅速,爆款產(chǎn)品閉門謝客,A股交易量持續(xù)破萬億,證監(jiān)會主席易會滿9月6日的發(fā)言……近期每一個熱點(diǎn)事件多少都與量化私募沾上了關(guān)系。

李磊(化名)是國內(nèi)一家頭部量化私募公司人士。他向《華夏時報》記者表示,國內(nèi)量化私募今年一度被“神化”“吹捧”,行業(yè)規(guī)模被指破“萬億”,一些頭部公司被傳破“千億”。

而他希望外界多聽聽行業(yè)內(nèi)公司的聲音,不要被第三方高估的統(tǒng)計(jì)數(shù)據(jù)左右,“實(shí)際上幾家頭部公司的規(guī)模據(jù)我們了解并沒有一些第三方數(shù)據(jù)說的那么高。”

這種自道不足的“恐高”現(xiàn)象并非個案。日前一則“A股單日成交額1.7萬億、量化交易占一半”的推測,在業(yè)內(nèi)引起軒然大波,尤其是一些量化私募公司人士幾乎情緒激動地反駁是“謠言”“嚴(yán)重高估”。

除了嚴(yán)謹(jǐn)?shù)膶W(xué)術(shù)之爭,“恐高”背后的深層次原因還包括,散戶為主的A股市場上,一些主體對量化投資依然陌生,存在不少認(rèn)知偏差,監(jiān)管目前也持謹(jǐn)慎、了解姿態(tài),因此行業(yè)內(nèi)公司自然害怕“樹大招風(fēng)”。

產(chǎn)品“恐高”閉門謝客

國內(nèi)量化私募這兩年發(fā)展迅速是不爭的事實(shí)。除了一些第三方機(jī)構(gòu)發(fā)布的行業(yè)規(guī)模破萬億的統(tǒng)計(jì)數(shù)據(jù)外,還有一個側(cè)面的佐證是,從去年底開始,一批知名量化私募公司陸續(xù)發(fā)布產(chǎn)品“封盤”公告。

2021年9月7日,百億級量化私募公司天演資本傳出“封盤”消息再次引發(fā)行業(yè)關(guān)注。該相關(guān)負(fù)責(zé)人向《華夏時報》記者確認(rèn),“為了保障存續(xù)投資者的長期利益”,暫停募集工作,已啟動銷售流程的項(xiàng)目依前期計(jì)劃完成,此外所有公司管理的產(chǎn)品暫不接受申購。

不久后,“監(jiān)管窗口指導(dǎo)量化私募公司”的傳聞出現(xiàn),網(wǎng)上甚至有人士將“封盤”事件與之聯(lián)系起來。對此,幾家頭部量化私募公司都回應(yīng)稱未收到窗口指導(dǎo)。

其中,靈均投資方面9月8日向《華夏時報》記者表示,靈均投資并未接到任何相關(guān)約談或者窗口指導(dǎo)。“最近監(jiān)管部門很關(guān)心和了解量化市場情況,對量化行業(yè)來說也是好事,有更多的機(jī)會和監(jiān)管部門溝通和匯報量化市場。”

事實(shí)上,今年以來陸續(xù)出現(xiàn)的量化私募產(chǎn)品“封盤”,大多都與量化投資策略本身有資金容量上限有關(guān),即當(dāng)資金規(guī)模超過上限時,產(chǎn)品的超額收益會下降。

對于其中的原因,香港一位對沖基金行業(yè)資深人士向《華夏時報》記者解釋道,打個比方,如果將量化投資一個完整的策略交易過程簡化為三步,建倉入場、持有、平倉出場,那么建倉入場和平倉出場這兩個過程持續(xù)的時間越長、交易品種的市場總成交量越大,策略在交易時受到的“沖擊成本”就越少,策略的資金容量越大。

但“沖擊成本”一般隨著資金規(guī)模非線性增長,而策略收益隨著資金規(guī)模線性增長,所以理論上當(dāng)資金達(dá)到一定規(guī)模時,“沖擊成本”會吃掉所有收益,因此為了保證一定水平的超額收益,策略會有資金容量上限。

持續(xù)天量藏拐點(diǎn)信號?

截至9月9日,A股單日成交額連續(xù)破萬億的時間,已拉長至37個交易日。

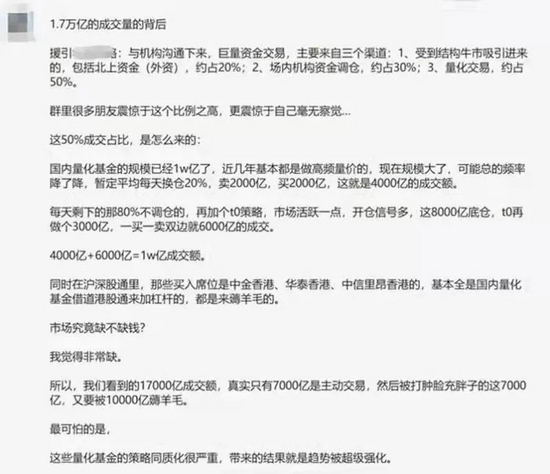

持續(xù)天量交易是誰在推動?一時間成為市場討論的熱點(diǎn)。其中一份“1.7萬億成交額中量化投資成交額占比一半”的分析引發(fā)了軒然大波。該分析以朝陽永續(xù)以及更早前中信證券統(tǒng)計(jì)的“國內(nèi)量化私募規(guī)模破萬億”為起點(diǎn),估算量化私募入場交易規(guī)模。

不過,市場上認(rèn)為占比50%這一說法嚴(yán)重高估的聲音很多。比如,數(shù)據(jù)層面,有券商分析師和量化私募人士指出,估算量化私募成交額的部分用的是買賣雙邊數(shù)據(jù),而A股1.7萬億成交額是單邊數(shù)據(jù),因此至少應(yīng)該以3.4萬億成交額為基數(shù)計(jì)算。

此外,還有量化私募公司人士補(bǔ)充道,國內(nèi)量化私募募集的資金,不全是交易A股股票的,還有交易期貨市場和期權(quán)市場的。

另有一些量化私募人士對“行業(yè)規(guī)模萬億”的統(tǒng)計(jì)數(shù)據(jù)提出了質(zhì)疑,稱存在對募集層和交易層重復(fù)統(tǒng)計(jì)的情況。

李磊所在的公司一度被傳管理規(guī)模逼近千億。但他向《華夏時報》記者指出,據(jù)他向幾家頭部量化私募公司了解,它們管理的規(guī)模同一些第三方數(shù)據(jù)的統(tǒng)計(jì)相比都有一定差距,因此行業(yè)總規(guī)模可能存在很大程度的高估。

那么近期A股持續(xù)破萬億,到底是什么原因?券商分析師們的研報基本大同小異,以天風(fēng)證券研報為例,其認(rèn)為,主要是四股力量在推動:公募基金調(diào)倉、北向資金成交額上升、融資融券交易量上升、量化私募的中高頻交易活躍。

值得一提的是,某固收投資經(jīng)理在一篇分析原因的文章中另辟蹊徑,得出了“天量成交反映了流動性緊缺時的市場分歧”以及“社融拐點(diǎn)信號出現(xiàn)”的結(jié)論,一時間傳播甚廣。

文章認(rèn)為,9月6日萬得全A指數(shù)突破5810點(diǎn)前,市場成交額連續(xù)破萬億但指數(shù)震蕩不前,是因?yàn)榱鲃有跃o缺下市場分歧加劇:比如,有M投資者持有b股但看好a股,有N投資者持有a股但看好b股,但流動性緊缺背景下,無論M投資者還是N投資者都得先賣掉底倉套現(xiàn),才有資金去買看好的股票,最終宏觀上就表現(xiàn)為,所有投資者一起拋售a和b,之后再一起把b和a買回來。

支撐這一結(jié)論的最典型的例子,就是9月1日市場成交額增至1.7萬億、但萬得全A指數(shù)沒什么變化,文章認(rèn)為背后的邏輯類似于每個投資者都完成了換倉。

但萬得全A指數(shù)此后突破5810點(diǎn),以“A股總市值等于A股總體流動性除以市場流動性偏好”的總量公式去看,有理由相信是A股總體流動性發(fā)生了變化,背后反應(yīng)的可能是社融增速在經(jīng)歷了持續(xù)變慢后出現(xiàn)了拐點(diǎn),并且股市比債市率先表現(xiàn)出了相應(yīng)信號。

高校學(xué)者點(diǎn)名量化指增產(chǎn)品

量化投資不一定都是程序化交易,程序化交易也不一定都是高頻交易。國內(nèi)量化投資也不只私募基金在做,公募基金也在做,比如西部利得基金經(jīng)理盛豐衍就管理著一款量化投資產(chǎn)品。

盛豐衍最近頻繁在社交媒體上發(fā)言,為量化投資正名。他稱,所有的交易市場都是個生態(tài)圈,套利者、長期投資者、價值投資者、做市商、投機(jī)者等等共同形成了這個生態(tài)圈;全市場參與者趨同的投資策略是災(zāi)難,“和而不同”才是良性交易市場;國內(nèi)量化私募對標(biāo)的是國外一線對沖基金,量化公募對標(biāo)的是國外一線共同基金。

9月6日,證監(jiān)會主席易會滿在世界交易所聯(lián)合會(WFE)會員大會暨年會上談到新型交易方式的監(jiān)管問題時指出:“在成熟市場,量化交易、高頻交易比較普遍,在增強(qiáng)市場流動性、提升定價效率的同時,也容易引發(fā)交易趨同、波動加劇、有違市場公平等問題。最近幾年,中國市場的量化交易發(fā)展較快。交易所對入市資金結(jié)構(gòu)和新型交易工具怎么看?希望大家做些思考。”

面對市場爭議,國內(nèi)高校研究金融市場微結(jié)構(gòu)的學(xué)者也現(xiàn)身發(fā)聲。廈門大學(xué)經(jīng)濟(jì)學(xué)院教授韓乾向《華夏時報》記者表示,應(yīng)該給狂熱的量化指數(shù)基金拴一道韁繩。

他點(diǎn)名的量化指數(shù)基金,即量化指數(shù)增強(qiáng)策略(下稱“指增”)產(chǎn)品,今年火爆市場。朝陽永續(xù)在一份報告中稱,今年市場上的中證500量化增強(qiáng)基金火到“封盤”,納入該機(jī)構(gòu)統(tǒng)計(jì)的私募指增產(chǎn)品中,實(shí)現(xiàn)正收益的產(chǎn)品數(shù)量為467只,實(shí)現(xiàn)超額收益的產(chǎn)品共211只。

中證500量化指增產(chǎn)品火爆的背后,是以中證500指數(shù)為代表的中小盤股價今年迎來了一輪長時間的結(jié)構(gòu)性行情。截至9月9日,該指數(shù)增長19.64%,相比之下A股大盤股指數(shù)表現(xiàn)較弱。

韓乾指出,量化指增策略是指在指數(shù)成份股的基礎(chǔ)上,通過選股、擇時、日內(nèi)高頻等手段實(shí)現(xiàn)超出對應(yīng)指數(shù)的額外收益。

而它與國內(nèi)量化私募另一主要投資策略量化對沖(即中性策略)相比,相當(dāng)于“裸奔”。

“在市場上‘裸奔’、單向做多的指數(shù)型策略要能實(shí)現(xiàn)超額收益,最便捷的辦法是通過抱團(tuán)小盤股。這個邏輯跟此前公募基金抱團(tuán)白馬股類似,只要沒有風(fēng)險對沖,單純做多的策略很容易形成抱團(tuán)。這并不是說這些基金一開始就會抱團(tuán),而是隨著市場風(fēng)格的切換比如某指數(shù)的走強(qiáng),基金們會逐漸形成共同預(yù)期,最終不約而同地抱團(tuán)取暖,推動相關(guān)股票上漲,產(chǎn)品收益率提高,吸引更多的資金申購,而這些資金投入到市場上,會進(jìn)一步推高價格,如此使預(yù)期自我強(qiáng)化,循環(huán)反復(fù),不斷吹大價格泡沫,直到音樂停止。”韓乾稱。

在他看來,量化指數(shù)型產(chǎn)品的暴漲和狂熱,是市場自發(fā)形成的現(xiàn)象,如果沒有監(jiān)管有形之手的干預(yù),可能會引發(fā)金融市場危機(jī)。

韓乾建議監(jiān)管做好摸底工作,弄清楚不同類型證券量化產(chǎn)品的實(shí)際規(guī)模;加強(qiáng)指增產(chǎn)品的風(fēng)險揭示和投資者適當(dāng)性管理;抓緊研究股指期貨長期貼水成因,采取針對性措施降低投資者風(fēng)險管理成本,鼓勵量化中性策略發(fā)展,促進(jìn)市場健康穩(wěn)定發(fā)展。

責(zé)任編輯:馮體煒

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)