當前熱點城市京滬深杭二手房市場已逐步由此前“以價換量”過渡至當前“量增價穩”,二手房市場企穩回升態勢初顯,短期來看滬深杭二手房市場還將延續震蕩行情。

2025年以來,二手房成交熱情不減,據CRIC監測數據,2025年1季度30個重點城市二手房成交同比上漲2成以上,增幅顯著好于新房。而熱點恒熱的京滬深杭同比漲幅超35%顯著好于30城平均水平,究竟1季度二手房成交結構有哪些變化?熱銷房源又具備怎樣的共性特征呢?

0

1

滬深杭低總價成交集中度下降500-3000萬成交占比環增

從成交總價段來看,北京、上海、深圳、杭州均以低總價段為成交主力(成交套數占比大于60%),2025年1季度以來,除了北京主力總價段400萬以內成交集中度保持上升之外,其余三城主力總價段集中度均有了不同程度回落。

改善和豪宅購買力相對堅挺:除了北京之外,滬深杭總價500-3000萬成交環比均呈現穩中有增,其中上海600-800萬、800-1000萬、1000-3000萬三個總價段同環比齊增,這點也不難理解,優質豪宅受限于新房供應有限,高端客群被迫選擇二手房市場置業,除了自住需求外更多是滿足資產保值增值需求。

0

2

京滬深杭140平以上成交占比同環比齊增高改和豪宅堅挺

從成交面積段來看,與高總價段成交占比持增結論趨同,高改和豪宅需求旺盛,京滬深杭四城140平以上面積段成交套數占比穩中有增。

而從140平以內面積段來看,京深杭90-140平成交占比環比持增,主要源于這一面積段多為三房設計,功能性完備,可以滿足“一步到位”的自住需求,性價比相對較高,跌幅較為顯著的多集中在70-90平中等面積段,而70平以內剛需面積段則呈現出顯著的差異化特征,北京成交套數占比同環比齊降,上海、深圳、杭州成交占比仍有上行趨勢,主要得益于“四限”松動后新政對剛需客群的刺激作用較為顯著。

0

3

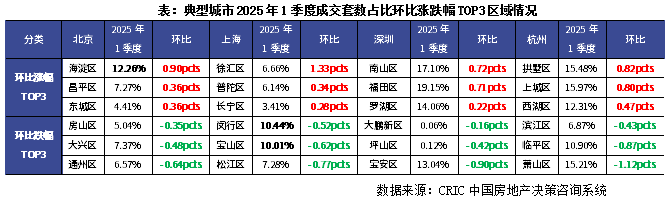

成交占比環增多為城市核心區深杭主力區域集中度上升

而從成交區域來看,成交占比環比持增的多為城市核心區,以北京海淀區、東城區;上海徐匯區、普陀區、長寧區,深圳南山區、福田區,杭州拱墅區、上城區、西湖區為典型代表,值得關注的是,深圳南山區、福田區,杭州拱墅區、上城區成交套數占比均為本城市TOP3區域,主力區域的成交集中度還在持續上升。相較而言城市外圍區域成交占比低且環比持降,市場熱度顯著回落。

0

4

滬深杭高改豪宅“量價齊增”約半數剛需小區房價止跌

上文可知,京滬深杭四城剛需成交基本都占據成交主力,不過滬深杭成交集中度持續下降,大面積段、高總價段的高改和豪宅產品成交占比持增,

滬深杭高端住宅呈現出“越漲越買”的特征,我們選擇了上海、深圳、杭州2025年1季度月部分熱銷二手住宅項目,可以看出量價齊漲或量平價增,尤其是處于熱點片區的140平以上大面積段,保值增值性良好,以上海徐匯區尚匯豪庭為例,2025年1季度成交套數高達19套,整體成交均價較2024年四季度環比上漲2%,成交量較2024年四季度增幅也達36%。

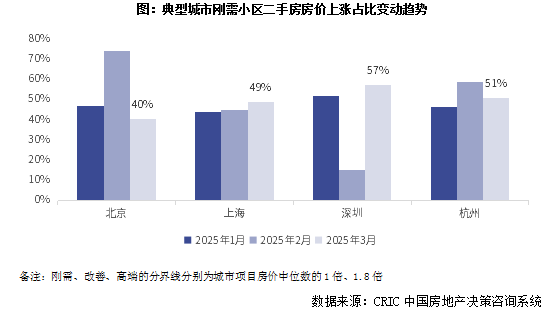

高端小區領漲之外,剛需小區房價也出現了“止跌企穩”跡象,我們統計了北京、上海、深圳、杭州2025年1季度以來圖:典型城市各類小區二手房房價上漲占比變動趨勢,可以看出,滬深杭基本呈現出波動上行趨勢,至2025年3月基本半數剛需小區房價止跌態勢。

總體來看,當前熱點城市京滬深杭二手房市場已逐步由此前“以價換量”過渡至當前“量增價穩”,二手房市場企穩回升態勢初顯,雖然京滬深杭當前仍以70平以內、400萬以下為成交主力,不過2025年1季度以來,總價500-3000萬、面積140平以上成交套數占比均有上行態勢,改善和豪宅購買力相對堅挺,加之二手房成交區域也有向城市核心區域不斷聚焦的趨勢,可以看出,各城市購買力兩極分化持續加劇。

基于當前不同城市二手房成交特征和客群畫像,預判后市,我們認為,短期來看滬深杭二手房市場還將延續震蕩行情,高改和頂豪需求相對穩定,成交占比或將延續穩中有增,而增幅大小還將受到新房高改和豪宅盤供應影響。而從剛需客群購買傾向來看,二手房價有止跌回穩態勢,區域選擇更傾向于城市核心區,預期近遠郊板塊和居住功能性缺失的老破小都將面臨不小的去化壓力。

排版:鳥姐

(轉自:克而瑞地產研究)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)