2024年下半年以來,尿素及其他肥料的國際價格上漲明顯,潛在出口利潤大幅增長。雖然尿素因出口受限而未能大量出口,但與尿素相關的其他產品(硫酸銨、氯化銨、復合肥及板材)出口數量卻在迅速增長,按含氮量粗略折算,相當于每月同比增長40-60萬噸的“尿素”。當然由于近年來氮肥整體產量增幅較大(我們此前在《【尿素專題】氮元素整體供給形勢分析》已有分析),這些相關品的出口大增對供需平衡的影響并不是決定性的,但是在考慮尿素當前需求超預期時,相關品出口數量的大幅增長或許是不可忽視的重要原因。尿素等肥料的內外價差巨大,這是出口動力存在的根本原因,因此在國際尿素價格持續高位的情況下,前文中提到的尿素相關品出口數量或一直維持較高水平,從而對國內尿素價格形成較強的支撐。

1 其他肥料出口數量大增

尿素及硫酸銨、氯化銨同屬于氮肥,雖然適用的作物并不一致,但仍具備一定的相關性。2021年10月,尿素法檢政策實施以來,尿素出口數量顯著減少,在出口間隙性的放松期間,由于內外價差持續偏高,出口數量增幅明顯。因此可以看出在利潤的驅動下,尿素出口動力仍十分強勁。2024年以來,尿素出口法檢政策限制更為嚴格,出口數量銳減至25萬噸左右,較此前年出口400-500萬噸的量級大幅縮窄,由于國際尿素市場上中國的缺席,疊加天然氣價格走高,2024年下半年以來,尿素的內外價差再次擴大至千元/噸以上。國際肥料價格整體漲幅明顯,因為除尿素以外的其他肥料出口限制相對較少,故其出口數量大幅增長。

圖1:硫酸銨出口量累積距平圖(萬噸)

數據來源:海關總署,紫金天風期貨研究所

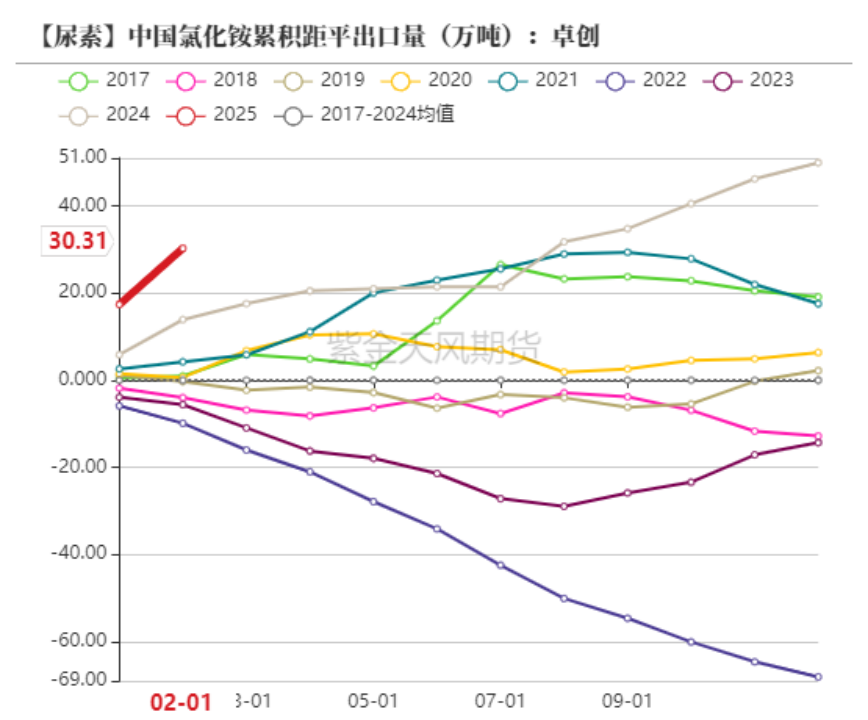

數據來源:海關總署,紫金天風期貨研究所硫酸銨和氯化銨的含氮量約為尿素的一半,從2024年下半年開始,伴隨著國際氮肥價格的走強,不斷增加的出口利潤驅使二者出口數量快速增長,硫酸銨每月出口量同比增長約50-70萬噸,氯化銨每月出口量同比增長約15-20萬噸,若按照含氮量進行折算,相當于月均同比增長30-45萬噸“尿素”進行出口,當然,考慮到硫酸銨和氯化銨產量大幅增長,供需形勢并未被出口大增所左右。

圖2:氯化銨出口量累積距平圖(萬噸)

數據來源:海關總署,紫金天風期貨研究所

數據來源:海關總署,紫金天風期貨研究所2025年1-2月,氮磷鉀三元復合肥出口量已實現 ?10.31萬噸?,較2024年同期增長 ?198.33%。2024年全年,氮磷二元復合肥累計出口 ?136.03萬噸?,同比增加 ?39.36萬噸?,增幅 ?40.71%。??復合肥種類繁多,含氮量差別很大,通常平衡肥的含氮量在20%左右,而高氮復合肥的含氮量則可達到30%。如果我們將氮、磷、鉀三元復合肥的氮肥(尿素或等含氮比例折算的其他氮肥)比例按照25%計算,其他含氮、磷兩種元素肥料的氮肥比例按照50%進行計算,則從2024年下半年以來,二者出口數量的增長帶來的月均氮肥需求的增長9-10萬噸,雖然絕對數量并不多,但其他含含氮、磷兩種元素肥料的同比出口增幅驚人,顯示出高利潤下出口動力十分強勁。

圖3:出口數量累積距平:氮、磷、鉀三元復合肥(萬噸)

數據來源:海關總署,紫金天風期貨研究所

數據來源:海關總署,紫金天風期貨研究所圖4:出口數量累積距平:其他含氮、磷兩種元素的肥料(萬噸)

數據來源:海關總署,紫金天風期貨研究所

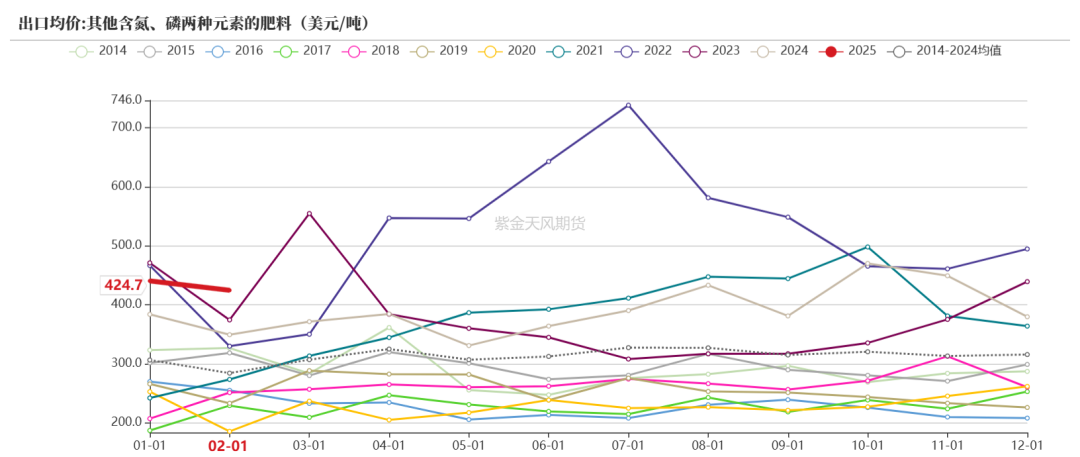

數據來源:海關總署,紫金天風期貨研究所圖5:出口均價:其他含氮、磷兩種元素的肥料(美元/噸)

數據來源:海關總署,紫金天風期貨研究所

數據來源:海關總署,紫金天風期貨研究所圖6:出口平均單價:氮、磷、鉀三元復合肥(美元/噸)

數據來源:海關總署,紫金天風期貨研究所

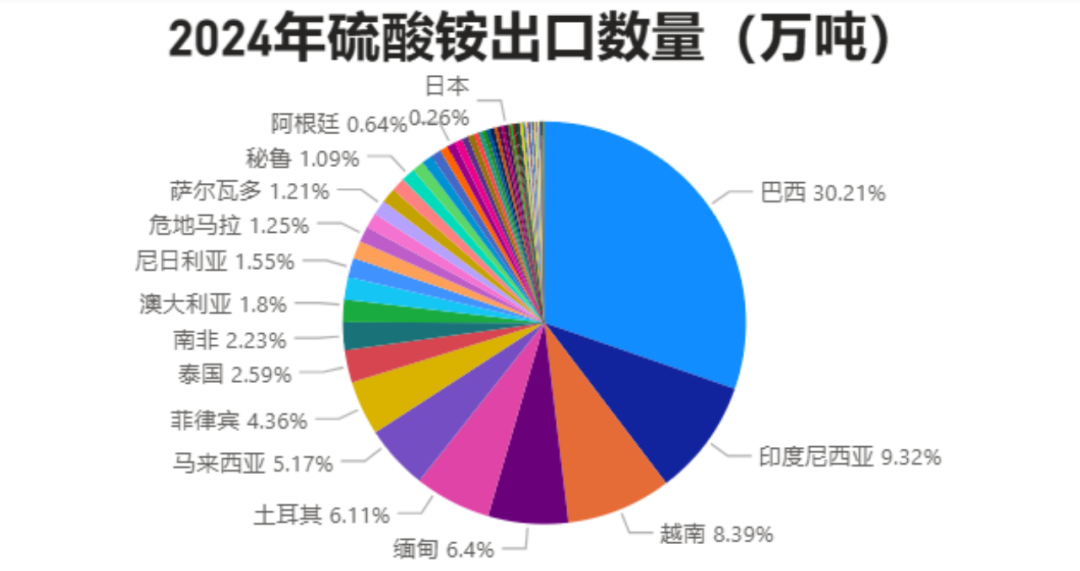

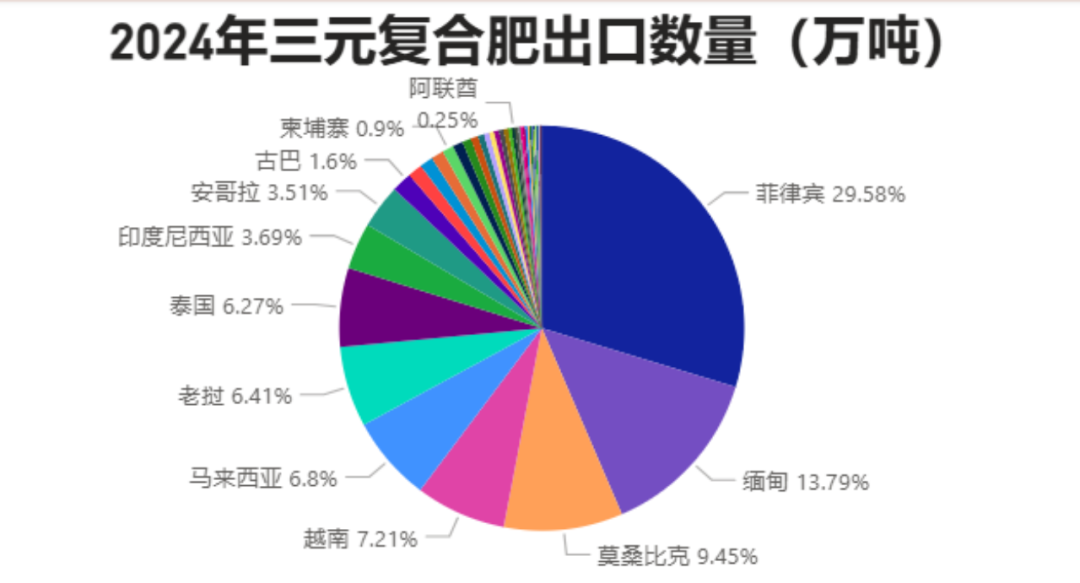

數據來源:海關總署,紫金天風期貨研究所近年來,我國硫酸銨出口主要流向了巴西、印尼、越南和緬甸等國;三元復合肥出口則主要面向菲律賓、緬甸、莫桑比克和其他東南亞國家;其他氮、磷兩種元素復合肥則主要進入了巴西、菲律賓、澳大利亞和其他東南亞國家。整體來看,我國復合肥出口增量主要集中于?東南亞(緬甸、菲律賓、越南、泰國、馬來西亞)?、?南亞(印度、孟加拉國)?及?南美(巴西)?等地區,其中緬甸、菲律賓因三元復合肥出口集中度高成為核心增長點,而巴西、越南等市場則通過多品類聯動推動整體出口規模?。

圖7:2024年我國硫酸銨出口數量(萬噸)

數據來源:海關總署,紫金天風期貨研究所

數據來源:海關總署,紫金天風期貨研究所圖8:2024年我國其他氮、磷二種元素復合肥出口數量(萬噸)

數據來源:海關總署,紫金天風期貨研究所

數據來源:海關總署,紫金天風期貨研究所圖9:2024年我國氮、磷、鉀三元復合肥出口數量(萬噸)

數據來源:海關總署,紫金天風期貨研究所

數據來源:海關總署,紫金天風期貨研究所巴西作為全球重要農業國(“世界糧倉”),其大豆、玉米等作物種植面積龐大,對復合肥需求旺盛,但本土產能不足,長期依賴進口?。部分傳統化肥出口國(如俄羅斯)供應受限,中國憑借穩定的產能和價格優勢迅速填補巴西市場空缺,中國生產的氮磷二元肥、三元復合肥等產品在巴西市場滲透率逐步提升,中國農藥制劑出口巴西的提速為復合肥出口提供了渠道協同效應?。

圖10:2024年我國其他氮、磷兩種元素復合肥出口巴西數量(萬噸)

數據來源:海關總署,紫金天風期貨研究所

數據來源:海關總署,紫金天風期貨研究所2 板材出口數量增幅較大

尿素是生產板材中的三聚氰胺飾面和黏合劑脲醛樹脂的重要原料,因此板材出口數量的大增也可以成為尿素出口的替身,同時還有更下游的成品家具也能起到相同的效果。2024年以來,刨花板和纖維板的出口數量增幅分別達到25%和60%左右,雖然絕對數量相對于尿素產量來看較小,但同樣證明尿素下游產品在出口利潤的刺激下逐步走強。

圖11:纖維板出口數量累積距平(萬噸)

數據來源:海關總署,紫金天風期貨研究所

數據來源:海關總署,紫金天風期貨研究所圖12:刨花板出口數量累積距平(萬噸)

數據來源:海關總署,紫金天風期貨研究所

數據來源:海關總署,紫金天風期貨研究所3 內外高價差令尿素難以獨善其身

出口數量的增長顯然與出口利潤息息相關,2021年法檢政策出臺之前,尿素的出口數量與出口利潤高度正相關,但法檢政策出臺之后,尤其是2024年以來,其他含氮、磷兩種元素肥料的出口數量與尿素出口利潤的相關性更高,顯示出尿素出口利潤對出口數量增長的驅動逐漸轉移到了其他肥料身上。當前國際尿素價格雖較前期高點回落,但與國內價格相比,潛在出口利潤仍高達 ?500元/噸??。復合肥作為尿素下游產品,其出口利潤受國際價差直接影響,尤其高氮復合肥出口利潤水漲船高。因此國際尿素等肥料價格處于高位的狀態之下,尿素的相關品出口動力將一直存在。?

圖13:尿素的出口利潤(元/噸)和出口數量與其他氮磷兩種元素肥料出口數量對比(萬噸)

數據來源:Wind,隆眾,海關總署,紫金天風期貨研究所

數據來源:Wind,隆眾,海關總署,紫金天風期貨研究所表1:尿素及其相關品出口量對比(萬噸)

數據來源:海關總署,紫金天風期貨研究所

數據來源:海關總署,紫金天風期貨研究所2024年下半年以來尿素以外的其他氮肥、復合肥和板材的出口數量增幅均較大,按照含氮量粗略計算,相當于每月增加了40-60萬噸尿素出口,靜態上來看,數量已經與2021年法檢政策出臺以前尿素的出口數量已經持平。不過,考慮到近年來氮肥整體產量已經大幅增長,這些相關品出口數量的大幅增長仍無法完全匹配當前尿素庫存下降的快速。不過2022年的情形與現在比較類似,雖然尿素本身出口數量大幅減少,但其他氮肥、復合肥等出口數量增長明顯,尿素價格在國內供給不錯的情況下仍能維持較高位置。因此在國內外價差仍足夠的情況下,我們仍需持續關注由尿素相關品出口數量大幅增長帶來的尿素超預期需求。?

(轉自:油市小藍莓)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)