來源:光大期貨 作者:光大期貨

研報正文

一、研究觀點

【棉花】

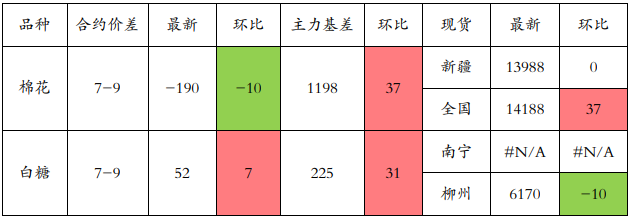

周四,ICE 美棉上漲 0.17%,報收 69.15 美分/磅,CF509 上漲 0.58%,報收 12990 元/噸,主力合約持倉環(huán)比增加 1639 手 56.93 萬手,新疆地區(qū)棉花到廠價為 13988 元/噸,較前一日持平,中國棉花價格指數(shù) 3128B 級為 14188 元/噸,較前一日增加 37 元/噸。

國際市場方面,近期宏觀層面仍有擾動,特朗普釋放中美關(guān)稅政策緩和信號,美元指數(shù)自低位回升,昨日重心略有下移,ICE 美棉期價震蕩運(yùn)行,預(yù)計短期宏觀擾動仍存。國內(nèi)市場方面,鄭棉期價整體仍維持震蕩走勢,市場情緒影響仍然較大。

展望未來,我們認(rèn)為本年度最艱難時刻大概率已經(jīng)度過,中美關(guān)稅較此前再度增加概率偏低。供需基本面來看,目前是新棉種植期,供應(yīng)端擾動不大,下游需求雖相對有限,但能看到棉花商業(yè)庫存在逐漸下降。綜上所述,我們認(rèn)為短期鄭棉期價再破前低概率較低,未來擾動將主要在于天氣及宏觀刺激,短期鄭棉仍以震蕩思路對待。

【白糖】

現(xiàn)貨報價方面,廣西制糖集團(tuán)報價 6140~6250 元/噸,下調(diào) 20 元/噸;云南制糖集團(tuán)報價 5980~6010 元/噸,云南南華下調(diào) 20 元/噸。消息方面根據(jù)美國農(nóng)業(yè)部(USDA)最新報告,泰國 2025/26 年度糖產(chǎn)量預(yù)計增長 2%,達(dá)到 1030 萬噸。

原糖方面核心因素仍然巴西壓榨進(jìn)度,目前向上驅(qū)動不足,關(guān)注天氣影響。國內(nèi)廣西大范圍降雨,旱情緩解,遠(yuǎn)期合約合約走弱。主力合約支撐來自于銷售進(jìn)度,考慮到中期進(jìn)口壓力仍存,持偏空看法。

二、日度數(shù)據(jù)監(jiān)測

三、市場信息

1、4 月 24 日棉花期貨倉單數(shù)量 10339 張,較上一交易日增加 123 張,有效預(yù)報 2177 張。

2、4 月 24 日國內(nèi)各地區(qū)棉花到廠價:新疆 13988 元/噸,河南 14124 元/噸,山東 14268 元/噸,浙江 14233 元/噸。

3、4 月 24 日紗線綜合負(fù)荷為 55,較前一日下降 0.1;紗線綜合庫存為 22.2,較前一日持平;短纖布綜合負(fù)荷為 54.1,較前一日下降 0.2;短纖布綜合庫存為 30,較前一日上漲 0.1。

4、4 月 24 日白糖現(xiàn)貨價格:柳州地區(qū) 6170 元/噸,較前一日下降 10 元/噸。

5、4 月 24 日白糖期貨倉單數(shù)量 28756 張,較前一交易日增加 467 張,有效預(yù)報 2710 張。

四、圖表分析

(轉(zhuǎn)自:曲合期貨)

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)