來源:華泰期貨 作者:華泰期貨

研報正文

市場分析

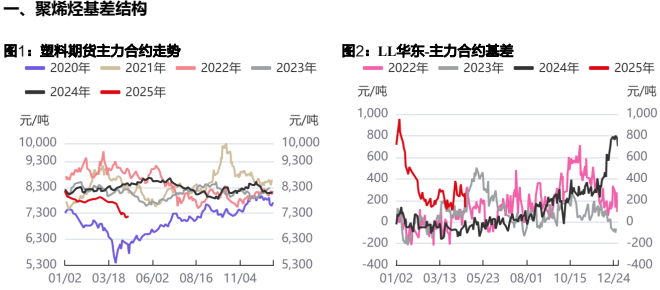

價格與基差方面,塑料期貨L主力合約收盤價為7214元/噸(+81),聚丙烯期貨PP主力合約收盤價為7137元/噸(+64),LL華北現貨為7450元/噸(+0),LL華東現貨為7350元/噸(-50),PP華東現貨為7320元/噸(+0),LL華北基差為236元/噸(-81),LL華東基差為136元/噸(-131), PP華東基差為183元/噸(-64)。

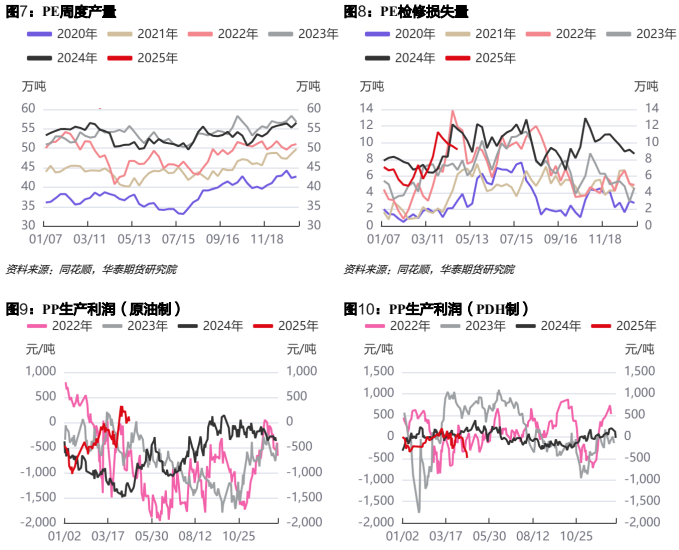

上游供應方面,PE開工率為83.8%(+0.6%),PP開工率為78.1%(-1.0%)。

生產利潤方面,PE油制生產利潤為343.3元/噸(-115.1),PP油制生產利潤為23.3元/噸(-115.1),PDH制PP生產利潤為-490.2元/噸(-128.4)。

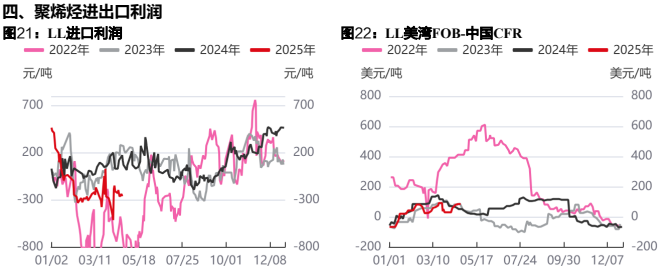

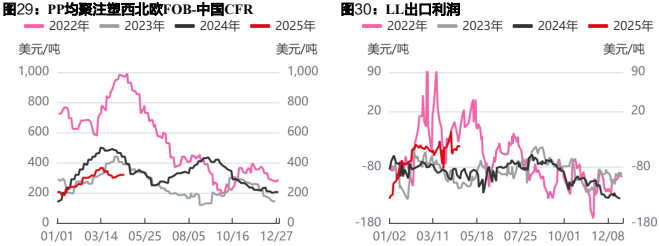

進出口方面,LL進口利潤為-261.3元/噸(-23.9),PP進口利潤為-297.4元/噸(-3.8),PP出口利潤為40.0美元/噸(+0.5)。

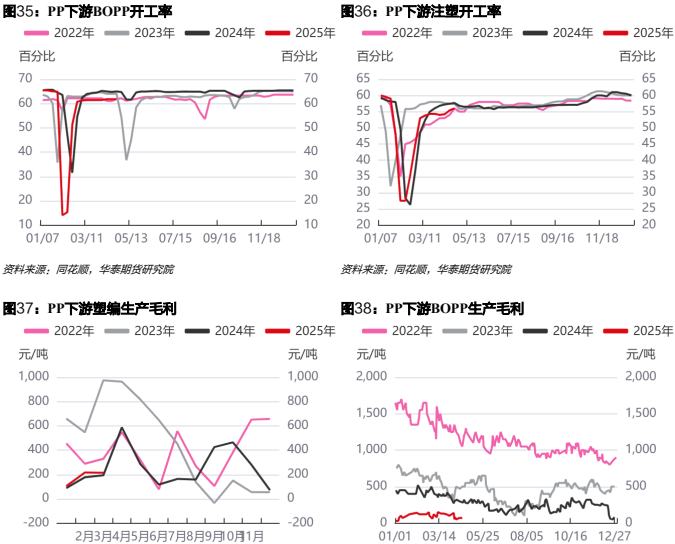

下游需求方面,PE下游農膜開工率為30.1%(-7.5%),PE下游包裝膜開工率為47.6%(-0.5%),PP下游塑編開工率為45.3%(-1.4%),PP下游BOPP膜開工率為61.8%(+0.0%)。

埃克森美孚惠州50萬噸/年LLDPE 2線新投產裝置已產出茂金屬合格品,當前裝置負荷較低,而50萬噸/年LDPE裝置計劃6月份以后投產。PE開工率高位運行,PP新增較多檢修裝置,供應端縮量趨勢,山東新時代裝置投產推遲。塑料制品市場需求偏弱,整體下游開工小幅走低,終端工廠剛需補庫為主,其中下游農膜行業開始由旺季轉淡,開工跌幅較大。受關稅影響,丙烷價格持續走強,PDH制PP在成本端存抬升預期,重點關注關稅影響情況。聚烯烴整體庫存小幅去化,但宏觀面不確定性較強。

策略

單邊:塑料謹慎偏空。

跨期:無。

風險:宏觀經濟政策,原油價格波動,新增產能投產進度。

(轉自:曲合期貨)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)