2018年已經接近尾聲,目前市場的波動要比往年同期要更大一些,波動越大,對散戶來說,就意味著更多的交易機會,很多投資者已經把目光轉向2019年,小編這里根據一下投行的研報,匯總了2019年六大交易機會,希望能夠為投資者2019年的交易計劃提供一些幫助。

機會一:新興亞洲股票

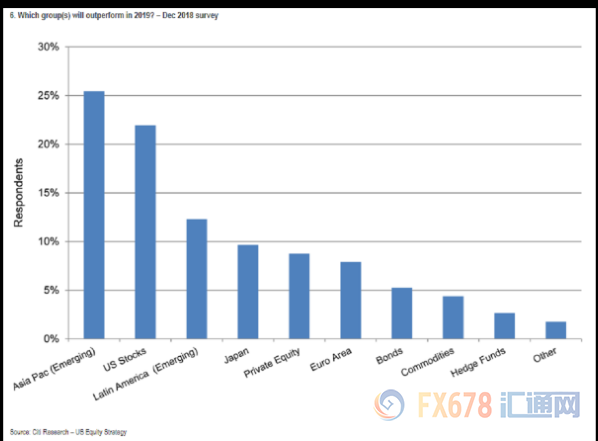

根據花旗集團對機構投資者進行的調查顯示,新興亞洲股票將是2019年表現最佳的資產類別。

Tobias Levkovich等策略師在給客戶的一份報告中表示,如果預期美元走弱的話,機構投資者對新興亞洲股票的偏愛超過美國股市順理成章。調查中另一個風險偏好增強的跡象是:現金占所管理資產的比例維持在6%,與過去五個季度大致相同。

“貿易保護主義是最大的風險,但有一半的受訪者認為它最終只會產生有限的影響,”這些策略師寫道。不過,“我們看到計劃投向股票的新增現金傾向處于兩年多來的低位,債券的買入傾向更高。”

調查顯示,認為美國股市上漲20%或下跌20%的受訪投資者幾乎是平分秋色。不到10%的受訪者預計2019年美國經濟會出現衰退,不過大多數受訪者認為到2020年將出現衰退。參與此次調查的包括60家共同基金、養老金和對沖基金客戶。

根據該報告,超過四分之一的投資者認為新興亞洲股票2019年將表現出眾。其次是美國股市,再次是拉美股票。

從板塊來看,醫療保健股最受青睞,其次是金融股。 根據調查,非消費必需品和房地產股票最不受歡迎。

機會二:短期美國國債

據匯通網觀察,摩根資產管理正準備迎接金融市場的艱難一年,并且看好高質量的短期美國國債。

摩根資產管理(隸屬于摩根大通集團旗下)的分析師在一份關于來年展望的報告中寫道,貿易緊張局勢升級可能是2019年“推動全球市場的最重要單一因素”,正如2018年一樣。

以David Kelly為首的全球策略師表示,國際貿易沖突深化不但有發生的可能性,而且是明年美國經濟增長的四大風險之一。其他風險包括①財政刺激措施效果減弱、②抵押貸款利率上升以及③工人短缺。隨著移民數量減少,建筑業、零售業、食品服務業和酒店業的活動都開始受到抑制。

在摩根資產管理看來,這些不利發展應該會壓制通貨膨脹,并且可能讓美聯儲在2019年加息兩次后暫停收緊貨幣政策。這比大多數聯邦公開市場委員會成員在9月份最新公布的利率路徑預期更平坦。

盡管如此,隨著主要發達市場的央行退出刺激措施,全球利率可能還有上升的空間。摩根資產管理預計,歐洲央行到2019年中之前將實施金融危機以來的首次加息,英國和日本也將進行“某種形式的適度收緊”。

在這種歷史性長期擴張結束之際,并且在經濟增長放緩和貨幣政策收緊的情況下,摩根資產管理表示市場波動可能會增加。

該機構的策略師對新興市場和高收益債券等風險較高的資產表示謹慎,因為這些資產可能與股市疲軟有更高的關聯度。他們看好短期國債。

據匯通網觀察,兩年期美國國債收益率在11月初曾觸及2.97%,接近十年來的最高水平,目前回落至2.57%附近,而30個月均線大概1.73%附近,如果按此目標測算,這意外著美國2年期國債有超過30%的上漲空間。

“在經過調整通脹后,短期利率現在是正的,為股票帶來一些可行的競爭對手,”摩根資產管理的策略師寫道。

雖然他們承認債券持有人可能會受到2019年全球央行行動的不利影響,但該機構也表示,在經濟周期的這個階段,投資者應該將他們的注意力從追求收益率轉移到防止損失。“簡而言之,現在是時候開始為投資組合添加泡沫包裝了。”

機會三:亞洲美元債市場

據匯通網觀察,即將收官的亞洲美元債市場勢將錄得2013年以來表現最糟糕的一年。但投資者表示,許多行業強勁的基本面以及對明年政策支持的預期,意味著有大量價值挖掘的空間;基金經理比較看好2019年亞洲美元債市場。

債券買家密切關注中國可能出臺的進一步信貸寬松舉措,這將有助于減輕該國一些借款人的融資壓力。彭博巴克萊指數顯示,亞洲高收益美元債的平均收益率溢價上月升至2016年3月以來高點。

“市場上有很多優質機會,因為一切收益率溢價都在擴大,我們不必承擔太大風險,”勒斯基金公司(Loomis Sayles&Co.)的新興市場債務投資組合經理Elisabeth Colleran稱。“估值和基本面仍然非常強勁。”

Colleran指出,在美聯儲加息以及全球貿易緊張局勢給今年的亞洲美元債市場帶來陰霾后,2019年這類債券的表現可能優于其他債券品種并實現上漲。一些投資者表示,亞洲地區穩定的宏觀經濟和企業基本面使其債券具有吸引力。

但風險并未消失,Colleran表示,保護主義可能抬頭是一個很大的擔憂。印尼和印度2019年的選舉也很關鍵,如果現任領導人沒有像預期的那樣獲勝,那么亞洲信貸市場也可能受到沖擊。

Eastspring Investments投資組合經理Wai Mei Leong表示,一些首選產品是中國資產管理公司的債券,其利差已經擴大到承擔風險合理的水平,特別是這些公司被認為具有系統重要性,一些行業的違約事件可能仍局限于較小的邊緣參與者。

Nikko Asset Management投資組合經理Loh Jian Wei稱,預計2019年亞洲投資級債券的回報率為正個位數,亞洲高收益債券的表現將優于投資級債券;在中國高收益債券中,短期地產債的潛力大于工業債。

此外,對新加坡、香港等擁有強大銀行體系的地區的金融次級債持增持立場。由于估值原因,對菲律賓主權債和韓國信用債持減持立場;對印尼投資級債券的立場中性。

Manulife Asset Management亞洲固定收益高級投資組合經理Jimond Wong認為,對2019年亞洲美元債市場的看法更具建設性,青睞高收益債,因為2018年的回調幅度更大。

Jimond Wong表示,由于面臨貿易壓力,并且為了抵消去杠桿政策的影響,預計中國將略微放松信貸,最看好中國信用債,最不看好印度信用債。

Mark Haefele,CIO和Min Lan Tan,亞太區投資辦公室負責人,UBS Global Wealth Management,預計2019年亞洲信用債將產生約3-4%的總回報,看好短期中國高收益地產債、銀行二級債以及精選的中國國企債券。

機會四:做空美元

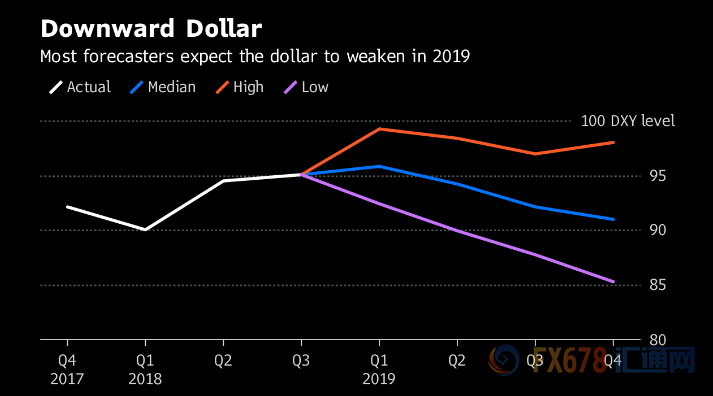

據FX678觀察,日成交額5.1萬億美元外匯市場的策略師們正準備迎接明年美元的貶值,同時寄希望于日元在2019年升值。

摩根大通資產管理公司預測,美元貶值的一個重要推手可能是美國經濟放緩,尤其是在下半年。其他人則預計美聯儲將放慢加息步伐,從而對美元構成利空。摩根士丹利策略師認為,市場波動加劇和海外的資本需求也將刺激美國資金外流。

不管是什么原因,一個熱門的觀點是認為美元前景趨于暗淡。摩根士丹利認為,美元被高估了10%至15%。據彭博調查的外匯預測機構預期,美元兌日元和瑞士法郎等傳統避險貨幣將出現下滑。有關美元兌日元匯率的預期中值是:到2019年底,它將從目前的110日元附近下跌至108日元。

當然,分析師也曾預期美元將在2018年下跌。但是隨著美聯儲繼續逐步加息,美國經濟表現優于世界其他地區,并且美國和中國之間的貿易緊張局勢加劇,彭博美元現貨指數從4月份開始回升,2018年已上漲約4.62%。

此外,也有一些分析師則認為美元將進一步走高。巴克萊策略師Ajay Rajadhyaksha表示,“有關美元將疲軟的傳聞被大大夸大了。”他們預期美元的實際有效匯率將在2019年上漲2%至3%,不過大部分支持將來自美聯儲上半年的繼續加息。

然而,市場隱含的概率表明交易員們對美聯儲2019年的加息前景持懷疑態度,迄今市場消化的明年加息次數還不到一次。

交易機會五:做多日元;

分析師認為,隨著美元疲軟,另一個2019年受歡迎的華爾街交易策略是做多日元。

道明證券表示,如果日本央行在明年上半年繼續放松對日本政府債券市場的控制,日元可能會攀升。該機構指出,債券收益率可能進一步上漲,“更均衡”的利差將鼓勵投資者將資金帶回國內。

法國巴黎銀行北美外匯策略負責人Daniel Katzive在一份報告中寫道,日本對外國資產的需求今年是健康的,但在未來幾個月可能會受到挑戰。他預計美聯儲預期中的加息暫停將最終壓低美國國債收益率,并導致日本投資者拋售美元。

摩根士丹利是另一個日元多頭,該機構預計美元兌日元匯率將在明年年底下跌至102,因為日本投資者將資金帶回國以支持民間資本支出的加快。該行全球外匯策略主管Hans Redeker牽頭的策略師團隊在一份報告中指出,美國國債收益率曲線趨平,將縮小日本投資者所持有長期資產經匯率套保后的回報率。

dailyfx分析師Peter Hanks也指出,貿易摩擦和地緣政治風險層出不窮,新形勢必將出現。在風險事件和地緣政治的風暴中,日元將是未來一年保持穩定的少數幾種貨幣之一。

日本在貨幣政策和避免貿易沖突方面都保持堅挺,此外,日本首相安倍晉三(Shinzo Abe)的領導地位似乎并未受到威脅。對于那些希望避免劇烈基本面變化的投資人來說,日元是一個強有力的選擇,鑒于一方的立場相對固定,在另一方即美聯儲鴿派轉變的背景下,做空美元兌日元將提供一個有利可圖的機會。

交易機會六:做多歐元;

由于美聯儲11月底以來的講話偏向鴿派,美聯儲上周也鴿派加息,市場普遍預期美聯儲已經接近加息尾聲,美元指數承壓于97.87重要阻力位下方,?外匯策略師堅信2019年將是歐元之年,做多歐元將是2019年非常好的選擇。

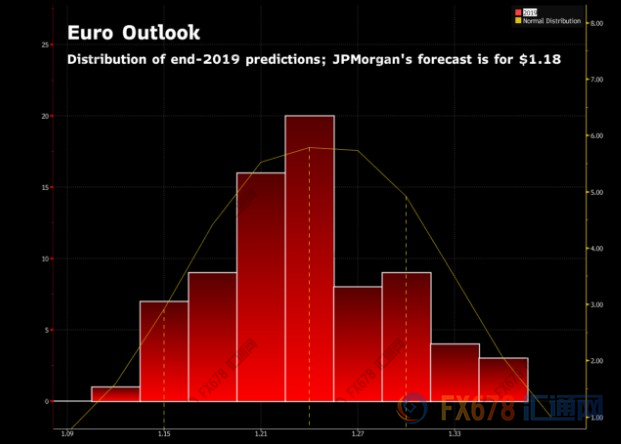

隨著投資者的焦點偏離被高估的美元,摩根大通、摩根士丹利、法國農業信貸銀行和多倫多道明銀行都預計明年歐元將飆漲。

摩根大通的策略師們在報告中寫道,隨著今年財政措施的提振效應消退,美聯儲的緊縮政策限制經濟產出,美國2019年經濟增速料將出現“重大的”放緩,并降至低于歐元區的水平,歐元將從美元的疲軟中獲益。他們寫道,歐洲央行明年晚些時候可能會加息,歐元料從這一前景中獲得支撐。

摩根大通表示,隨著表現出眾的美國經濟逐漸失去動能,美元所受的支撐減弱,歐元兌美元明年初很可能會觸底反彈,并由此啟動升勢。2019年第一季度歐元兌美元可能會觸及1.11的低點,從當前水平下跌2.2%,隨后到2019年底反彈至1.18。

John Normand和Paul Meggyesi等策略師也認為,隨著焦點轉向歐洲央行,歐元料將在春季出現拐點并啟動升勢。“2019年最大的變化將是美國經濟的優異表現漸漸消退。”

多倫多道明銀行估計歐洲央行將更早加息,明年將加息兩次,使存款利率上調至零。

“這確實是一個很有沖擊的預測,但我們認為央行有非常強烈的愿望想要盡快撤出緊急貨幣政策,”道明銀行的外匯策略歐洲主管Ned Rumpeltin說。“穩固的對外收支繼續對歐元構成利好。”

道明銀行預計明年歐元兌美元將漲至1.27美元。相比之下,彭博調查顯示的2019年底預測中值為1.20美元。

最好,匯通網提醒,其實市場永遠存在,機會永遠存在,對投資者最重要的事情是保持好的心態,不斷優化自己的交易系統,然后在不同的行情中選擇最適合自己的交易模式,機會自然就會浮現在眼前;除了以上列舉的六大頂級交易機會,黃金市場和原油市場2018年下半年的波動有所加大,預計在2019年也存在較好的機會,匯通網其他文章也會有進一步詳細解讀,投資者也可以予以留意。

責任編輯:唐婧

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)