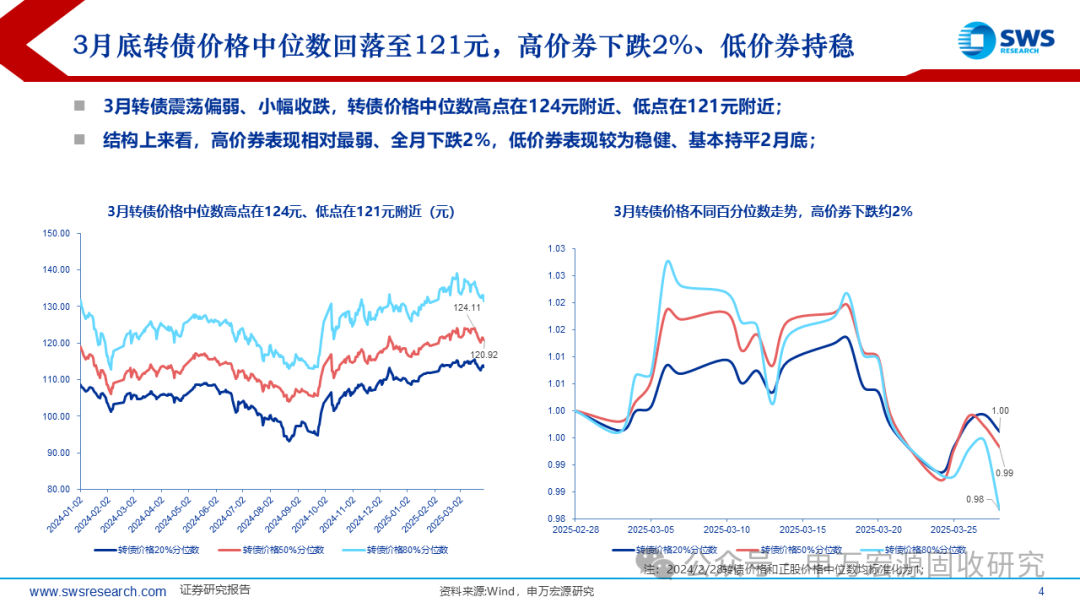

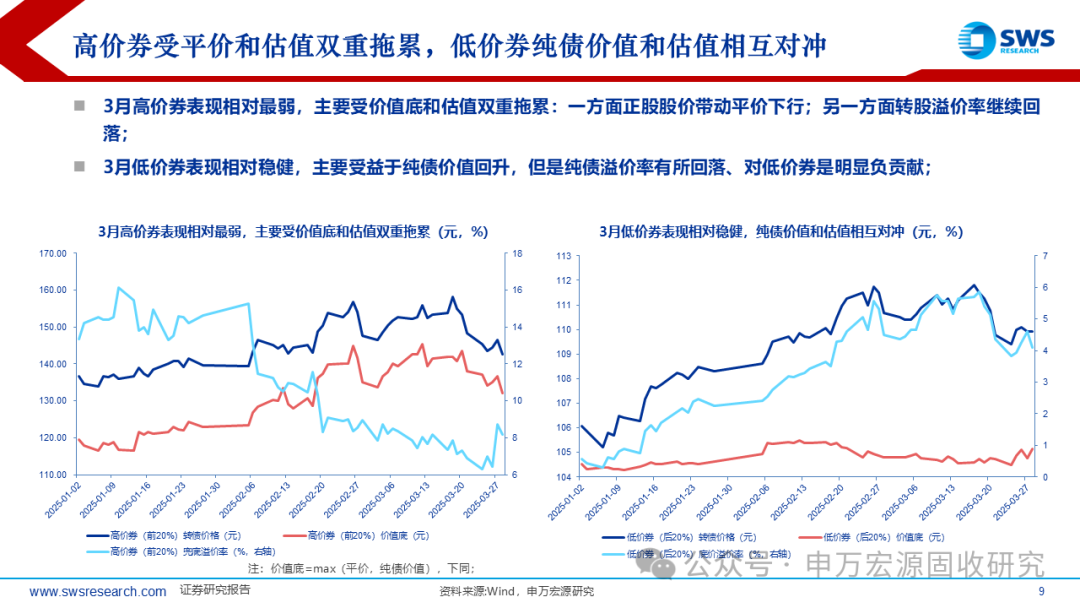

3月底轉債價格中位數回落至121元,高價券下跌2%、低價券持穩。3月轉債估值全面回落,平衡型轉債估值回落幅度最大,是轉債繼續跑輸正股的主因。高價券受平價和估值雙重拖累,低價券純債價值和估值相互對沖。3月低價券整體表現持穩,轉債YTM表現相對震蕩。

考慮2024和2021年各自的最低點,2021年高于2024年約8%,表明在不同剩余期限、平價及債底下,市場交易的實際底部區域差距約8%。本輪如若轉債繼續調整,整體向下調整空間有限,且等權值有望先于加權見底。當前部分轉債仍有下修預期(提高平價)、權益暫無明顯深跌空間且債券對估值影響逐漸降低下,可考慮適度忍受一段估值下行的過程。

今年轉債面臨的環境和往前是不一樣的:一是權益市場持續走牛確實存疑,但是只要排除重大下行風險,便是為轉債的走強奠定了重要基礎;二是今年轉債的供需矛盾尤為突出,轉債市場的供給遲遲未改善,但是固收投資者對轉債的配置需求旺盛,轉債的高估值有較強的欠配邏輯支撐,尤其是低價券的估值水平目前來看仍有較大空間;三是2024年轉債市場剛剛經歷一波獨有的信用風險,從歷史經驗來看,未來2-3年轉債市場再大面積爆發信用風險的概率較低,也是轉債市場下行風險有限的重要支撐。

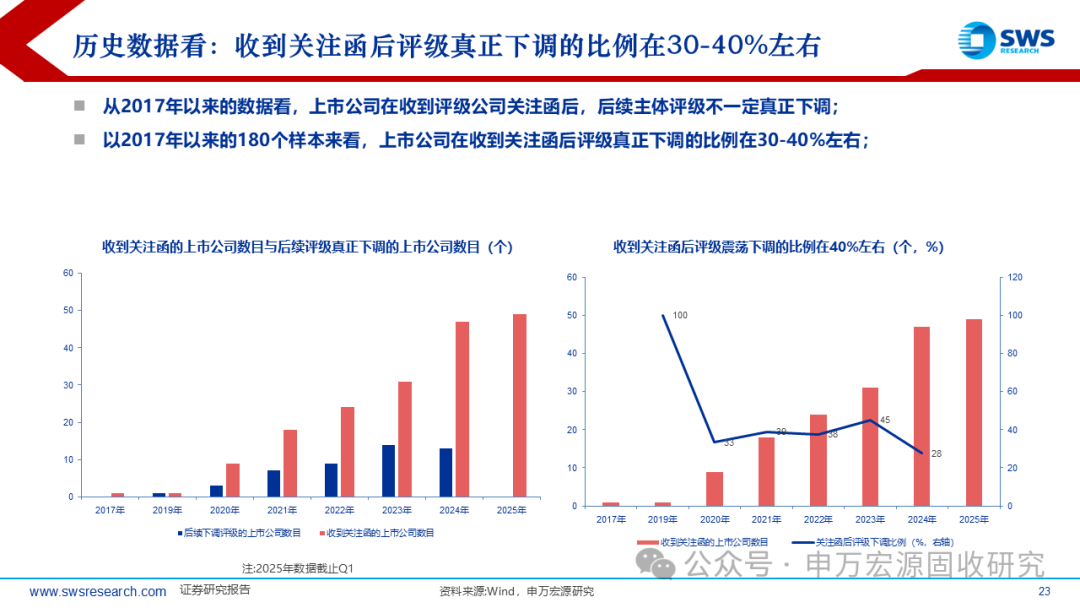

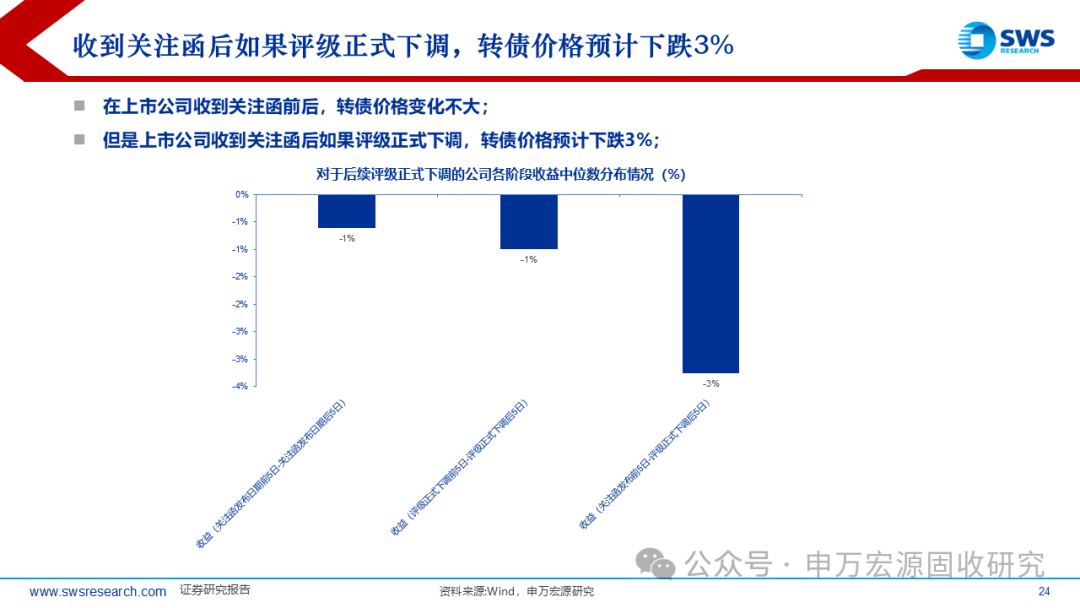

25Q1轉債發行人因業績虧損受到評級公司關注函的數目再創新高。從2017年以來的數據看,上市公司在收到評級公司關注函后,后續主體評級不一定真正下調。以2017年以來的180個樣本來看,上市公司在收到關注函后評級真正下調的比例在30-40%左右。收到關注函后如果評級正式下調,轉債價格預計下跌3%。

4月十大組合:1)高股息品種:上銀、藍天;2)業績高增方向:廣大、回盛和隆22;3)科技方向:東材、國微;4)機器人方向:英搏和保隆;5)其他:晶澳。

風險提示:

內外部因素交織,國內風險偏好表現仍面臨較大不確定性,如果正股發生明顯下跌,可能會對轉債也有一定拖累;

目前低價券已修復至中性偏高水平,但考慮到業績整體表現一般,加上退市規則收緊,仍需防范轉債信用風險;

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)