本報告主要分析主動型(普通)股票基金相對于其基準的超額收益在歷史上的表現,并從因子模型的視角分析主動型股票基金的配置風格。

本報告在每個季度初在普通股票型基金中分別選取規模最大的前100只基金和全部基金構造等權與加權組合,來反映主動型股票基金的整體績效。實證研究結果發現:

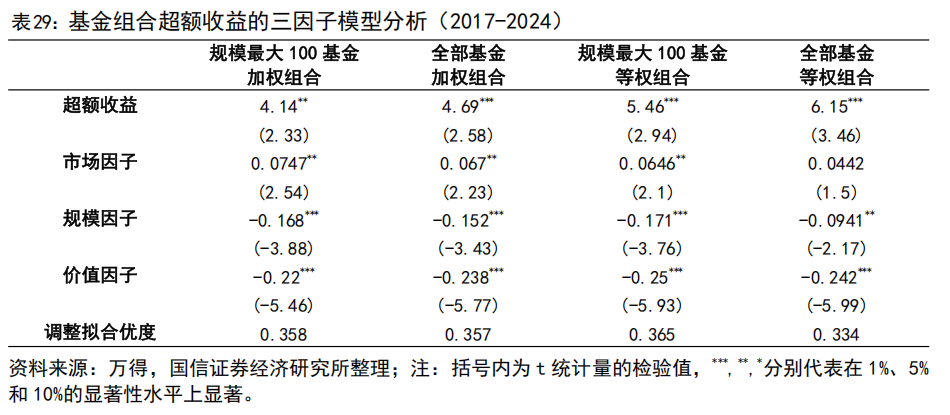

1、主動型股票基金在較長的時間跨度中都能獲取顯著的超額收益。基金組合超額收益經三因子模型風險調整后,在全樣本、前后8年的2個子樣本中分別能獲取年化5.78%-7.49%、4.96%-6.99%、4.14%-6.15%的收益。其中在全樣本和后8年的子樣本中的超額收益大都是非常顯著的,在前8年的子樣本中,剔除上述少量樣本后,也能達到較為顯著的水平。

2、基金組合長期偏好高估值股票。在全樣本和前后8年的子樣本中,基金組合超額收益在價值因子的暴露上為負且非常顯著。在這些區間里,價值因子的年化收益率為7.41%、8.33%和6.49%,均為正且幅度不低。因此負向的價值因子暴露對超額收益產生負面影響,當風險調整剔除這一負面影響后,超額收益得到提升。這也是為什么基金組合的風險調整后的超額收益高于原超額收益的主要原因。

3、主動型股票基金在較長的時間跨度中體現出一定的規模風格擇時能力。規模因子在前后2個8年子區間里里的年化收益率分別為14.1%和-2.41%,即前期小盤股大幅跑贏大盤股,后期大盤股略微跑贏小盤股。而基金組合在前8年的規模因子暴露上顯著為正,而在后8年的規模因子暴露上顯著為負,即前期偏好小盤股,而后期偏好大盤股,把握住了規模風格的切換。

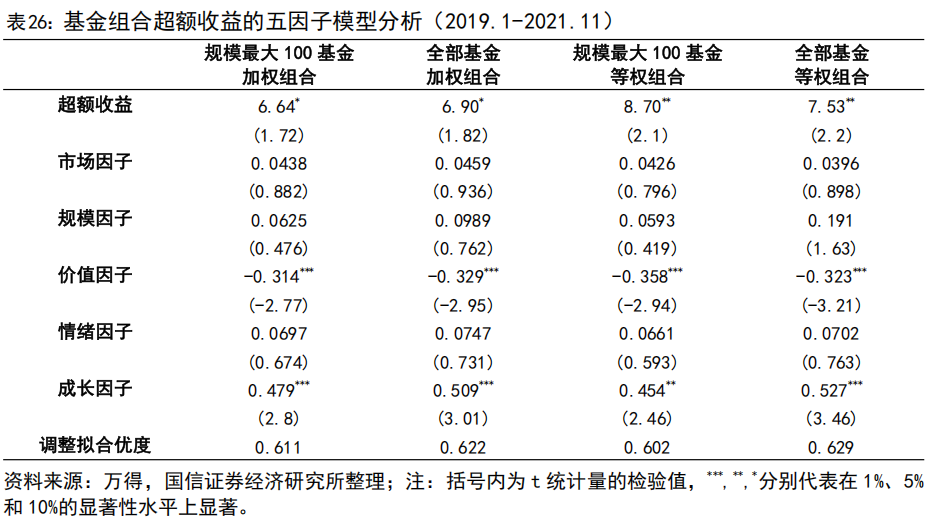

4、我們利用TTM扣非凈利潤的環比指標構建成長因子,發現增加成長因子的模型能夠解釋基金組合在2019年1月至2021年11月這一區間一半以上的超額收益。基金組合超額收益經含成長因子的模型調整后,由年化16.4%-18.3%下降至6.64%-8.70%,顯著性也大幅下降。從因子暴露來看,基金組合在這一區間主要是在價值因子和成長因子上有顯著的負向和正向暴露,而同期價值因子和成長因子的年化收益率分別為5.22%和15.7%,可見成長因子解釋了超額收益中的大部分。

5、類似的成長因子也能解釋基金組合在2021年12月至2024年12月的超額收益。超額收益經含成長因子的模型調整后,由年化-5.26%至-4.39%下降至-3.27%至-2.66%,且變得不顯著的。從因子暴露來看,主要是成長因子的暴露值較高且非常顯著,取代了四因子模型中的情緒因子。不過這一區間成長因子的年化收益率為-3.98%,較前期大幅下降,因此這一區間基金組合略微跑輸基準可能是由于基金組合延續前期的成長風格配置所致。

風險提示:本報告為歷史分析報告,不構成任何對市場走勢的判斷或建議;文中涉及的個股僅作為梳理列舉,不作為任何投資推薦依據。

1 引言

2022年至2024年,主動型股票基金普遍面臨跑輸業績基準的挑戰。這一現象引發了市場對主動管理策略有效性的廣泛討論,甚至部分投資者轉向被動指數基金。以Sharpe(1991)、Fama和French(2010)為標志的眾多學者認為主動基金整體無法戰勝指數,而以Pedersen(2018)、Gerakos等(2021)為代表的研究則充分正視了主動投資的價值。“股神”巴菲特和Vanguard創始人博格不遺余力地為指數基金背書,傳奇基金經理林奇和“女股神”伍德則對被動投資展開批判。主動與被動優劣之辯除了近期主動型股票基金跑輸業績基準以外,還有很大一部分原因是由指數基金的發展引起的。美國指數基金資產凈值占比由2010年的19%上升至2023年的48%,而主動基金則由81%下降至52%;美國指數基金持有美股市值比例由2013年末的9%上升到2023年末的18%,而主動基金在同期的持股占比則從19%下降到13%。中國指數基金資產凈值占非貨幣公募基金比例從2002年的9%提升至2024年的29%;股票型基金和偏股混合型基金中的指數投資占比則由2002年的13%提升至2024年的59%。與美國等發達市場不同,中國市場表現出了主動基金勝出的跡象。以萬得普通股票型基金指數和萬得股票指數型基金指數的對比為例,雖然最近3年萬得普通股票型基金指數跌幅高達26%,明顯跑輸萬得股票指數型基金指數17%的跌幅;但最近5/10/20年的漲幅分別為28%、112%、1045%,遠超同期萬得普通股票型基金指數16%、41%、396%的漲幅。林兟等(2022)、徐步等(2023)的學術研究也提供了中國主動基金戰勝市場指數或指數基金的證據。在此背景下,本報告基于最新數據,再次探討主動型(普通)股票基金能否跑贏其基準的問題,并從因子模型的視角來分析主動型股票基金的配置風格。

2 數據與方法

2.1 數據來源和介紹

本報告所有數據均來自于萬得,頻率為月。

首先是基金的月收益率數據,基金的當月收益率為當月的復權凈值除以上月的復權凈值。對于存在連續多個月份收益率為0的基金,若收益率為0的數據占比較高,我們將剔除該基金,否則我們僅剔除這連續多個月份收益率為0的記錄。

分析基金的超額收益(基金收益率與基金基準收益率之差),還需要基金基準的月收益率數據。對于連續多個月份為0的基準收益率數據,我們采用與基金收益率數據相同的處理方法。

在分析基金整體收益時,我們將考慮采用基金規模加權的基金組合,因此需要基金規模數據。我們采用基金單位凈值乘以基金份額來計算基金規模,基金份額數據為季度頻率。

最后我們還需要基金當期是否屬于主動型股票基金的數據。我們采用萬得普通股票型基金的每月成份記錄來判斷基金是否屬于主動型基金。從萬得普通股票型基金指數各年年初的成份數量來看,2016年年初基金的份額數量較上一年大幅下降,只主要是由于上一年2015年普通股票型基金的判斷標準有所調整,導致當年不少普通股票型基金轉為偏股混合型基金。

2.2 方法過程簡述

除了采用年化收益和t統計量等傳統指標來衡量基金表現以外,還參考Fama和French(2010)的做法,采用多因子模型對基金表現及其風險暴露進行深入分析。

Fama和French(2010)主要是采用Fama-French三因子模型(市場因子、規模因子和價值因子)和Carhart四因子模型對基金經理的投資能力和運行進行分析,其中四因子模型是在三因子模型的基礎上增加了動量因子收益率。

Fama和French(1993)提出的三因子模型在全球范圍內被廣泛用于解釋股票收益率的截面差異。然而在中國市場,直接應用這一模型可能面臨挑戰,因為中國市場的獨特性和與全球市場的隔離使得簡單的復制可能并不適用。

中國的市場環境和投資者結構與美國及其他發達經濟體存在顯著差異。中國股票市場在本報告分析的時間樣本區間內主要由國內個人投資者主導,而非機構投資者,這種結構使得市場行為和投資策略與國際上常見的模式不同。

中國股票市場對國內外投資者的準入限制也顯著影響其金融資產的定價機制。中國限制外國投資者參與國內股票市場,同時也限制國內投資者參與國際股票市場,這種分離現象使得國內股票市場在定價時更多地依賴于本土因素而非全球因素。

Liu等(2019)的實證研究表明,Fama和French(1993)的規模因子和價值因子在解釋股票收益率方面仍具有顯著效果。雖然三因子模型在小規模和高賬面市值比的投資組合中表現較好,但在其他組合中存在局限性。這主要是因為小市值公司因“殼資源”價值導致定價扭曲,Fama-French三因子模型無法有效捕捉這些特征,因此直接套用傳統模型會導致解釋力不足。

為了更好地適應中國市場的特點,Liu等(2019)提出了一種改進的三因子模型。該模型在構建因子時剔除了總市值最小的30%股票,并使用盈市比(市盈率的倒數)取代賬市比(市凈率的倒數),作為價值因子的篩選指標。

之所以剔除總市值最小的30%股票,主要是由于中國股市存在獨特的制度環境,即嚴格的IPO審核和盛行的反向并購。在中國反向并購案例中,83%的殼公司來自市值最小的30%股票。因此,構建因子時剔除了這部分股票,以避免殼價值干擾。

改進的三因子模型解釋力顯著優于Fama-French三因子模型,能解釋53.6%的股票收益差異,而Fama-French三因子模型僅解釋27.3%。同時改進的三因子模型解決了Fama-French三因子模型中盈市比因子存在17%年化超額收益的問題,并能解釋除反轉、換手率以外的盈利能力、波動率、投資、非流動性等各種中國股票市場異象。加入超額換手率指標構建的情緒因子收益率后,可進一步解釋反轉和換手率異象。

值得一提的是,中國股票市場的市場因子對收益波動的解釋力是美國股票市場的兩倍,反映了中國股票市場更高的系統性風險。

因此本報告采用Liu等(2019)的方法構建市場收益率、規模因子收益率、價值因子收益率和情緒因子收益率,各因子模型如式(1)至(3)所示。

其中式(1)為單因子模型,即基金組合或者單只基金的收益率對市場因子收益率MRK(Market)進行回歸;式(2)為三因子模型,即基金收益率對市場因子、規模因子(SMB,small-minus-big)和價值因子(VMNG,value-minus-growth)進行回歸;式(3)為四因子模型,在三因子模型的基礎上進一步納入情緒因子收益率(PMO,pessimistic minus optimistic)。

各因子收益率的具體構造如下:

在每個月底,我們先剔除上市不足12個月的股票;然后剔除最近12個月交易天數不足120天或者最近20個交易日交易天數不足15天的股票,這樣可以避免因長期停牌導致的股票異常收益率;最后剔除截至月底總市值最小的30%的股票。

每個月底的全部樣本經過上述篩除后,將用來構建下一個月的各種因子收益率。

(1)市場因子收益率:余下70%的股票按照自由流通市值加權的收益率。

余下70%的股票按照總市值大小分成數量相等的2組,分別為小盤股(S)和大盤股(B);同時又按照盈市比大小分成3組,其中盈市比最高的30%的股票為低估值股票(V),盈市比居中的40%的股票為中估值股票(M),盈市比最低的30%的股票為高估值股票(G)。這樣就能將這70%的股票交叉分組成6個組合,分別為小盤低估值組、小盤中估值組、小盤高估值組、大盤低估值組、大盤中估值組、大盤高估值組。這6個組合也按照自由流通市值加權計算收益率。那么,

(2)規模因子收益率:小盤低估值組、小盤中估值組、小盤高估值組這3個小盤股組合的平均收益率減去大盤低估值組、大盤中估值組、大盤高估值組這3個大盤股組合的平均收益率。

(3)價值因子收益率:小盤低估值組和大盤低估值組這2個低估值組合的平均收益率減去小盤高估值組和大盤高估值組這2個高估值組合的平均收益率。

將上述盈市比指標換成超額換手率指標(最近1個月的日均換手率除以最近12個月日均換手率),采用相同的分組方法,同樣可以構造出6個組合,分別為小盤低換手組、小盤中換手組、小盤高換手組、大盤低換手組、大盤中換手組、大盤高換手組。那么,

(4)情緒因子收益率:小盤低換手組和大盤低換手組這2個低換手組合的平均收益率減去小盤高換手組和大盤高換手組這2個高換手組合的平均收益率。

基于總市值和超額換手率分組的6個組合也可以構造規模因子收益率。

(5)換手率中性的規模因子收益率:小盤低換手組、小盤中換手組、小盤高換手組這3個小盤股組合的平均收益率減去大盤低換手組、大盤中換手組、大盤高換手組這3個大盤股組合的平均收益率。

2.3 因子收益率表現

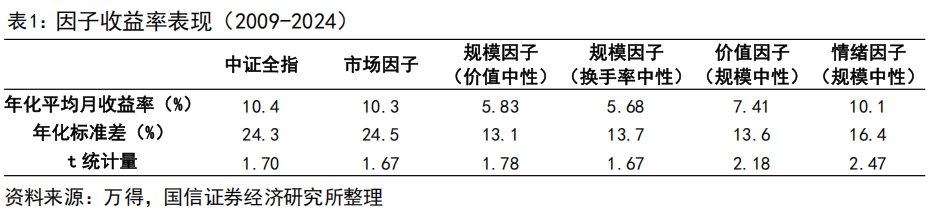

這里給出了各因子累計對數收益率的走勢,同時給出了中證全指全收益率指數的對數走勢,作為與市場因子收益率的比較。結果顯示,市場因子與中證全指全收益的走勢非常相近。在2009年至2024年這16年的樣本區間里,中證全指全收益指數和市場因子的年化月均收益率分別為10.4%和10.3%,兩者非常接近,同時他們的相關系數也是高達0.998。

盈市比中性的規模因子與超額換手率中性的規模因子的走勢也非常相近。他們的年化月均收益率分別為5.83%和5.68%,僅相差0.15個百分點。兩者的相關系數也是高達0.957。

從全樣本各因子收益率的表現來看,市場因子的年化月均收益率為10.3%,略高于情緒因子的10.1%;規模因子表現最差;價值因子的表現也明顯低于市場因子和情緒因子,為7.41%。

從全樣本各因子收益率的波動來看,市場因子的月收益率的年化標準差高達24.5%,遠高于情緒因子的16.4%。規模因子(價值中性)和價值因子的波動率最低,為13.1%和13.6%,僅略高于市場因子波動率的1/2。

從全樣本各因子的t統計量來看,情緒因子表現最好,t統計量的值高達2.47,是顯著的。其次是價值因子,為2.18,也是顯著的。而規模因子(價值中性)和市場因子的較低,分別為1.78和1.67,僅較為顯著。

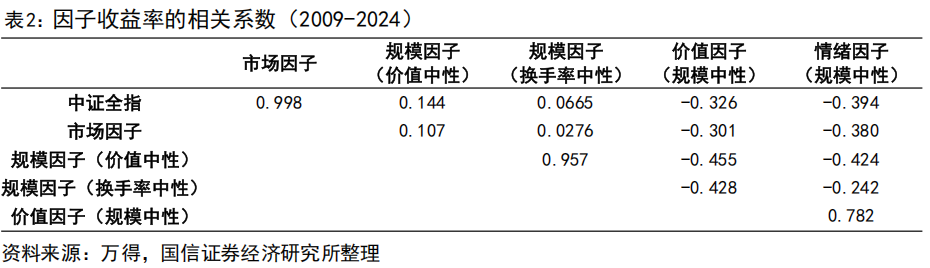

從全樣本各因子收益率的相關系數來看,市場因子與規模因子呈正相關,而與價值因子、情緒因子呈負相關。即市場表現越好(差)的同時,小盤股/高估值股票和高換手率股票的平均表現越要優(劣)于大盤股/低估值股票/低換手率股票。不過需要注意的是,市場因子與規模因的正相關的程度較低,而與價值因子、情緒因子負相關的程度則相對較高。

規模因子與價值因子、情緒因子負相關,這意味著小盤股相對于大盤股表現越好的同時,高估值股相對于低估值股、高換手率股票相對于低換手率股票的表現也越好,反之亦然。另外,規模因子與的他們負相關程度要強于他們與市場因子的負相關程度。

價值因子和情緒因子相關性較高,相關系數高達0.782,表明低估值股越是跑贏(輸)高估值股的同時,低換手率股票越是能跑贏(輸)高換手率股票。

上述因子收益率的相關關系在不同子區間也有著相同的結論。表中右上部分給出的是2009年至2016年(前8年)各因子收益率的相關系數,左下部分則給出的是2017年至2024年(后8年)的相關系數。

市場因子與規模因子的正相關程度在各個子樣本區間不高,分別為0.114和0.0652。這種正相關性在后8年的樣本區間中更低。而市場因子與價值、情緒因子的負相關程度則在后8年的樣本區間中相對更高。

規模因子與價值、情緒因子的負相關程度在前8年的樣本區間更高,相關系數的前后差距分別高達0.276和0.167。而其他相關系數前后變化最大的是市場因子與情緒因子,但相關系數之差也僅為0.064。可見,規模因子與價值、情緒因子的負相關程度在后8年的樣本區間里明顯降低。

另外,價值與情緒因子的正相關程度在前后2個子樣本區間中都非常高,分別為0.754和0.804,前后相對變化不大。

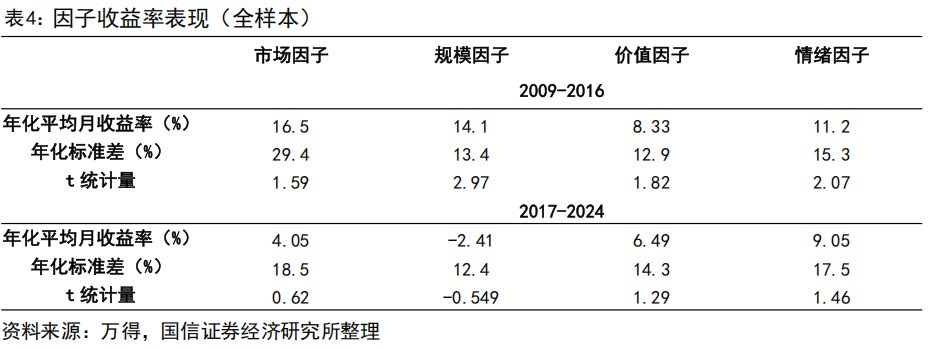

雖然各因子的大部分相關系數在前后2個8年的子樣本區間里的變化不大,但各因子收益率的前后表現的變化則有明顯變化。從累計對數收益率的走勢也可以看出,市場因子和規模因子在前后2個子樣本區間的收益率表現顯著不同。

統計結果顯示,在前8年的子區間里,市場因子和規模因子的年化月均收益率分別高達16.5%和14.1%,而在后8年的子區間里,年化收益率分別為4.05%和-2.41%,下降高達12.4和16.5個百分點。

從走勢圖可以看出,在后8年的前4年里(2017年至2020年),規模因子收益率較前8年出現逆轉,小盤股呈現持續跑輸大盤股的局面。價值因子和情緒因子的年化收益率的前后變化較小,分別從前8年的年化8.33%和11.2%降至6.49%和9.05%,下降幅度僅1.83和2.16個百分點。

波動率方面,前后變化最大的是市場因子,月收益率的年化標準差從前8年的29.4%降至后8年的18.5%,與同期情緒因子17.5%的年化標準差相近,下降幅度高達37.0%。而其他因子的波動率的前后變化較小,其中規模因子收益率的年化標準差出現下降,下降幅度僅為7.07%,而價值和情緒因子的波動率則有所增加,幅度分別為10.2%和14.0%。

從t統計量來看,前8年的子區間里,規模因子的t統計量的值最高,為2.97,處于“非常顯著”的水平。其次是情緒因子,t統計量的值為2.07,收益率是顯著為正的。價值因子t統計量的值只有1.82,只能算是“較為顯著”。而市場因子因波動率太大,t統計量的值都達不到10%的顯著性水平。

在后8年的子區間里,各因子的收益率則都不顯著。表現較好的是情緒和價值因子,t統計量的值分別為1.46和1.29。表現最差的為規模因子,因年化收益率為負,t統計量的值也為負值。

3 主動型股票基金的績效表現

3.1 全樣本下的績效表現

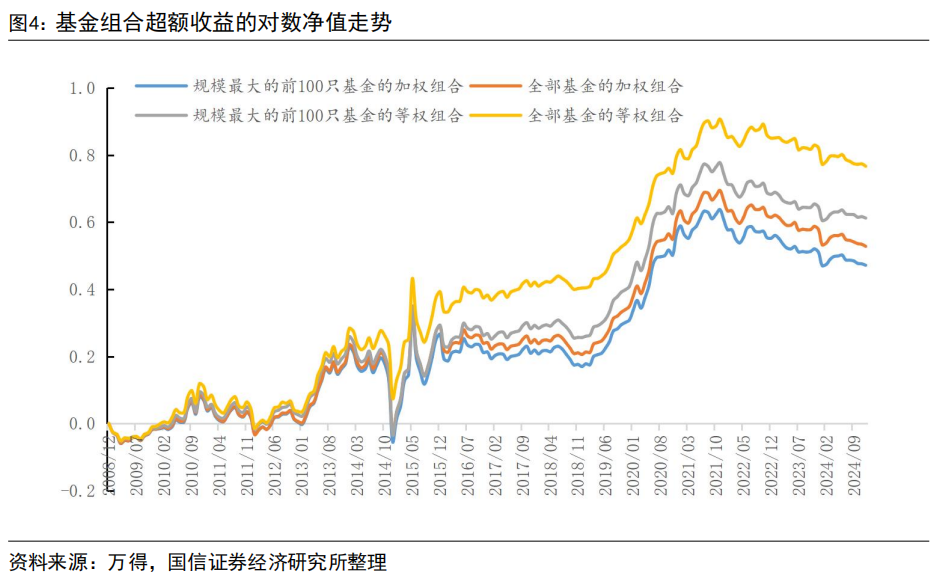

我們考慮構造多個主動型股票基金的投資組合來反映其整體績效。具體而言,在每個季度初,按照上季度基金規模從大大小排列,選取規模最大的前100只基金和全部基金,并分別構造等權組合和加權組合,持有1個季度。

從基金組合對數凈值走勢來看,這4個組合的整體走勢都是非常相近的,與市場因子也非常相似。自2009年大幅上漲以來,各組合均是在2019年7月、12月和2010年11月這3個時點創出位置相差不大的局部高點。隨后的局部低點和高點依次為2012年11月(低點)、2015年5月(高點)、2016年2月(低點)、2018年1月(高點)、2018年12月(低點)、2012年6月和12月(高點)、2024年1月和8月(低點)。上述時間節點與市場因子完全相同。

與市場因子不同的是,基金組合在2021年6月至12月創出的高點位置是要高于2015年所創出的高點位置,而市場因子在相同時點并沒有創出歷史新高。

從績效表現來看,全部基金的組合要優于規模最大的前100只基金的組合,等權組合要優于加權組合。具體而言,在年化月均收益率方面,基金組合的年化月均收益率為10.1%-11.8%,僅規模最大的前100只基金的加權組合低于市場因子10.3%的收益率水平。全部基金的組合的收益率要高于規模最大的前100只基金的組合,等權組合收益率要高于加權組合。

在波動率方面,基金組合月收益率的年化標準差為22.5%-23.1%,均小于市場因子24.5%的波動率水平。全部基金等權組合的年化標準差最低,規模最大的前100基金的加權組合的最高。

從t統計量的值來看,4個基金組合的正收益率都達到了10%的顯著性水平,其中全部基金的等權組合達到了5%的顯著性水平。t統計量的值也有與收益率類似的規律,全部基金等權組合>規模最大前100只基金的等權組合>全部基金加權組合>規模最大前100只基金的加權組合。

上述規律意味著,規模較小的普通股票型基金的整體績效表現要明顯優于規模較大的基金,股票型基金的績效表現呈現與基金規模大小呈反比的現象。

為考慮基金整體績效表現能否超其基準,這里我們構造一個對沖組合來反映基金組合的超額收益。即在每個季度初,我們再構造一個基金基準組合,其構造方法與基金組合的構造方法一致。以規模最大的前100只基金組成的等權組合為例,其對應的基金基準組合則是由這100只基金的基準等權構造。那么對沖組合則為做多規模最大的前100只基金組成的等權組合并做空這這100只基金的基準構造的等權組合。這里給出了不同基金組合對應的對沖組合的對數凈值曲線。

從對數凈值走勢來看,這4個組合超額收益的整體走勢都是非常相近的。其中一個非常明顯的特征就是在2014年10月開始至2016年1月,基金組合超額收益的對數凈值走勢出現大幅波動。

以全部基金組合為例,在2014年10月至2014年12月,全部基金的加權組合和等權組合分別下跌了21.5%和18.3%,其中2014年12月單月分別下跌了16.5%和14.6%;接著是2015年1月至5月,加權組合和等權組合分別上漲了45.7%和42.9%,其中2015年5月單月均上漲約19.9%;然后是2015年6月至8月,加權組合和等權組合又分別下跌了18.4%和17.2%,其中2015年6月單月分別下跌了12.3%和11.6%;最后是2015年9月至12月,加權組合和等權組合又分別上漲了16.0%和16.2%。

在2014年10月至2016年1月這段凈值大幅波動的時間里,各因子收益率的波動也非常大。以2014年12月、2015年5月和6月這3個基金組合漲跌幅最大的月份為例。在大幅下跌的2014年12月,市場因子、價值因子和情緒因子分別大幅上漲了13.5%、16.4%和18.6%,而規模因子則大幅下跌了18.1%,這個月主要是大盤股、價值股和低換手率股領漲。

在大漲的2015年5月,則是市場因子和規模因子分別大幅上漲了10.6%和13.2%,而價值因子大幅下跌了8.75%,這個月主要是小盤股和高估值股領跌。

在大幅下跌的2015年6月,市場因子大跌9.61%,而價值因子和情緒因子分別大漲了8.05%和7.78%,這個月主要是高估值股、高換手率股領跌。

可見在這個區間里,基金主要配置的是小盤股、高估值股和高換手率股,從而使得基金在規模因子收益率為正而價值因子收益率為負的時期大幅跑贏基準時,而在規模因子收益率為負或/和價值、情緒因子收益率為正時大幅跑輸基準。

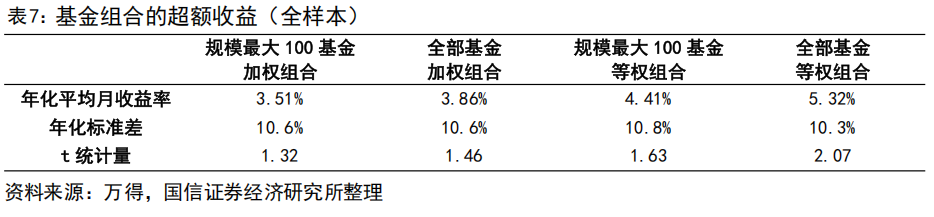

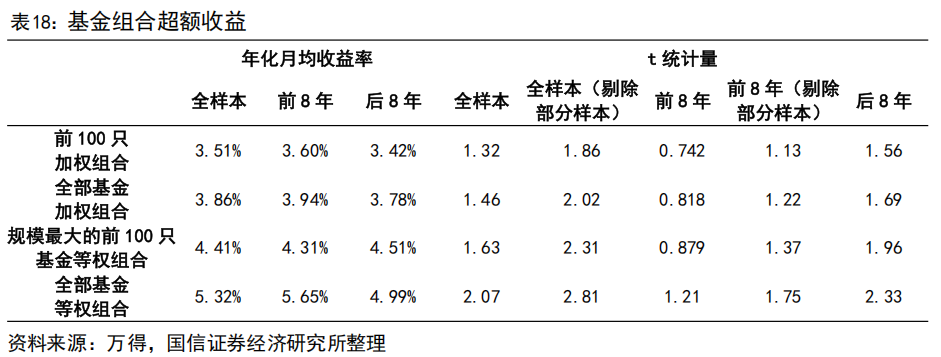

全樣本下,基金組合的年化超額收益為3.51%-5.32%,與基礎收益類似,也有著“全部基金等權組合>規模最大前100只基金的等權組合>全部基金加權組合>規模最大前100只基金的加權組合”的規律,t統計量亦是如此。各基金組合的超額收益的年化標準差則非常相近,且沒有類似規律。

從t統計量的大小來看,僅全部基金等權組合的超額收益顯著為正。

考慮到凈值大幅波動會影響到對基金組合超額收益的統計性檢驗,我們剔除2014年12月至2015年8月的樣本,在保證基金組合年化超額收益基本相同的情況下對其再進行檢驗,結果顯示,4個基金組合的超額收益均達到了統計性顯著的水平,其中全部基金等權組合的超額收益是非常顯著,規模最大的前100只基金的加權組合則是較為顯著。這主要歸因于超額收益的年化標準差的大幅下降,平均下降3.3個百分點,下降幅度高達31%,而年化收益率則是略微有所下降。

綜上所述,全樣本下,基金組合雖然能獲得超越基準3.51%-5.32%的年化收益,但僅全部基金等權組合的超額收益是顯著的,這意味著規模較大的基金的超額收益不明顯,而規模較小的基金則能獲得顯著的超額收益。究其原因,主要是由于基金存在一段時間的大幅偏離基準的所致。在剔除2014年12月至2015年8月這段基金大幅偏離基準的樣本后,規模較大的基金的超額收益也能達到統計顯著性的水平。

接下來我們將借助因子模型來分析基金組合的超額收益在經過風險因子調整后是否顯著,并根據超額收益的風險因子暴露來分析基金組合的風格配置。

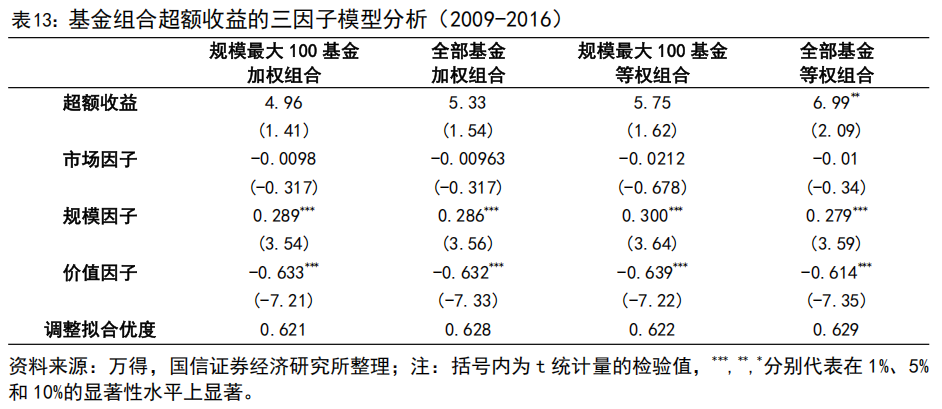

全樣本下,基金組合超額收益經三因子模型調整后,能取得5.78%-7.49%的年化超額收益,且超額收益大小符合之前“全部基金等權組合>規模最大前100只基金的等權組合>全部基金加權組合>規模最大前100只基金的加權組合”的規律。統計顯著性方面,4個基金組合超額收益都是顯著為正的。

與未調整的年化超額收益相比,風險調整后的年化超額收益得到明顯提升,其原因在于基金組合超額收益在價值因子上的暴露較大且為負,即基金組合相對于其基準投資了更多高估值的股票。

以全部基金的加權組合為例,其未經風險因子調整的年化超額收益為3.86%,在價值因子上的風險暴露為-0.428,而價值因子的年化收益為7.41%,那么全部基金的加權組合經價值因子調整后的收益為原收益減去其風險暴露乘以價值因子的年化收益率,也就是3.86%-(-0.428)*7.41%=3.77%+3.17%=7.03%。

另外,全部基金的加權組合在規模因子和市場因子的暴露分別為0.110和0.019,而規模因子和市場因子的年化收益為5.833%和10.3%,那么經規模因子和市場因子的調整幅度分別為-0.110*5.83%=-0.641%和-0.019*10.3%=-0.196%。

因此,最終全部基金的加權組合的超額收益調整為7.03%-0.641%-0.196%≈6.20%。

簡而言之,基金組合投資了更多高估值的股票,而這些高估值股票的相對收益為負,因此經過這一風險因子調整,基金組合的超額收益會出現提升。同樣的,基金組合在規模因子和市場因子的暴露為正,因此規模因子和市場因子的調整,則是將超額收益往下修。不過由于基金組合在規模因子和市場因子的暴露幅度遠低于價值因子,在市場因子、規模因子和價值因子收益率相差不大的情況下,下修程度遠不及經價值因子調整的上修幅度。

從因子暴露的的絕對值大小,基金組合在價值因子的暴露程度要明顯高于規模因子。從顯著性來看,基金組合在價值因子的暴露是非常顯著的,達到了1%的顯著性水平,而在規模因子的暴露則是達到5%的顯著性水平,在市場因子暴露上則不顯著。綜上,基金組合相對其基準,投資高估值股票的行為是非常明顯,投資小規模股票的行為也是明顯的,但投資高貝塔值股票的行為不明顯。

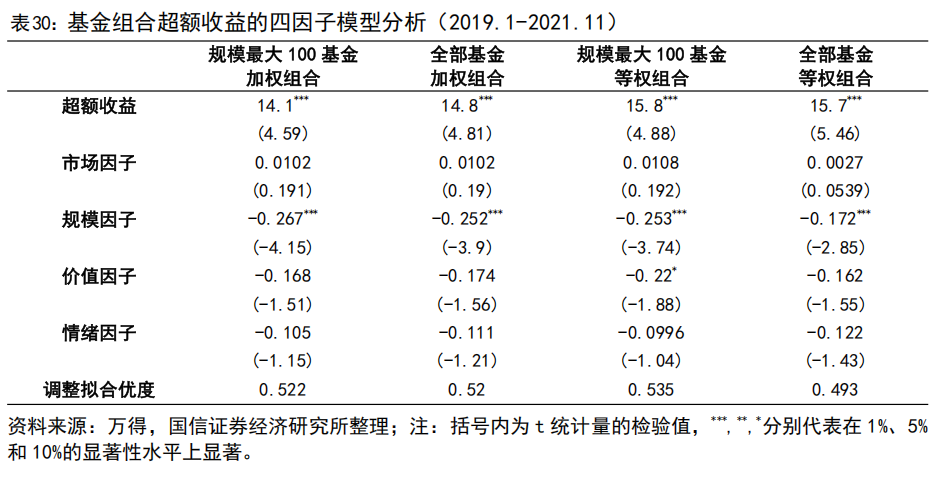

四因子模型的分析結果與三因子模型類似,全樣本下,基金組合在情緒因子上的暴露是非常不顯著的,暴露值也非常低,因此這一模型的調整擬合優度還要低于三因子模型。在接下來的分析中,若情緒因子不顯著或者四因子模型調整的擬合優度沒有明顯高于三因子模型,則正文中只報告三因子模型,而將四因子模型的結果報告在附錄中。

剔除2014年12月至2015年8月這段基金業績大幅偏離基準的樣本后,三因子模型的結果也是類似的。不同之處在,一是超額收益的t統計量也得到明顯的提升,統計顯著性更強。二是價值因子的暴露值有所下降,t統計量略微下降,但不影響其統計顯著性。三是規模因子的暴露值又負轉正,且變得不顯著。上述變化表明,在剔除基金業績大幅偏離基準的少量樣本后,基金組合投資股票的規模傾向是不明顯的,但投資高估值股票的傾向顯著。

3.2 子樣本下的績效表現

這里我們全樣本劃分為前后2個時間跨度均為8年的子樣本進行分析。在前述因子收益率表現的分析中已經論證,在這2個子樣本中,因子收益率表現發生了較大的變化,特別是市場因子和規模因子,年化月平均收益分別由16.5%和14.1%分別下降至4.05%和-2.41%。

前8年子樣本區間的績效表現

在前8年的子樣本區間里,基金組合能獲得13.7%-15.7%的年化收益,不過由于收益率的年化標準差高達26.1%-26.5%,導致其t統計量只有1.46-1.70,僅全部基金等權組合的正收益是較為顯著的。與全樣本下結論類似,年化收益率、年化標準差和t統計量等指標都滿足“等權組合更優、全部基金組合更優”的規律。

基金組合的年化超額收益為3.60%-5.65%,收益率的年化標準差為13.2%-13.9%,相當于只有基礎收益波動率的1/2。不過由于超額收益本身較小,因此其t統計量僅有0.742-1.21,達不到統計顯著性水平。

剔除2014年12月至2015年8月這段時間樣本,超額收益的年化標準差大幅下降至8.21%-8.46%,t統計量提升至1.13-1.75,不過也僅只有全部基金等權組合的超額收益達到較為顯著的水平。

與基礎收益類似,除波動率外,超額收益及其t統計量仍滿足“等權組合更優、全部基金組合更優”的規律。由此可見,在這段時間區間,規模較大的基金并沒有獲得顯著為正的超額收益,而規模較小的基金在不考慮大幅波動期間的樣本后,其超額收益是顯著為正的。

在前8年的子樣本區間里,超額收益經三因子模型調整后,能取得4.96%-6.99%的年化超額收益,且超額收益大小及其t統計量符合之前“等權組合更優、全部基金組合更優”的規律。但統計顯著性方面,只有全部基金等權組合超額收益是顯著為正的,這與未經風險模型調整后的超額收益在剔除少量樣本后的結論相似。

從因子風險暴露來看,4個基金組合的超額收益在價值因子的負向暴露和規模因子的正向暴露都是非常顯著的,也就是說基金組合在前8年的子樣本區間里,相對其基準而言,投資更多的高估值股票和小規模股票。從暴露值的絕對值大小來看,投資高估值股票的傾向要明顯高于小規模。

剔除2014年12月至2015年8月這段區間的樣本后,超額收益的顯著性大大提升,加權組合能達到10%的顯著性水平,而等權組合的顯著性水平則是達到5%的水平。不過規模和價值因子的暴露值有所下降,規模因子的顯著性也由之前的“非常顯著”降至“較為顯著”的水平。

后8年子樣本區間的績效表現

在后8年的子樣本區間里,基金組合的年化月均收益率為6.63%-7.84%,均大于市場因子4.05%的年化平均月收益率。月收益率的年化標準差為18.2%-19.2%,僅全部基金等權組合的波動率小于市場因子18.5%的年化標準差。從t統計量的值來看,與市場因子類似,4個基金組合的收益率則沒達到統計性顯著的水平。與前8年的子樣本區間類似,年化收益和t統計量也滿足“等權組合更優、全部基金組合更優”的規律。

基金組合的年化超額收益為3.42%-4.99%,收益率的年化標準差為6.07%-6.50%,相當于只有基礎收益波動率的1/3,因此其t統計量高達1.56-2.33,除規模最大的前100只基金加權組合達不到統計顯著性水平外,其他3個基金組合都至少達到10%的顯著性水平,其中全部基金等權組合的超額收益是非常顯著。

與基礎收益類似,超額收益和t統計量也滿足“等權組合更優、全部基金組合更優”的規律。綜上,在這段時間區間,除了規模非常大的基金沒有獲得顯著為正的超額收益外,其他基金特別是規模較小的基金的超額收益都是顯著為正的。

在后8年的子樣本區間里,超額收益經四因子模型調整后,能取得4.54%-6.71%的年化收益,且超額收益大小和其t統計量符合“等權組合更優、全部基金組合更優”的規律。統計顯著性方面,4個基金組合的超額收益都是非常顯著的。

從因子風險暴露來看,4個基金組合的超額收益在規模、價值和情緒因子的負向暴露都是顯著的,其中在規模因子的暴露處于“非常顯著”的水平。這意味著,在這段時間區間,基金組合相對其基準投資了更多的大規模、高估值和高換手率的股票。從暴露值的絕對值大小來看,上述各種投資傾向并沒有明顯差異。

3.3 全樣本和子樣本的績效表現比較

基本組合整體收益

從基本組合整體收益來看,全樣本下年化月均收益率是10.1%-11.8,其中前8年是13.7%-15.7%,后8年是6.63%-7.84%。基金組合在前后2個子樣本的整體收益表現差距較大,前8年的年化收益率比后8年高出7.1-7.9個百分點。這與市場因子在前后2個子區間的收益差距較大,在前后2個子區間,市場因子的年化月均收益率分別為16.4%和4.0%,相差高達12.4個百分點.

從整體收益的t統計量來看,全樣本下基金組合的整體收益都是顯著為正的。但在前后2個8年的子區間里,除全部基金等權組合在前8年的子區間的收益是顯著的外,其他的都不顯著。一個重要原因在于樣本數量的大幅減少,導致標準誤的估計增大,精確度下降。

從t統計量的前后子樣本比較來看,前8年的t統計量的值是后8年的1.4-1.5倍。由于t統計量與年化收益成正比,與波動率成反比,前8年的年化收益達到后8年的2倍左右,而前8年的波動率是后8年的1.4倍左右,因此前8年的t統計量明顯更高。

從基金組合與年化收益及其t統計量的變化關系來看,全樣本及其前后2個子樣本都呈現出“等權組合更優、全部基金組合更優”的規律。

基金組合超額收益

從基金組合超額收益來看,全樣本下年化超額收益是3.51%-5.32%,其中前8年是3.60%-5.65%,后8年是3.42%-4.99%。超額收益在前后2個子樣本差距非常小。

從超額收益的t統計量來看,后8年>全樣本>前8年,這主要是因為前8年出現一段時間基金組合大幅偏離基準的情況,導致全樣本下超額收益的年化標準差高達10.3%-10.8%,而后8年的年化標準差只有6.07%-6.50%。若剔除這段區間的樣本,前8年的年化標準差為8.21%-8.46%,仍高于后8年,因此t統計量值的大小順序是全樣本>后8年>前8年。

另外,年化超額收益及其t統計量也呈現出“等權組合更優、全部基金組合更優”的規律,即規模較小的基金的整體績效表現要更優。

風險調整后的超額收益

基金組合超額收益經因子模型風險調整后,從大小來看,無論是三因子模型、四因子模型還是剔除部分樣本,全樣本下的年化超額收益都是最高的。在四因子模型中,后8年的年化超額收益高于前8年;而在三因子模型中,后8年的年化超額收益則低于前8年。這主要是因為后8年的超額收益經四因子模型調整后得到提升,而前8年的超額收益經四因子模型調整后出現下降。不過從統計檢驗的視角來看,前8年的年化超額收益與后8年并不存在顯著差異。

從超額收益的統計顯著性來看,全樣本和后8年的年化超額收益都是顯著或是非常顯著的,而前8年的年化超額收益只有在剔除部分樣本后才能達到較為顯著的水平,僅全部基金等權組合在未剔除樣本下才能達到顯著的水平。

從基金組合與年化超額收益的變化關系來看,之前“等權組合更優、全部基金組合更優”的規律在不同模型、不同樣本中都仍然存在。

基金組合的風格配置

超額收益在三因子模型或四因子模型的市場因子的暴露值比較低,且大部分情況下是不顯著的,這里就不進行相關比較。

從規模因子暴露來看,2014年12月至2015年8月這段樣本對規模因子暴露的影響很大,在不考慮這段樣本時,規模因子暴露值出現明顯下降,顯著性也明顯降低,比如全樣本下規模因子暴露還是顯著為正,但剔除這段樣本,規模因子暴露轉為不顯著的負值。前8年正的規模因子暴露則是非常顯著的,剔除這段樣本,而正暴露也能達到較為顯著的水平。而后8年規模因子暴露為負,且大都處于非常顯著的水平。由此可見,基金組合在前后8年在投資股票的規模傾向上發生了明顯的逆轉,由偏好小盤股轉向偏好大盤股。

根據規模因子在全樣本下、前后8年的2個子樣本中的年化收益率分別為5.83%、14.1%和-2.41%來看,基金組合在規模因子上的擇時是較為精準的,特別是在規模因子高達14.1%的前8年的子樣本中,其規模因子暴露程度更高,也更顯著。

從價值因子暴露來看,雖然不考慮2014年12月至2015年8月這段樣本會使價值因子暴露程度有所下降,但難以改變其統計顯著性。無論是否剔除這段樣本,各個樣本下,基金組合在價值因子的暴露上都為負,且非常顯著。其中前8年的價值因子暴露程度明顯大于后8年。這表明,基金組合在整個樣本區間都偏好高估值股票,只是這種偏好程度在后8年中有明顯下降。

根據價值因子在全樣本下、前后8年的2個子樣本中的年化收益率分別為7.41%、8.33%和6.49%來看,基金組合在整個樣本區間都保持著負向的價值因子暴露,會對其原超額收益產生負面影響。

全樣本和前8年的子樣本中,基金組合在情緒因子上的暴露都是不顯著的,而在后8年的子樣本中,基金組合在情緒因子上的暴露顯著為負,表明基金組合在這段時間區間有偏好投資高換手率股票的傾向。而這段期間情緒因子的年化收益為9.05%,因此負向的情緒因子暴露對其原超額收益產生負面影響。

3.4 特定時間區間的績效表現

在后8年的子區間里,一個非常明顯的特征就是基金組合超額收益對應的對數凈值在2019年1月至2021年11月呈持續上漲態勢,而之后則持續下跌態勢。具體而言,全部基金構成的等權組合和加權組合的對數凈值在2019年1月起的35個月里分別上漲了50.3%和48.9%,隨后在2021年12月起的37個月里分別下跌了14.0%和16.7%。這里將分別分析這2段區間基金組合超額收益的表現。

特定子區間1:2019年1月至2021年11月

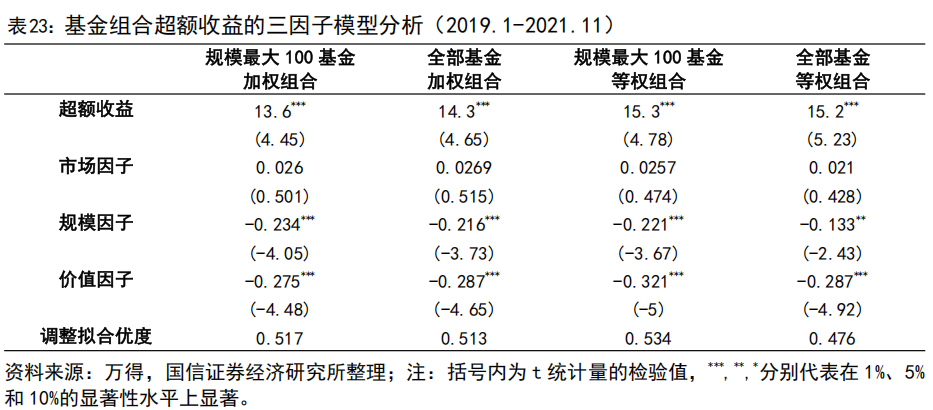

在這個區間里,基金組合的年化收益為34.6%-36.6%,年化標準差為17.1%-18.1%,t統計量的值高達3.42-3.46,是非常顯著的。年化超額收益為16.4%-18.3%,超額收益的年化標準差為6.40%-7.49%,t統計量的值更是高達3.98-4.69。

從基金組合與年化超額收益的變化關系來看,之前“等權組合更優、全部基金組合更優”的規律在這個不到3年的樣本區間并不存在,而且也不存在年化收益和超額年化收益中都成立的排序關系。

在這個子區間,市場、規模、價值、情緒因子的年化收益分別為22.1%、-3.14%、-5.22%、-3.02%。基金組合超額收益經三因子模型調整后,仍能取得13.6%-15.3%的年化超額收益,而且都是非常顯著的。

從因子風險暴露來看,4個基金組合的超額收益在規模和價值因子的負向暴露都是非常顯著的,也就是說在這個子樣本區間里,相對其基準而言,基金組合更傾向于投資高估值股票和大規模股票。而這段期間規模、價值因子收益率為負,因此這種風格配置能對原超額收益起到正向影響,這也是風險調整后的超額收益更低的原因。不過由于規模和價值因子收益率的幅度較低,因此風險調整后的超額收益仍能維持較高的水平。

特定子區間2:2021年12月至2024年12月

在這個特定子區間里,基金組合的年化收益率為-11.2%至-8.81%,年化標準差為20.3%-21.2%,t統計量的值為-0.923至-0.764,均不顯著。年化超額收益為-5.26%至-4.39%,年化標準差為4.80%-5.37%,t統計量為-1.44至-1.92。由于超額收益的波動率非常低,因此除全部基金等權組合外,其他3個基金組合的超額收益顯著為負。

在這個子區間,市場、規模、價值、情緒因子的年化收益分別為-3.46%、7.13%、9.88%、10.7%。基金組合超額收益經四因子模型調整后為-4.22%至-3.35%,僅加權組合負的超額收益是較為顯著的。

從因子風險暴露來看,4個基金組合的超額收益僅在情緒因子上的暴露是非常顯著的,也就是說在這個子樣本區間里,相對其基準而言,基金組合更傾向于投資高換手率的股票。而這段期間情緒因子收益率為正,因此這種風格配置對原超額收益起到負向影響,風險調整后的超額收益會更高,負的顯著性有所下降。

4 主要結論與討論

本報告在每個季度初在普通股票型基金中分別選取規模最大的前100只基金和全部基金構造等權與加權組合,來反映主動型股票基金的整體績效。實證研究結果發現:

1、4個基金組合在全樣本下年化月均收益率是10.1%-11.8%,都是顯著的。但單獨看前8年和后8年的子區間,雖然前8年的年化收益高達13.7%-15.7%,后8年的的年化收益為6.63%-7.84%,卻是不顯著的。這主要是由于樣本數量減半導致的標準誤估計值增大所致。

2、4個基金組合在全樣本下年化超額收益是3.51%-5.32%,前8年是3.60%-5.65%,后8年是3.42%-4.99%。由于超額收益的波動率較低,特別是剔除2014-2015年少量基金組合大幅偏離基準的樣本后,超額收益都是顯著為正的。

3、4個基金組合超額收益經因子模型風險調整后,在全樣本和后8年的子樣本中大都是非常顯著的,在前8年的子樣本中,剔除上述少量樣本后,也能達到較為顯著的水平。以三因子模型為例,風險調整后的超額收益在全樣本、前后8年的2個子樣本中分別為5.78%-7.49%、4.96%-6.99%、4.14%-6.15%。

4、4個基金組合的原始收益、原超額收益和風險調整后的超額收益在全樣本和前后8年的子樣本中均表現出“等權組合更優、全部基金組合更優”的規律,這表明規模較小的基金的整體績效表現要更優。

5、在全樣本和前后8年的子樣本中,4個基金組合的風險調整后的超額收益均高于原超額收益,其主要原因在于基金組合超額收益在價值因子的暴露上為負且非常顯著,即基金組合長期偏好高估值股票。而在這些區間里,價值因子的年化收益率為7.41%、8.33%和6.49%,均為正且幅度不低。因此負向的價值因子暴露對原超額收益產生負面影響,當剔除這一影響后,風險調整后的超額收益有所提高。

6、基金組合在規模風格上存在明顯的擇時能力。規模因子在前后2個8年子區間里里的年化收益率分別為14.1%和-2.41%,即前期小盤股大幅跑贏大盤股,后期大盤股略微跑贏小盤股。而基金組合在前8年的規模因子暴露上顯著為正,而在后8年的規模因子暴露上顯著為負,即前期偏好小盤股,而后期偏好大盤股,把握住了規模風格的切換。

7、在2019年1月至2021年11月的區間里,基金組合的年化收益為34.6%-36.6%,年化超額收益為16.4%-18.3%,風險調整后的年化超額收益為13.6%-15.3%,都是非常顯著的。這一時期基金組合在規模和價值因子暴露顯著為負,不過同期規模和價值因子收益率略微為負,這一風格配置并沒有帶來多少超額收益。

8、在2022年12月至2024年12月的區間里,基金組合年化收益為-11.2%至-8.81%,年化超額收益為-5.26%至-4.39%,風險調整后的年化超額收益為-4.22%至-3.35%,主要是加權組合的收益較為顯著。這一時期基金組合在情緒因子暴露顯著為負,即偏好高換手率股票,由于同期情緒因子收益率為正,這一風格配置帶來一定的負面影響。

9、我們利用TTM扣非凈利潤的環比指標構建成長因子,發現增加成長因子的模型能夠解釋基金組合在2019年1月至2021年11月這一區間一半以上的超額收益。經這一因子模型風險調整后,超額收益由16.4%-18.3%下降至6.64%-8.70%,顯著性也大幅下降。從因子暴露來看,基金組合主要是在價值因子和成長因子上有顯著的負向和正向暴露,而同期價值因子和成長因子的年化收益率分別為5.22%和15.7%,成長因子解釋了超額收益中的大部分。

10、類似的成長因子也能解釋基金組合在2021年12月至2024年12月的超額收益。超額收益經因子模型風險調整后由-5.26%至-4.39%下降至-3.27%至-2.66%,加權組合的超額收益也變得不顯著了。從因子暴露來看,主要是成長因子的暴露值較高且非常顯著,取代了之前顯著的情緒因子。不過這一區間成長因子的年化收益率為-3.98%,較前期大幅下降,因此這一區間基金組合跑輸基準可能是由于基金組合延續前期的成長風格配置所致。

附錄

在前8年的子樣本區間里,基金組合超額收益的四因子模型分析結果與三因子模型類似,基金組合在情緒因子的暴露值非常低,是不顯著的,而且四因子模型調整的擬合優度還略低于三因子模型,因此以三因子模型的分析結果為準。

在后8年的子樣本區間里,基金組合超額收益的三因子模型結果與四因子模型是相似的,比如超額收益數值相近,且都是非常顯著的,并滿足“等權組合更優、全部基金組合更優”的規律;規模因子和價值因子的暴露值相近,且都是顯著的。不過三因子模型中超額收益在市場因子的暴露值要更大,且大都是顯著的。考慮到四因子模型的情緒因子暴露是顯著的,且調整的擬合優度明顯高于三因子模型,因此正文中以四因子模型的分析結果為準。

在2019年1月至2021年11月這個子區間里,基金組合超額收益的四因子模型結果與三因子模型類似。一是風險調整后的年化超額收益仍能高達14.1%-15.7%,與三因子模型結果非常接近,都是非常顯著的。二是規模因子的暴露也是顯著為負的,暴露程度略有增加。不過在價值因子上的負向暴露有明顯下降,而且大都是不顯著的。由于基金組合超額收益在情緒因子的暴露并不顯著,而且四因子模型調整的擬合優度并沒有明顯高于三因子模型,因此正文中以三因子模型的分析結果為準。

在2021年12月至2024年12月這個子區間里,基金組合超額收益的三因子模型結果與四因子模型類似,規模因子和價值因子的暴露都是不顯著的。考慮到四因子模型的情緒因子的暴露非常顯著,且四因子模型調整的擬合優度明顯高于三因子模型,因此正文中以四因子模型的分析結果為準。

1. 本報告為歷史分析報告,不構成任何對市場走勢的判斷或建議;

2. 文中涉及的個股僅作為梳理列舉,不作為任何投資推薦依據。

分析師:陳 ? 銳? ?SAC執業資格證書 ?編碼:S0980516110001

分析師:王 ? 開 ? SAC執業資格證書 ?編碼:S0980521030001

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)