Q2信用債可能呈現供需錯配的格局,機會的確定性大于利率債

供給端:二季度信用債凈供給可能回落,存量信用債仍有挖掘空間。

從新增供給來看,結合季節性規律,一季度往往是信用債的凈供給高峰,二季度信用債凈供給往往有所回落,尤其是5月份。

從存量空間來看,當前收益率在2.3%以上的存量債規模仍相對可觀,且從24年以來分位數來看收益率和利差或仍有修復空間。

需求端:今年以來非銀機構對信用債的關注度普遍不高,但二季度對信用債的配置力度可能加大。

理財:本輪調整中贖回壓力可控,二季度規模往往穩步提升,對信用債的配置力度可能加大。

公募基金:二季度對信用債的配置力度可能有所恢復,關注信用債ETF擴容和納入通用質押式回購的潛在影響。

總結來看,二季度信用債可能呈現供需錯配的格局,考慮到未來長端和超長端利率債的交易難度增大,投資從久期思維向配置思維轉變,關鍵在尋找性價比高的品種,信用債的確定性大于利率債。

資金面如何影響信用策略的選擇?

資金面是影響債市走勢的重要因素之一,資金面的不同表現可能影響信用策略的選擇:

在資金偏緊或平穩的階段,債市多震蕩或調整,信用債中短久期下沉策略可能相對占優,資金面平穩下套息加杠桿也值得關注。

歷史上資金利率偏緊的典型時期案例:2023年8-11月和2024年7-10月,資金利率緊平衡的典型時期案例:2019年8-11月。從這三個時期信用債的表現來看,各類信用債收益率和利差皆有所調整(資金緊平衡階段為震蕩調整,資金偏緊為脈沖式調整),從持有期收益率來看,中短久期下沉策略明顯占優,且各品種間的表現排序為:城投>中票>二永。

在資金利率下行的階段,債市多表現偏強,信用債高等級拉久期策略可能相對占優。

歷史上資金利率下行的典型時期包括2022年4-8月和2023年4-7月。從這兩個時期信用債的行情表現來看,中短久期弱資質信用債(普信>二永)和高等級長久期信用債(二永>普信)收益率和利差皆有明顯下行,從持有期收益率來看,高等級拉久期策略明顯占優(二永>普信) 。

二季度資金利率可能回歸常態化,但匯率壓力和基本面的預期差可能導致資金利率顯著轉松仍存在掣肘,債市大概率呈現震蕩行情。

震蕩行情下,信用債中短久期(3年以內)下沉策略可能相對占優,普信債性價比或優于銀行二永債,化債背景下城投性價比更高。隨著資金利率回歸常態化,疊加套息空間逐步修復,套息加杠桿策略同樣值得關注。

從歷史上牛市之后的震蕩行情經驗來看,中短久期(3年以內)信用債下沉策略可能相對占優,普信性價比或優于銀行二永債。在隱債置換、土儲專項債逐步落地等化債政策推動下,城投領域的中短久期下沉策略的性價比更高。

此外,隨著資金利率回歸常態化,負carry問題緩解,信用債套息空間逐步修復,后續如果資金利率中樞進一步下移,中短端行情有望進一步演繹。投資者可以結合資金面情況對中短端信用債通過加杠桿套息策略增厚收益。

品種對比:信用債中短久期下沉策略可能相對占優,普信債性價比或優于銀行二永債,化債背景下城投性價比更高

城投債:關注化債和土儲專項債的推進可能帶來的中短久期下沉機會。

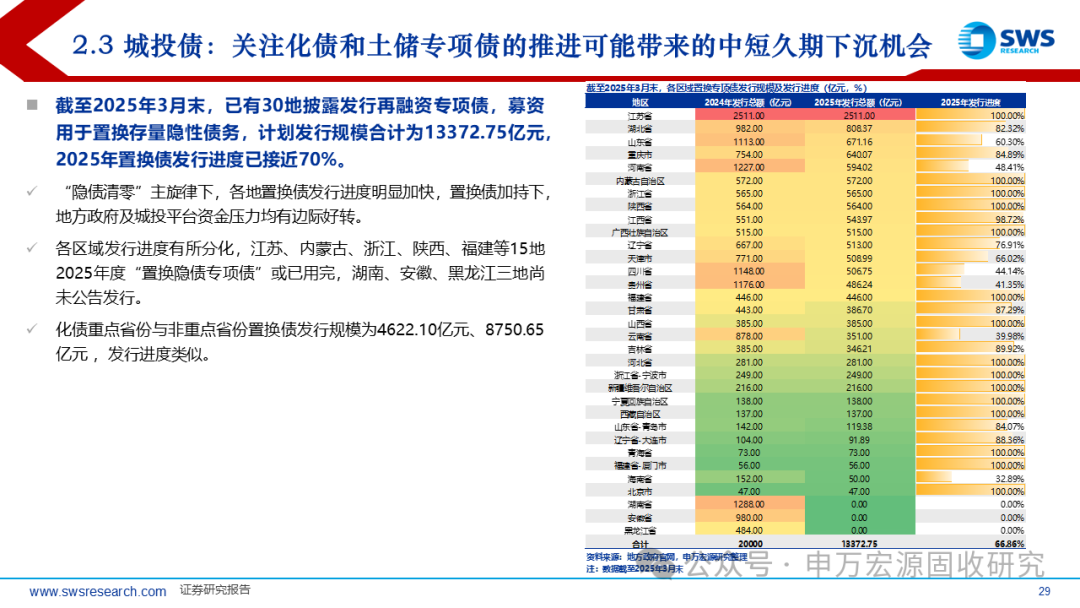

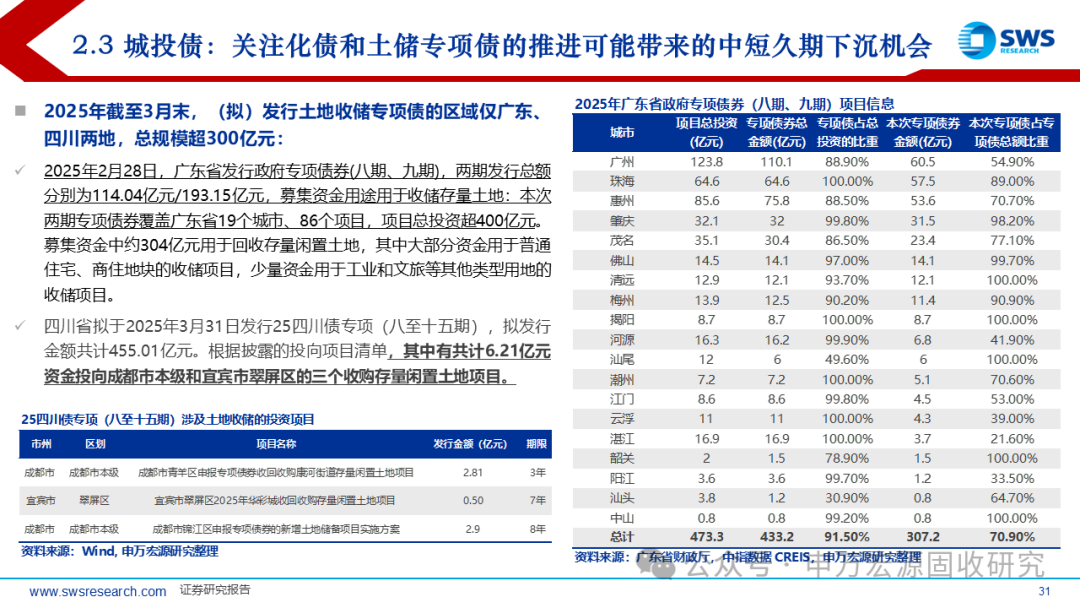

截至2025年3月末,已有30地披露發行再融資專項債,募資用于置換存量隱性債務,規模合計為13372.75億元,發行進度已接近70%;(擬)發行土地收儲專項債的區域僅廣東、四川兩地,總規模超300億元;

本輪廣東土地收儲特征:城投或成為承接土儲專項債的主要主體,收儲年份集中于21-23年,剩余被收儲凈地收購價格與拿地價格的平均比值為89.3%;

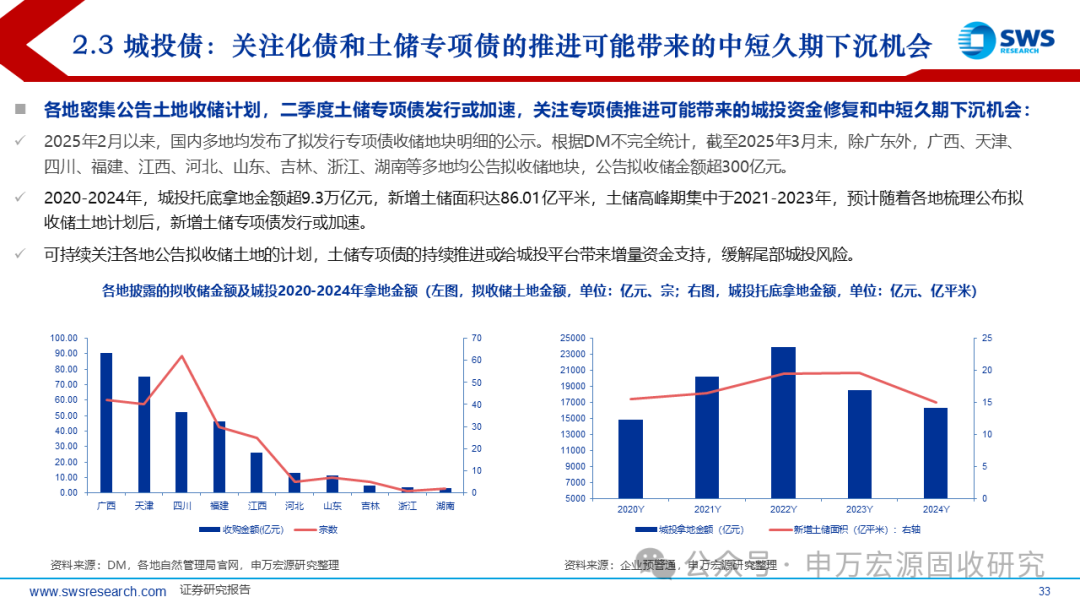

各地密集公告土地收儲計劃,二季度土儲專項債發行或加速,關注專項債推進可能帶來的城投資金修復和中短久期下沉機會。截至2025年3月末,除廣東外,廣西、天津、四川、福建、江西、河北、山東、吉林、浙江、湖南等多地均公告擬收儲地塊,公告擬收儲金額超300億元。

產業債:聚焦2年以內中短端AA及以上等級中優資質央國企產業債。

銀行二永債:高等級把握高拋低吸的波段交易機會,下沉關注性價比。

風險提示:警惕境外弱資質城投債不按時兌付的風險、宏觀調控力度超預期、金融監管超預期、市場風險偏好超預期、海外環境變化超預期、機構負債端擴容不及預期或贖回壓力超預期

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)