登錄新浪財(cái)經(jīng)APP 搜索【信披】查看更多考評等級

來源:固收彬法

摘 要

總體來看,一季度開門紅成色似乎有限,生產(chǎn)強(qiáng)于需求、外需韌性回落、信貸需求疲弱,債市仍處于有利位置。

一方面,生產(chǎn)端高頻環(huán)比變動(dòng)弱于往年同期,但生產(chǎn)PMI高于2024年同期、低于2023年同期,生產(chǎn)端總體保持平穩(wěn);

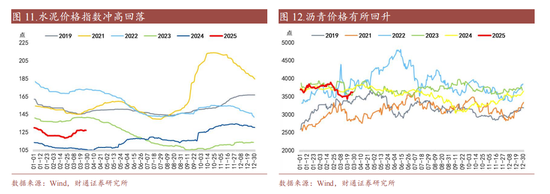

另一方面,需求端投資偏弱,出口和消費(fèi)有一定支撐。投資端,水泥價(jià)格低位回升后小幅回落,瀝青價(jià)格有所回升,基本符合季節(jié)性,指向基建增速可能不低;地產(chǎn)銷售邊際走弱,地產(chǎn)投資的修復(fù)可能有限;受企業(yè)預(yù)期降低影響,制造業(yè)投資可能小幅回落;出口有所修復(fù),但提振幅度有限。

此外信貸動(dòng)能相對有限,大概率同比少增,政府債凈融資繼續(xù)支撐社融。

CPI表現(xiàn)受豬肉震蕩下行、蔬菜價(jià)格基本平穩(wěn)影響,環(huán)比基本持平、同比有所回升;PPI方面,出廠價(jià)格指數(shù)和主要原材料購進(jìn)價(jià)格指數(shù)下降,黑色系整體偏弱,預(yù)計(jì)PPI同比小幅回落。

我們預(yù)計(jì)一季度實(shí)際GDP同比5.1%,3月工業(yè)增加值同比5.4%,固定資產(chǎn)投資累計(jì)同比4.3%,社零同比4.6%,CPI同比0.1%,PPI同比-2.3%。

我們預(yù)計(jì)3月出口同比0.5%,進(jìn)口同比-5.0%。

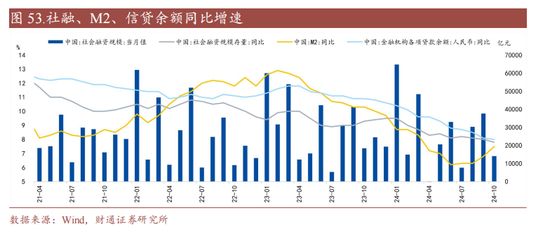

我們預(yù)計(jì)3月新增信貸2.7萬億元,新增社融4.5萬億元,M2同比7.0%。

報(bào)告核心圖表(點(diǎn)擊可查看大圖,完整圖表詳見正文)

風(fēng)險(xiǎn)提示:數(shù)據(jù)統(tǒng)計(jì)或有遺漏,宏觀經(jīng)濟(jì)表現(xiàn)超預(yù)期,海外風(fēng)險(xiǎn)事件發(fā)展超預(yù)期

報(bào)告目錄

01

實(shí)體經(jīng)濟(jì)數(shù)據(jù)

1.1

預(yù)計(jì)一季度實(shí)際GDP同比5.1%,3月工增同比5.4%

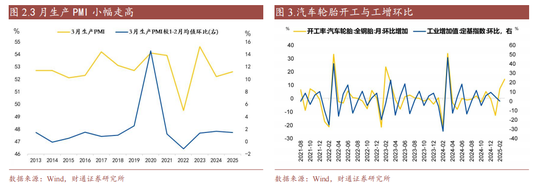

從歷史來看,3月工增非季調(diào)環(huán)比與生產(chǎn)PMI的相關(guān)性較高,從2023年開始,年初工增沖量現(xiàn)象相對明顯,我們判斷2025年3月工增非季調(diào)環(huán)比繼續(xù)維持高位、但略弱于去年,同比約5.4%。

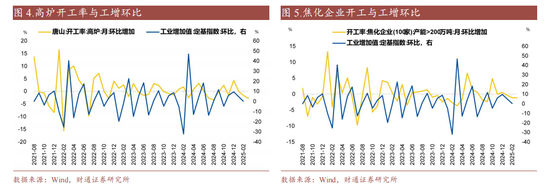

2025年3月開工率處于季節(jié)性中位水平,生產(chǎn)PMI高于2024年同期、低于2023年同期。高頻環(huán)比表現(xiàn)較弱,焦化企業(yè)、汽車輪胎均偏弱,PTA開工率略弱。

綜合PMI和開工率表現(xiàn),我們預(yù)計(jì)2025年3月工增同比約5.4%,4-5月工增同比分別錄得4.9%和5.2%。

對于GDP,我們使用生產(chǎn)法進(jìn)行測算。由于第一產(chǎn)業(yè)GDP占比低、波動(dòng)小,因此基于季節(jié)性進(jìn)行粗略估算;第二產(chǎn)業(yè)基于工增和建筑業(yè)進(jìn)行擬合;第三產(chǎn)業(yè)基于服務(wù)業(yè)生產(chǎn)指數(shù)進(jìn)行擬合。分別擬合過后進(jìn)行加總,并計(jì)算同比。

我們預(yù)計(jì)2025年一季度實(shí)際GDP同比讀數(shù)約5.1%。

1.2

預(yù)計(jì)3月固定資產(chǎn)投資累計(jì)同比約4.3%

3月建筑業(yè)PMI較1-2月均值回升2.4個(gè)百分點(diǎn)至53.4%,回升幅度低于季節(jié)性,絕對水平為近10年中最低點(diǎn)。從高頻數(shù)據(jù)來看,水泥價(jià)格低位回升后小幅回落,瀝青價(jià)格有所回升,基本符合季節(jié)性。根據(jù)百年建筑調(diào)研顯示,2025年春節(jié)后工地開工復(fù)工節(jié)奏整體偏慢,但是進(jìn)入3月中下旬,各地重點(diǎn)項(xiàng)目集中開工,尤其是華東、華南地區(qū)受天氣好轉(zhuǎn)影響,施工進(jìn)度加速。綜合來看,3月基建增速可能不低。

展望未來,隨著地方債發(fā)行開始加速,后續(xù)專項(xiàng)債使用進(jìn)度可能也有改善,我們預(yù)計(jì)4-5月基建可能逐漸發(fā)力。

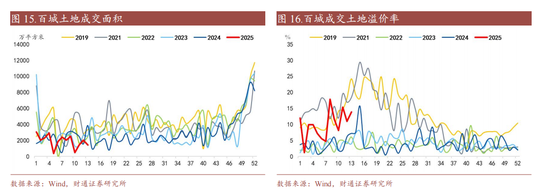

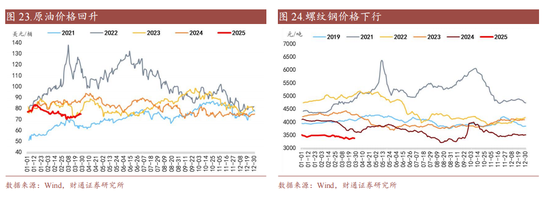

3月地產(chǎn)銷售整體偏弱,新開工和施工或仍維持弱勢。3月以來一線城市新房表現(xiàn)依舊較好,二手房持續(xù)強(qiáng)于季節(jié)性,但二三線城市明顯偏弱;土地成交量略低于季節(jié)性,土地成交溢價(jià)率基本符合季節(jié)性,但較近三年同期顯著改善,新開工有望弱修復(fù);螺紋鋼/CRB表現(xiàn)偏弱,施工強(qiáng)度不高,施工增速難有大幅回升。

我們預(yù)計(jì)3月地產(chǎn)銷售增速小幅回落,而投資端繼續(xù)承壓,其主要支撐在于拿地費(fèi)用;4-5月地產(chǎn)投資可能延續(xù)弱勢。

1-2月企業(yè)利潤當(dāng)月同比讀數(shù)轉(zhuǎn)負(fù),3月企業(yè)預(yù)期也有所降低,制造業(yè)投資增速可能回落。3月新訂單PMI較1-2月均值上升1.65個(gè)百分點(diǎn)至50.15%,但制造業(yè)生產(chǎn)經(jīng)營活動(dòng)預(yù)期PMI較1-2月均值下降1.1個(gè)百分點(diǎn)至53.8%。此外,BCI較1-2月均值回升3.67個(gè)百分點(diǎn)至54.75%。

我們預(yù)計(jì)3月固定資產(chǎn)投資增速累計(jì)同比約為4.3%,2025年4-5月同比讀數(shù)分別約4.2%和4.0%。

1.3

預(yù)計(jì)3月社會(huì)消費(fèi)品零售總額同比4.6%

3月服務(wù)業(yè)PMI環(huán)比1-2月均值上升0.15個(gè)百分點(diǎn)至50.3%,絕對水平仍處于季節(jié)性低位。

觀察高頻數(shù)據(jù),商品方面,3月1-23日,全國乘用車市場零售115.4萬輛,同比去年3月同期增長18%,較上月同期增長25%。

非商品方面,3月地鐵和航班出行處于季節(jié)性高位,居民出現(xiàn)強(qiáng)度仍然較高,可能對服務(wù)消費(fèi)形成支撐。

展望未來,兩會(huì)政策聚焦消費(fèi),首次提出“強(qiáng)化宏觀政策民生導(dǎo)向”。今年支持消費(fèi)品以舊換新的超長期特別國債規(guī)模達(dá)到3000億元,規(guī)模較去年翻倍,消費(fèi)可能獲得一定支撐。

結(jié)合基數(shù)效應(yīng),我們預(yù)計(jì)3月消費(fèi)同比讀數(shù)4.6%,4-5月同比回升至4.3%和4.1%。

1.4

預(yù)計(jì)3月CPI同比0.1%,PPI同比-2.3%

3月豬肉震蕩下行、蔬菜價(jià)格基本平穩(wěn)。

豬肉方面,當(dāng)前仍然處于周期性淡季,生豬出欄均重上升,豬肉供給仍然充足,下游市場仍有替代消費(fèi)的表現(xiàn),豬肉價(jià)格易跌難漲。

蔬菜方面,冬季未出現(xiàn)極端天氣,且整體氣溫適宜,果蔬供應(yīng)充足,價(jià)格上行動(dòng)能較弱。

結(jié)合消費(fèi)動(dòng)能來看,我們預(yù)計(jì)3月CPI環(huán)比-0.2%,同比0.1%。

展望未來,當(dāng)前豬價(jià)開始季節(jié)性回落,由于能繁母豬連續(xù)處于高位,可能導(dǎo)致豬肉供應(yīng)長時(shí)間維持充足,對豬肉價(jià)格形成持續(xù)壓力;果蔬價(jià)格也處于季節(jié)性下行中,按季節(jié)性規(guī)律,下行可能持續(xù)到5月底,主要關(guān)注極端天氣等因素的影響。綜合考慮春節(jié)錯(cuò)峰的影響,我們預(yù)計(jì)2025年4月-5月CPI同比分別約0%和0.1%。

對于PPI而言,3月出廠價(jià)格指數(shù)和主要原材料購進(jìn)價(jià)格指數(shù)下降,我們預(yù)計(jì)3月PPI環(huán)比錄得-0.2%,同比讀數(shù)錄得-2.3%。

3月國內(nèi)商品市場表現(xiàn)分化。螺紋鋼價(jià)格震蕩下行,表觀需求低于季節(jié)性,水泥價(jià)格沖高回落,瀝青價(jià)格低位回升,工業(yè)品需求仍相對偏弱。

3月原油價(jià)格震蕩上行,主要受地緣局勢升溫和OPEC+減產(chǎn)計(jì)劃推動(dòng)。國內(nèi)成品油價(jià)格在3月5日、3月19日連續(xù)調(diào)降,預(yù)計(jì)3月國內(nèi)油價(jià)相對2月下行。

展望未來,當(dāng)前基本面實(shí)際改善有限,重點(diǎn)關(guān)注增量政策的落地情況,商品價(jià)格保持震蕩;原油方面,關(guān)注OPEC+4月的生產(chǎn)落地情況和美國關(guān)稅政策對全球能源需求減弱的影響。考慮基數(shù)效應(yīng),我們預(yù)計(jì)2025年4月-5月PPI同比讀數(shù)約-2.1%和-2.0%。

02

2.1

預(yù)計(jì)3月出口同比0.5%

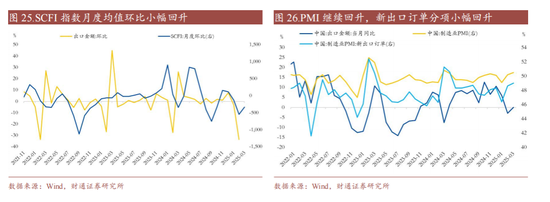

3月SCFI指數(shù)月度均值環(huán)比回升,但仍低于季節(jié)性中樞水平,BDI指數(shù)月度均值持續(xù)修復(fù),但低于去年同期水平,或說明出口有所修復(fù),但提振幅度有限。3月美國制造業(yè)PMI小幅回落,韓國出口同比增速回落,對汽車出口具有一定指向意義。

此外,3月中國PMI持續(xù)回升,其中新出口訂單分項(xiàng)延續(xù)回升勢頭,但仍在榮枯線以下,且低于去年同期水平。

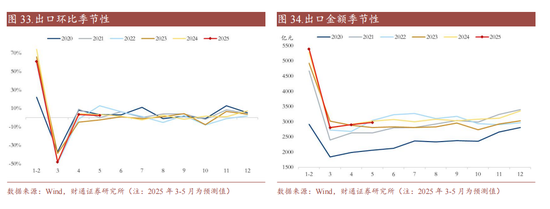

綜合來看,3月出口高頻和外需指標(biāo)表現(xiàn)有所分化,總體呈現(xiàn)弱修復(fù)態(tài)勢,4月2日美國關(guān)稅政策即將揭曉,外貿(mào)領(lǐng)域不確定性較強(qiáng),若政策超預(yù)期收緊,或加劇全球貿(mào)易摩擦,對我國出口或產(chǎn)生一定程度的負(fù)面影響,我們預(yù)計(jì)3月出口同比增速0.5%,考慮到2024年4月、5月基數(shù)并不算低,我們預(yù)計(jì)4月出口同比-0.5%,5月出口同比-1.3%。

2.2

預(yù)計(jì)3月進(jìn)口同比-5.0%

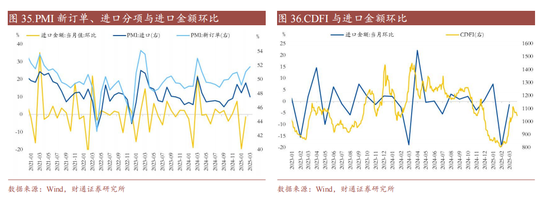

3月PMI新訂單繼續(xù)回升,但進(jìn)口分項(xiàng)指標(biāo)大幅下滑。3月制造業(yè)新訂單分項(xiàng)環(huán)比上升0.7個(gè)百分點(diǎn)至51.8%,但低于去年同期水平,PMI進(jìn)口分項(xiàng)環(huán)比下滑2個(gè)百分點(diǎn)至47.5%。

從進(jìn)口干散貨運(yùn)價(jià)指標(biāo)來看,CDFI指數(shù)月均值較1、2月有所回升,3月走勢先上后下,3月14日錄得年初以來的高點(diǎn)1115.37。

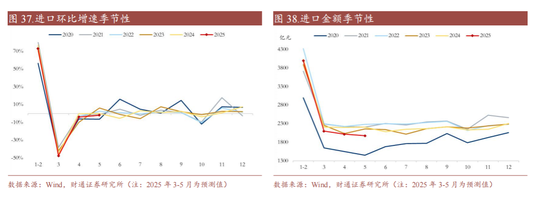

綜合來看,3月生產(chǎn)、消費(fèi)僅小幅回升,進(jìn)口邊際轉(zhuǎn)弱。展望未來,企業(yè)需求仍待提振,進(jìn)口可能難以在短期內(nèi)顯著改善,我們預(yù)計(jì)3月進(jìn)口同比-5.0%。考慮2024年4、5月基數(shù)相對偏高,預(yù)計(jì)4月進(jìn)口同比-8.5%,5月進(jìn)口同比-6.5%。

03

3.1

預(yù)計(jì)3月新增信貸2.7萬億元

3月票據(jù)利率略有上行,但整體走勢弱于季節(jié)性,月末回升幅度并不明顯,疊加開年項(xiàng)目建設(shè)進(jìn)度偏慢等因素,說明3月信貸整體依舊偏弱。

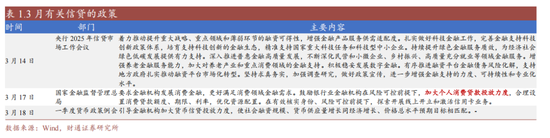

3月中消費(fèi)領(lǐng)域支持政策加碼,對3月信貸表現(xiàn)或有支撐。3月中下旬,金融監(jiān)管總局要求“要求金融機(jī)構(gòu)發(fā)展消費(fèi)金融,更好滿足消費(fèi)領(lǐng)域金融需求”,隨后消費(fèi)貸市場進(jìn)入“價(jià)格戰(zhàn)”,多數(shù)銀行消費(fèi)貸利率快速下調(diào),各行貸款額度也明顯抬升進(jìn)行沖量。

綜合來看,我們預(yù)計(jì)3月新增信貸2.7萬億元,預(yù)計(jì)4月、5月新增信貸分別約為0.70萬億元和1.0萬億元。

3月開工率整體還是低于2024年同期,且PMI數(shù)據(jù)生產(chǎn)端數(shù)據(jù)雖然回升但仍略低于2024同期,我們預(yù)計(jì)3月企業(yè)短貸環(huán)比上行、同比略有少增。

3月特殊再融資債發(fā)行3830.35億元(2月發(fā)行7823.33億元),發(fā)行節(jié)奏漸緩,預(yù)計(jì)“化債”仍然影響對公信貸,但項(xiàng)目建設(shè)進(jìn)度偏慢、生產(chǎn)端開工率不強(qiáng),我們預(yù)計(jì)3月企業(yè)中長貸環(huán)比上行、同比少增。

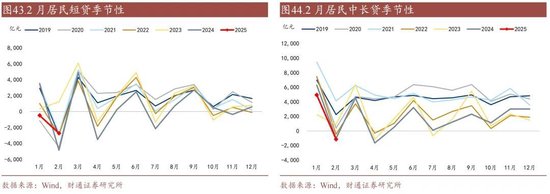

對于居民信貸,消費(fèi)貸量價(jià)加碼可能帶動(dòng)居民短貸超預(yù)期,我們預(yù)計(jì)3月居民短貸環(huán)比上行,同比多增;

另一方面,商品房銷售節(jié)后繼續(xù)修復(fù),房地產(chǎn)銷售雖然延續(xù)“一線強(qiáng)于二線,二手房強(qiáng)于新房”等特點(diǎn),但3月地產(chǎn)成交整體仍弱于2024年,而且居民加杠桿意愿不高,結(jié)合季節(jié)性規(guī)律,我們預(yù)計(jì)3月居民中長貸環(huán)比上行,同比略少增。

票據(jù)融資方面,票據(jù)利率整體偏弱,我們預(yù)計(jì)3月表內(nèi)票據(jù)環(huán)比、同比均增加。

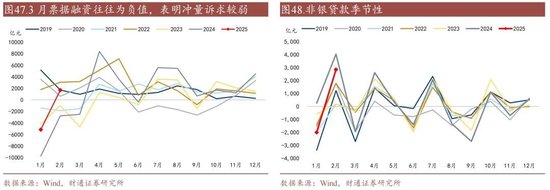

非銀貸款方面,按照季節(jié)性規(guī)律,以及3月股票市場平穩(wěn)等特征,我們預(yù)計(jì)3月非銀貸款或在-1300億元左右。

3.2

3.2預(yù)計(jì)3月新增社融4.5萬億元,M2同比7.0%

結(jié)合Wind數(shù)據(jù)統(tǒng)計(jì),我們預(yù)計(jì)直接融資約16300億元,其中各分項(xiàng)具體數(shù)值如下:

(1)3月政府債券凈融資約為16000億元;

(2)3月企業(yè)債券凈融資約為0億元;

(3)3月股票凈融資約為300億元。

我們預(yù)計(jì)非標(biāo)融資約-400億元,其中受經(jīng)濟(jì)表現(xiàn)反復(fù)、潛在風(fēng)險(xiǎn)事件等因素影響,預(yù)計(jì)信托貸款、委托貸款壓降力度可能繼續(xù)維持較低水平,我們預(yù)計(jì)3月信托貸款新增100億元,委托貸款新增-500億元,表外票據(jù)受本月票據(jù)沖量影響,或錄得0附近。

我們預(yù)計(jì)3月貸款核銷約500億元附近,信貸ABS約-300億元附近。

綜合來看,我們預(yù)計(jì)2025年3月新增社融約為4.5萬億元,社融余額同比持平前期8.1%,預(yù)計(jì)4月、5月社融分別約為1.10萬億元、2.35萬億元,余額同比分別約為8.5%、8.5%。

M2增速方面,考慮到社融增速保持平穩(wěn)與政府債影響,以及M2基數(shù)效應(yīng),預(yù)計(jì)3月M2同比約為7.0%,4月、5月M2分別為7.5%、7.6%。

風(fēng)險(xiǎn)提示

1、數(shù)據(jù)統(tǒng)計(jì)或有遺漏:由于數(shù)據(jù)收集的局限性、統(tǒng)計(jì)方法的差異、信息披露的不完整性或更新延遲,可能導(dǎo)致部分分析結(jié)果存在偏差。

2、宏觀經(jīng)濟(jì)表現(xiàn)超預(yù)期:宏觀經(jīng)濟(jì)環(huán)境和財(cái)政政策是影響債券市場的關(guān)鍵因素。如果宏觀環(huán)境出現(xiàn)超預(yù)期的變化,如經(jīng)濟(jì)增長放緩、通貨膨脹率波動(dòng)等,可能會(huì)對債券市場表現(xiàn)形成沖擊。

3、海外風(fēng)險(xiǎn)事件超預(yù)期:若出現(xiàn)海外風(fēng)險(xiǎn)事件,可能會(huì)對債券市場形成短期沖擊。

END

證券研究報(bào)告:《利率 | 有沒有開門紅?》

對外發(fā)布時(shí)間:2025年4月2日

報(bào)告發(fā)布機(jī)構(gòu):財(cái)通證券股份有限公司(已獲中國證監(jiān)會(huì)許可的證券投資咨詢業(yè)務(wù)資格)

本報(bào)告分析師:

孫彬彬 SAC 執(zhí)業(yè)證書編號:S0160525020001

隋修平 SAC 執(zhí)業(yè)證書編號:S0160525020003

責(zé)任編輯:趙思遠(yuǎn)

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)