財聯社2月21日訊(編輯 楊斌)債市短端收益率曲線的倒掛現象也蔓延到了銀行二永債,而一級市場上,今年已發行二永債的規模僅為去年同期的六分之一。

業內分析認為,當前短久期銀行資本債更具性價比,但近期債市波動加大,二永債交易難度所抬升,需關注資金面寬松信號。

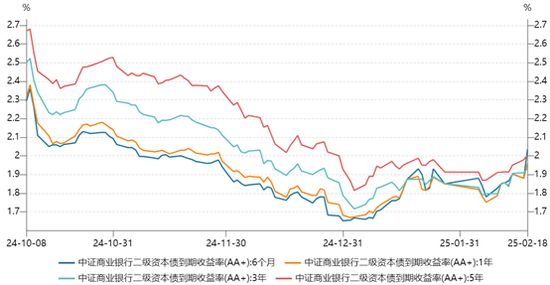

春節假期后,二永債加速調整。Wind數據顯示,各等級短期限的銀行資本債收益率已超過了長期限,形成倒掛。以AA+級二級資本債為例,6個月的收益率在2月上行了約18BP達到2.03%,超過1年期的1.96%、3年期的1.93%,甚至5年期的2.00%。目前,10年期AA+級二級資本債的收益率也僅2.07%。

圖:各期限AA+級二級資本債收益率走勢

(資料來源:Wind數據,財聯社整理)

(資料來源:Wind數據,財聯社整理)華西證券宏觀固收團隊認為,在資金成本持續偏貴的背景下,銀行資本債收益率全線上行。其中大行短久期品種上行幅度更大,信用利差走擴。

1月下旬以來因資金趨緊引發債市調整,資金利率、同業存單及大量短久期信用債的收益率近期都發生了期限倒掛的情況。對于素有 “利率放大器”之稱的銀行二永債,在短端利率大幅調整的背景出現劇烈波動并不意外。

天風證券固收首席孫彬彬指出,銀行二永債有較好的流動性,在面對市場變動之時,反應較快且波動較大。從較長時間內的趨勢上來看,高等級債券整體收益率差異不大,但隨著等級的下沉,差異越發明顯。在市場下行之時,二永債下行速度明顯快于城投債和產業債,在回調之時,也表現出更高的上行幅度。

盡管二永債適合波段操作,但近期的交易難度確實加大。西部證券固收首席姜珮珊建議優選流動性較好的國股行進行參與,考慮到兩會前債市波動可能加大,二永債交易難度所抬升,

東方證券固收首席齊晟也建議二永債繼續以高流動性國股行波段交易為主,關注資金面寬松信號,選擇中等期限,繼續重視化債資源分布密集區域的中小銀行的票息價值。

華西證券宏觀固收團隊則認為,當前不管是交易還是配置,短久期銀行資本債都更具性價比。即使短期內流動性不轉松,短端持續逆風,但當前1Y銀行資本債收益率較高,票息收入已經能夠抵御15-20bp的上行幅度。若后續流動性轉松,短端的潛在修復彈性要明顯大于長端,交易價值更高。

值得注意的是,2025年以來銀行二永債的供給明顯萎縮。截至2月21日,今年尚無商業銀行發行二級資本債的記錄,僅中國郵儲銀行和桂林銀行發行了兩只永續債,規模合計330億元。去年同期,銀行二永債已發行了1900多億元。

短期來看,收益率的上行甚至倒掛已影響到了銀行資本債的發行,而銀行補充資本的途徑已趨多元。

孫彬彬預計,考慮到2025年可能存在的六大行特別國債注資,大行發行二永債的必要性有所下降,2025年國有行二永債供給可能進一步減少,資產稀缺性提升。2025年商業銀行次級債券發行規模預計約為1.6萬億元,凈融資規模3917億元。

責任編輯:王馨茹

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)