對公扛大旗,零售“造血難”!平安銀行將如何攻克轉型陣痛?

3月17日,平安銀行召開2024年度業績發布會,該行行長冀光恒、副行長兼首席財務官項有志、副行長楊志群、行長助理兼首席風險官吳雷鳴等出席發布會。

“平安銀行零售‘止血’問題已經實現,但‘造血’仍需過程。”冀光恒在發布會上評價該行過去一年的轉型成果。對于未來發展定位,他強調,平安銀行仍是一家以零售見長、以零售為主、帶有科技基因的銀行。

在強調零售重要性的同時,他也表示:“我行將加強對公業務布局,該業務需與零售業務均衡發展,比如,沒有開發貸支撐,按揭業務便會失去源頭活水,因此,對公業務的支持至關重要。”

發布會上,冀光恒等高管對該行零售轉型、對公業務、息差情況、資產質量等外界關注的相關話題進行一一作答。

零售問題已“止血”

但“造血”仍需過程

2024年,受市場變化、主動調整資產結構等因素影響,曾被譽為“零售黑馬”的平安銀行正在遭受轉型陣痛,營業收入、凈利潤均同比有所下降。

具體來看,營業收入1466.95億元,同比下降10.9%。其中,利息凈收入934.27億元,同比下降20.8%;非利息凈收入532.68億元,同比增長14%。此外,該行實現歸母凈利潤445.08億元,同比下降4.2%。

從利息收入看,該指標下降的原因主要出現在貸款利息收入,年報顯示,該行發放貸款和墊款1541.99億元,同比減少16.1%。

具體從貸款情況看,截至2024年末,平安銀行個人貸款余額1.77萬億元,同比下降10.6%。相對而言,企業貸款1.61萬億元,同比上升12.4%。

按個人貸款產品劃分,該行僅住房按揭貸款余額較上年末上升7.4%至3260.98億元,信用卡應收賬款余額、消費性貸款余額、經營性貸款余額分別較上年末下降15.4%、13%、13.6%,至4349.97億元、4746.63億元、5314.1億元。

值得注意的是,該行2024年信用卡流通戶數較上年末下降12.9%,其在年報中解釋“我行順應市場環境變化,強化品質客戶選擇,新戶獲取規模有所下降。”

去年是平安銀行風險資產“硬著陸”的一年,拆分營業收入可以看出,零售金融營收同比下降25.9%至712.55億元,占比從58.4%降至48.6%。

對比而言,批發金融營收638.41億元,同比增長近20%,占比亦提升至43.5%。公開信息顯示,批發金融業務是金融機構(主要是銀行)為大型工商企業、事業單位和社會團體提供的大額金融服務。

此外,零售凈利潤更是僅貢獻了0.6%,與該行巔峰時期的近70%相比形成斷崖式下跌。

談及零售業務轉型陣痛,冀光恒在業績發布會上直言:“今天出現的所有困難與問題,其背后是客戶結構問題,包括收益結構、風險問題,經過一年的變化,我們梳理清楚了戰略,同時在打法上形成共識,目前,平安銀行零售‘止血’問題已經實現,但‘造血’仍需過程,其中的難度超乎想象。逆周期時期,若沒有三五年定力,很難爬出‘坑’。”

而在“爬坑”過程中,平安銀行關鍵崗位亦出現了變化。冀光恒表示,目前,平安銀行零售改革轉型已進入關鍵時期,為此,兩周前對總行班子做出調整,原深圳分行行長王軍擬調至總行,分管零售業務,發揮其年輕有沖勁、戰略領悟和執行能力強的特點。同時,總行行長助理張朝暉不再分管零售條線,回守深圳分行,用老將的合規經營能力穩住基本盤,為前線創新提供風險緩沖。

在他看來,深圳分行本身就是平安銀行最大的“糧倉”,是銀行零售改革策略落地的重點行,張朝暉豐富的經驗能更好發揮“老將守根據地”的作用,助力零售改革等重點工作再上臺階。

對于未來發展定位,冀光恒強調,平安銀行仍是一家以零售見長、以零售為主、帶有科技基因的銀行。

對公業務扛起大旗

需與零售業務均衡發展

在平安銀行零售業務營收與利潤均出現下滑的同時,對公業務在去年舉起了大旗。

2024年,平安銀行的對公業務成為主要利潤來源。去年全年,該行對公業務收入、凈利潤均分別同比增長近20%,在全部營收占比中升至43.5%,在全部凈利潤占比中更是接近80%。

冀光恒表示,銀行未來的發展不能只依賴零售業務,必須加強對公業務的布局。

他直言:“對公業務不是應景的,更不是暫時的,沒有一家大型銀行會在發展過程中‘偏科’,對公業務需要與零售業務均衡發展,比如,沒有開發貸支撐,按揭業務便會失去源頭活水,對公業務的支持至關重要。”

數據顯示,2024年末,該行企業貸款余額16069.35億元,較上年末增長12.4%;企業存款余額22464.98億元,較上年末增長2.1%。

一方面,該行實現基礎設施、汽車生態、公用事業、地產四大基礎行業的穩定增長,2024年,四大基礎行業貸款新發放4424.56億元,同比增長35.4%。另一方面,該行拓展新制造、新能源、新生活三大新興行業的新場景、新模式,2024年,三大新興行業貸款新發放2159.88億元,同比增長41.9%。此外,該行科技企業貸款余額1488.51億元,較上年末增長24.6%。

去年,平安銀行對公客戶數85.33萬戶,較上年末增長13.2%。冀光恒稱,平安銀行將在未來幾年中逐步提升對公業務的比重,實現零售與對公業務的均衡發展。該戰略調整不僅是為應對當前的經濟環境,更是為確保銀行在長期競爭中的可持續性。

楊志群介紹,2024年對公業務整體發展勢頭良好,無論是規模、效益,亦是資產質量均呈現出好的發展態勢。

在對公風險方面,吳雷鳴表示:“對公業務的快速增長離不開去年做強分行戰略配套下的一些工作。體系方面,我行對公風險管理體制非常成熟,包括體系化和全流程的風險管控,不論是對公亦是零售,目前風險管理均是垂直獨立。因此,我們完全有信心在2025年保持對公的繼續高速增長。”

企業貸款資產質量優于個人貸款

房地產不良率提升

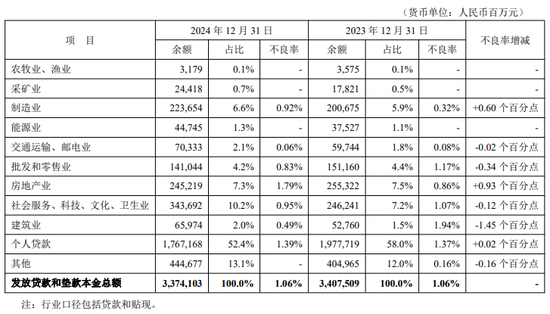

資產質量方面,2024年末,平安銀行不良率同比持平,均為1.06%。從貸款不良率上,企業貸款資產質量優于個人貸款。其中,個人貸款方面,該行個人貸款不良率1.39%,較上年末上升0.02個百分點;企業貸款不良率0.7%,較上年末上升0.07個百分點。

對于個人貸款不良率上升的情況,該行在年報中指出,2024年,國內經濟整體向好,但呈現結構性差異,部分個人客戶的還款能力仍持續承壓,個人貸款不良率較年初上升。本行持續升級風險模型,提升客戶識別能力,實現更精準的客群分類。同時,主動調整客群和資產結構,實施差異化風險管理政策,推進優質資產投放,加大不良貸款處置,個人貸款不良率較三季末下降0.04個百分點。

按行業劃分,2024年末,該行房地產業不良率較上年末增加0.93個百分點至1.79%。

針對房地產市場情況,縱觀市場來看,吳雷鳴表示:“整體市場已經止跌回穩,庫存正在逐步出清,并且企業的現金流也在逐步改善。目前來看,2024年的新房銷售有一定的改善,2025年前兩個月平穩。”

不過,他也指出,主要指標仍需一定時間回正,變化主要反映在平安銀行房地產資產質量上。

對于房地產行業的風險,吳雷鳴表示,平安銀行房地產不良貸款基數較低,即使小部分增額也會造成不良貸款率的大量增加。對比同業,此不良數據仍處于較好水平。同時,平安銀行90%以上的房地產貸款集中在一、二線城市以及大灣區、長三角,抵押率低于50%,針對此情況,我行已審慎增提了撥備,我行房地產撥貸比遠高于我行撥貸比,因此,房地產風險對我行而言,整體可控。

當前環境下,銀行普遍面臨息差收窄問題,平安銀行亦不例外,年報顯示,該行2024年凈息差為1.87%,較去年同期下降51個基點。該行對此解釋,主要受市場利率下行、主動壓降零售高風險資產等因素影響。

從年報數據看,該行資產收益率同比下降61個基點,主要受貸款收益率下降89個基點影響;負債成本率同比下降13個基點,主要受存款、同業負債以及應付債券等成本率下降影響,最終導致凈息差同比出現下滑。

展望未來,項有志表示,2025年的息差仍有一定壓力,但整體而言,下降趨勢可能會放緩。從目前趨勢看,負債成本的壓降仍有空間,我行將繼續加大負債成本的壓降,同時,在資產端,盡管整體市場收益率仍有壓力,但隨著高風險壓降,可在一定程度上彌補一部分內容。

責任編輯:王馨茹

作者

林羽

金融原創方向

熱文排行

- 銀行業金融機構一年減少195家!2024年新增1家財險,2家險企更名

- 上海農商行涉“18宗罪”被罰860萬,上市后已屢遭重罰

- 電子簽“變身”高利貸陷阱,借貸寶、人人信315現形!背后還有哪些關聯?

- 2025年金融315投訴紅黑榜出爐 廣發銀行、百年人壽等6家機構登上投訴黑榜

- 平安銀行信用卡中心電銷紀念幣屢被投訴:升值與回收承諾成空談,第三方合作方成“擋箭牌”?|金融曝光臺

- 郵儲、工行、中行相繼簽約全國工商聯,金融賦能民營經濟錨定差異化服務路徑

- 貶值80%!廣發銀行信用卡被訴積分規則說變就變、兌換商品總是售罄|金融曝光臺

- 存5年不如存3年?工行、建行等存款利率“倒掛”,特色存款利率更劃算?

- 自主購買還是引導操作?建行一支行被投訴“引導”存款用戶買基金|金融曝光臺

- 年內首批儲蓄國債開賣!多家大行網點售賣首日即售罄,中小行仍有一定“存貨”

聯系我們

- 郵 箱: money@staff.sina.com.cn

- 電 話:010-62676252

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2025 SINA Corporation

All Rights Reserved 新浪公司 版權所有