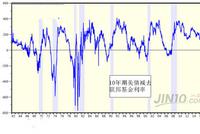

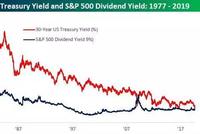

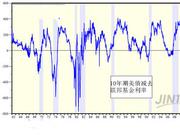

當地時間8月27日,避險情緒進一步壓低美國國債收益率,令長短期美債倒掛的現象持續惡化。2年期美債收益率跌2.5個基點至1.526%,10年期美債收益率跌6.8個基點至1.476%,兩者倒掛5個基點,創2007年3月以來新高;3個月期繼與10年期美債收益率倒掛后,12年來首次與30年期美債收益率出現倒掛,30年期美債收益率10年來首次低于標普500股息收益率。

原標題:30年期美債收益率首次跌破2% 美債收益率倒掛或惡化 來源:每日經濟新聞 每經記者 蔡 鼎 每經編輯 吳永久 就市場情緒來看,似乎沒有什么能阻止全球國債收益率的不斷下滑。當地時間周三,10年期美債收益率跌至近三年低點的水平至1.45%,低于2年期美債1.5%的收益率。同日,30年期美債收益率史上首次跌破2%的整數心理關口至1.907%,創歷史新低。雖然隨后反彈至1.943%,但仍低于3個月和1個月等短期美債的收益率。 除了美債收益率走低外,全球其他國家的情況大同小異,例如英國10年期國債收益率創3年來新低,德國10年期國債收益率跌至創紀錄的-0.72%。 美債收益率倒掛或惡化 CMR集團分析師David Liu在接受《每日經濟新聞》記者采訪時表示,“30年期債券收益率下降的根本原因還是投資者對近期市場風險的預期升高了,由于對經濟發展的悲觀情緒,投資者的投資選擇變少了,所以轉向長期投資。所以收益率倒掛有可能預示著美國經濟存在危機風險。從經驗來說,收益率倒掛之后1~2年的確有很大可能出現危機。” 除了30年期美債收益率跌至歷史低點外,3個月期與10年期、3個月與30年期,以及2年期和10年期的美債收益率目前均處于倒掛狀態。對此,David Liu進一步指出,目前看來造成倒掛的原因并沒有很大改善,所以存在持續倒掛可能。 “3個月期和30年期美債收益率倒掛是最后出現,說明情況在往極端方向發展。而且經濟的實際發展和投資者的預期是一個互動過程,目前大家對全球貿易的預期較悲觀,所以這個互動過程的負面影響可能造成收益率倒掛進一步惡化。”David Liu表示。 交易員們也指出,不斷升級的貿易摩擦是8月美股和美債市場大幅波動的催化劑,其中包括10年期國債收益率重挫60個基點。盡管如此,但市場對美債的需求仍然強勁,這可能表明交易員們相信全球經濟將出現更大規模、更惡性的衰退,且通脹將長期下降。 CNBC報道稱,通脹預期不溫不火,加上美聯儲被視為無力推高物價,引發了一波購買美債的熱潮——投資者傾向于在通脹高企時拋售美債,因為這會侵蝕債券固定支付的購買力。另外,美聯儲一直試圖將通脹控制在其2%的目標左右,認為2%的通脹對美國經濟來說是既健康又可持續的。不過,盡管利率處于歷史低位,但物價漲幅依然溫和。 債市的通脹預期也可能最明顯地體現在美國通脹保值債券(TIPS)的收益率上。TIPS和其他美國國債一樣,但不同之處在于,TIPS會定期根據通貨膨脹進行調整。因此,TIPS收益率與標準美國國債收益率之間的息差可以用來近似反映市場的通脹前景。 10年期英債收益率創新低 策略師們表示,目前全球債市正受到多重力量的夾擊,目前正形成一個“漩渦”,吸引那些不得不購買債券的投資者。隨著債券價格的走高,收益率也不斷走低。 目前,全球經濟正在放緩,越來越多的跡象表明,歐洲可能進入衰退,絕大多數新興市場經濟體的出口也都出現了下滑。此外,地緣政治的不確定性也在蔓延,倫敦當地時間周三,英國首相鮑里斯·約翰遜將議會休會的時間推遲到10月中旬,限制了辯論時間,增加了達成無協議“硬脫歐”的可能性,這導致英鎊暴跌,10年期英國國債收益率跌至三年來的最低水平。 許多策略師預計,美債并不會步世界其他國家或地區的后塵,即出現負收益率,但他們的確承認負收益率的美債確實也有可能發生。收益率下滑的另一個方面,是如果全球貿易形勢出現重大進展,那么各國國債收益率可能會迅速飆升。然而,策略師們對這種情況是否會很快發生持懷疑態度。 (本文有刪減)[詳情]

新華社華盛頓8月28日電 財經觀察:經貿爭端令美債收益率承壓 新華社記者楊承霖 美國國債收益率28日再現整體下跌,其中30年期國債收益率下跌至1.93%附近,為歷史最低水平。分析人士擔憂,美債可能在美方挑起經貿爭端引發的避險風潮下加速跌向負收益率,給全球金融體系帶來劇烈沖擊。 數據顯示,最受全球金融市場關注的10年期國債收益率當天跌至1.5%以下,為2016年6月來的最低水平;2年期國債收益率也跌至1.5%左右,為2017年9月來最低水平。 近期,受經貿爭端升級、全球經濟放緩等因素影響,美債收益率基本處于下跌態勢,其中10年期國債收益率近一年來的跌幅約為135個基點。 美債收益率迅速下跌讓金融界人士擔憂美債存在陷入負收益率的風險,更擔憂關稅威脅和經貿爭端升級,可能加速導致美債收益率跌向負值。 業界一家資產管理公司首席投資官馬克·赫彭斯托爾稱,目前很多人擔心負收益率將蔓延至美國國債。美聯儲前主席艾倫·格林斯潘日前也表示,美國國債收益率降至零以下沒有障礙。 美國太平洋投資管理公司全球經濟顧問約阿希姆·費爾斯日前警告,如果貿易緊張局勢繼續升級,美債轉入負收益率的速度可能會超過許多投資者的預期。 由于美債在全球金融市場發揮著重要作用,分析人士對于美債陷入負收益率的風險感到擔憂。安聯集團首席經濟顧問穆罕默德·埃爾-埃利安警告,一旦美債進入負利率,將非常令人擔心,因為美國作為全球最大的金融市場,負收益率將會“破壞一切”,“現有金融體系無法在負收益率基礎上運行”。 埃利安說,現有金融體系在負收益率下無法提供優良的人壽保險和退休金。這將使得消費者和家庭傾向于進一步規避風險。此外,負收益率還將破壞銀行體系,對經濟運行產生巨大影響。 在收益率劇烈下跌的同時,美債收益率延續了此前令金融界廣泛擔憂的倒掛態勢。美聯儲數據顯示,2年期與10年期國債收益率已經進入倒掛,而3個月期與10年期國債收益率倒掛程度接近2008年金融危機前的水平。 短期國債收益率高于長期國債收益率的反常狀態被稱為“倒掛”,被視為美國經濟即將進入衰退的預警信號,這是目前廣泛令人擔憂的動向。[詳情]

原標題:五大理由證明美債收益率倒掛或許只是一個虛假信號 五大理由證明,市場擔憂的美債收益率曲線倒掛或許只是一個虛假信號。 近段時間以來,美債收益率曲線倒掛嚇壞了全球金融市場,許多分析人士都篤定,全球經濟衰退的警報已經拉響。但投資大師路易斯·納維利爾(Louis Navellier)卻表示,有五條理由足以證明,此次收益率曲線發生倒掛后,離全球經濟衰退還相距甚遠。 理由之一:許多“第一次倒掛”都是錯誤的信號 從下圖可以看出,美債收益率曲線多次“第一次倒掛”都是虛驚一場,因為曲線倒掛了一兩次之后,就不再持續了。在最近6次經濟衰退之前,該指標有3次都發出了虛假信號:在1970年經濟衰退前,1966年和1968年發出衰退信號;在1900-1991年經濟衰退前,1986年和1988年都出現倒掛;在2001年進入相對溫和的經濟衰退之前,1995年和1998年都出現了倒掛信號。 理由之二:領先經濟指標指數(LEI)尚未見頂 10年期美債收益率與聯邦基金利率之間的息差只是領先經濟指標指數的10個組成部分中的一個,但關于收益率曲線的報道卻鋪天蓋地,占了其中的90%。LEI中的10個指標可比單純的倒掛的收益率曲線要靠譜得多,過往歷史表明,在過去4次經濟衰退發生前,LEI均在全球經濟衰退發生前達到峰值。上周四公布的7月份LEI指數雖出現小幅上升,但尚未見頂。 該指標大概會在經濟衰退發生的前10-20個月發出警告: LEI在1979-1982經濟衰退開始之前的14個月達到頂峰; LEI它在1990-1991溫和的經濟衰退開始之前的17個月達到頂峰; LEI在2001年相當溫和的經濟衰退開始之前的10個月達到頂峰; LEI它在2008-2009“嚴重衰退”開始之前的20個月達到頂峰。 理由之三:目前還沒有經濟衰退的明顯跡象 上周,7月美國零售額環比增長0.7%,截至7月份過去三個月的同比增長5.4%,在線銷售同比增長14.7%。亞特蘭大聯儲預測美國GDP增速為2.2%,雖不高但仍較為樂觀。美國第2季度收入同比增長5%,創歷史新高,預計明年收益率為10.4%。 美國全國房地產經紀人協會(National Association of Realtors)宣布,成屋銷售增長2.5%,至542萬套。美國6月份的儲蓄率為8.1%,在過去12個月里,個人儲蓄總額規模升至1.3萬億美元。以上數據表明美國經濟尚未明顯衰退。 此外,歐洲央行和美聯儲之前的政策分歧,活生生顛倒了收益率曲線。若這兩大央行能并行,收益率曲線便不會呈現今日之狀。 理由之四:海外“負利率陣營”拉低長期美債利率 歐洲和日本負利率規模高達17萬億美元,如果全球投資者想要在全球市場擁有充足流動性的主要儲備貨幣上獲得正收益,他們別無選擇,只能投資美國國債。外匯市場是一個每天交易額高達數萬億美元的市場。大量以美元為基礎的金融工具涌入市場使美元走強,并人為壓低了美國利率。因此,美債收益率曲線也有可能并非基于經濟衰退才發生倒掛。 摩根大通(106.8, 1.06, 1.00%)首席執行長戴蒙(Jamie Dimon)在1年前就說過,10年期美債收益率在未來可能會高于4%。 理由之五:美聯儲3年內9次提高短期美債利率,人為導致了倒掛 奧巴馬在任7年期間,美債利率接近于零。但在2016美國選舉年,美聯儲將利率下限從0%調至0.25%,接著從0.25%調至0.50%。接著,在2016-2018年期間,美聯儲加息8次。可能因為2018年12月美聯儲的加息顯得過猛,市場進行了近-20%的調整,經濟增速開始放緩。再加上2019年歐洲的負利率政策也導致長期利率暴跌,人為造成收益率曲線倒掛。 綜上五條理由,納維利爾稱,投資者不要被收益率曲線倒掛給嚇到了,這次的倒掛或許真的跟以前不一樣。[詳情]

原標題:衰退擔憂加劇 30年期美債收益率跌至記錄新低 來源:FX168 指標30年期美債收益率周三(8月28日)跌至紀錄低點,而美國收益率曲線進一步反轉,因固定收益交易商愈發相信通脹將保持溫和,經濟成長將放緩。 30年期美國國債收益率跌至1.907%,打破了8月初創下的歷史低點1.916%。30年期國債收益率隨后自低點回升至1.943%,仍低于3個月和1個月期國債等期限短得多的美國國債的收益率。 與此同時,收益率曲線反轉在周三繼續惡化。基準10年期美國國債收益率在周二連續第二天下跌后,進一步跌破兩年期國債的收益率,其分別為1.469%和1.504%。收益率隨著價格上漲而下降。 債券交易員認為,10年期國債收益率低于兩年期國債收益率是一個明顯的衰退信號。在8月份之前,這部分收益率曲線的最后一次反轉始于2005年12月,比金融危機和隨后的衰退早了兩年。 3個月期美國國債收益率與10年期美國國債收益率之間的息差降至-54.5個基點,為金融危機前以來的最低水平。 Seaport Global Holdings美債交易主管Tom di Galoma表示,“亞洲投資者對任何一種收益率都有很高的出價。我的感覺是,世界上沒有足夠的固定收入來滿足需求。這是一種單向交易。” “但我的感覺是,利率告訴你,未來會有一些非常壞的消息,”他補充說。“我們不知道這是什么,但這是我得到的信號。” 交易員們紛紛指出,貿易局勢緊張是8月份股市和債市大幅波動的催化劑,其中包括10年期美國國債收益率下跌60個基點。不過,盡管全球最大的兩個經濟體之間出現了最新的摩擦,但美國國債需求依然強勁,這可能表明,交易員相信全球經濟將出現更大規模、更惡性的衰退,通脹將長期下降。 通脹預期不溫不火,加上美聯儲被認為無力推高物價,引發了一波購買美國國債的熱潮,因交易商試圖鎖定他們認為將長期高于通脹的利率。投資者傾向于在通脹高企時拋售美國國債,因為這會侵蝕債券固定支付的購買力。 美聯儲試圖將通脹率控制在2%左右,認為這一速度對美國經濟來說既健康又可持續。不過,盡管利率處于歷史低位,但物價漲幅依然溫和。 債券市場的通脹預期可能最明顯地體現在美國通脹保值債券(TIPS)的收益率上。 TIPS和其他美國國債一樣,但不同之處在于,TIPS會定期根據通貨膨脹進行調整。因此,TIPS利率與標準美國國債利率之間的息差可以用來近似反映市場的通脹前景。 注:本文有刪減修改[詳情]

新浪財經訊 8月28日,美國兩年期與十年期國債收益率倒掛幅度擴大至6個基點;美國三十年期國債收益率觸及紀錄低位1.91%,日內跌5.5個基點。 [詳情]

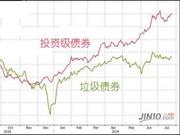

原標題:新債王連同兩位投資大佬發話:別再沉迷眼前高收益 加速逃離這個市場 來源:金十數據 新債王連同兩位投資大佬發話:別再沉迷眼前高收益 加速逃離這個市場 相信沒有多少人可以想到,在剛過去不久的第二季度,債券市場三位公認的投資者高手——岡拉克(“新債王”、雙線投資首席執行長)、伊凡辛(太平洋投資管理公司首席投資官)和米納德(古根海姆首席投資官)都交上了一份令人失望的答卷,他們對當前的市場環境顯得相當無奈。 三位投資界大佬不約而同地拒絕投資公司債券,正好表明了業內人士對債市泡沫的擔憂。岡拉克在最近幾個月就一直強調自己的觀點,認為美國企業債市場很有可能出現重大危機,尤其是許多投資者瘋狂涌入BBB級企業債,更加劇了債市泡沫的破壞力。 面對這樣的情況,路透社報道稱,岡拉克、米納德和伊凡辛三位大佬目前采取大致相同的策略,即長期持有政府債券,等待他們所預見的動蕩過去,然后再回購企業債券。 多年來,投資者一直對美國企業債券的高風險性頗多詬病。但今年以來,由于市場對經濟衰退的擔憂不斷加劇以及違約率自去年底開始不斷上升,投資者對企業債的態度發生明顯轉變。隨著經濟增長前景變得愈發低迷、各國央行變得更加寬松,投資者對美國企業債的興趣大幅上升。 此外,美國企業債之所以在近期大受歡迎,還跟其高收益(相對于國債而言)有很大關系。根據巴克萊等投行和機構聯合編制的一項指數顯示,以美銀美林統計的美國企業債券指數作為衡量標準的話,美國企業債券今年的總回報率為13.4%,而美國國債今年迄今的回報率僅有8.1%。 在超低、甚至是負收益率的債務背景下,由于缺乏替代品,美國公司債券成為許多投資者的天然投資目的地。美銀美林的數據顯示,全球所有收益率為正的投資級企業債券中,約95%在美國。 盡管如此,岡拉克、米納德和伊凡辛還是一直在減持企業債券,雙線投資、太平洋投資和古根海姆公司的相關高層在接受采訪時都曾表示,他們寧愿暫時忍受業績不佳,也不會冒險增持企業債券。岡拉克對此表示: “現在的情況就跟1993年相似,在當年的總回報策略中,我們從未持有過任何一家公司的債券,對此心存疑問的投資者大可去查證一下。尤其是當公司債券價值被嚴重高估、利率因衰退風險加劇而下降時,我們更應該回避這類資產。” 另外兩位投資界大佬對企業債的看法,也和岡拉克相似。截至6月30日,伊凡辛管理著太平洋投資管理公司1.84萬億美元的資產。他認為企業信貸從根本上是疲弱的,如果經濟惡化,債市泡沫破裂可能會帶來非常嚴重的后果。米納德則認為: “隨著美聯儲開始放松貨幣政策,試圖提振通脹,整個固定收益領域的信貸利差已然吃緊。在這場流動性驅動的漲勢中,信貸息差可能會收窄,歷史表明,現在進入債市要承擔更大的風險。” 這三家公司目前一致認為,它們應該將把資產配置中的企業債頭寸保持在盡可能低的水平,哪怕這可能會犧牲短期的利益,但會贏得長期勝利。伊凡辛表示: “我認為發達國家國債收益率過低且很容易倒掛,但企業債的情況更加糟糕,因此我們公司對低敞口感到放心。當然了,如果國債收益率最終飆升,我們也會考慮加大買入量。唯一的問題是,這將在何時發生,以及催化劑是什么。”[詳情]

Copyright ? 1996-2019 SINA Corporation, All Rights Reserved

新浪公司 版權所有