文 財信研究院 宏觀團隊

伍超明 段雨佳

摘要

核心觀點:

一、美國大選塵埃落地,特朗普強勢回歸。在2024年美國大選中,特朗普以壓倒性優勢勝出,其所在的共和黨也在國會選舉中掌控了參眾兩院。這一“三權合一”或三權獨攬的政治格局,意味著特朗普的政策在政府高層將面臨更少的阻力,無論是在國內政策還是外交政策上,都更有可能實現立法突破,并提升政策實施的效率。

二、重溫特朗普五大領域政策主張:特朗普的政策立場以振興美國制造業為核心,主要包括經濟金融政策、對外政策、產業政策、民生政策和社會政策等五大領域。綜合來看,其稅收政策、關稅政策、移民政策、能源政策對美國經濟可能產生較大的直接影響。

三、特朗普2.0“新政”對美影響評估:降低增長,推高通脹。我們分別測算了關稅政策、減稅政策、移民政策、能源政策對美國經濟增長和通貨膨脹的影響。結論顯示,稅收和能源政策對經濟增長有促進作用,但稅收政策會推高通脹,而能源政策則有助于降低通脹;相比之下,關稅和移民政策均對經濟增長產生負面影響,同時也會推高通脹。在此基礎上,進一步估算了溫和與極端兩種政策組合對美國經濟的影響。在溫和情形下(減稅政策+10%關稅(被征稅經濟體實施反制措施)+驅逐130萬非法移民+能源政策),預計2025年美國GDP增速將降低0.6%,2026年增長0.4%;2025年通脹上升1.6%,2026年進一步上升1.2%。在極端情形下(減稅政策+10%普遍關稅、60%中國關稅(被征稅經濟體實施反制措施)+驅逐830萬非法移民+能源政策),2025年美國GDP增速下降1.6%,2026年降幅擴大至3.7%;通脹方面,2025年上升4.2%,2026年提高至4.4%。

四、“新政”實施節奏與程度:移民>關稅>稅收和能源。在稅收政策方面,預計特朗普將加速推進減稅政策,但減稅帶來的巨大財政赤字或引發兩黨激烈討論,為稅收立法帶來阻礙。對于關稅政策,預計部分政策將快速落地,整體呈漸進式特征。移民政策上,驅逐非法移民在政策實施上或享有第一優先級,實際規模可能介于130萬至830萬之間,市場預計2025年將驅逐50-150萬移民。能源政策方面,推進時間具有不確定性,部分需要時間較長。

五、“新政”組合對美國貨幣政策與資本市場的影響:在貨幣政策上,特朗普政策或引發美國二次通脹,美聯儲存在再次加息的可能性。資本市場方面,預計美元將保持強勢,非美貨幣承壓;黃金高位震蕩;美股面臨多空交織,高位波動加劇;美債利率維持高位,債券價格承壓。

正文

一、美國大選塵埃落地,特朗普強勢回歸

2024年11月6日,美國大選塵埃落地,共和黨候選人特朗普強勢勝選。從總統選舉結果看,特朗普在關鍵搖擺州中取得全面勝利,以312張選舉人票大幅領先民主黨候選人哈里斯。從國會選舉結果來看,在參眾兩院的選舉中,共和黨分別拿下53席和218席,均過半數(見圖1-2),意味著特朗普與共和黨同時掌控了立法權、行政權和司法權,真正做到了三權獨攬,有望成為二戰后美國最有權力的總統。

共和黨橫掃白宮、參眾議院,意味著新任期內特朗普政策將得到更為高效和徹底執行。三權獨攬的政治格局意味著特朗普政策在政府高層掣肘較小,共和黨理論上可以通過任何非修憲性質的法律,對特朗普推動其自身議程有較大幫助,無論是在國內政策還是外交政策,都有望實現更多的立法突破和政策實施。

鑒于特朗普2.0的強勢影響力,我們將聚焦特朗普政策對美國國內經濟的影響,定量分析其三權獨攬后,各項政策對美國GDP、通貨膨脹等的可能性影響。

二、重溫特朗普五大領域政策主張

特朗普的政策立場以振興美國制造業為核心,主要包括經濟金融政策、對外政策、產業政策、民生政策和社會政策五大領域(見表1)。

綜合來看,在“特朗普2.0”的五大政策領域中,稅收政策、關稅政策、移民政策、能源政策對美國經濟可能產生較大的直接影響。下文我們將基于學術界相關文獻與智庫文章估計每一項政策對美國國內經濟增長和通脹的影響,探討各項政策組合疊加的可能效果,并在此基礎上,分析這四項政策的實施節奏以及對資本市場和貨幣政策的影響。

三、特朗普2.0“新政”對美國經濟影響:降增長、提通脹

(一)稅收政策:促進增長,推高通脹

《減稅和就業法案》(TCJA)法案永久化是本次減稅政策核心,效果更多體現在落地后第二年。在本輪競選中,特朗普提出的減稅政策主要包括TCJA法案永久化、將公司所得稅率進一步降低至15%、免除小費稅與加班工資所得稅等。Tax Foundation等機構的測算結果顯示,TCJA法案永久化對經濟與通脹的影響最為明顯,是減稅政策的核心。根據DALLASFED(2023)的實證估計,在特朗普的第一輪任期中,2017年推出的TCJA使美國GDP水平比沒有減稅情況下高出約1.3個百分點,其中大部分增長集中在2018年。

特朗普2.0“新政”中的系列減稅政策,預計將拉動2026年美國GDP、通脹分別提高1.7和0.6個百分點。鑒于TCJA是在2025年底到期,如果被延長,其效果大概率在2026年體現出來,而其他減稅政策的推進需經國會立法,需要時間。因此,我們將本次減稅政策的影響計算在2026年。根據Tax Foundation的研究,TCJA永久化、免除加班所得稅、降低公司所得稅、免除社保所得稅與免除小費稅將分別拉動GDP 提高1.1、0.3、0.2、0.1與0.1個百分點,總計拉動GDP增長1.7個百分點(見圖3),并推高通脹0.6個百分點。

“新政”中的系列減稅政策將導致更高的財政赤字,進一步激化美國政府的債務壓力。財政赤字的無序擴張及政府債務的可持續性問題,一直是美國經濟增長中隱憂并被詬病,但特朗普2.0“新政”中的減稅政策將進一步激化美國政府的債務壓力。美國盡責聯邦預算委員會CRFB估算結果表明,TCJA永久化、免除加班所得稅、免除社保所得稅、免除小費稅與降低公司所得稅將分別擴大美國未來10年財政赤字5.4、2.0、1.3、0.3與0.2萬億美元,共計9.2萬億美元(見圖4)。

(二)關稅政策:降低增長,推高通脹

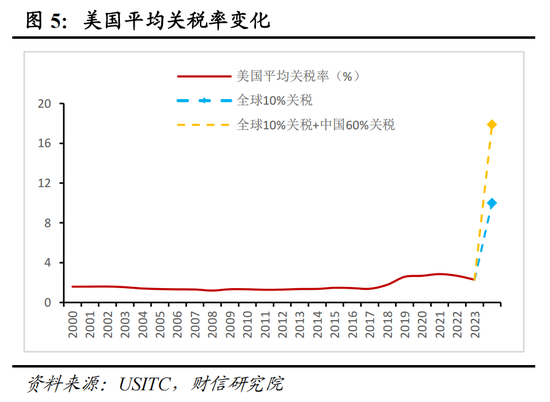

加征關稅預計將使美國加權平均關稅率由2.3%提升至17.9%。2023年,美國進口商品總額為3.2萬億美元,根據美國國際貿易委員會(USITC)公布的美國進口CIF到岸價值估算出的平均關稅率約為2.3%。假設特朗普2.0“新政”對所有貿易伙伴征收10%關稅,并對中國單獨征收60%關稅,預計將使美國平均關稅率上升至17.9%(見圖5),將對美國貿易與經濟產生較大影響。我們將對10%的普遍關稅與60%的中國關稅分別進行定量分析,并在10%與60%的關稅組合下考慮被征稅國家對美國進行同等反制措施的經濟影響。

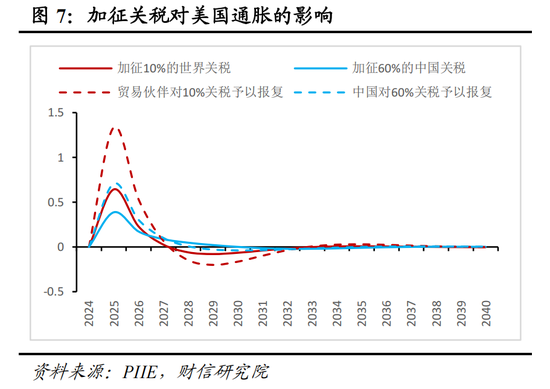

1、對所有經濟體征收10%的關稅:2025-2026年美國增長將降低0.1-0.4%,通脹抬升0.2-0.6%。假設10%關稅政策在2025年實施,并在整個預測期內不變(下同),根據美國彼得森國際經濟研究所(PIIE)的研究,關稅對通脹的影響將在2025年立即體現,但對GDP的影響更多體現在2025年之后。具體來看,預計2025年經濟增長率將下降約0.1%,到2026年降幅將擴大至0.4%,盡管長期增速有所恢復,但仍不及無關稅時期(見圖6)。在通脹方面,預計2025年通脹率將提高約0.6%,2026年上升0.2%,長期內關稅對通脹的影響將逐漸消退(見圖7)。

2、對中國單獨征收60%關稅:2025-2026年美國增長變化-0.1-0.0%,通脹抬升0.2-0.4%。根據PIIE的研究結論,關稅對通脹的影響將在2025年立即體現,但對GDP的影響更多體現在2025年之后。具體看,預計2025年美國經濟增長基本不受影響,到2026年下降約0.2個百分點,中長期經濟增長將持續低于無關稅水平(見圖6)。在通脹方面,預計2025年通脹率上升0.4%,2026年進一步上升約0.2%,長期影響將逐漸消失(見圖7)。

3、被征稅國家對美國采取同等反制措施:2025-2026年美國增長降低0.4-1.3%,通脹抬升0.8-2.0%。若貿易伙伴對10%關稅實施同等反制措施:預計2025年GDP下降0.4個百分點,2026年將進一步下滑1.3個百分點,長期經濟增長放緩約0.2個百分點;通脹方面,預計2025年上升1.3%,2026年提高0.5%,長期影響將逐漸消退(見圖6-7)。若中國對60%關稅實施同等反制措施:2025、2026年經濟增長分別下降0.1%、0.4%,長期放緩約0.2%;通脹將分別上升0.7%、0.3%,長期來看,通脹將恢復到無關稅時的狀態(見圖6-7)。總體看,若貿易伙伴和中國均采取反制,2025-2026年美國GDP增長將下降0.4-1.3%,通脹上升0.8-2.0%,長期GDP下降0.4個百分點,通脹最終恢復至無關稅水平。

(三)移民政策:降低增長,推高通脹

近年來移民是美國人口增長的主要貢獻。根據美國國會預算辦公室(CBO)的估計,2022至2024年,進入美國的凈移民人數分別為220萬、330萬和330萬人,三年總計880萬人,其中約80%為通過非正式渠道進入美國的移民或難民,這些移民是美國人口增長的主要貢獻,將美國人口增長率從此前的0.4%大幅提高至1.2%(見圖8)。為減少非法移民對公共資源的壓力,特朗普2.0“新政”主張實施美國有史以來最大規模的移民驅逐行動,并提出要效仿1956年艾森豪威爾政府期間的130萬人移民驅逐行動。根據Pew Research Center基于美國社區調查數據估計,美國現有大約830萬的非法移民。因此,我們將830萬和130萬分別設為移民驅逐規模的上下限,評估這兩種規模的驅逐行動對經濟與通脹的影響。

驅逐130萬非法移民:2025-2026年增長將降低0.2-0.7%,通脹抬升0.3-0.5%。假設移民政策在特朗普上任后第一天開始實施(下同)。根據PIIE的研究,在GDP增長方面,預計2025年將下降約0.2個百分點,到2026年降幅將擴大至0.7個百分點,中長期將持續下降1個百分點左右(見圖9)。在通脹方面,預計2025年將抬升約0.3%,2026年增長0.5%,長期將逐漸恢復到無關稅時的狀態(見圖10)。

驅逐830萬非法移民:2025-2026年增長將降低1.2-4.4%,通脹抬升2.2-3.4%。參考PIIE的研究,預計2025年經濟增長將減緩約1.2個百分點,2026年降幅將擴大到4.4個百分點。在隨后的2027-2031年間,經濟增長率可能降低約7個百分點,最后經濟增長將持續下降約6個百分點(見圖9)。在通脹方面,2025年和2026年的通脹率預計分別增長約2.2%和3.4%,但長期通脹水平將逐漸恢復至未實施關稅政策時的水平(見圖10)。

(四)能源政策:促進增長,降低通脹

特朗普2.0政策承諾將大幅提高石油產量,以削減能源成本,油價中樞或較大幅度下降。近幾年來,拜登政府推崇清潔能源繁榮,美國能源行業投資在油價相對較高的情況下并沒有出現大幅提升(見圖10)。特朗普的能源政策將推動美國原油增產,壓低油價以削減能源成本,在其第一任期內,油價中樞大致降至了60美元/桶附近(見圖12)。

油價每下降10美元將促進增長0.3%,降低通脹0.4%。我們綜合參考學術界Blanchard & Gali(2007)和Gagliardone & Gertler(2023)等人對油價沖擊的研究,預計實際油價每上漲10%,當年GDP將額外下降約0.2個百分點,通脹將上升約0.3個百分點,且對通脹的影響在四年內持續存在。因此,若特朗普2.0“新政”推動油價下降10美元,預計將提高GDP增長0.3個百分點,降低通脹0.4個百分點。

(五)政策疊加效果:降低增長,推高通脹

基于上面的分析,我們將政策分為溫和與極端兩種組合情形,分別加總得到對應情況下美國GDP增長和通脹的預測值。鑒于各項政策落地的時間不同,我們列出了兩種情形下,政策組合分別對美國2025年、2026年經濟與通脹的影響結果(見表1-2)。

溫和情形:減稅政策+10%關稅(反制)+驅逐130萬非法移民+能源政策。在該情形下,2025年美國GDP增速將降低0.6%,2026年增長0.4%;2025年通脹上升1.6%,2026年上升1.2%。

極端情形:減稅政策+10%普遍關稅、60%中國關稅(反制)+驅逐830萬非法移民+能源政策。該情形下2025年美國GDP增速下降1.6%,2026年降幅進一步擴大至3.7%;通脹方面,2025年上升4.2%,2026年提高至4.4%。

四、“新政”實施節奏與程度:移民>關稅>稅收和能源

(一)稅收政策:較第一任期推進較快,但或面臨阻礙

一方面,相較第一任期,特朗普2.0“新政”或將提前開始推進減稅政策。特朗普第一任期內推行的TCJA稅改法案,大部分條款將于2025年年底到期,與其上一任期內醫改法案失效后延遲至2017年9月才轉向稅改相比,本次特朗普或將有所準備,在其就任后提前開始推進相關政策的立法。另一方面,減稅帶來的巨大財政赤字或引發兩黨激烈爭論,為稅改立法帶來阻礙。根據前文減稅政策對財政赤字的影響分析,一系列減稅政策或將擴大美國未來10年財政赤字9.2萬億美元,進一步激化美國政府的債務壓力。巨大的財政壓力或將引發兩黨的激烈爭論,盡管共和黨在本次選舉中掌控國會兩院,但其在眾議院和參議院多數席位的優勢并不明顯,微弱的多數席位優勢有可能會使共和黨國會領導人在國會推進特朗普的所有稅務主張時面臨阻礙。

(二)關稅政策:部分政策落地較快,整體呈漸進式特征

按照程序和所需時長,加征關稅的方式大致可以分為三類:1)援引《國際緊急經濟權力法》(IEEPA),總統在宣布國家進入緊急狀態后,不需要經過國會立法或特定的調查程序,即可對相應國家征收沒有上限的關稅稅率,2019年美國就通過IEEPA對墨西哥加征了20%的關稅。2024年11月26日,特朗普在社交媒體Truth Social稱,將對進口自中國的所有商品額外征收10%的關稅,并對來自墨西哥和加拿大的所有進口商品征收25%的關稅。我們推測這類關稅政策或將援引IEEPA,在特朗普上任后得到較快執行。2)依據美國國內貿易法,包括301調查、201條款以及232條款等。由于美國已對中國大部分出口商品進行過301調查,如果對現有清單內商品增加關稅幅度,無需開啟新一輪調查,理論上可以快速生效。3)通過國會立法,所需時間更長,取消最惠國待遇、實施對等關稅以及全面關稅等均需通過國會。

綜合來看,鑒于關稅政策對美國經濟與通脹的較大影響,我們認為部分關稅政策可能將快速落地,但取消中國最惠國待遇、對中國加征60%關稅與對所有貿易伙伴加征10%關稅可能將漸進實施,變數較大,以保證美國與被征稅國家有足夠的談判空間。截至最新,PolyMarket交易數據顯示,當前市場預期特朗普有30.5%的概率在上任半年內征收高額關稅,有13.5%的概率在其百日“新政”期間對中國加征40%的關稅(見圖13)。盡管短期內對中國加征高額關稅的概率較低,但市場普遍認為,特朗普仍有較大可能性在執政首周對中國采取關稅措施,達48.5%(見圖14)。

(三)移民政策:第一優先級+最易實施,規模或面臨挑戰

一方面,移民問題是本次特朗普競選中的關鍵議題,享有第一優先級地位。其競選綱領中的第 1 條(封鎖邊境,阻止移民入侵)、第 2 條(執行美國歷史上最大規模的驅逐行動)與第 10 條(制止移民犯罪泛濫)均涉及移民問題。同時,2024年11 月 18 日特朗普在社交媒體 Truth Social 上確認,其上臺后將宣布國家進入緊急狀態并通過軍隊遣返在美非法移民。另一方面,總統在移民政策方面擁有較高的自主裁量權,特朗普就任后可以通過行政命令來進行非法移民的驅逐。同時,加強邊境安全是包括副總統萬斯、已提名國務卿盧比奧、司法部長蓋茨、國土安全部長諾姆、國家情報總監加巴德等多人的共識,特朗普任命的新一任邊境事務總管霍曼表示將進行“有史以來規模最大的非法移民驅逐計劃”。因此,移民政策或將成為特朗普上臺后落下的第一把“達摩克利斯之劍”。截至最新,PolyMarket交易數據顯示,當前市場預期特朗普有78.5%的概率在上任首日開始實施遣返移民政策,有95.7%的概率在其百日新政期間開始實施(見圖15)。

綜合來看,鑒于驅逐美國現存830萬非法移民對美國經濟增長與通脹影響較為嚴重,但考慮到特朗普多次提出將實施“有史以來規模最大的非法移民驅逐計劃”,我們推測本次特朗普驅逐非法移民規模在130萬以上,但遠低于830萬的驅逐規模。截至最新,PolyMarket交易數據顯示, 當前市場普遍預期特朗普將在2025年驅逐50-150萬移民(見圖16)。

(四)能源政策:推進時間具有不確定性,部分需要時間較長

盡管能源政策能夠促進美國GDP增長并降低通脹,但部分政策需要時間推進。特朗普目前提出的能源政策有:1)加速在聯邦土地和海岸的石油鉆探項目,不需要國會的通過,特朗普上任后即可推進;2)退出巴黎協定,雖然不需要參議院的通過,但國際上退出巴黎協定需要一年的通知期,因此正式落地至少需要一年的時間;3)廢除拜登政府推行的電動汽車稅收抵免政策,需要通過預算調解程序,推進時間具有不確定性;4)其他能源相關法規需要通過國會,需要較長的時間。

五、“新政”組合對美國貨幣政策與資本市場的影響

(一)對美國貨幣政策的影響:有再次加息的可能性

若特朗普完全實現其承諾的各項政策,根據前文計算的政策疊加效果,美國再次陷入通脹的可能性較大。盡管特朗普傾向于寬松的貨幣政策,且多次表態將直接干預美聯儲決策,然而其政策框架內的通脹壓力與其倡導的低利率環境難以兼容。若美國再次發生通脹,美聯儲貨幣政策或將從降息周期中再度轉向,進行二次加息,正像特朗普第一任期那樣(見圖17)。

(二)對美國資本市場影響:美元強勢,美股與黃金高位震蕩,美債承壓

1、匯率:美元保持強勢,非美貨幣承壓

盡管特朗普傾向于推動弱美元來提振美國出口,但其政策組合將難以實現弱美元,反而將從通脹、風險偏好等層面影響匯率走勢,從而利多美元(見圖18)。

從通脹來看,高通脹將繼續支撐美元走強。根據前文分析,高關稅、減稅、驅逐移民政策等均帶有明顯的通脹屬性,美國再次通脹的可能性較高,導致美聯儲降息掣肘上升,從而對美元繼續走強構成支撐。從風險偏好來看,避險情緒上升將利好美元。若特朗普上臺后成功實施承諾的各項政策,美國通脹上升的幅度將大于經濟增長,經濟將陷入“類滯漲”環境,疊加美聯儲二次加息的可能性加大,普遍的關稅將抑制全球經濟周期復蘇,市場風險偏好將受到抑制,避險情緒上升將利好美元。

2、黃金:高位震蕩概率偏大

從黃金的金融屬性來看,美債實際利率難以下行,對金價支撐有限。若特朗普上臺后成功實施所有政策,美國可能再次通脹,美聯儲由降息轉為二次加息的可能性較高,導致美債實際利率難以回落,對金價的支撐有限。

從黃金的貨幣屬性來看,強美元與央行購金放緩難以對金價形成支撐。一方面,作為美元的替代,強勢美元將對黃金形成利空;另一方面,特朗普傾向于結束地緣戰爭,地緣政治風險下降或將導致央行購金行動階段性放緩,對黃金從利多轉為中性。

從黃金的避險屬性來看,避險情緒對黃金的影響多空交織。一方面,地緣政治風險降低利空金價。若特朗普上臺后成功結束戰爭,由地緣沖突引發的避險情緒在未來可能會弱化,從而對黃金的利多邊際下降。另一方面,經濟復蘇受到壓制引發的市場偏好降低將利多黃金。特朗普政策將引發高通脹,若美聯儲重啟降息,疊加特朗普普遍的關稅或將壓制全球經濟周期復蘇,市場偏好將受到抑制,作為避險資產的黃金可能將受到資金青睞。

3、美股:多空交織,高位波動加劇

在企業盈利方面,減稅政策與通脹環境將提升企業盈利,為美股提供支撐。根據前文分析,特朗普在其稅收政策中不僅將使TCJA法案永久化,而且提出要將企業所得稅進一步降低至15%,疊加其政策組合導致的高通脹環境,企業盈利或將大幅上升。同時,受到相關產業政策支持的板塊,企業盈利的提升空間或將會更大。從估值來看,美債利率走高對估值影響為負。在特朗普的政策組合下,美國或將再次進入高通脹環境,美聯儲二次加息可能性較大,美債利率走高將對美股估值產生負面影響。風險偏好方面,避險情緒上升將壓制美股價格。特朗普的政策組合或將引發美國經濟陷入“類滯漲”環境,若美聯儲開啟加息,疊加特朗普對全球的普遍關稅,市場風險偏好將受到抑制,風險厭惡上升將不利于美股的上漲。

4、美債:利率繼續維持高位,債券價格承壓

二次加息可能性高,債券價格或將繼續承壓。鑒于特朗普政策組合將再次引發美國再通脹風險,美聯儲二次加息的可能性較高,美債利率或將繼續維持高位,價格繼續承壓。

(本文作者介紹:財信研究院副院長、財信金控首席經濟學家)

責任編輯:劉萬里 SF014

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。