意見領袖 | 張瑜

報告摘要

從四個維度來看,美國或開啟新一輪通脹上行的螺旋,這對美國債務壓力和貨幣政策都將是一個巨大的挑戰。

一、消費者通脹預期飆升

今年以來美國消費者通脹預期飆升。4月份的消費者1年期通脹預期繼續飆升至6.7%,創下1981年11月份以來最高值;5年期通脹預期飆升至4.4%,創下1991年7月份以來最高值,2021-22年大通脹時期,1年期和5年期通脹預期的高點也僅為5.4%、3.0%。

在特朗普關稅政策前景下,面對當下美國消費者通脹預期的飆升,應當對未來通脹上行風險保持高度警惕。歷史經驗表明,在面對大通脹周期時,1)消費者的通脹感知更加靈敏。在通脹大幅上行初期,消費者通脹預期的上行時點比實際的通脹上行時點大約要早1-2個季度,比如2021年、2019年、2002年。預計未來幾個月美國消費者通脹預期仍有進一步上行的可能。2)而專業人士通脹預期變化相對滯后,2021-22年彭博一致預期是在“追著實際通脹跑”,通脹預測明顯滯后于實際的通脹上行。目前對今年CPI同比的最新預測是3%,這一幅度大概率也還不能完全體現關稅的影響。3)市場交易的通脹預期雖然相對“及時”,但非常多變。容易受到各種敘事和突然情況的影響。比如僅最近一周,1年期通脹互換定價的通脹預期就下行了約33個BP。

二、通脹寬度仍在回升

通脹寬度越高,意味著經濟體中漲價的范圍越廣。在此背景下,漲價現象極易形成擴散效應,通脹預期升溫以及通脹超預期的概率也越大。

從去年下半年以來,雖然美國通脹讀數在緩慢降溫,但通脹寬度卻已觸底反彈。雖然目前的水平相比2021-22年依然相去較遠,但也高于2015-2019年的中樞。在關稅價格傳導的影響下,通脹寬度與通脹預期一旦相互螺旋加強,通脹上行風險的幅度和持續時間也會更為持久。2024年下半年以來,PCE價格同比上漲的項目比例從62.7%升至72.5%,2015-2019年的中樞為63.6%,2021年下半年-2022年的均值為91.1%;PCE價格同比上漲的支出比例從84%回升至87%,2015-2019年的中樞為80.6%,2021年下半年-2022年的均值為94.7%。

三、關稅的價格傳導效應將逐漸顯現

關稅的影響并未在3月美國CPI數據中得以反映,因關稅對消費者價格的傳導,從進口商到批發/零售環節尚需時間。根據海外研究估計,針對中間品的關稅在實施后1-2個月內即會推高生產者價格,但因零售端庫存調整和競爭以及供應鏈因素的緩沖,關稅對消費者價格的傳導可能存在數個月的時滯;在關稅實施后的12個月內,其對進口價格的傳遞效應或達到累積峰值。目前海外市場機構分析普遍認為,關稅的價格影響大概率會在今年夏季開始明顯體現。

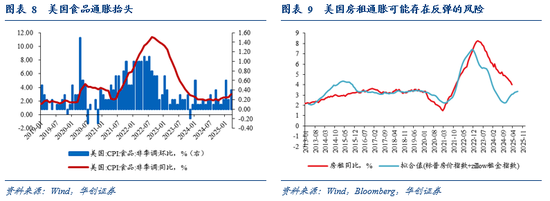

四、食品通脹率先抬頭,租金通脹易上難下

食品通脹率先抬頭。3月CPI食品環比從0.2%升至0.4%,去年環比均值0.2%。食品漲價,既有禽流感導致的雞蛋漲價的影響,可能也與關稅的預期影響有關。作為必需品以及多數食品品類具有易腐性,在漲價預期下,相比于非必選的其他商品,食品價格可能會更快地反映和傳導。

租金通脹存在反彈風險。3月份主要住所租金環比從0.28%升至0.33%,業主等價租金環比從0.28%升至0.4%,去年環比均值分別為0.35%和0.39%。因其在CPI中的權重最大(1/3),租金增速的粘性也意味著核心通脹的粘性。美國房價大約領先租金同比一年半,市場化租金大約領先其半年,從房價和市場化租金走勢來看,今年后期租金同比可能存在一定的反彈風險。

關稅對美國短期通脹影響的靜態評估

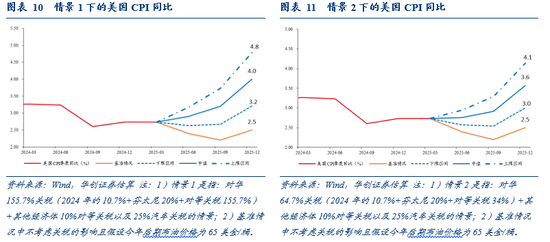

情景1:對華155.7%關稅+其他經濟體10%對等關稅以及25%汽車關稅(目前的情況):對應美國整體進口關稅稅率提升約23.5個百分點,考慮中性和極值估計,或對應今年四季度CPI同比可能分別升至4.0%和4.8%。

情景2:對華64.7%關稅+其他經濟體10%對等關稅以及25%汽車關稅:美國整體進口關稅稅率提升約16.8個百分點,考慮中性和極值估計,或對應今年四季度CPI同比可能分別升至3.6%和4.1%。

需要注意的是,鑒于特朗普持續大幅提高對華關稅以及消費者通脹預期脫錨的風險,關稅對通脹的影響可能存在非線性擴大的風險,一旦出現通脹上升螺旋,存在超出上述影響區間的可能。

美聯儲極大概率陷入兩難處境

鑒于通脹存在極大上行風險,一旦二季度通脹反彈苗頭如期出現,鑒于美聯儲目前依然采取“數據依賴”的決策原則,除非看到失業率大幅飆升或美股美債市場暴跌進而沖擊金融系統穩定性,美聯儲今年才有可能下定決心降息。

美債利率難下,美財政壓力加大

長端美債利率難下。首先,近期十年期美債利率上行,可能更多反映的是流動性沖擊,并未來自通脹預期和通脹風險溢價的回升(市場交易的通脹預期并未反彈反而有所下行)。其次,一旦通脹大幅上行風險逐步證真,后續可能會面臨通脹掣肘。最后,特朗普反復無常的貿易政策、美元“過度特權”帶來的無序制裁以及“對美債征收管理費”、“資本管制”的說法,或導致美債面臨全球投資者的不信任拋售,近期美債利率回升但美元反而走弱可能是一個縮影。

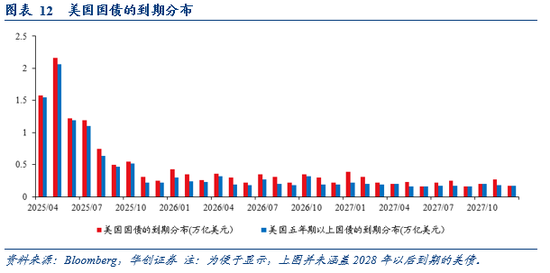

美國財政付息壓力加大。其一,美債到期滾續規模大。今年9月份及之前,將約有7萬億美元的五年期以上的美債到期,而目前存量的加權平均固定息票利率為2.89%。其二,未來數個月美債凈供給壓力較大。9月份之前債務上限大概率得以解決,美財政部發債回補TGA賬戶,美債規模將繼續攀升。

風險提示:1、通脹測算誤差:1)基線情景采用線性外推的方法;2)對關稅的價格估算,僅為線性的系數估算預測,實際中可能存在非線性發展的情況。2、特朗普的關稅政策多變,最后的落地情景可能與當前情況存在較大差異。3、美債流動性沖擊的發展趨勢存在不確定性。4、美國經濟下行風險。

報告目錄

報告正文

一、消費者通脹預期再度飆升

截至2025年3月30日,華創宏觀中國周度經濟活動指數為3.84%,環比2025年3月

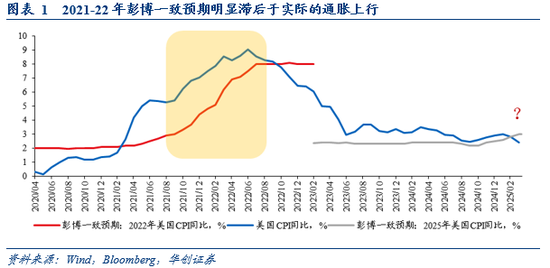

在2021年的杰克遜霍爾年會上,美聯儲主席鮑威爾曾提出,“歷史也曾告訴我們,中央銀行不能想當然地認為臨時性因素導致的通脹會退去。上世紀70年代的兩個時期,能源和食品價格大幅上漲在一段時間內提高了總體通脹率。但是當兩者對整體通脹的直接影響消退后,核心通脹繼續持續地比以前高。一個可能的因素是,公眾已經開始普遍預期更高的通貨膨脹。”

有意思的是,今年以來,美國消費者的通脹預期飆升。密歇根消費者調查顯示,4月份的消費者一年期通脹預期繼續飆升至6.7%,創下1981年11月份以來的最高值;五年期通脹預期飆升至4.4%,創下1991年7月份以來的最高,2021-22年大通脹時期,一年期和五年期通脹預期的高點也僅為5.4%、3.0%。

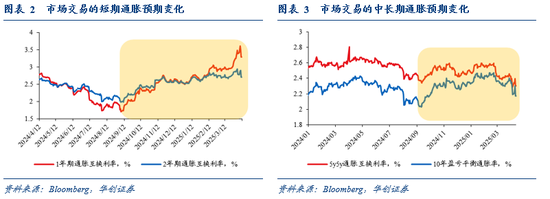

市場和學術研究普遍更加重視專業人士和市場交易的通脹預期。理論上來看確實如此,相比于消費者的通脹預期,后者更加穩定平滑,也更為“專業”。但實際上我們發現:

專業人士的通脹預期可能相對滯后。從2021-22年的經驗來看,彭博一致預期的通脹預測是在“追著實際通脹跑”,通脹預測明顯滯后于實際的通脹上行。以本輪為例,從今年2月份開始,今年美國CPI同比的彭博一致預期才從2.6%逐步上調至目前的3%。3%這一幅度大概率也還不能完全體現關稅的短期價格影響。

市場交易的通脹預期雖然相對“及時”,但非常多變。雖然市場對特朗普政策通脹的定價最早,從去年9月中旬特朗普大選勝率提升時就已開始,但受到各種敘事和突然情況的影響,市場交易的通脹預期變化很快。比如僅最近一周,1年期通脹互換定價的通脹預期就下行了約33個BP。

消費者的通脹感知反而更加靈敏。在通脹大幅上行的初期,消費者通脹預期的上行時點,比實際的通脹上行時點大約要早1-2個季度,比如2021年、2019年、2002年。我們預計,未來幾個月美國消費者的通脹預期仍有進一步飆升的可能。

在特朗普大幅加征關稅的政策前景下,面對當下美國消費者通脹預期的飆升,并且有向1970年代大通脹時期靠近的趨勢,應當對未來通脹的上行風險保持高度的警醒。

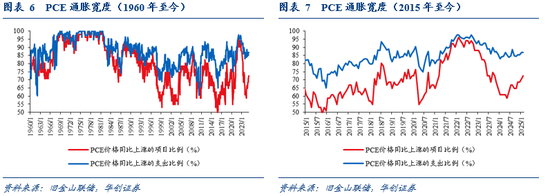

二、通脹寬度仍在回升

通脹寬度越高,意味著經濟體中漲價的范圍越廣。在此背景下,漲價現象極易形成擴散效應,通脹預期升溫以及通脹超預期的概率也越大。

從去年下半年以來,雖然美國通脹讀數在緩慢降溫,但通脹寬度卻已觸底反彈。雖然目前的水平相比2021-22年依然相去較遠,但也高于2015-2019年的中樞。在關稅價格傳導的影響下,通脹寬度與通脹預期一旦相互螺旋加強,通脹上行風險的幅度和持續時間也會更為持久。

2024年下半年以來,PCE價格同比上漲的項目比例從62.7%升至72.5%,2015-2019年的中樞為63.6%,2021年下半年-2022年的均值為91.1%;PCE價格同比上漲的支出比例從84%回升至87%,2015-2019年的中樞為80.6%,2021年下半年-2022年的均值為94.7%。

三、關稅的價格傳導效應將逐步顯現

關稅的影響尚未在3月CPI數據中得以反映,主要是關稅對消費者價格的傳導,從進口商到批發/零售環節尚需要時間。根據A Flaaen(2019)[1]的估計,針對中間品的關稅在實施后1至2個月內即會推高生產者價格,但因零售端庫存調整和競爭以及供應鏈因素的緩沖,關稅對消費者價格的傳導可能存在數個月的時滯。A Cavallo(2021)[2]的研究認為,在關稅實施后的12個月內,其對進口價格的傳遞效應達到累積峰值。根據金十數據整理[3],目前海外市場機構的分析普遍認為,關稅的價格傳導效應大概率會在今年夏季開始明顯體現。

四、食品通脹率先抬頭,租金通脹易上難下

食品通脹率先抬頭。3月份,食品雜貨以及外出就餐價格上漲,帶動CPI食品環比從0.2%升至0.4%,去年環比均值為0.2%。食品漲價,既有禽流感導致的雞蛋漲價的影響,可能也與關稅的預期影響有關。作為必需品以及多數食品品類具有易腐性,在漲價預期下,相比于非必選的其他商品,食品價格可能會更快地反映和傳導。

租金通脹存在反彈的風險。3月份,CPI租金增速回升,主要住所租金環比從0.28%升至0.33%,業主等價租金環比從0.28%升至0.4%,去年的環比均值則分別為0.35%和0.39%。因其在CPI中的權重最大(1/3),租金增速的粘性也意味著核心通脹的粘性。美國房價大約領先租金同比一年半,市場化租金大約領先其半年,從房價和市場化租金走勢來看,今年后期租金同比可能存在一定的反彈風險。

五、關稅對美國短期通脹影響的靜態估算

在《特朗普對等關稅的八大估算》中,我們曾從三個維度考慮了關稅對短期通脹的影響幅度——10%的整體關稅稅率提高,對應的短期通脹提升幅度約為0.4-1個百分點。我們再補充一個波士頓聯儲在今年2月的最新估算[4]:對華加征60%關稅以及對其他地區加征10%的關稅,對核心通脹的影響可能多達2.2個百分點。對應的是,整體關稅稅率提高10%,核心通脹最多可上行1.3個百分點。

基于上述影響系數,我們粗略地線性評估今年美國CPI通脹的情景。

情景1:考慮對華155.7%關稅(2024年的10.7%+芬太尼20%+對等關稅125%)+其他經濟體10%對等關稅以及25%汽車關稅的情景(截至4月11日的情況):對應的美國整體進口關稅稅率提升約23.5個百分點,影響短期通脹上行幅度約0.9~3.1個百分點,假設關稅的影響逐季體現且在1年內達到累計峰值,取影響區間的中值和最大值,對應今年四季度CPI同比可能分別升至4.0%和4.8%。

情景2:考慮對華64.7%關稅(2024年的10.7%+芬太尼20%+對等關稅34%)+其他經濟體10%對等關稅以及25%汽車關稅的情景:對應的美國整體進口關稅稅率提升約16.8個百分點,影響短期通脹上行幅度約0.7~2.2個百分點,假設關稅的影響逐季線性體現且在1年內達到累計峰值,取影響區間的中值和最大值,對應今年四季度CPI同比可能分別升至3.6%和4.1%。

需要注意的是,鑒于特朗普持續大幅提高對華關稅以及消費者通脹預期脫錨的風險,關稅對通脹的影響可能存在非線性擴大的風險,一旦出現通脹上升螺旋,存在超出上述影響區間的可能。

六、通脹上行風險對貨幣政策和美債利率的影響

(一)美聯儲極大概率面臨兩難處境

考慮到通脹存在的極大上行風險,一旦二季度通脹反彈的苗頭如期出現,鑒于美聯儲目前依然采取“數據依賴”的決策原則,除非看到失業率大幅飆升或者美股美債市場暴跌進而沖擊金融系統穩定性的情況,美聯儲今年才有可能下定決心降息。

(二)美債利率難下,美財政壓力加大

長端美債利率難下。首先,近期的十年期美債利率上行,可能更多反映的是流動性沖擊的問題,并未包含過多的通脹預期以及通脹風險溢價(市場交易的通脹預期并未反彈反而有所下行)。其次,一旦通脹大幅上行的風險開始逐步證真,后續可能會面臨通脹的掣肘。最后,特朗普反復無常的貿易政策、美元“過度特權”帶來的無序制裁以及“對美債征收管理費”、“資本管制”的說法,或導致美債面臨全球投資者的不信任拋售。近期美債利率回升但美元指數反而走弱的情況可能是一個縮影,正如本周五美聯儲官員卡什卡利所言,“投資者正在離開美國”。

美國財政付息壓力加大。其一,美債到期滾續規模大。據彭博數據,今年9月份及之前,將約有7萬億美元的五年期以上的美國國債到期,而目前存量的加權平均固定息票利率為2.89%。其二,未來數個月美債凈供給壓力較大。9月份之前債務上限大概率得以解決,美財政部發債回補TGA賬戶,美債規模將繼續攀升。

[1]Flaaen, Aaron, and Justin Pierce (2019). \Disentangling the Effects of the 2018-2019 Tariffs on a Globally Connected U.S. Manufacturing Sector,“ Finance and Economics Discussion Series 2019-086. Washington: Board of Governors of the Federal Reserve System, https://doi.org/10.17016/FEDS.2019.086.

[2]Cavallo, Alberto, Gita Gopinath, Brent Neiman, and Jenny Tang. 2021. “Tariff Pass-Through at the Border and at the Store: Evidence from US Trade Policy.” American Economic Review: Insights 3 (1): 19–34. DOI: 10.1257/aeri.20190536

[3]https://xnews.jin10.com/details/171377

[4]https://www.bostonfed.org/publications/current-policy-perspectives/2025/the-impact-of-tariffs-on-inflation.aspx

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。