意見領袖 | 洪偌馨、伊蕾

分化加劇。

1

周期之后,總有分化,信用卡行業也不例外。

在剛剛過去的2024年,整個市場都面臨著消費需求不足的挑戰。但相較于同業,‘基本盤’更大也更穩的國有大行們,在核心指標上的整體表現更為出色。

一直以來,國有大行信用卡業務普遍表現穩定,不良率表現也都維持在行業較低水平。

在2024年信用卡行業呈現收縮態勢時,他們的業務指標也更加‘抗跌’,部分機構甚至出現了逆勢的大幅上漲。

但即便如此,不同市場參與者還是描繪出了不同的業績曲線。

數據來源:銀行年報

數據來源:銀行年報馨金融整理了國有大行在信用卡貸款余額、消費交易額和不良率三個維度的數據。

之所以沒有將發卡量列入其中,是因為在如今的市場環境下,統計發卡量的意義已然不大——它已經很難反映一家機構的對客服務能力和可持續發展能力。

從信用卡貸款規模來看,建行信用卡在2024年創造了新歷史,成為國內第一家、也是目前為止唯一一家信用卡信貸余額破萬億的銀行。

農行和工行也雙雙實現了同比兩位數的規模增長,分別跨過7000億和8000億大關。

建、農、工三家與另外三家大行,在信用卡業務上的‘梯隊’分化也愈發明顯。

其中,位列三、四位的工行和中行拉開了超過1800億的差距,較2023年不到1300億的規模差距進一步擴大。

在信用卡消費交易額方面,即便是對于國有大行來說,負增長也已經是新常態。

但建行、農行、工行三家的降幅都控制在了5%以內,規模保持在2萬億上方。

同時,交行信用卡消費交易額僅次于建行,以2.45萬億的規模居次席,中行和郵儲的消費交易額則只有1.2萬億和0.99萬億。

此外,在資產質量方面,工行在2024年的信用卡不良猛增1.05個百分點至3.5%,成為大行中唯一一家不良率超過3%的機構。

農行和郵儲銀行的信用卡不良率仍維持在1.5%以下,處于A股上市銀行的最低水平。

大行之間的分化加劇,亦是信用卡行業的一個縮影。

過去幾年的信用卡中心‘關停潮’已經從中小銀行逐步蔓延到股份行,如今,國有大行也開始加入裁撤大軍。

可以預見,未來‘馬太效應’將在這個細分市場進一步凸顯。

公開信息顯示,2025年以來,交通銀行已經陸續關停了十幾個信用卡分中心,由屬地分行承接相關業務。無論是從風險管控的角度,還是出于壓縮成本的考慮,市場參與者們所承受的壓力可見一斑。

2

2015-2024年,中國信用卡行業走過了一輪大‘周期’——從消費信貸的狂飆突進,到居民杠桿率與消費需求迎來拐點,再到‘存量時代’規模收縮和不良攀升的‘雙殺’。

而聚焦于幾家大行,尤其是工、建、農三家,還有一些值得我們關注的角度。

比如,將三家置于十年周期的維度來看,十年前,工行與建行信用卡的起點要比農行高得多。而在十年后,建行穩住了大行信用卡‘頭把交椅’的位置,而工行與農行卻交換了‘座次’。

數據來源:銀行年報

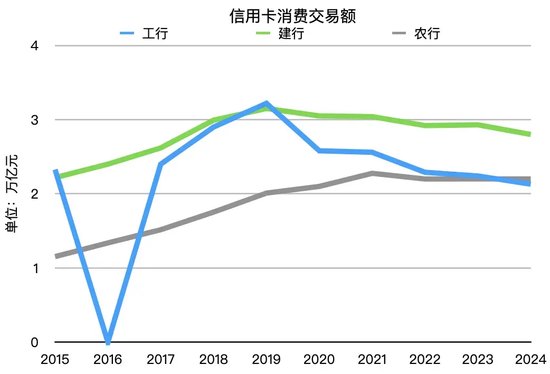

數據來源:銀行年報2015年時,工行信用卡的貸款余額便已經站穩4000億的‘臺階’,消費交易額突破2.3萬億。

當時,宇宙行的這兩項指標大約都是農行信用卡的2倍,也稍稍領先建行信用卡一個‘身位’。

但到了2024年,農行信用卡在消費交易額指標上首次超越工行,這也是農行繼2022年信用卡余額規模超越工行之后,再次在核心指標上實現‘進位’。

為什么工行慢了一步?

復盤來看,應該是在2015年啟動的那一輪消費信貸擴張浪潮中,工行放慢了信用卡發展的步伐,逐漸落后于另外兩家,直到2024年才跨過7000億的門檻。

此外,值得注意的是,近兩年農行信用卡的突進。

畢竟,從6000億到7000億,工行用了6年時間,而農行只用了2年,即便是遭遇了疫情也沒有其改變其陡峭的上漲斜率。

在剛剛過去的2024年,農行信用卡信貸余額新增約1500億元,這一數字超過了去年工行與建行新增貸款的規模之和。

而在消費交易額方面,2020年,工行信用卡的消費交易額從上一年的3.22萬億滑落至2.58萬億,而后逐年走低。根據其2024年年報,去年該數字進一步下降至2.13萬億。

數據來看:銀行年報(2016年工行信用卡消費交易額數據缺失)

數據來看:銀行年報(2016年工行信用卡消費交易額數據缺失)同一時間,農行信用卡的消費交易金額增長也在2019年邁過2萬億的門檻之后逐漸放緩,甚至出現停滯。

但在‘少輸即贏’、‘少減即增’的市場環境下,農行進一步縮小了與建行的差距,并在2024年實現對工行的反超。

數字變化折射的是背后的戰略變遷,大行信用卡座次的輪換與他們的發展策略密切相關。對于農行來說,突飛猛進的不只是信用卡業務。

過去幾年,農行的個貸增速也在三家大行中遙遙領先。

就在不久前,農行官宣其個人貸款余額突破9萬,‘成為首家邁上9萬億臺階的金融機構’,但在2019年,其個貸余額還與建行和工行有著約萬億規模的差距。

3

策略選擇是一方面,但要做好信用卡業務,資源、稟賦、能力缺一不可。

典型如建行,作為業內的‘零售標桿’,過去多年里,建行信用卡不僅在信貸余額方面一騎絕塵,更重要的是,在交易活躍度、資產質量等多個維度上都始終維持著穩定和均衡的表現。

過去十年,無論其他市場參與者如何變換車道,‘加速狂飆’或是‘猛踩剎車’,建行信用卡都不曾出現‘過速’或者‘失速’的表現,最終以超長的耐力取得了壓倒性優勢。

眼下,作為‘壓艙石’房貸業務雖然迎來了負增長時代,但是長期積累的優質個人客戶仍是一片‘富礦’。并且,建行也深諳客戶運營之道。

建行2024年年報顯示,作為線上渠道‘雙子星’之一,其本地生活服務平臺‘建行生活’App在2024年實現行外獲客超210萬戶,帶動房貸、信用卡分期等個人信貸突破1700億。

當然,對于任何一家金融機構而言,想要徹底掙脫周期的影響是不現實的。

但在市場的下行周期里,憑借在網點布局、客戶基礎方面的優勢,國有大行們挪空間顯然更大一些,甚至享受到一些市場供需‘錯配’而產生的結構性紅利。

比如,當信用卡原本的‘舒適區’——一二線城市和白領客群已經‘卷’成一片紅海之時,農行就在更廣闊的下沉市場里挖掘到了增量空間。

農行2024年年報顯示,縣域金融業貢獻了49.1%的營收和58.25%的稅前利潤,分別較上年提升1.4個百分點和8.6個百分點。

其實,從消費市場的視角來看,更容易理解農行信用卡業務的強勢崛起。

國家統計局數據顯示,農村居民人均消費支出從2014年的8383元增長至2024年的19280元,復合增長率為8.7%,比城市居民人均消費支出增長率高出3.1個百分點,城鄉居民消費支出比也從2014年的2.38倍縮減至2024年的1.79倍。

顯然,農行抓住了這一波‘下沉市場’爆發的機會。

這幾年,農行持續加大了縣域市場的投入和布局。以2024年為例,其縣域網點占比提升至56.5%,2024年新遷建網點中,超過70%布局到縣域、城鄉結合部和鄉鎮地區,并且持續深耕縣域消費市場。

但值得注意的是,這幾家大行信用卡業務的資產質量同樣面臨著不小的考驗。不良風險是否會成為一顆‘不定時’炸彈,還需要在更長周期里得到驗證。

數據來源:銀行年報

數據來源:銀行年報2024年,即便是向來以穩健著稱的建行信用卡,在信貸余額邁向新‘里程碑’的同時,其信用卡不良率也史無前例地突破了2%,并創下不良率年度最大漲幅新紀錄——較上年末上漲0.56個百分點,

對于農行來說,在猛沖規模,分母迅速擴大的階段,其不良表現維持在較低水平并不令人意外。

但在未來,能否一直穩住資產質量,成為市場上‘一枝獨秀’的一個,眼下還只能畫上一個問號。

(本文作者介紹:洪偌馨,資深財經記者、主持人,自媒體“馨金融”創始人。)

責任編輯:秦藝

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。