意見領袖 | 孫明春 陳亦新

預期管理是經濟政策制定者(尤其是中央銀行)的一項重要工作。科學有效的預期管理有助于穩定經濟主體的信心,降低不確定性,熨平市場波動,令政策效果事半功倍,有時甚至可以達到無為而治的效果。

作為全球最重要的中央銀行之一,美聯儲向來重視預期管理。尤其在全球金融海嘯之后,時任聯儲主席伯南克主導推出了一系列與市場溝通的機制,并將“前瞻指引”(forward guidance)上升為常用貨幣政策工具之一[1]。經過多年積累與完善,聯儲已建立了一套完備的信息發布與溝通機制,對引導市場預期、實現政策目標、穩定金融市場起到了重要作用。

然而,聯儲的預期管理也并非總是有效。當聯儲對經濟形勢的判斷與市場主體的認知相去甚遠、導致后者認為聯儲的政策應對不夠及時或有力時,市場主體也時常對聯儲投出不信任票,倒逼聯儲修改政策立場或加大政策力度,直到市場認可為止。

美聯儲預期管理的方法與機制

美聯儲有兩大政策目標,即充分就業和物價穩定。由于就業受諸多非貨幣因素影響,聯儲并沒有設定一個固定的充分就業目標值,但對價格穩定有明確的目標指引。

聯儲明確,其通脹目標是“在長期內將個人消費支出(PCE)價格指數的年度變化率控制在2%”。2020年8月,聯儲將2%的長期通脹目標由“上限”改為“均值”[2];也就是說,若通脹率持續低于2%,貨幣政策可能會致力于在未來一段時間將通脹率維持在2%以上。

基于上述政策目標,聯儲的聯邦公開市場委員會(FOMC)每年定期召開8次會議(每季度2次),討論當前經濟和金融情況,并對下一階段的貨幣政策進行投票表決。

聯儲的主要政策指標包括準備金余額利率、聯邦基金利率目標區間、隔夜逆回購利率、一級信用利率、國債及住房抵押貸款支持證券(MBS)的購買規模等。其中,聯邦基金利率目標區間是市場最關心的基準利率。會后,FOMC會發表書面聲明(statement),闡述其對經濟形勢的判斷及最新的政策立場,必要時還會加入具有較強指向性的“前瞻指引”(forward guidance)。

例如,在2008年12月的會后聲明中,FOMC就明確指出,當前疲軟的經濟情況“可能導致聯邦基金利率在一段時間內保持極低水平”[3]。會后,聯儲主席還將舉行新聞發布會,進一步與市場溝通政策動向并解答疑惑。相關會議紀要一般在每次會議的三周后公布,更詳細地闡述委員們對經濟與金融形勢的看法和展望。

2012年以來,聯儲在每年1月的會議后都會發布《長期目標和貨幣政策策略聲明》,對主要政策目標進行審查、調整,確保家庭和企業在進行經濟決策時已充分理解其政策意圖。在每季度的第二次議息會議后,聯儲還會發布《經濟預測摘要》,其中包含聯儲對未來三年和更長期內主要經濟變量的預測(表1),也包括由每位委員對聯邦基金利率未來路徑的預測匯總而成的“點陣圖”(Dot Plot,見圖1)。這些定期報告能幫助市場理解聯儲對當前及未來經濟形勢的判斷。

表1 美聯儲經濟預測,2024年12月

數據來源:美聯儲

數據來源:美聯儲圖1 聯邦基金利率未來路徑的預測點陣圖,2024年12月

數據來源:美聯儲

數據來源:美聯儲在突發大型風險事件時,聯儲還會加開臨時會議,及時調整政策措施,以穩定公眾信心,維護市場穩定運行。例如,2000年至今,聯儲曾多次召開臨時會議,其中8次緊急降息,以應對互聯網泡沫破裂、“911”恐怖襲擊、次貸危機、全球金融海嘯、新冠疫情等突發事件(表2)。

表2 2000年至今美聯儲歷次緊急降息

數據來源:美聯儲、彭博

數據來源:美聯儲、彭博除了議息會議之外,聯儲還會定期編制“褐皮書”(在每場議息會議前兩周公布,每年8次),由12家聯邦儲備分行從各自分管轄區收集對當前經濟狀況的評論,并匯總發表。

此外,聯儲主席和委員們也會定期在各種場合發表講話,向市場同步最新政策判斷和思路,填補定期會議間的政策空窗期。例如,每年2/3月和6/7月,聯儲主席需要向國會提交半年度貨幣政策報告并出席聽證會;每年8月下旬,在各國央行代表和經濟學家出席的“杰克遜霍爾(Jackson Hole)經濟政策研討會”上,聯儲主席及其他官員都會發表重要講話。

在經濟基本面發生重大轉變時,委員們還會擇機發表講話,盡快與市場溝通。例如,在2024年二季度美國通脹超預期回落、三季度就業市場超預期降溫的背景下,聯儲主席鮑威爾曾多次發表講話,提醒市場通脹風險下降,引導市場關注就業情況的變化。

更重要的是,聯儲的“前瞻指引”及委員們的發言內容將在后續的政策調整中得到體現,這提高了預期管理的可信度,激勵市場參與者更積極地根據聯儲指引來調整預期、定價和決策,從而形成“自我實現”(self-fulfilling)的良性循環。

伯南克曾提到,2008年金融海嘯以后,聯儲開始更頻繁地使用“前瞻指引”;市場參與者在觀察到聯儲嚴格履行其承諾后,也更積極地響應其后續指引;在這一過程中,聯儲也逐漸學會以更清晰和準確的語言向市場傳遞信號[4]。

伯南克還指出,在與其他貨幣政策工具(如量化寬松)配合使用時,“前瞻指引”能產生更顯著的協同效應,達到事半功倍的效果[5]。

值得一提的是,美聯儲對市場預期的管理并非居高臨下的單向指引,而是通過透明、穩定的決策規則——尤其是數據導向(data dependent)的決策規則——引導市場主體形成合理預期。也就是說,聯儲清晰地告訴市場,如果數據顯示經濟形勢發生超預期變化,聯儲會更新和修正其對經濟前景的判斷,并相應調整政策立場。

例如,圖2展示了2021年9月以來發布的歷次點陣圖所隱含的FOMC成員對2024年底聯邦基金利率水平的預測,從中可以看到,委員們對經濟和貨幣政策的判斷并非一成不變,而是根據經濟形勢的變化而不斷調整。

圖2 歷次議息會議點陣圖隱含2024年底聯邦基金利率水平

數據來源:彭博

數據來源:彭博美聯儲預期管理的實際效果

對美聯儲預期管理的實際效果,學術界已做過很多研究。這些研究發現,聯儲的“前瞻指引”的確對市場預期產生了實質影響,包括市場對通貨膨脹率和經濟增長率的預期、對聯邦基金利率及長期利率(國債收益率)走勢的預期、對聯儲行為規則(reaction function)的預期變化等[6]。這令“前瞻指引”成為一個強有力的政策工具,可有效降低公眾認知的不確定性,增強市場信心,壓低債券及各類資產的風險溢價。

從彭博統計的經濟學家預測數據來看,2000年以來,聯儲的利率決策在絕大部分情況下都與市場預期相吻合(圖3)。另外,縱觀2024年的8次會議,在其中的7次會議召開之前一周,聯邦基金期貨市場隱含的降息幅度(交易員的預測)與一周后聯儲的實際降息幅度都非常接近(最大差別在2個基點);只有9月份的會議出現了較大分歧(圖4)[7]。

也就是說,在大部分會議召開前,聯儲與市場已達成一致預期,從而降低了會議結果公布后債市和股市大幅度波動的風險。

圖3 聯邦基金目標利率上限實際值與市場預測值

數據來源:彭博(注:市場預測值系彭博在兩場會議之間對經濟學家的調查(中位數)。)

數據來源:彭博(注:市場預測值系彭博在兩場會議之間對經濟學家的調查(中位數)。)圖4 市場預測降息幅度與實際降息幅度間差額

數據來源:彭博(注:市場推測降息幅度為根據聯邦基金期貨隱含利率推測;日期T為議息會議結果公布當日。)

數據來源:彭博(注:市場推測降息幅度為根據聯邦基金期貨隱含利率推測;日期T為議息會議結果公布當日。)當然,在以上情況中,不排除存在聯儲順應市場預期、向市場低頭的情況,但這至少說明,聯儲會盡量避免令市場失望、對市場造成沖擊。

實際上,在大部分情況下,聯儲與市場參與者之間的溝通已相當充分,雙方已就合適的利率決策形成默契。這是因為,基于聯儲“數據導向”的決策機制,市場參與者會將自己對經濟前景的預測與聯儲對比。如果雙方判斷大體一致,聯儲的決策與市場預期就不會相差太遠。

不過,需要指出的是,無論是彭博統計的經濟學家預期,還是聯邦基金期貨市場隱含的交易員預期,都是預測聯儲“會怎樣”、而不是“該怎樣”決策。這是因為,這兩類預測與聯儲實際決策的差異會直接影響到相關預測者的財務利益或聲譽影響。因此,聯儲決策與此類預期相吻合并不意味著市場認同聯儲“該怎樣”決策。

若聯儲的決定與市場認為的“該怎樣”明顯偏離,聯儲的預期管理往往很難奏效。市場主體會毫不留情地“用腳投票”(通常反映在股價或中長期國債收益率上),迫使聯儲重新評估形勢,調整政策,直至市場滿意。這在突發大型風險事件時尤其顯著。

例如,2001年互聯網泡沫破裂后,聯儲曾兩次緊急降息,市場在短暫反彈后都重回下跌通道(圖5),顯示市場并不相信聯儲的政策已經到位。

“911”事件發生后,在美股恢復交易的首日,聯儲緊急降息50基點,但大盤依舊連續下跌多日后才開始反彈。此后3個月內,盡管聯儲又連續3次降息,股市反彈也僅維持了4個多月,隨后再度下跌并屢創新低,直到2003年3月伊拉克戰爭爆發后才止跌企穩。

回顧這一長達2年半的降息周期,聯儲共降息13次(共550基點),首次降息是在股市見頂之后3個月,最后一次降息是在股市觸底之后3個月。這表明,聯儲并非總能走在市場前面,反而是跟隨市場不斷調整和更正其政策措施,直到確認實現其政策目標。

圖5 2001-2003年美國聯邦基金利率及股指走勢

數據來源:彭博

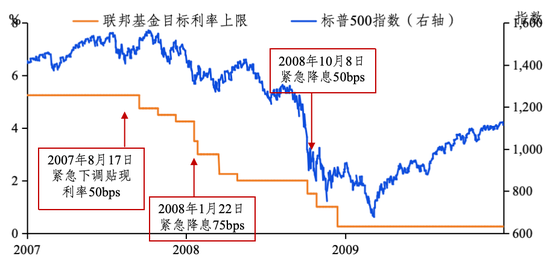

數據來源:彭博2007-2008年次貸危機和全球金融海嘯期間也是如此。此間聯儲共降息11次(含2007年8月僅下調貼現利率的臨時會議),共500基點;最后一次為2008年12月,聯儲將聯邦基金利率的目標下限降至零。但美股在多次降息后仍持續下挫。聯儲不得不在2008年11月底開啟了量化寬松政策,直至2009年3月釋放逾6000億美元流動性后,股市才止跌回升(圖6)。

圖6 2007-2009年美國聯邦基金利率及股指走勢

數據來源:彭博

數據來源:彭博2020年初,受新冠疫情暴發的沖擊,美國股市從2月中旬開始大幅下跌。盡管聯儲在3月3日和3月15日兩次緊急降息,并在3月15日宣布高達7000億美元的量化寬松計劃,也沒能遏止股市下跌(圖7)。直到3月23日,聯儲推出“無限量寬”政策、承諾無上限購買美國國債和按揭貸款抵押證券(MBS)并立即執行,股指才于當天止跌反彈。

圖7 2019-2020年美國聯邦基金利率及股指走勢

數據來源:彭博

數據來源:彭博以上案例表明,如果市場認為聯儲的應對不夠及時或充分,即便聯儲頻繁喊話、降息、甚至加開臨時會議降息,也僅能改變市場對政策“會怎樣”的看法,卻無法左右其對政策“該怎樣”的預期,也就無法阻止市場參與者“用腳投票”。最終,聯儲不得不持續加大政策力度,直到市場認可為止。

啟示

綜上所述,美聯儲對其政策目標有清晰的定義,并會根據宏觀環境的變化,動態調整其政策立場和措施。通過建立透明、穩定的信息發布與溝通機制,聯儲力圖及時將政策立場與市場對齊,并通過不定期發表公開講話或召開緊急會議等非常規手段,應對經濟與市場基本面的重大轉變或突發風險事件。

此外,聯儲的指引和委員們的觀點將會逐步反映在政策上,盡可能保持言行一致,形成了良好的口碑和公信力,令市場對聯儲釋放的政策信號快速反應,達到事半功倍甚至無為而治的效果。

當然,聯儲對經濟與市場形勢的判斷不可能總是正確,政策調整力度不足和時間滯后的情況在所難免,政策效果也未必立竿見影。因此,即便建立了相對完善的信息發布與溝通機制,聯儲也并不總是能夠成功地引導預期。

不僅如此,若政策應對未能滿足市場預期,聯儲反而要悉心聆聽市場的聲音,客觀評判經濟與市場形勢,及時修正誤判,持續調整政策方向或力度,直至實現其政策目標。

根據以上分析,可得到以下啟發:

(1)有必要建立透明、穩定(定期并事先預告)的政策信息發布與溝通機制。

(2)在突發大型風險事件或遭遇外部沖擊時,政策制定者應及時與市場溝通并果斷應對,不必也不能等到慣常的決策時間窗口。

(3)政策目標和決策依據要清晰、明確,讓市場參與者知曉如何與政策制定者對齊。

(4)政策制定者可發布自身對主要經濟指標的預測,以盡可能縮小與市場參與者的認知差距,達到引導預期的目的。當然,政策制定者須客觀評判經濟形勢與未來前景,才能得到市場認同;如果形勢發生變化,政策制定者須盡快修正其經濟預測并對外發布,及時傳遞政策立場的變化。

(5)預期管理是一個雙向溝通與反饋的過程,政策制定者必須認真聆聽市場的聲音,在此基礎上有的放矢地制定政策,并坦誠與市場溝通。政策制定者不可忽略市場反饋,否則很難達到預期管理的效果,甚至有可能喪失自身的信譽與影響力。

(6)政策制定者要言出必行,用后續的行動來支持和證實之前的承諾或指引,保持行為的一致性(consistency),才能獲得公信力,預期管理才能長期有效。

(7)政策應對并非總能滿足市場預期。在形勢發生重大變化時,由于經濟前景高度不確定,政策制定者很難在短時間內獲得充分信息,政策應對難免會出現力度不足或行動滯后。若發生這種情況,政策制定者需及時修正誤判,持續加大政策力度,直至確認政策見效。

最后要說明的是,雖然本文的分析是基于美聯儲的經驗與教訓,但上述啟示與結論并不限于中央銀行,對其他宏觀經濟部門的政策制定者也有借鑒意義。

注:

[1]Bernanke, Ben S. 2020. “The New Tools of Monetary Policy”, American Economic Review 110(4): 943-983.

[2]https://www.federalreserve.gov/monetarypolicy/guide-to-changes-in-statement-on-longer-run-goals-monetary-policy-strategy.htm

[3]https://www.federalreserve.gov/faqs/what-is-forward-guidance-how-is-it-used-in-the-federal-reserve-monetary-policy.htm

[4]、[5]Bernanke, Ben S. 2020. “The New Tools of Monetary Policy.” American Economic Review, 110 (4): 943–83.

[6] Bernanke, Ben S. 2020. “The New Tools of Monetary Policy.” American Economic Review, 110 (4): 943–83.

[7] 2024年9月美聯儲降息50基點,市場在議息會議前(當天)預測的降息幅度約為41基點。由于聯儲每次降息的最小單位是25基點,因此,降息41基點隱含的市場預期是降息50基點的概率大于25基點。

* 文章僅代表作者個人觀點,不代表CF40及作者所在機構立場。

來源:中國金融四十人論壇

(本文作者介紹:博道投資高級合伙人、首席經濟學家。)

責任編輯:曹睿潼

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。