文/新浪財經意見領袖專欄作家 Erik Norland

我們尚不清楚為何豆油及其它植物油價格往往會成為原油價格的先行指標,但我們推測是兩個因素所致:1)全球60多個國家推行生物燃料政策(包括美國、歐盟成員國、巴西和中國),及2)與龐大的原油市場相比,植物油市場體量過小。前者大約是后者的20倍,而且由于生物燃料政策,原油供求關系很小的波動可能對植物油價格造成極大的影響,很多時候導致植物油價格先于原油出現波動。

Erik Norland:從豆油看原油走勢

Erik Norland:從豆油看原油走勢豆油價格往往可以作為原油價格走勢的先行指標,去年也不例外。盡管WTI原油價格在2017年6月22日到2018年1月25日期間從每桶42美元暴漲到66美元,但豆油交易者不為所動。豆油價格于2017年11月9日達到每磅35.38美分的峰值,然后開始下跌10%,兩個半月后,原油價格達到近期的峰值(圖1)。自2005年以來,豆油價格一直是原油價格的先行指標,到現在已經是第11次了。

圖1:豆油價格往往是原油價格的先行指標

圖1:豆油價格往往是原油價格的先行指標下面列舉兩者價格以往的歷次互動:

1、從2005年1月到2006年8月,WTI原油價格從43美元漲到77美元,上漲近一倍。豆油對原油價格的這輪反彈波瀾不驚,2006年7月初達到27.54美分的峰值,在下個月WTI原油價格達到峰值之前又下跌大約10%。到2007年1月,WTI原油價格從77美元暴跌到51美元,跌幅直追豆油價格。

2、雖然原油價格和豆油價格雙雙暴跌,但豆油價格于2006年11月觸底,比原油早兩個月,然后開始強勢回升,到2008年3月價格從23.58美分漲到71.26美分。WTI原油價格兩個月后才開始強勁反彈,但最終漲幅與豆油不相上下,從2007年1月的51美元漲到2008年7月的147美元。

3、在2008年3月達到峰值后,豆油價格為仍在反彈的原油敲響警鐘。豆油價格從71美分跌到48美分,跌幅超過30%,然后在2008年6月16日回升到68美分。幾乎在豆油價格達到這個較低的第二峰值一個月后,原油價格于2008年7月11日達到147美元的峰值。到WTI原油價格達到歷史高位時,豆油價格從6月的峰值下跌5%,幾乎比2008年3月的歷史高位低10%。

4、在金融危機期間,豆油價格于2008年12月5日暴跌到28美分,然后年底反彈。相比之下,到2008年12月24日,原油價格再過三個星期仍未觸底,此時的收盤價為35.35美元。在2009年和2010年,兩個市場雙雙復蘇,豆油又是大部分時間先于原油上漲,期間也有一些小小的起伏。

5、豆油價格于2011年2月3日達到峰值,略低于60美分,與2008年的低位相比上漲近一倍。相比之下,WTI原油價格幾乎三個月后才在2011年4月29日達到114美元的峰值。

6、此時,豆油和WTI原油走勢開始出現了明顯的分歧。在中東興起阿拉伯之春運動后,市場察覺到地緣政治風險,WTI原油及其它原油基準的交易價格在此后三年半僅相當于2011年高位的大約25%。相比之下,豆油價格到2014年初從2011年的高位下跌40%,在短暫反彈之后,在2014年夏季再次暴跌,然后恢復到2011年4月價位的一半左右。這預示原油價格在2014年下半年暴跌,WTI原油價格最終跌至26美元。

7、豆油價格再次率先觸底,于2018年8月跌至25美分的低位,與2011年4月峰值相比下跌60%。整整六個月后,WTI原油價格于2016年2月觸底,跌至26美元,與2011年的局部高位相比下跌75%以上。

8、到2016年2月11日原油價格觸底時,豆油價格從低位回升20%以上。2016年4月19日豆油價格達到41美分的局部峰值,與低位相比上漲60%以上。原油價格隨后也上漲,但幾乎兩個月后才在2016年6月8日達到峰值,略高于50美元,與低位相比上漲近100%。

9、當原油價格于6月8日達到每桶51美元的局部高位時,豆價格已經下跌12%,最終于2016年7月22日觸底,跌至29美分。WTI原油價格兩周后于2016年8月2日觸底,跌至39美元。

10、豆油價格于2016年12月27日達到37美分的峰值,到2017年4月11日,跌至大約31美分。同時,WTI原油價格于2016年12月12日至2017年3月7日期間穩定在54美元左右,后來最終于2017年6月22日向下調整到43美元,比豆油晚大約三個月。

11、豆油價格于2017年9月5日達到36美分的峰值。WTI原油價格持續反彈到1月25日,達66美元。

豆油價格到目前為止沒有任何持續復蘇的表現,這或許預示今后幾周WTI原油價格會下跌。不過,從上文所述豆油和原油間的關系簡史來看,如果豆油價格最終觸底,則需要留意WTI原油價格是否會再次觸底回升。將大馬交易所(Bursa Malaysia)棕櫚油期貨從美元轉換為馬來西亞令吉時也可以看到類似的關系。

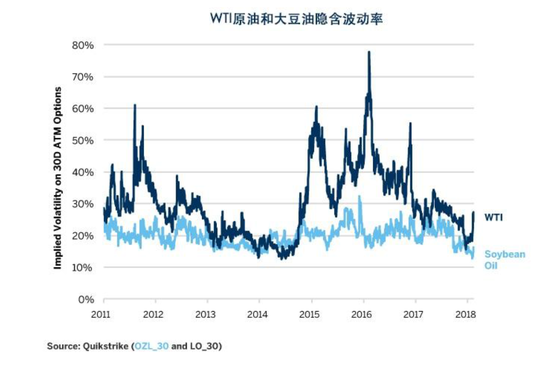

另一方面,WTI原油和豆期權交易者擔心的風險方向相反。雖然他們認為今后不會有很高的風險,兩種產品的平價(ATM)期權波動率都更接近歷史低位,而非接近歷史高位(圖2),但從期權波動率的“笑臉圖”來看,豆油交易者擔心上行風險(圖3),而WTI交易者擔心的是下行風險(圖4)。

這或許是因為農產品交易者擔心豆產品(大豆、豆油和豆粕)的價格可能已經接近許多生產商的邊際生產成本,因此下跌空間不會太大。相比之下,WTI原油交易價格遠高于許多生產商大約每桶40美元的估算邊際生產成本,包括許多重要的美國頁巖油擺動生產者。

圖2:兩個市場的期權隱含波動率都很低

圖2:兩個市場的期權隱含波動率都很低 圖3:豆油期權交易者更擔心上行風險,而非下行風險

圖3:豆油期權交易者更擔心上行風險,而非下行風險 圖4:WTI期權交易者更擔心下行風險,而非上行風險

圖4:WTI期權交易者更擔心下行風險,而非上行風險雖然期權交易者也認為豆油價格或許可以繼續作為WTI原油價格走勢的先行指標,但我們需要指出,豆油的風險可能比許多人的想象更為均衡。農產品價格很低且接近生產成本,這并不表示它們不會進一步下跌。同理,中東、阿爾及利亞、安哥拉、尼日利亞和委內瑞拉等許多地方的地緣政治風險會給油價帶來上行風險,WTI原油交易者也不能忽視這種風險。

我們尚不清楚為何豆油及其它植物油價格往往會成為原油價格的先行指標,但我們推測是兩個因素所致:1)全球60多個國家推行生物燃料政策(包括美國、歐盟成員國、巴西和中國),及2)與龐大的原油市場相比,植物油市場體量過小。前者大約是后者的20倍,而且由于生物燃料政策,原油供求關系很小的波動可能對植物油價格造成極大的影響,很多時候導致植物油價格先于原油出現波動。

(本文作者介紹:Erik Norland為芝商所高級經濟學家兼執行董事。他負責對全球金融市場進行經濟分析——識別新興趨勢、評估經濟因素并預測其對芝商所和公司商業策略,以及對芝商所各類市場的交易者的影響。他還擔任芝商所全球經濟、金融以及地緣政治狀況等問題的發言人之一。)

責任編輯:牛鵬飛

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

Erik Norland為芝商所高級經濟學家兼執行董事。他負責對全球金融市場進行經濟分析——識別新興趨勢、評估經濟因素并預測其對芝商所和公司商業策略,以及對芝商所各類市場的交易者的影響。他還擔任芝商所全球經濟、金融以及地緣政治狀況等問題的發言人之一。