意見領袖 | 蔣飛

???核心觀點

結論:

3月份制造業,重回榮枯線上方。從短周期來看,中國經濟正處于復蘇階段,投資則極具韌性,刺激內需的政策也在本月“兩會”召開后陸續頒布,但政策落地效果仍需等待。在化債背景下,實際支撐項目投資、政府支出的金融資源可能會打折扣,也對PMI持續回升形成壓力。我們認為后續仍需關注四月份乃至二季度政策加碼的力度。

數據:

3月份,制造業PMI為50.8%,前值49.1%。其中生產指數為52.2%,前值49.8%,新訂單指數為53.0%,前值49.0%,其中新出口訂單指數為51.3%,前值46.3%。非制造業商務活動指數為53.0%,前值51.4%。其中建筑業商務活動指數為56.2%,前值53.5%;服務業商務活動指數為52.4%,前值51.0%。

要點:

2024年3月份,制造業PMI較上月回升1.7個百分點至50.8%,主要受企業在春節過后加快復工復產影響。本次制造業PMI重回榮枯線上方,符合春節月后季節性特征,但在回升幅度上超過季節性。

從需求看,3月新訂單指數環比53.0%,較上月回升4.0個百分點,主要是外部需求修復拉動,新出口訂單指數較上月回升 5.0個百分點至51.3%。PMI內需新訂單指標擴張放緩。政府端看,3月份政府債發行放緩,但乘用車與商品房成交量有所回暖。

生產方面,3月PMI生產指數環比回升2.4個百分點至52.2%,回升幅度符合季節性特征。分行業看,生產處于擴張和收縮區間的行業與需求端大致相符。

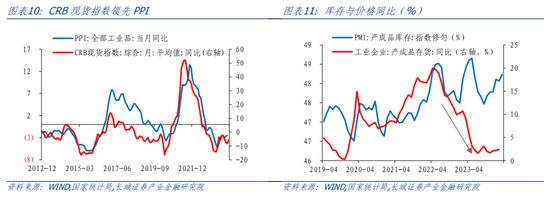

庫存端看,需求缺口回升幅度較大。3月份PMI產成品庫存指數上升1.8個百分點至48.9%。目前,PMI新訂單指數回升至擴張區間,但價格指數仍處低位,以價換量特征明顯。從目前數據看,終端需求有所回升,工業企業是否會主動補庫仍需觀察。

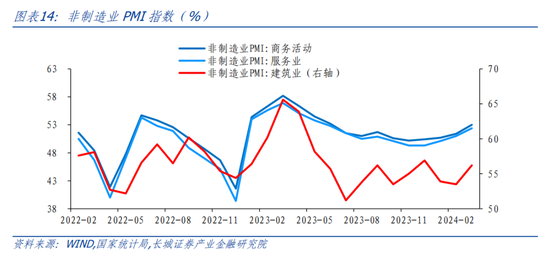

3月非制造業商務活動PMI指數為53.0%,比上月回升1.6個百分點,非制造業持續擴張。服務業商務活動指數為52.4%,實現了連續三個月的回升。建筑業商務活動指數環比回升2.7個百分點至 56.2%,總體擴張加速,但仍處于過去5年中的相對低位。我們認為后續基建投資和“三大工程”可能是建筑業的較強支撐。基建投資方面,在政府化債的背景下,部分省份基建投資增速可能受到一定程度影響,但設備更新這塊會給予基建投資一定支持。

1

制造業PMI迎來反彈,重回擴張區間

2024年3月份,隨著企業在春節過后加快復工復產,制造業PMI較上月回升1.7個百分點至50.8%,重回榮枯線上方,符合可比年份春節月后季節性特征,但在回升幅度上超過季節性。從細項上看,生產和新訂單對PMI貢獻回升幅度較大,分別回升0.6和1.2個百分點,原材料庫存貢獻度小幅增長。

3月新訂單指數環比回升4.0個百分點至53.0%,主要是外部需求修復拉動,新出口訂單指數較上月回升 5.0個百分點至51.3%。總體來看,木材加工及家具、鐵路船舶航空航天設備、計算機通信電子設備等行業新訂單指數均位于55.0%以上,處于較高景氣區間。而石油煤炭及其他燃料加工、黑色金屬冶煉及壓延加工等行業新訂單指數低于臨界點。

外需方面,春節過后制造業進出口景氣度回升。全球半導體周期正在向上攀升,而處于主導地位的美國企業也逐步進入補庫周期,需求旺盛;新貿易伙伴俄羅斯、東盟2月制造業PMI加速擴張,或表明外部需求有望繼續抬升。從行業看,化學纖維及橡膠塑料制品、汽車、計算機通信電子設備等行業新出口訂單指數均高于臨界點,相關行業外貿業務較上月增加。

剔除新出口訂單指標的影響,PMI內需新訂單指標擴張放緩。政府端看,3月份政府債發行放緩,凈融資4259.78億元低于2月的6779億元,符合季節性規律。但乘用車與商品房成交量有所回暖,3月份前三周,乘用車銷量同比為正,30大中城市商品房日均成交面積27.99萬平方米,環比2月上升84.6%。

3月PMI生產指數環比回升2.4個百分點至52.2%,回升幅度符合季節性特征。分行業看,生產處于擴張和收縮區間的行業與需求端大致相符,木材加工及家具、鐵路船舶航空航天設備、計算機通信電子設備等行業位于55.0%以上較高景氣區間;石油煤炭及其他燃料加工、黑色金屬冶煉及壓延加工等行業低于臨界點。

分企業規模看,各規模企業生產經營狀況均有所改善,小型企業生產回暖最為明顯,自2023年5月首次升至擴張區間。小企業生產指數從上月的47.2%回升4.9個百分點至52.1%,而大、中企業從上月的51.2%和49.6%回升至52.7%和51.5%。統計局指出,大型企業PMI連續11個月保持在臨界點及以上,持續發揮支撐引領作用;小型企業PMI12個月以來首次升至擴張區間,生產經營活動有所加快。

供應商配送速度2月短暫回落后,重啟擴張趨勢。3月制造業和非制造業供應商配送時間PMI分別錄得50.6%和51.1%,分別較上月回升1.8和0.8個百分點。

1.3價格與庫存:需求缺口有所回升

3月份主要原材料購進價格和出廠價格指數價差略有擴大。主要原材料購進價格指數回升0.4個百分點至50.5%,結束回落趨勢,出廠價格指數回落0.7個百分點至47.4%。原材料與出廠價格指數連續第六個月分居擴張區間和收縮區間,指向的是原材料價格上升、出廠價格下降,企業更傾向于降價促銷,可能一定程度擠壓企業盈利空間。

庫存端看,需求缺口回升幅度較大。3月份PMI產成品庫存指數上升1.8個百分點至48.9%。需求缺口看,3月份需求缺口(PMI新訂單-庫存)較2月上升3個百分點至4.1%。目前,PMI新訂單指數回升至擴張區間,但價格指數仍處低位,以價換量特征明顯。從目前數據看,終端需求有所回升,工業企業是否會主動補庫仍需觀察。

3月份制造業PMI回升1.7個百分點,重回榮枯線上方,符合可比年份春節月后季節性特征,但在回升幅度上超過季節性。從短周期來看,中國經濟正處于復蘇階段,投資則極具韌性,刺激內需的政策也在本月“兩會”召開后陸續頒布,但政策落地效果仍需等待。在化債背景下,實際支撐項目投資、政府支出的金融資源可能會打折扣,也對PMI持續回升形成壓力。我們認為后續仍需關注四月份乃至二季度政策加碼的力度。

2

非制造業加速擴張

3月非制造業商業活動 PMI 指數為53.0%,比上月上升1.6個百分點,非制造業持續擴張。其中,服務業商業活動指數上升1.4個百分點至52.4 %,漲幅擴大;而建筑業商務活動指數環比回升2.7個百分點至56.2%。

2.1生產相關服務業商務活動指數處于高景氣

3月服務業商務活動指數為52.4%,實現了連續三個月的回升。統計局指出,與企業生產相關的服務行業生產經營較為活躍,其中郵政、電信廣播電視及衛星傳輸服務、貨幣金融服務等行業商務活動指數位于60.0%以上高位景氣區間;批發、鐵路運輸、租賃及商務服務等行業商務活動指數位于53.0%及以上,景氣水平不同程度回升。生產相關的服務業景氣度回升與制造業生產PMI的擴張相互印證。另外,餐飲行業商務活動指數低于臨界點,可能是受上月節日基數較高影響。房地產商務活動指數繼續低于臨界點,景氣水平偏弱。

3月服務業新訂單指數環比回升0.5個百分點至47.2%,但仍低于榮枯線。3月9城地鐵客運量環比回升,可能是節后通勤需求恢復所導致。此前地鐵客運量持續高位運行,與服務業PMI分化較大,但目前走勢逐步回歸一致,我們認為該指標對對服務業邊際拉動作用有待繼續觀察。

2.2建筑業持續回暖

3月建筑業商務活動指數環比回升2.7個百分點至 56.2%,總體擴張加速,但仍處于過去5年中的相對低位;建筑業新訂單指數較上月上升0.9個百分點至48.2%。統計局指出,隨著氣候轉暖和節后集中開工,各地建筑工程施工進度加快。其中,土木工程建筑業商務活動指數為59.8%,繼續保持較快施工進度。

我們認為后續基建投資和“三大工程”可能是建筑業的較強支撐。基建投資方面,在政府化債的背景下,部分省份基建投資增速可能受到一定程度影響,但設備更新這塊會給予基建投資一定支持。3月13日國務院印發《推動大規模設備更新和消費品以舊換新行動方案》的通知,設備更新四大領域中重點提到要加快市政基礎設施領域(以住宅電梯、供水、供熱、供氣、污水處理、環衛、城市生命線工程、安防等為重點)、交通運輸設備(城市公交車電動化替代,支持老舊新能源公交車和動力電池更新換代)等領域設備更新,可能對基建投資有一定支撐。

3

從業人員指數仍在收縮區間

3月制造業就業收縮放緩,服務業就業收縮加快,建筑業就業持續收縮,整體就業情況未明顯好轉。其中制造業從業人員指數環比回升0.6個百分點至48.1%,非制造業從業人員指數回落0.4個百分點至46.6%。其中,服務業從業人員指數回落0.1個百分點至46.8%;建筑業從業人員指數回落繼續回落1.9個百分點至45.7%,與加快擴張的建筑業商務活動指數形成一定背離。我們提示歷史上兩指標出現背離的情況不多,近年來2021年7-11月也出現過背離現象,但持續時間不長,其余時間兩指標走勢均一致。

風險提示

國內宏觀經濟政策不及預期;數據提取不及時;財政政策不及預期;財政政策超預期;信用事件集中爆發。

(本文作者介紹:長城證券宏觀經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。