意見領袖丨招商銀行研究院

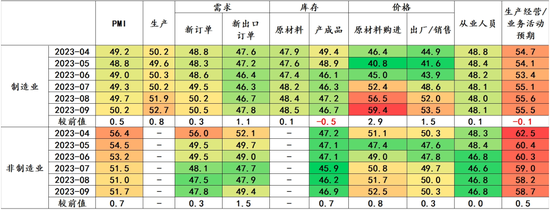

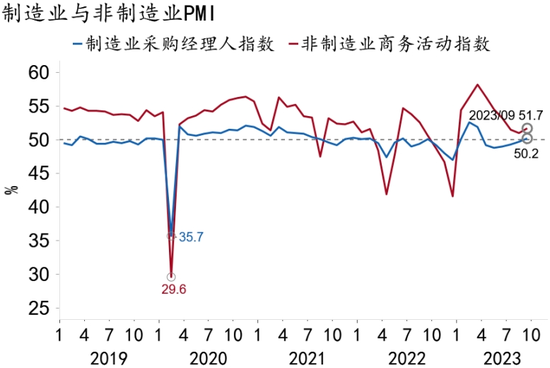

9月制造業PMI環比上升0.5pct至50.2%,時隔六個月重回擴張區間。非制造業PMI環比上升0.7pct至51.7%。制造業與非制造業景氣度同步改善至榮枯線上方。

圖1:9月采購經理人(PMI)指數

圖2:制造業與非制造業景氣度均重回擴張

一、制造業:產需兩端景氣穩中有升

9月制造業PMI環比連續第四個月回升,但仍低于疫前三年(2017-2019年)同期均值。產需兩端景氣度均有改善,生產修復持續快于需求。在生產端,9月生產指數環比回升0.8pct至52.7%,連續第四個月位于擴張區間。在需求端,內外需景氣度保持分化。新訂單指數環比上升0.3pct至50.5%,連續第二個月位于擴張區間,內需修復動能穩步改善;出口訂單指數環比回升1.1pct至47.8%,連續六個月位于收縮區間,出口增速下行壓力仍在加大。

圖3:生產端修復持續快于需求端

圖4:內外需景氣度保持分化

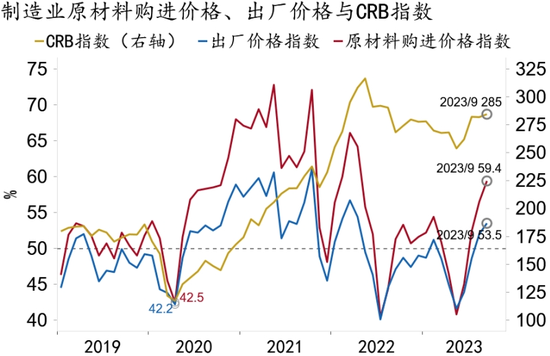

圖5:PMI價格指數環比持續回升

價格指數環比持續回升,推高企業成本壓力。部分大宗商品價格持續上漲,9月原材料價格指數環比上升2.9pct至59.4%,連續第三個月位于擴張區間。需求修復動能持續改善推動出廠價格指數連續第四個月環比回升1.5pct至53.5%,連續第二個月位于擴張區間。

企業信心企穩,生產經營活動預期指數微降0.1pct至55.5%。企業景氣度環比小幅回升,仍持續分化。大型企業景氣度環比上升0.8pct至51.6%,連續第五個月位于擴張區間;中型企業景氣度持平上月,小型企業景氣度連續第三個月環比回升0.3pct,均連續半年位于收縮區間。

企業庫存去化速度邊際放緩。企業原材料、產成品庫存指數環比分別微升0.1pct、下降0.5pct至48.5%、46.7%,持續位于收縮區間。就業修復持續承壓,從業人員指數再度微升0.1pct至48.1%,連續第七個月位于收縮區間。供應鏈修復略有放緩,供應商配送時間指數下行0.8pct至50.8%。

從大類行業看,原材料與能源類、中間品類和設備類環比回升,生活消費品類較上月回落,其中設備類PMI錄得52.8%,領跑大類行業。從細分行業看,9月PMI指數絕對值最高的行業為醫藥、計算機、化學。環比改善幅度較大的行業還包括通用設備(12.7pct)和汽車(8.3pct)。環比回落幅度最大的行業為食品,較上月大幅回落5.8pct至52%,仍處擴張區間。

二、非制造業:修復動能略有增強

非制造業商務活動指數環比結束“五連降”,回升0.7pct至51.7%,仍處年內低位。建筑業景氣度改善幅度大于服務業。一方面,走出年中淡季,基建項目施工穩步推進,政策托舉下房屋建設施工加快;另一方面,暑期結束,出行類、休閑類消費修復大幅放緩。

建筑業景氣度保持擴張,房屋建筑修復動能顯著改善。建筑業經營活動指數連續第二個月環比上升2.4pct至56.2%。房屋、土木工程建筑業經營活動指數分別大幅抬升8.3pct、微升0.1pct至56.8%、58.7%。房地產景氣度環比止跌回升0.3pct至42.7%,仍連續第六個月位于收縮區間,修復動能持續偏弱。

服務業修復動能低位企穩。服務業經營活動指數結束“五連降”,環比順季節性微升0.4pct至50.9%,仍錄得歷史同期最低值。航空運輸業、住宿業和餐飲業環比大幅下降,服務業其余各細分行業均環比上升。服務業從業人員指數為46.8%,持平上月,整體就業壓力仍然較大。

三、小結:需求修復仍待鞏固

總體上看,9月PMI環比持續改善至重返擴張區間,但需求仍處修復初期。制造業供需兩端景氣度同步改善,生產端修復持續快于需求端,內需重回擴張、外需回落放緩。非制造業指數環比止跌回升,但仍處年內低位,服務業就業持續承壓。前瞻地看,四季度PMI指數或穩步位于榮枯線上方。

本期作者

譚卓 宏觀經濟研究所所長

zhuotan@cmbchina.com

張冰瑩宏觀研究員

zhangbingying@cmbchina.com

(本文作者介紹:招商銀行總行一級部門。研究領域涵蓋宏觀經濟、區域經濟、大類資產及重點新興行業等。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。