文/新浪財經意見領袖專欄作家 李迅雷 、唐軍

核心觀點

1)相信邏輯,堅持從模型的邏輯出發,校驗和提升輸入模型的數據質量比增加模型本身的復雜度和精度更重要。

2)緊緊圍繞防疫措施(包括疫苗接種)對傳染系數R0(基本再生數)的影響,來評估和預測疫情的發展,是取得較好預測效果的關鍵。

3)海外很多國家已感染人數可能明顯大于累計確診數,離達到群體免疫拐點的距離可能沒有那么遠。

4)隨著疫苗接種的提速,美國大概率在6月前(樂觀假設下4月份)能達到群體免疫。

5)歐美國家采取封鎖措施的強度很大程度上取決于醫療系統的壓力,因此在對老年人等重點人群疫苗接種達到較高比例后,重癥率和死亡率會明顯下降,即使新增確診人數上升,醫療系統的壓力也會緩解,封鎖措施可能提前解除。

歷史回顧:相信邏輯是取得預測效果的基本前提

回顧過去一年對國內外疫情預測取得的一些效果,如果要總結一點經驗的話,就是要相信邏輯,堅持從模型的邏輯出發,而不能被恐慌情緒左右,也不能簡單套用模型。事實上,這一經驗在投資領域的各種預測中都是相通的。下面通過回顧疫情預測中幾個具體的問題,可以更直觀的理解堅持從邏輯出發的重要性。

估算新冠病毒的初始R0值

初始R0值是指病毒在最開始還沒有人為的防控措施的情況下,平均每個病人能傳播幾個人。估算這一數值非常重要,因為模型預測依賴這個初始參數,包括采取防疫措施后R0能下降到什么水平,也與初始的R0值非常相關。

在2020年2月3日發布的報告中,估算的新冠病毒的初始R0為5.38,明顯大于SARS(3左右)。當時還是受到不少質疑,因為當時各類研究和資訊大多是說新冠病毒的傳染系數可能接近SARS。

實際上,用SEIR模型測算R0值的方法是確定的,問題是輸入什么數據來測算。從邏輯上講,疫情初期沒有采取額外的防疫措施,檢測手段和檢測覆蓋面都是嚴重不足的,所以初期的確診數據可能失真(來不及檢測)。如果輸入初期的確診數據,即使模型精度再高,也得不到較準確的結果。

當時,我們采用了相對另類的數據:從武漢遷出到外省的人群的發病率反推當時武漢的疫情規模。因為在疫情前期,武漢的醫療資源緊張,檢測能力嚴重不足,但春節前遷移到外省的人群,都得到了充分的觀察和檢測,數據不容易失真。

圖表1 從武漢遷出人口最多的8省市累計確診數據

數據來源:百度地圖,各地衛健委,中泰證券研究所。

可見,通過另類的數據源校驗和修正了失真的數據,是獲得較準確的初始R0值的關鍵,也為后續疫情預測模型提供了更準確的參數值。

事實上,在我們構建中泰時鐘資產配置體系的過程中,也花了大量的精力來校驗、修正和提升宏觀指標的數據質量和刻畫意義,甚至也會從邏輯出發,尋找一些另類數據來構建我們獨特的宏觀指標。提升這些指標的數據質量遠比增加模型本身的復雜度和精度更重要。

評估防疫措施對R0的影響

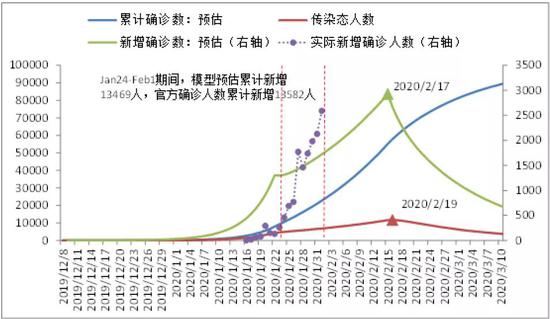

根據SEIR模型預測疫情,最重要的就是評估防疫措施對R0的影響。在對國內疫情的預測中,我們借鑒了WHO專家的一篇文獻里的結論:中國在2003年非典期間后期,嚴格的防疫措施使得SARS的基本傳染數下降到0.4。

結合當時的防疫措施,我們認為嚴格程度可能超過2003年非典時期,并通過對傳播動力學公式中三個影響R0的因素分別分析,得到結論:對防控措施應該有信心,R0能降到明顯小于1。由此得到中性假設下的預測結果。

圖表2 中性假設下模型預測的新冠病毒確診數和實際公布的新增確診數

數據來源:模型預測,國家衛健委,中泰證券研究所。

評估防疫措施對R0的影響,顯然是從SEIR模型的基本邏輯出發的,而不是簡單套用模型去做數據擬合。事實上,當時自媒體上有很多文章直接用SEIR模型或者S生長曲線直接做數據擬合,然后外推預測未來,或者用中國的數據擬合來推測國外疫情的發展路徑。這種直接套用其實沒有真正理解模型的內在邏輯:只有假如沒有采取防疫措施或防疫措施力度保持不變的情況下,病毒傳播擴散才會符合擬合出來的曲線的規律,而在防疫措施不一樣的情況下,直接擬合是沒有意義的。

因此,用早期的感染數據推測未來并不可取,因為后來采取了更嚴格的防疫措施。同樣用中國疫情的數據擬合出來的規律去預測海外疫情的趨勢也是很不靠譜的,海外的防控力度明顯弱于中國。

我們曾提前預判海外疫情會失控

在2020年3月2日發布的報告中判斷“以國內防控措施的嚴格度和效果為標尺,評估海外疫情防控的難度:前景不樂觀,失控的概率較大”。這比原油期貨和美股3月6日、7日恐慌性暴跌提前了5個交易日。

當時判斷的主要依據是“國內通過嚴格的防控措施,將傳染系數下降到了0.5左右,而達到這一效果可能需要將人員之間的接觸頻率比平時下降80%”,當時國外的防疫措施顯然沒有達到這么嚴格。而只要R0明顯大于1,疫情傳播就會呈指數級增長。

這也是堅持從邏輯出發得到的相對更客觀的判斷。當時大部分的觀點還是認為歐美發達國家有充裕的醫療資源和成熟的公共衛生防疫體系,不用擔心他們不戴口罩,不隔離,他們有既定的防疫響應機制。事后看,這種感性的印象顯然不如邏輯分析可靠。

對歐美第一波疫情拐點的預測和第二波疫情的預判

在2020年3月20日發布的報告中分析指出,“歸納和總結幾個國家采取的防控措施和傳染系數下降的效果,封鎖和管控人員流動能將R0下降到0.8到1.5左右,能使疫情明顯延遲或放緩。而快速檢測+全面收治隔離輕癥病人能將R0進一步下降到遠小于1的水平,從而使疫情形勢迅速好轉。”

圖表3 各國(地區)采取的防疫措施和效果總結

數據來源:媒體報道整理,模型推測,中泰證券研究所。

在美國開始采取較嚴的封鎖措施并全面加大檢測力度大約兩周后,2020年4月1日我們發布了《全球疫情何時見拐點?》,做出如下預判:“隨著歐美國家加大檢測力度,之前積壓的待檢測“堰塞湖”被排除,每日新增新冠病例數預計很快(一周內)見到拐點。排除“堰塞湖”的干擾后,每日新增病例繼續下降的速度可能會比較慢。”

做出如上判斷的邏輯主要在于:1)歐美國家全面加大了檢測力度和封鎖力度,這有可能將R0下降到略小于1,在排除掉之前積壓的待檢測“堰塞湖”后,每日新增病例數會顯著下來。2)由于仍沒有隔離輕癥患者,提倡輕癥患者居家隔離,這使得R0很難下降到遠小于1,因此每日新增病例下降的速度會很慢。

《全球疫情何時見拐點?》同時指出新增病例出現拐點后“歐美疫情結束速度緩慢,嚴格的防控措施難以長時間堅持,一旦放松防控,疫情迎來反復的概率很大”。

可見,正因為分析了中國(分湖北省內和省外)、韓國、意大利等疫情較早爆發國家采取不同防疫措施后R0下降的程度,我們較好的預判了第一波疫情的拐點,并同時看到了第二波疫情較大可能性。

全球疫情控制曙光已現

目前,歐美國家不少地區仍處在最高級別的封鎖措施中,全球每日新增確診病例數雖然停止了繼續攀升的勢頭,但仍處在高位(約50萬/日)。各國都在搶購疫苗,但接種的速度似乎慢于預期(截止1月28日全球完成接種人群比例僅0.1%左右)。那么全球疫情的拐點還有多遠?歐美國家何時會放松封鎖重啟經濟呢?

在2020年7月31日發布的報告中,對美國達到群體免疫的拐點所需要的時間進行了分析,結論是:“即使假設實際已感染過(獲得免疫)的人數遠高于公布的確診人數,美國離“群體免疫”也還比較遠。考慮到美國醫療系統的承受能力,美國防控措施再度收緊或不可避免,群體免疫的速度會更慢,預計靠群體免疫達到新增病例數的拐點的時間需要1.6年左右(即到2021年底)”。

當時是在不考慮接種疫苗的情況下預測的,現在多個疫苗已經上市,各國都在爭相搶購和接種,在疫苗接種的主動免疫下,達到群體免疫的時間顯然將大大提前。以美國為例,最新的每日接種劑量已經超過100萬劑了,這顯然遠超過病毒傳播帶來的被動免疫的速度。

考慮到2020年7月份之后美國實際的感染速度超過了文章中假定的速度(根據美國醫療系統的承受力假定的),現在疫苗接種的速度又超過了病毒傳播的被動免疫的速度,后續接種速度還可能加快,因此原來預測的到2021年底達到群體免疫的時間點提前到2021年6月份之前是大概率事件,樂觀情形下可能提前到4月份。

圖表4 主要國家每日接種劑量(萬劑)

數據來源:Our World in Data,中泰證券研究所

歐美經濟重啟可能早于預期

歐美國家何時會放松封鎖、重啟經濟?是要在達到群體免疫的拐點之后嗎?要回答這個問題,我們首先要分析歐美國家采取封鎖措施的決策依據。

醫療系統承受的壓力可能是歐美政府采取封鎖措施的主要原因

觀察美國、英國的每日新增病例數,為什么在2020年3、4月份每日新增病例數在接近4萬時就采取了嚴格的封鎖措施,然后在6月到9月間每日新增病例數并沒有下降甚至明顯上升了,但政府的封鎖措施卻放松了?

我們再看每周新增的住院病人數就能得到一些啟發:2020年3、4月份雖然新增病例數沒有后來高,但因為是第一波疫情,感染的老年人等高危群體比較多,造成住院病人數比較多,醫療系統壓力很大,政府不得不采取強力的封鎖措施;隨后住院病人數下去了(加強了對重點人群的防護),封鎖措施就放松了;直到11月份,住院病人數又大幅攀升了,封鎖措施隨之而來。

在12月初美國批準了第一批新冠疫苗時,市場預期都非常樂觀,認為有疫苗了,恐慌會消失,封鎖措施會很快取消。但基于對歐美政府采取封鎖措施的決策依據的理解,我們當時認為疫苗接種和產生免疫力還需要時間,但醫療體系的壓力是迫在眉睫的,所以短期難以放松封鎖。

圖表5 美英每日新增病例繼續放緩(7天移動平均)

數據來源:Wind,中泰證券研究所

圖表6 美國每周新增住院病人再度上升

數據來源:Our World in Data,中泰證券研究所

重點人群接種后,就可能會放松封鎖措施

分析和理解了歐美政府采取封鎖措施的決策依據,容易得到的判斷是,隨著老年人等重點人群優先獲得接種疫苗后,即使新增確診數還在高位,重癥率和住院率會下降,醫療系統的壓力解除,可能就是歐美政府放松封鎖、重啟經濟的時候了。這可能會比市場預期的接種比例要達到多高才能達到群體免疫的時間點提早很多。

評估接種疫苗主動免疫的效果時,不能像被動免疫那樣簡單分析已免疫群體的比例,因為主動免疫是有計劃、按優先順序來接種的。比如說,假如疫苗早上市幾個月,我們國內已經對醫院、機場、冷鏈物流等重點人群接種免疫了,那么近期國內零散的疫情可能就不會出現,防控的壓力會大幅減小。

因此,我們不應低估疫苗接種對防控壓力的緩解速度,全球疫情的曙光已現,歐美國家放松封鎖、重啟經濟的時間可能早于預期。

新冠疫情的復雜性和不確定性仍存在

長期來看,正如我們報告中所說,新冠疫情的復雜性和不確定性仍不可低估。

比如病毒可能變異、疫苗可能失效、抗體的免疫時效可能較短等,如果無法長期免疫則新冠病毒很可能要與人類長期共存下去。而對疫苗的需求是定期接種,而非一次性接種,這顯然大幅增加了接種疫苗的經濟負擔。

考慮到全球不同地區間免疫不同步,各地區衛生防疫水平的差異,定期接種疫苗的經濟承受能力不同,很難讓新冠病毒從全球消失,由此可能形成不同地區間疫情風險巨大差異,這對跨國人員流動和全球化的經濟模式可能產生深遠的影響。

(本文作者介紹:中泰證券首席經濟學家。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。