文/新浪財經意見領袖專欄作家 張瑜、高拓

疫情過后的需求除自然恢復以外還可通過多種刺激手段修復,但原本就因民粹主義主張承壓的全球價值鏈正面臨進一步撕裂,這意味著數十年來不斷壓抑全球通脹的重要因素可能已站在逆轉關口。

主要觀點

一、當下黃金的關鍵問題是通脹

近期美元流動性危機似有緩解跡象,而在2008年流動性危機解除過程中,黃金先于風險資產反彈,隨后三年價格翻倍。若目前流動性緊張局面持續緩解,黃金是否將重演類似2008年的走勢?未來走勢的關鍵驅動因素又有何不同?

(一)名義利率走低利好黃金,但市場對此已分歧不大

黃金價格與實際利率走勢高度負相關,而實際利率=名義利率-通脹預期。近年來長期低通脹背景下,實際利率主要取決于名義利率走勢,名義利率主要由美聯儲貨幣政策控制。本次流動性危機中,美聯儲迅速降至零利率并啟動速度史無前例的擴表,市場對名義利率長期保持低位已分歧不大,這既是黃金被普遍看好的主要理由,也意味著黃金后續來自名義利率的預期差將相對有限。

(二)近期通脹預期快速下行導致通縮擔憂,是金價漲幅受限的關鍵

為何名義利率大降,但黃金此前遲遲未突破前高,還一度大跌15%?通脹預期正起到關鍵作用。10年美債-TIPS近期隨油價大跌,并在流動性壓制下傳遞通縮擔憂,極大制約了實際利率進一步下行。目前市場正將低迷的通脹預期視作未來通縮蕭條的證據,這可能犯了2008年流動性危機期間類似的錯誤。

二、短期通縮擔憂或將隨流動性緩解證偽

(一)流動性沖擊下的通脹預期可能錯判實際通脹

首先從定義看,通脹預期不一定是未來通脹的準確反映。近期通脹預期快速下行的直接原因為油價下跌,但當下的油價并不能決定10年后的實際通脹水平,更不應作為未來通縮蕭條的證據。其次,通脹預期還是市場交易的結果,流動性壓制環境下,10年期TIPS的流動性明顯不及10年期國債,兩者間價差的劇烈波動很大程度上由交易原因導致,而并非來自于通脹基本面的劇變。

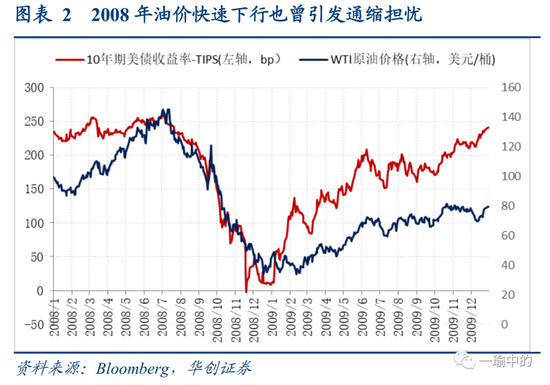

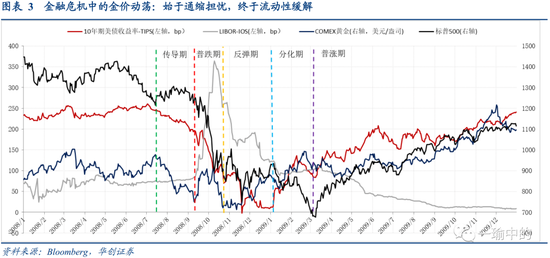

(二)復盤2008年金價動蕩:始于通縮擔憂,終于流動性緩解

第一階段:傳導期,油價下跌引發通脹預期迅速下行,黃金由近1000美元/盎司大跌20%。美股走勢平穩,以LIBOR-OIS衡量的流動性環境未現異常。

第二階段:普跌期,流動性沖擊出現并加劇,LIBOR-OIS迅速沖高,原油價格與通脹預期加速下行,美股與其他風險資產暴跌。黃金短暫反彈后再跌近20%,創下新低后開始筑底。

第三階段:反彈期,美聯儲推出多項措施大規模注入流動性后,LIBOR-OIS由高位迅速回落,通脹預期繼續隨油價下行,略先于油價開始筑底。除原油外各類資產本階段均有明顯反彈,黃金漲近20%。

第四階段:分化期,LIBOR-OIS橫住呈平臺狀,通脹預期開始明顯回升,黃金與美股走勢出現明顯分化:黃金再漲近15%至992美元/盎司,創下2008年3月以來新高,而美股再度深跌近30%,油價同期完成筑底。

第五階段:普漲期,LIBOR-OIS突破平臺再度向下,通脹預期持續走高,期間各類資產普漲,黃金年底前漲破1200美元/盎司,較2008年低點漲幅超60%。

參考2008年,黃金目前仍處在流動性沖擊從加劇到緩解的第二至第三階段(普跌-反彈期),這意味著黃金雖仍將受到通縮擔憂的階段性困擾,但若后續流動性緩和范圍進一步擴大,進入反彈-分化期的黃金存在再次率先反彈的可能。

三、全球價值鏈撕裂或將帶來長期通脹壓力

通脹預期在短期受油價與流動性影響較大,但在中長期仍將反映基本面。伴隨短期流動性沖擊逐步解除,疫情從供需兩側造成的經濟沖擊將逐漸顯現,其中較滯后的供給沖擊將可能重塑通脹預期。更為市場所忽略的是,疫情導致逆全球化加速背景下,壓抑通脹數十年的全球價值鏈已有撕裂跡象,長期低通脹環境可能面臨逆轉。

風險提示:流動性沖擊超預期,疫情經濟沖擊超預期,資產間聯動加強。

報告目錄

報告正文

一

當下黃金的關鍵問題是通脹

近期美元流動性危機似有緩解跡象,而在2008年流動性危機解除過程中,黃金先于風險資產反彈,隨后一年漲超60%,三年價格翻倍。若目前流動性緊張局面持續緩解,黃金是否將重演類似2008年的走勢?未來走勢的關鍵驅動因素又有何不同?

(一)名義利率走低利好黃金,但市場對此已分歧不大

黃金價格與實際利率走勢高度負相關,而實際利率=名義利率-通脹預期。近年來長期低通脹背景下,實際利率主要取決于名義利率走勢,名義利率主要由美聯儲貨幣政策控制。本次流動性危機中,美聯儲迅速降至零利率并啟動速度史無前例的擴表。短期來看,由于貨幣政策具有滯后性,即便經濟快速復蘇,寬松措施也難以迅速撤出,名義利率回升在短期很難看到。中長期看,低利率環境不僅是經濟復蘇的必備基礎,更是降低各國償息壓力、避免全球債務問題爆發的直接需要,這在各國紛紛加碼財政刺激后尤為凸顯。目前市場對名義利率將長期保持低位已分歧不大,這既是黃金被普遍看好的主要理由,也意味著黃金后續來自名義利率的預期差將相對有限。

(二)近期通脹預期快速下行導致通縮擔憂,是金價漲幅受限的關鍵

為何名義利率大降,但黃金此前遲遲未突破前高,還一度大跌15%?通脹預期正起到關鍵作用。以10年期盈虧平衡通脹率(10年期美債收益率-TIPS)為衡量的通脹預期近期隨油價大跌,并在流動性壓制下傳遞出通縮擔憂,極大制約了實際利率進一步下行。與近期市場環境類似的是,2008年油價暴跌期間,以10年期盈虧平衡通脹率衡量的通脹預期同樣出現急墜,黃金在此期間跌幅達20%。目前市場正將低迷的通脹預期視作長期通縮蕭條的證據,這可能犯了2008年流動性危機期間類似的錯誤。

二

短期通縮擔憂或將隨流動性緩解證偽

流動性沖擊之下,近期10年期國債-TIPS傳遞的通縮擔憂是否正確?如果通縮擔憂以類似2008年的路徑證偽,那么短期通脹預期有向上修復空間,實際利率將下行助推黃金價格。從通脹預期本身與歷史復盤兩個視角觀察:

(一)流動性沖擊下的通脹預期可能錯判實際通脹

通脹預期的定義和計算決定了其可能錯判實際通脹,且錯判概率在流動性沖擊下往往被放大。首先從定義看,通脹預期不一定是未來通脹的準確反映:近期通脹預期快速下行的直接原因為油價下跌,但當下的油價并不能決定10年后的實際通脹水平,更不應作為未來通縮蕭條的證據。其次,通脹預期還是市場交易的結果。流動性壓制環境下,10年期TIPS的流動性明顯不及10年期國債,兩者間價差的劇烈波動很大程度上由交易原因導致,而并非來自通脹基本面的劇變。以上兩種錯判在2008年都曾引發通縮擔憂,并導致黃金大幅下跌,但最終都被證偽。

(二)復盤2008年金價動蕩:始于通縮擔憂,終于流動性緩解

近期的流動性環境與2008年金融危機期間較為相似:黃金因通縮擔憂率先下跌,再隨沖擊緩解率先反彈,按通脹預期與流動性變化可分為五階段:

第一階段:傳導期(2008年6月-2008年9月上旬),時任美聯儲主席伯南克對通脹變化表示關切,并明確轉向擁護強勢美元。此前不到一年內由70美元/桶漲至140美元/桶的油價迅速下跌,引發通脹預期急墜,黃金由近1000美元/盎司大跌20%。傳導期美股走勢平穩,以LIBOR-OIS衡量的流動性環境未現異常。

第二階段:普跌期(2008年9月中旬-10月中旬),次貸危機正式演變為金融危機,流動性沖擊出現并加劇,LIBOR-OIS迅速沖高,原油價格與通脹預期加速下行,美股與其他風險資產暴跌。黃金短暫反彈至近900美元/盎司后再跌近20%,創下新低后開始筑底。

第三階段:反彈期(2008年10月下旬-2009年1月),美聯儲推出多項措施大規模注入流動性后,LIBOR-OIS由高位迅速回落,通脹預期繼續隨油價下行,略先于油價開始筑底。除原油外各類資產本階段均有明顯反彈,黃金漲近20%。

第四階段:分化期(2009年1月-2009年3月),LIBOR-OIS橫住呈平臺狀,通脹預期開始明顯回升,黃金與美股走勢出現明顯分化:黃金再漲近15%至992美元/盎司,創下2008年3月以來新高,而美股再度深跌近30%,油價同期完成筑底。

第五階段:普漲期(2009年3月-2009年12月),LIBOR-OIS突破平臺再度向下,通脹預期持續走高,最終完全恢復至2008年7月水平。期間各類資產普漲,黃金年底前漲破1200美元/盎司,較2008年低點漲幅超60%。

概括而言,2008年金融危機中的金價動蕩始于通脹預期大幅下行,終于流動性沖擊的緩解。期間名義利率與通脹預期的變化歷程為:“通縮擔憂引發實際利率快速上行,金價暴跌——名義利率下行蓋過通縮擔憂,實際利率向下,金價筑底反彈——通縮擔憂證偽&通脹預期明顯回升,實際利率持續走低,金價持續走高”。

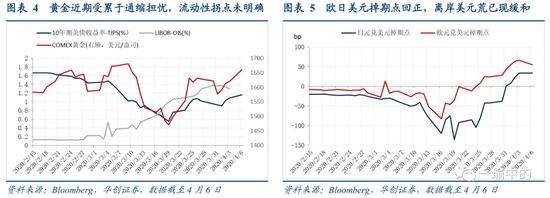

近期金價走勢受累于通縮擔憂,以LIBOR-OIS衡量的美元流動性拐點尚未明確,后續若參考2008年情形,流動性的緩解有望成為黃金變盤的關鍵信號。值得注意的是,美聯儲互換擴大的努力下,歐日美元掉期點已迅速回正,離岸美元荒已現緩和。對比金融危機中的通脹預期和流動性環境,黃金目前仍處在流動性沖擊從加劇到緩解的第二至第三階段(普跌-反彈期),這意味著黃金雖仍將受到通縮擔憂的階段性困擾,但若后續流動性緩和范圍進一步擴大,名義利率下行的力量將可能蓋過通縮擔憂,進入反彈-分化期的黃金存在再次率先反彈的可能。

三

全球價值鏈撕裂或將帶來長期通脹壓力

通脹預期在短期受油價與流動性影響較大,但在中長期仍將反映基本面。伴隨短期流動性沖擊逐步解除,疫情從供需兩側造成的經濟沖擊將逐漸顯現,其中較滯后的供給沖擊將可能重塑通脹預期。更為市場所忽略的是,疫情導致逆全球化加速背景下,壓抑通脹數十年的全球價值鏈已有撕裂跡象,長期低通脹環境將可能面臨逆轉。

(一)滯后的供給沖擊可帶來階段性通脹風險

全球30億人遭“禁足”背景下,眼下市場對需求沖擊的擔憂遠超供給。然而30億人作為消費者無法出門采購的同時,作為勞動者也無法正常工作,若疫情持續直至各類庫存逐漸消耗殆盡,供給沖擊的風險將日趨浮現,屆時通脹預期將可能快速上行,疫情過后的需求快速恢復過程也可能帶來階段性通脹風險。

(二)全球價值鏈若進一步撕裂,長期低通脹環境將可能逆轉

更為長期的通脹上行壓力將來自于更為深遠的供給沖擊,逆全球化浪潮下全球供應鏈(GVC)的撕裂跡象值得警惕。

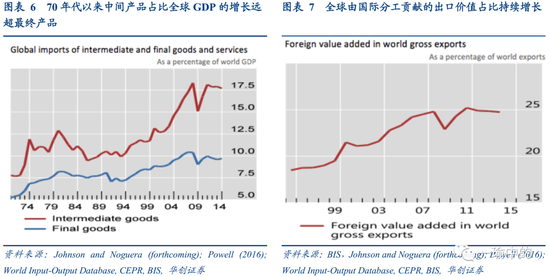

以傳統的菲利普斯曲線看待通脹,本國通脹僅與本國產出缺口有關,而全球通脹僅局限在進口因素中考慮。但自上世紀70年代全球化進程開啟以來,中間產品占比全球GDP的增長速度明顯快于最終產品占比,全球供應鏈的加深程度已前所未有。菲利普斯曲線日趨失效的背后,全球供應鏈對通脹的直接與間接影響不容小覷:直接渠道為各國對進口中間產品與服務展開的激烈競爭,間接渠道則體現在生產競爭的各個環節——全球供應鏈不斷深化的過程中,幾乎永遠能找到成本更低的生產國來壓低產品價格,這使得任意一國出現的閑置產能都可能使跨國公司迅速改變外包決定,與之對應的是發達國家工人議價權的完全喪失,全球通脹水平在源源不斷的正向供給沖擊下被長期壓抑。

疫情過后的需求除自然恢復以外還可通過多種刺激手段修復,但原本就因民粹主義主張承壓的全球價值鏈正面臨進一步撕裂,這意味著數十年來不斷壓抑全球通脹的重要因素可能已站在逆轉關口。屆時,名義利率長期低位+通脹預期長期上行的潛在組合將引導實際利率持續走低,黃金也有望打開嶄新的上行空間。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:趙子牛

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。