文/新浪財經(jīng)意見領(lǐng)袖專欄作家 伍戈

預(yù)測邏輯:

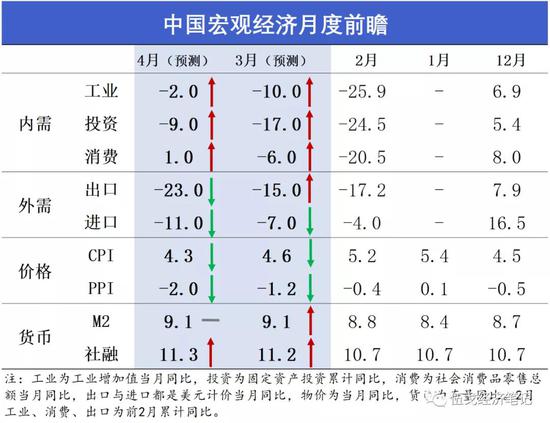

1.疫情肆虐下各國相繼進(jìn)入停擺,二季度海外經(jīng)濟預(yù)計嚴(yán)重負(fù)增長。中國外需將面臨比上輪次貸危機更為嚴(yán)峻的沖擊。盡管存在新冠病毒不斷反復(fù)甚至與人類長期共存的可能,但中、韓、意等國疫情高峰已過,歐美疫情有望近期迎來峰值拐點。G20各國領(lǐng)導(dǎo)人聲明“不惜一切代價應(yīng)對疫情沖擊”,公共衛(wèi)生沖擊演化為長期經(jīng)濟危機的概率不大。

2.內(nèi)需方面,我國雖受海外輸入及無癥狀感染病例困擾,但整體復(fù)工將繼續(xù)改善。隨著就業(yè)壓力攀升,國內(nèi)經(jīng)濟的主要矛盾已由抗疫救災(zāi)向總需求不足演進(jìn)。消費券、汽車補貼等固然刺激消費邊際回暖,但居民行為回歸常態(tài)仍需時日。商品房銷售仍處負(fù)增長區(qū)間,勢必對后續(xù)房地產(chǎn)投融資造成拖累。新舊基建投資有望發(fā)力,但其力度有待觀察。

3.價格方面,疫情之下多國開始禁止糧食出口,但我國進(jìn)口依賴度較低、庫存充足,短期內(nèi)對我國沖擊有限。總需求低迷使得CPI通脹有望明顯回落。工業(yè)品方面,國際石油價格戰(zhàn)仍存變數(shù),但海外大面積停擺下需求不足仍將是掣肘油價和其它工業(yè)品價格的關(guān)鍵因素,國內(nèi)需求修復(fù)或不足以對沖海外經(jīng)濟劇烈下滑,二季度PPI通縮或?qū)⑦M(jìn)一步加劇。

4.貨幣方面,為對沖經(jīng)濟下行并配合財政發(fā)力,銀行間利率仍有下調(diào)可能。定向降準(zhǔn)、超準(zhǔn)利率下調(diào)、債券發(fā)行提速助推信用擴張。但資金較多用于彌補企業(yè)流動性缺口,其對經(jīng)濟帶動強度仍有限。財政方面,“兩會”未開但赤字率有望破“3%”,特別國債、專項債擴容呼之欲出。早于他國走出疫情有助于國內(nèi)經(jīng)濟修復(fù),但全球衰退之下難有獨善其身。

圖:疫情有峰,也有谷

注:綜合世衛(wèi)組織、英國帝國理工、美國華盛頓大學(xué)等專家及筆者SIR模型測算。

(本文作者介紹:長江證券首席經(jīng)濟學(xué)家、總裁助理)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼