意見領袖 | 溫彬

摘要

年初以來,資金面延續(xù)偏緊,市場利率明顯調整上行,引發(fā)對贖回負反饋的擔憂。2月中旬以來,部分機構相繼贖回債基以降低敞口,應對可能出現(xiàn)的贖回壓力。但通過與2022年、2024年兩次贖回風險相比,本次債市回調壓力,尚未明顯傳導至產(chǎn)品端和負債端,預計形成贖回負反饋的可能性較低。

下階段資金面的寬松情況,仍主要取決于央行態(tài)度。預計在內外部環(huán)境出現(xiàn)明顯轉變信號之前,貨幣政策進一步寬松的概率較小,短期內資金面或延續(xù)平穩(wěn)偏緊狀態(tài)。但也應看到,在總體緊平衡基調下,央行近日公開市場操作轉為小幅凈投放,資金面壓力有所緩和,顯示在多重訴求考量下的呵護之意猶存。而從機構行為看,基金、大行賣出力度較大,但農(nóng)商行、保險也繼續(xù)加大配置,表明在缺資產(chǎn)的情況下,當前點位一定程度上已凸顯配置性價比,對債市調整形成保護,也降低了負反饋概率。

全年來看,在貨幣政策“擇機調整”下,市場利率中樞預計較年初有所抬升,但大幅向上調整可能性不大,呈現(xiàn)“上有頂、下有底”震蕩格局。同時,考慮到2022年贖回潮以來,資管機構對穩(wěn)凈值、穩(wěn)規(guī)模訴求增加,理財“低波、穩(wěn)健”經(jīng)營模式逐漸成為主流,市場穩(wěn)定性相應增強。

一、央行保持政策定力,近期資金緊張、利率上行調整

過去幾個月,資金面表現(xiàn)與市場預期存在一定差異,去年11月-12月上旬置換債集中發(fā)行時,資金面不緊反松,央行呵護力度加大,強化財政貨幣協(xié)同;12月政治局會議后貨幣政策定調為“適度寬松”,市場對于降準降息的預期強化,但受到匯率壓力和利率風險的制約,年末央行未如預期降準,資金面寬松程度有限;今年1月中旬以后,資金摩擦愈發(fā)增大,市場交易邏輯逐漸動搖,顯示央行貨幣調控“相機抉擇”的特征更加突出。

(一)穩(wěn)匯率、防風險、防空轉目標下,央行保持政策定力

2025年初以來,在“適度寬松”的貨幣政策基調之下,市場對于降準降息的預期不斷落空,央行保持定力,政策利率延續(xù)持穩(wěn),主要源于當前央行對于穩(wěn)定匯率、防范利率風險和資金空轉的訴求增強,同時基本面逐漸呈現(xiàn)筑底趨勢,也提供了條件。

為應對特朗普關稅政策、美國通脹升溫以及降息預期繼續(xù)回撤給人民幣匯率帶來的被動貶值壓力,1月以來央行穩(wěn)匯率措施頻出,上調人民幣匯率中間價,在香港合計發(fā)行1200億元央票收緊離岸人民幣流動性,將企業(yè)和金融機構的跨境融資宏觀審慎調節(jié)參數(shù)從1.5上調至1.75,指導市場機構不得推波助瀾加劇順周期行為等。央行四季度貨政報告對于匯率的措辭也更加嚴厲,強調“三個堅決”(堅決對市場順周期行為進行糾偏、堅決對擾亂市場秩序行為進行處置、堅決防范匯率超調風險),并提出“增強外匯市場韌性,穩(wěn)定市場預期,加強市場管理”,體現(xiàn)出當前穩(wěn)匯率的決心。

同時,為糾偏前期市場搶跑下的債市利率過快下行,防范潛在利率風險,今年以來,央行除了在春節(jié)前夕釋放流動性呵護跨節(jié),其余時間基本保持了流動性回籠狀態(tài),并暫停公開市場國債買賣、再提“防止資金空轉”,逐漸引導市場修正對于“適度寬松”的預期。受此影響,年初以來債市利率持續(xù)調整,尤其是短端上行更為明顯,曲線平坦程度達2024年以來最大,呈現(xiàn)熊平特征。

此外,基本面逐漸呈現(xiàn)筑底趨勢,使得貨幣短期寬松的必要性、可能性下降。在去年順利實現(xiàn)全年經(jīng)濟增長目標之后,今年1月的信貸、社融數(shù)據(jù)均創(chuàng)歷史新高,超出市場預期。為此,2024年四季度貨政報告中對當前國內經(jīng)濟的描述出現(xiàn)一定變化,整體更加積極;潘行長參加亞洲金融論壇開幕式和新興市場經(jīng)濟體研討會的發(fā)言也均提到去年部署一攬子增量政策后,有效提振社會信心、經(jīng)濟明顯回升。

正是基于外部不確定性上升、內部政策效果觀察期、整體政策空間有所約束(穩(wěn)匯率、穩(wěn)息差、防風險)的背景,央行提出“擇機調整優(yōu)化政策力度和節(jié)奏”,相機抉擇的特征將更加明顯,兼顧經(jīng)濟增長、通脹回升、匯率穩(wěn)定和金融穩(wěn)定多目標平衡。

(二)多因素疊加收緊資金面,市場利率延續(xù)攀升

年初以來央行總閘門較緊,在公開市場以回籠流動性為主(逆回購+MLF),資金面維持緊平衡下,資金利率快速上行,市場調整加快。

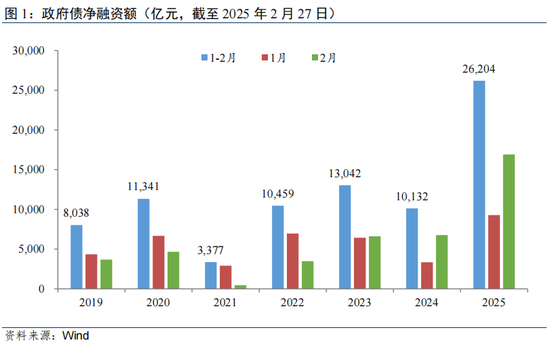

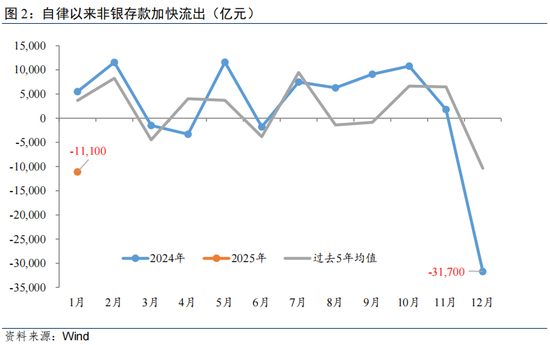

在央行總體延續(xù)凈回籠,把控貨幣總閘門之外,資金偏緊還受到其他多重因素影響:一是,同業(yè)存款自律管理效應仍在發(fā)酵,非銀存款規(guī)模大幅縮減,銀行資金融出快速下降。大行資金融出已由去年底的4.7萬億元左右大幅下降至當前的1萬億元附近的歷史低位。二是,政府債發(fā)行節(jié)奏遷移,1-2月發(fā)行速度較快,凈融資額創(chuàng)下2019年以來新高,占用部分流動性。三是,1月人民幣貸款新增規(guī)模再創(chuàng)歷史新高,“開門紅”對銀行超儲有所消耗。四是,稅期和跨月因素擾動。

多重因素疊加影響下,截至2月26日,DR007攀升至2.24%,遠超1.5%的政策利率。年初以來,DR007-OMO7D的偏離程度已超過40bp,比2021年錢荒時還高,且央行未啟動臨時逆回購,資金緊平衡態(tài)度明確。

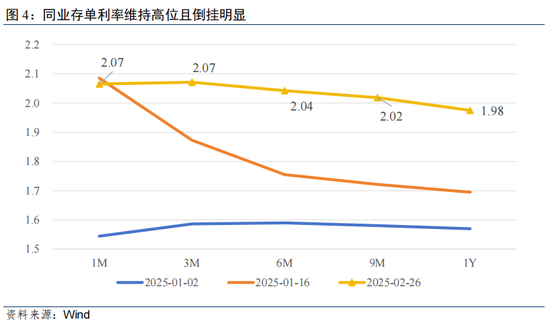

在央行總體收緊流動性、年初資產(chǎn)投放加快以及非銀存款大幅流失的情況下,銀行負債端壓力加大,資金分層趨于消失。負債短缺、流動性管理需求下,同業(yè)存單發(fā)行需求提升,推動存單利率維持高位且期限倒掛加深。截至2月26日,1M、3M、6M、9M、1Y存單收益率分別升至2.07%、2.07%、2.04%、2.02%、1.98%,1M、1Y利率自年初以來分別大幅上升52bp、41bp。

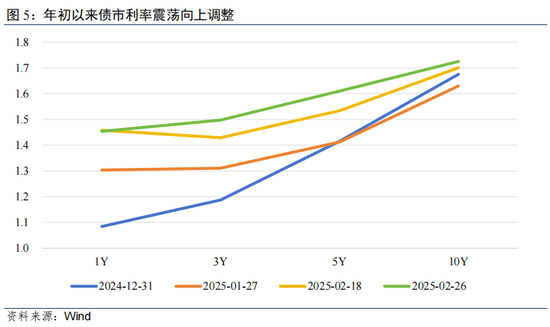

在資金面持續(xù)緊張、A股回暖的蹺蹺板效應、市場風險偏好有所改善以及債券市場投資邏輯開始發(fā)生轉變下(市場對降準降息、“每調買機”等交易邏輯逐漸動搖,并著手降杠桿),債市利率自年初以來也震蕩向上調整,收益率曲線經(jīng)歷了“牛陡-熊平-熊陡”的變化。截至2月26日,1Y和10Y國債收益率分別收至1.45%、1.73%,較1月2日上行38bp、12bp,曲線整體“熊平”。期間,10Y國債利率一度上調至1.76%,較2月初低點1.596%明顯上行16bp。

二、本輪調整引發(fā)一定贖回負反饋擔憂,但可能性較低

本輪利率明顯上行、債市持續(xù)回調,引發(fā)市場對贖回負反饋的擔憂。2月17日以來,部分機構相繼贖回債基以降低敞口,應對可能出現(xiàn)的贖回壓力,反映了市場對贖回潮負反饋的擔憂。

回顧2022年至今,市場主要經(jīng)歷兩輪明顯的贖回風險。整體來看,贖回負反饋效應會經(jīng)歷三個主要階段:首先,一系列宏觀經(jīng)濟、政策因素,使得債市利率面臨上行壓力;隨后,債市利率上升,帶動理財?shù)荣Y管產(chǎn)品凈值回撤、破凈率上升;最后,資管負債端贖回壓力增加,并再次傳導至資產(chǎn)端,導致被動賣債、贖回債基等情況,加劇債市利率上行風險,最終形成贖回負反饋。

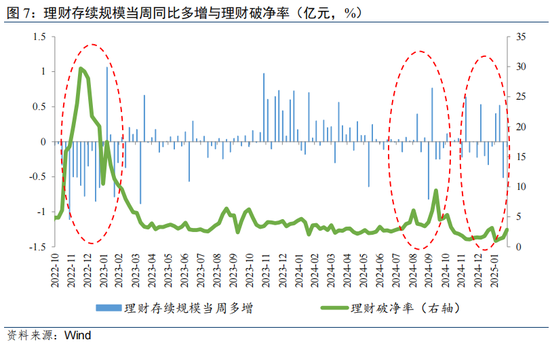

在這三個階段中,有四項指標可用于跟蹤贖回風險演變情況:一是,國債收益率變化幅度,該指標能夠反映資管產(chǎn)品的資產(chǎn)端以及產(chǎn)品凈值可能面臨的壓力;二是,債基凈贖回規(guī)模,凈贖回規(guī)模能夠較好刻畫機構投資者對于債市利率風險的預期,且如果機構較早做出贖回操作,或能夠降低后續(xù)風險傳染的可能性;三是,理財破凈率,該指標是形成負反饋的決定性因素,由于理財投資者風險偏好較低,產(chǎn)品破凈會導致負債端贖回壓力大幅增加;四是,理財規(guī)模變化,反映產(chǎn)品破凈帶動的負債端贖回情況,理財贖回牽一發(fā)而動全身,并再次傳導至資產(chǎn)端,導致被動賣債、贖回債基等情況,加劇債市利率上行風險。

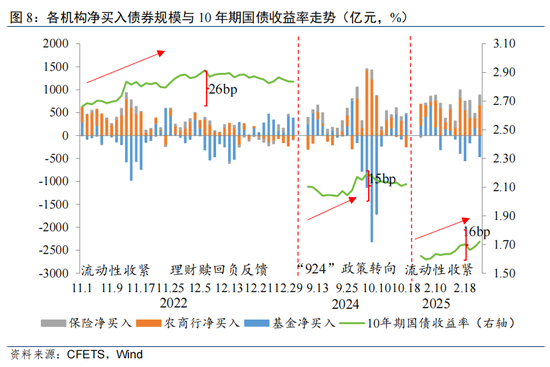

具體來看,第一輪是2022年11月-2023年3月期間,市場在經(jīng)歷債市利率上升、理財產(chǎn)品破凈率上升后,出現(xiàn)贖回潮負反饋。本輪債市利率上行主要源于:流動性收緊和宏觀經(jīng)濟利好政策出臺等。關注四項指標變化情況:一是,11月初-12月中旬期間,10年期國債收益率最大升幅約26bp;二是,以某電商渠道為例,各機構累計凈贖回債基規(guī)模約297億元,且贖回債基操作較債市回調相對滯后;三是,理財破凈率由6%快速升至29%的歷史高位;四是,破凈激增帶動產(chǎn)品大規(guī)模贖回,銀行理財存續(xù)規(guī)模由2022年10月末的31.59萬億元逐漸降至2023年3月末的低點24.95萬億元,累計流出規(guī)模約6.6萬億元。綜合來看,前兩項指標反映債市回調使得資管產(chǎn)品的資產(chǎn)端面臨壓力,而后兩項破凈激增和資金流出是形成負反饋的決定性因素。

第二輪是2024年9-10月期間,債市利率快速上升,理財破凈率升至年內高位,但最終并未演變?yōu)橼H回潮負反饋。本輪債市利率上行主要源于:“9.24”及隨后的一攬子增量政策出臺,帶動權益市場快速走強,股債蹺蹺板效應放大債市利率上行壓力。隨著債市利率上升,理財凈值回落、破凈率短暫上升,疊加風險偏好修復帶動資金由固收類向權益類轉移,理財負債端贖回壓力有所增加。關注四項指標變化情況:一是,此輪10年期國債收益率最大升幅約15bp,較2022年末贖回潮期間變化幅度較小;二是,受此前贖回潮沖擊的影響,機構防風險意識增強,本輪債市回調初期各機構預防性贖回債基,以某電商渠道為例,9月27日-10月9日期間的4個交易日累計凈贖回債基233億元;三是,理財破凈率由3.4%升至9.4%,為贖回潮以來年內高位,但較贖回潮時絕對值仍較低;四是,期間銀行理財存續(xù)規(guī)模減少約1萬億元,負債端贖回壓力相對可控。后續(xù)隨著權益市場回調、債市再次走強,產(chǎn)品凈值和規(guī)模均迎來修復,最終并未演變?yōu)橼H回潮負反饋。

與前兩次贖回風險相比,根據(jù)四項指標變化情況,本次債市回調壓力,尚未明顯傳導至產(chǎn)品端和負債端,預計形成贖回負反饋的可能性較低。關注四項指標變化情況:一是,10年期國債收益率升幅約16bp,與2024年9月末時變化幅度相近,但驅動因素有所區(qū)別,本次更多是源于流動性收緊,進一步回調的預期空間有限;二是,債基出現(xiàn)集中贖回更多體現(xiàn)對于利率風險的管理,但贖回規(guī)模有限,2月17日-2月25日期間,以某電商渠道為例,各機構凈贖回債基規(guī)模約106億元,僅小幅高于2月上旬凈申購規(guī)模,累計流出資金規(guī)模有限;三是,理財破凈率尚未出現(xiàn)明顯抬升,截至2月23日當周,理財最新破凈率約2.85%,處于歷史相對低位水平,債市回調尚未明顯傳導至產(chǎn)品端;四是,當周理財存續(xù)規(guī)模小幅減少約600億元,未出現(xiàn)明顯超季節(jié)性流出,說明負債端尚未出現(xiàn)明顯贖回壓力。

三、市場利率中樞將有所抬升,但市場穩(wěn)定性相應增強

下階段資金面的寬松情況,仍主要取決于央行態(tài)度。而預計在內外部環(huán)境出現(xiàn)明顯轉變信號之前,貨幣政策進一步寬松的概率較小。同時,2月底面臨稅期和資金跨月疊加影響,且3月有2.8萬億元同業(yè)存單到期,3-4月有2.4萬億元買斷式逆回購到期,3月非銀活期自律整改大月下資金流出壓力仍在,若政府債發(fā)行和信貸投放力度不明顯減弱,短期內資金面或延續(xù)平穩(wěn)偏緊狀態(tài)。

但也應看到,在總體緊平衡基調下,央行從2月21日起公開市場操作已轉為小幅凈投放,資金面壓力有所緩和,25日MLF縮量幅度也較前期明顯減小,顯示央行在多重訴求考量下的呵護之意猶存。此外,歷史上兩會前后資金面通常存在趨穩(wěn)的契機;兩會后政府債發(fā)行若加速上量,如果市場無法順暢消化,央行可能會重啟買賣國債予以配合;當前基本面修復過程或存在反復,海外關稅加征擾動或加大,也會影響宏觀政策的重心和節(jié)奏。

而從機構行為看,雖然近期債市出現(xiàn)局部贖回壓力,基金、大行賣出力度較大,但與此同時,農(nóng)商行、保險也繼續(xù)加大配置,表明在當前缺資產(chǎn)的情況下,1.8-1.9%的點位一定程度上已凸顯配置性價比,進而對債市調整形成保護,也降低了負反饋概率。

總體來看,適度寬松的貨幣政策已在去年9月有所實施,并在貨幣財政配合和資金流動方面取得了進展。今年以來的“擇機調整”,既體現(xiàn)了主動權,也表明了約束條件。未來政策變化需綜合考量國內經(jīng)濟形勢、海外經(jīng)濟與貨幣政策、利率風險和股市走勢等方面因素。貨幣寬松上,或是多種政策協(xié)同配合的結果。

除非遇到超預期政策和外部環(huán)境變化,預計全年短期資金利率(DR007)運行中樞或在1.7-2.2%區(qū)間,1Y同業(yè)存單利率區(qū)間或在1.8-2.1%,總體較年初有所抬升,但大幅向上調整的可能性也不大,呈現(xiàn)“上有頂、下有底”的震蕩格局。

同時,考慮到2022年贖回潮以來,資管機構對“穩(wěn)凈值”、“穩(wěn)規(guī)模”訴求增加。尤其對于理財機構而言,“低波、穩(wěn)健”經(jīng)營模式逐漸成為主流,在該模式下,市場利率和債市短期回調,對產(chǎn)品破凈率影響較小,向負債端傳導作用有限,因此贖回負反饋可能性較低,市場穩(wěn)定性相應增強。

(本文作者介紹:民生銀行首席經(jīng)濟學家)

責任編輯:張文

新浪財經(jīng)意見領袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。