安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

來源:華爾街見聞

從OPEC秘書長巴爾金多意外身亡,到日本前首相安倍晉三意外被襲。能將這些事件串聯起來的市場敘事可能是通脹已經從經濟問題演變成政治和社會問題(當然,安倍遇刺背后還有宗教的因素):油價是2022年通脹高企的重要導火索,但是OPEC遲遲未能有效提高產量緩解不斷趨緊的供需格局(圖1);而日本央行在通脹上漲的情況下依舊無限制堅持YCC(收益率曲線控制政策)和政策寬松,現任央行行長黑田東彥是安倍經濟學(通過量化寬松和擴大財政支出刺激經濟)的擁蠆(圖2)。本篇報告我們想要針對后一方面進行分析:安倍倒下后日本央行將如何應對通脹的新挑戰?對市場有何影響?

我們認為日本不會拋棄安倍經濟學和YCC政策,不過在海外通脹比衰退更加令人難以忍受的背景下,下半年至少需要注意三點風險:

日本央行可能會選擇一次性、超預期調整YCC政策的波動區間,而這無疑會階段性加劇全球債市的壓力;

美債收益率的向下拐點可能會拖后至第四季度甚至更晚才會出現;

對于國內來說,通脹和貨幣政策正常化敘事的強化將導致債券收益率上漲壓力更大。

對于YCC政策,日本央行的態度將是改變而非拋棄。我們主要回答三個問題:為什么需要改變?為什么不會拋棄?如何改變?

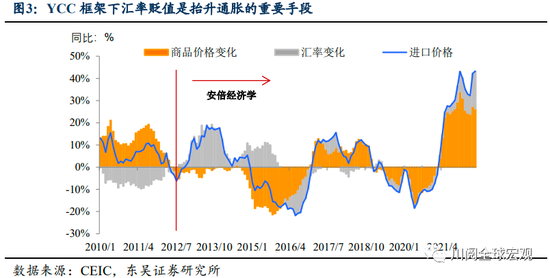

疫情后通脹回歸、經濟波動明顯加大,而2016年推出的YCC框架則定位于低通脹和低波動。日本央行在2016年9月推出YCC政策,將長端國債收益率固定在0%附近,有其特定的經濟環境和政策訴求:一方面,YCC政策的初衷是為了幫助日本走出長期存在的通縮困境;另一方面YCC的兩個主要功能是:通過日元匯率貶值拉動出口、引入輸入性通脹;為擴大的政府支出創造良好的融資環境。

當前看,YCC的不合時宜性凸顯在三點上:第一,經過疫情的洗禮,全球已經逐步走出了過去10年的通縮陰影,當前以及未來十年我們可能迎來高通脹、高波動的年代,日本同樣不能幸免,這與YCC政策最初的設置是相悖的;第二,在經濟高波動的情況下,順周期的YCC政策會進一步放大經濟的動蕩,這明顯不適合日本老齡化、低欲望的社會;第三,缺乏靈活的調節機制,容易受到投機資金的攻擊。YCC區間調整的頻率很低,2016年推出以來僅2018年和2021年拓寬過區間。

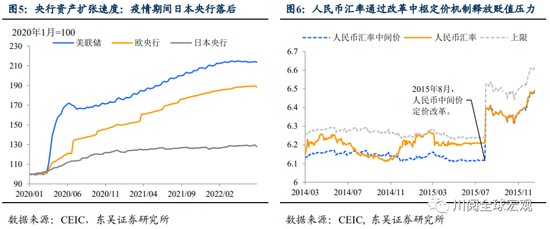

YCC政策的順周期主要原因是作為調控中介目標的長端國債收益率是順周期的。經濟下行、通脹不振時為了不讓債券收益率跌破下限,日本央行反而需要謹慎地進行債券購買,2020年疫情導致的衰退期間日本央行資產負債表擴張的速度遠遠慢于歐美央行(圖5);而在經濟過熱、通脹上漲的情況下,為了避免債券收益率升破上限,日本央行又不得不加大債券的購買量,可能導致通脹火上澆油。

而最吸引投機資金的一點是,YCC政策缺乏彈性、調整往往滯后。YCC政策的基本構造是一個穩定的中樞(作為政策目標,現在為0%)和一個可以調整寬窄的波動區間(但調整頻率偏低)。這一點和2015年8月之前的人民幣匯率定價頗為相似,而結果是在經濟下行和投機資金的壓力下,人民幣匯率的定價放棄了錨定中樞,但是依舊保留波動區間的限制(圖6,當前人民幣兌美元的日度波動依舊存在2%的上下限限制)。

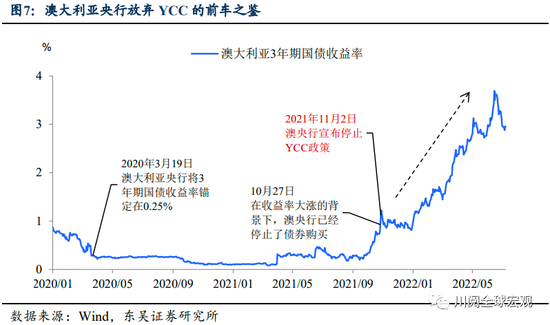

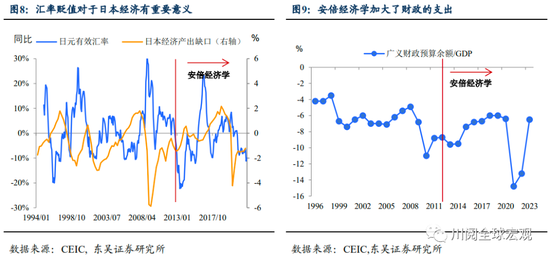

不過我們認為,日本央行不會放棄YCC,同樣日本政府不會放棄安倍經濟學。第一,從短期看,有澳大利亞央行放棄YCC、債券收益率失控的前車之鑒(圖7),日本放棄YCC導致的日債收益率和日元上行會讓日本經濟更加疲軟。第二,從中長期政策來看,“安倍經濟學”是日本經濟的正確出路,而YCC政策是其中重要的一環。在人口老齡化、青年躺平化的日本,家庭和企業的借貸需求依舊不強,通過低匯率保持出口競爭力、積極的財政支出發揮拉動總需求的主要作用(圖8和9),而背后重要的支柱就是相較其他經濟體更加寬松的貨幣政策、更加低廉的融資成本。

第三,從國家和政策定位上,至少在金融上日本選擇了深度綁定美國,早已放棄了日元國際化的野心,這意味著和美聯儲不同,保證國內財政低成本融資、托底經濟在日本貨幣政策體系中的居于首位,即使日本央行持有日債規模占全市場的比例已經超過了50%、擠出外國投資者也在所不惜,與之相對,無論是美國需要保持美元的全球儲備地位,還是中國需要提高人民幣的國際化程度,都需要保證債券收益率處于合理水平,保證債市流動性和對外開放程度。

怎么變?下半年日本央行會上調YCC上限的利率至0.5%以上(現在為0.25%),而且很可能會采取一步到位、超市場預期的方式。由于日本央行主要錨定10年期日債,這導致日債收益率曲線在10年期限處下凸(圖12),我們通過正常情況下曲線的陡峭程度來估算10年日債收益率的合理位置,以7年期為例(按近期高點0.27%和0.19%的10年與7年期限利差計算),在不改變基準政策利率的情況下,10年期日債上限水平至少在0.46%上方(圖13),考慮到市場情緒以及日本央行調整區間的習慣(幅度通常為5bp的整數倍),下半年YCC區間很可能拓寬至±0.5%,本質上相當于加息至少25bp。

往后看,在高通脹、高波動時代YCC可能階段性演變成一種利率上限機制,上限利率調整比中樞利率的政策信號更明確,日本央行可以在控制日債融資成本的前提下,通過更頻繁地調整上限利率和債券購買來進行逆周期操作。

我們認為日本央行會一次性、大幅度、超市場預期調整的原因主要在于,歷史經驗表明調整僵化的定價機制(例如固定匯率機制)不宜充分引導市場預期、循序漸進,這反而會導致更多的投機資金押注、套利,造成更大的市場動蕩。

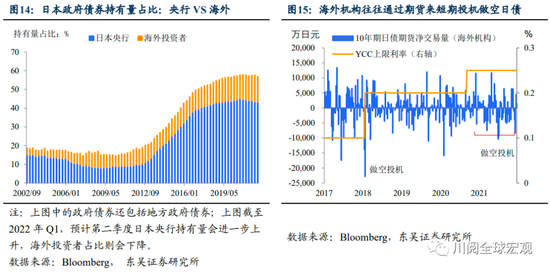

日本央行這么做,日債會崩盤?不會,其實日本央行在操作上并不被動。一方面,日本央行是日本國債現貨市場上最大的持有方,海外機構的占比僅在10%左右(圖14);另一方面,投機資金做空日債主要是通過期貨(流動性更好),在現貨市場流動性不足(期貨交割不方便)的情況下,做空期貨主要是短期和階段性的(主要在日本央行議息會議前,圖15)。日本央行的壓力主要來自于政治和社會民意層面。

不過日本央行主動拓寬YCC區間,會導致短期內全球債券市場再次承壓。日本央行作為發達經濟體貨幣政策“鴿派”最后的大本營,它的轉向將具有里程碑式的象征意義。除此之外,作為全球對外投資頭寸最大的經濟體,YCC變動帶來的利率和匯率變化,很可能會使得日本調整(很可能是減少)對外固定收益投資的敞口,進一步加劇市場動蕩。

日元:在日本央行行動前貶值壓力一直存在,尤其是議息會議前后。一方面,在日本央行行動前,美聯儲持續加息客觀上會拉大日美利差,導致日元走弱;另一方面,在美聯儲貨幣政策轉向前,資金會持續在日本央行議息會議前押注其調整政策,機構在做空日債期貨的同時,做空日元是很好的對沖倉位(日本央行調整政策,日債期貨賺錢;日本央行按兵不動,日元空頭賺錢)。

我們認為140是日元的一道坎。日本5月的進口價格同比增速超過40%,創下1980年以來的新高,其中日元貶值貢獻了約40%的增速。由于物價的上漲,岸田內閣的不支持率在7月已經升至履新以來的高位27%。我們認為日元跌破140元后,來自社會和政治層面的壓力會迫使日本央行重新評估現行的政策,日本財政部也適時進行外匯干預。

對于安倍晉三被刺和下半年日本貨幣政策“灰犀牛”的外溢影響,我們覺得主要關注兩個點:一是美債收益率的向下拐點可能會較之前來得更晚,二是國內債券收益率下半年上漲的壓力可能會更大。

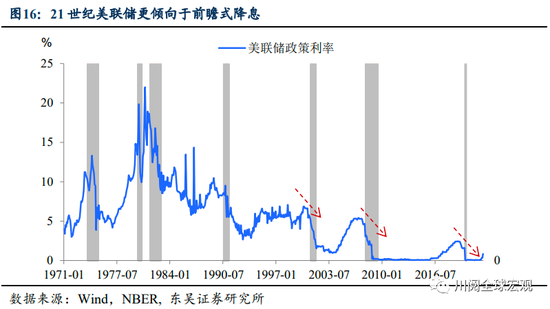

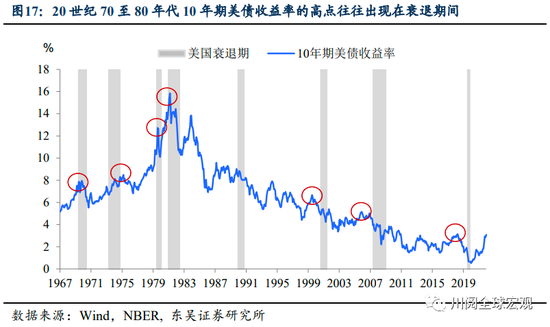

美債收益率向下的拐點會出現得更晚,可能要到第四季度甚至更晚。近期的一系列事件表明不應低估當前歐美央行政策緊縮的決心。我們認為2022年美債的走勢特點可能需要參考20世紀70至80年代,21世紀以來美債收益率向下拐點在衰退前出現的模式已經不適用了。

21世紀以來10年期美債收益率掛點往往在衰退前出現的重要原因是美聯儲往往會經濟下行壓力較大時率先開啟前瞻式降息(圖16),但是當前高通脹下的貨幣政策操作可能更像20世紀70至80年代,政策轉向往往發生在衰退開始之后,這也導致債券收益率的高點(或者二次沖高點)會出現在衰退期間(圖17)。

除此之外,日本貨幣政策變動帶來的全球“余震”,中國經濟在第三季度的快速復蘇,以及拜登政府在11月中期選舉前對于通脹的異常重視。這些因素會導致美債收益率的向下拐點可能要到第四季度才會出現。

對于中國來說,拋開地緣政治和逆全球化的宏大敘事,從市場邏輯看,下半年債券收益率上行的壓力會更大,我們傾向于認為下半年10年期債券收益率會階段性站上2.90%,觸及3%:

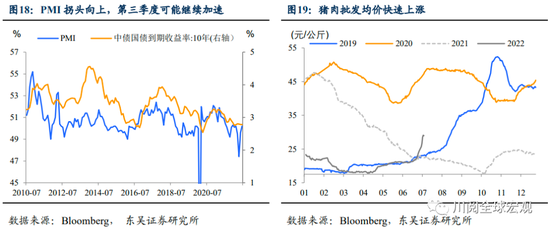

從宏觀環境和市場邏輯上看,海外市場是通脹和衰退此消彼長,但國內,至少在第三季度,經濟快速復蘇,服務業恢復和豬肉加速上漲可能導致CPI階段性上3、甚至超市場預期,疊加海外通脹敘事的煽風點火,這對于債市明顯不是好消息;而2019年豬肉價格大漲、債券利率反而下行的經歷在2022年不具備參考意義——彼時的宏觀大背景是全球通脹低迷,基本面偏弱下央行紛紛轉向寬松,這與今年存在較大差異。

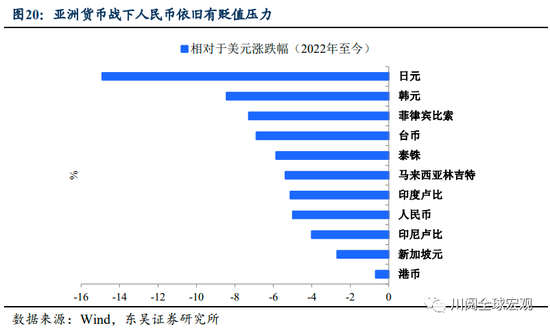

從外部環境看,日本貨幣政策調整前,日元貶值引領的“亞洲貨幣戰”尚未結束,即使有美國對華減免關稅的光環存在,人民幣還是存在貶值壓力,疊加美元和美債收益率的“堅挺”,貨幣政策在回歸常態的邏輯外,又多了一層內外博弈的色彩,如何在匯率貶值和穩定通脹預期之間平衡會給債市帶來額外的不確定性。

一旦“復蘇+通脹+貨幣政策回歸正常化+限制輸入性通脹”的邏輯形成,債市杠桿的去化會加速債市調整。

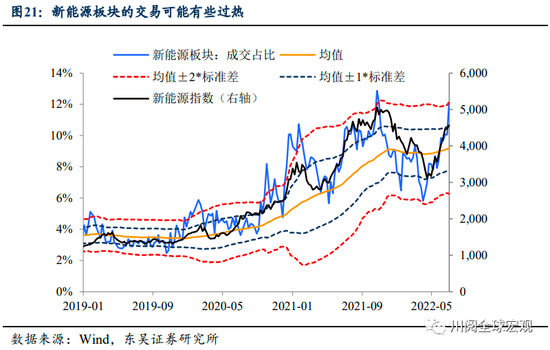

對于國內權益市場來說,通脹敘事下長端美債收益率向下拐點延期,國內債市面臨調整,疊加日本央行“灰犀牛”的風險,我們對第三季度成長股的表現較市場會更趨謹慎,尤其是部分第二季度估值恢復迅速、成交火熱的板塊,需要控制風險。

本文作者:東吳宏觀邵翔、陶川,來源:川閱全球宏觀,原文標題:《誰是安倍倒下后的下一張“多米諾牌”?(東吳宏觀陶川)》

責任編輯:王茂樺

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)