安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

文章來源:熊園觀察

事件:當地時間2月21日,俄羅斯總統普京簽署承認烏東兩地頓涅茨克和盧甘斯克的人民共和國總統令,并簽署俄羅斯與二者的友好合作互助條約,全球股市大跌,原油、黃金大漲。

核心結論:

1、俄烏沖突持續升級,演化成戰爭的可能性大增。

2、以史為鑒,地緣沖突后大類資產的表現規律:短期會利空風險資產,利好避險資產和能源品,影響往往集中在沖突爆發后的10-30天,對資產價格中長期走勢的影響較弱。

3、如果本次俄烏沖突持續升級,可能的4點影響:

對全球經濟:俄羅斯大概率會面臨新一輪制裁;鑒于俄羅斯是全球主要的能源、原材料出口國,需警惕制裁俄羅斯導致大宗商品價格上漲的衍生風險。

對資產價格:參照前述經驗,若僅考慮本次沖突,未來一個月內全球股市仍有下跌壓力,國債收益率趨下行,原油和黃金有望進一步上漲,但一個月之后,資產價格走勢將重新回歸基本面主導;鋼鐵、玉米、小麥、大麥、肥料等商品價格,短期內可能因供給受阻而進一步上漲。

對全球通脹:推升油價短期處于高位,加大全球通脹壓力,其中:1)美國通脹短期仍高,回落拐點也將延后;2)對中國,按照測算,如果油價上漲10%,將分別拉動CPI、PPI上行0.09%、0.4%,預計全年CPI仍將前低后高,油價上行也難改PPI下行趨勢;3)鑒于油價上漲對PPI的影響明顯大于CPI,這將擾動我國PPI-CPI剪刀差收斂節奏,也會擾動企業盈利上下游傳導節奏。

對美聯儲加息節奏:俄烏沖突將加劇全球經濟前景的不確定性,也將加大美股下跌壓力,從而會制約美聯儲加息步伐。事實上,2月中旬以來,美聯儲加息預期已開始降溫。維持此前判斷:2022年美聯儲將先鷹后鴿,預計全年加息3-4次。

正文如下:

1、俄烏沖突持續升級,演化成戰爭的可能性大增。俄烏問題由來已久,其中核心分歧在于“北約東擴”、“烏克蘭加入北約”,2022年1月中旬俄羅斯曾先后與美國、北約、歐安組織就烏克蘭局勢舉行會談,但未取得明顯成效。經過長達1個月的博弈,雙方沖突再度升級:21日俄羅斯總統普京簽署了承認頓涅茨克人民共和國和盧甘斯克人民共和國的總統令,并簽署俄羅斯與二者的友好合作互助條約,同時下令“維和部隊”進入該地區,雙方沖突演變成戰爭的可能性大增。作為回應,美國宣布對俄羅斯實施金融制裁,并警告說如有必要,準備實施更多制裁。

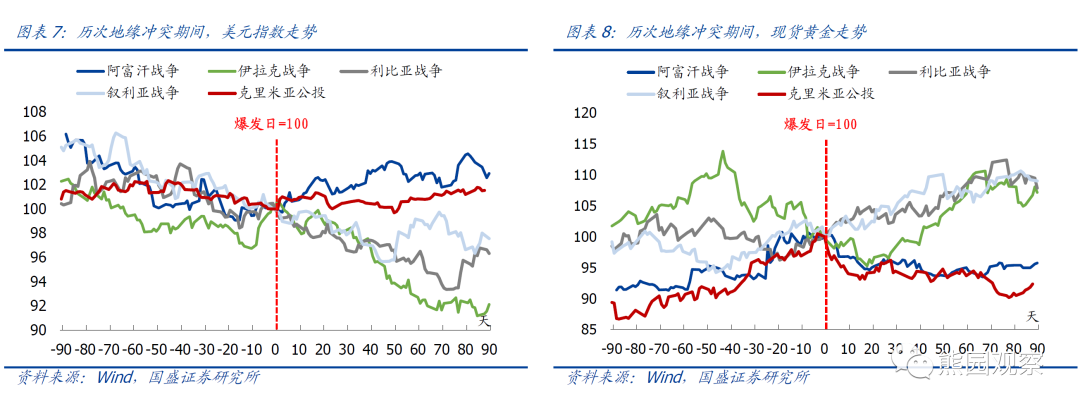

2、以史為鑒,地緣沖突對資產的影響:短期利空風險資產、利好避險和資源品,中長期影響較弱

為了更好地對比,我們選取2000年以來“5次規模較大、涉及主要大國的地緣沖突”作為分析對象,包括2001年阿富汗戰爭、2003年伊拉克戰爭、2011年利比亞戰爭&敘利亞戰爭,2014年克里米亞公投,沖突爆發期間,各類資產價格的表現情況如下:

股市:美股短期普遍下跌,下跌區間基本在10-30天,隨后重新開始上漲;A股則短期大多表現為上漲,中長期走勢無一致規律。A股與美股背離,一方面是由于這幾輪地緣沖突均未涉及中國,另一方面則是2015年之前A股與美股相關性較低;

債市:10Y美債收益率短期普遍下行,下行區間同樣在10-30天,隨后在短暫反彈后繼續下行;10Y中債收益率短期也大多下行,中長期走勢偏震蕩;

匯率:美元指數有3次持續下跌、1次持續上漲、1次偏震蕩;

黃金:現貨黃金2次持續下跌、2次持續上漲、1次先跌后漲;

原油:原油價格短期普遍上漲,上漲區間同樣在10-30天,中長期走勢無一致規律;

銅:銅價短期大多下跌,下跌區間同樣在10-30天,中長期走勢無一致規律。

規律總結:綜上梳理可知,地緣沖突短期會利空風險資產、利好避險資產和能源品,影響往往集中在沖突爆發后的10-30天,對資產價格中長期走勢的影響較弱。

3、本次俄烏沖突影響的4點推演:全球經濟、資產價格、全球通脹、美聯儲加息節奏

1)對全球經濟的影響:如果沖突繼續升級,俄羅斯大概率會面臨新一輪制裁,也將對全球經濟形成拖累。截至2020年,俄羅斯GDP、進出口商品總額分別為1.5萬億美元、5693億美元,分別占全球的1.7%、1.6%,預計對全球經濟和貿易的直接影響有限。但考慮到俄羅斯是全球主要的能源、原材料出口國,需警惕制裁俄羅斯導致大宗商品價格上漲衍生出來的風險。比如,2020年俄羅斯天然氣出口約1999億立方米,占全球天然氣出口的份額約16.2%,其中約80%出口歐洲,占歐洲天然氣進口的40%以上,如果后續俄烏局勢持續緊張、美歐對俄羅斯開啟新一輪制裁,將進一步加劇歐洲天然氣短缺格局,從而拖累歐洲經濟。

2)對資產價格的影響:結合前述分析,若以2月17日烏東地區開火作為沖突爆發的起點,則未來近一個月的時間內全球股市仍有下跌壓力,國債收益率仍趨下行,原油和黃金有望進一步上漲;但一個月之后,資產價格走勢將重新回歸基本面主導。此外,俄羅斯和烏克蘭也是全球鋼鐵、玉米、小麥、大麥、肥料等商品的重要出口國(具體商品和份額見圖表11),若雙方沖突持續加劇,短期內這些商品的價格可能因供給受阻而進一步上漲。

3)對通脹的影響:推升油價短期處于高位,加大全球通脹壓力,但難改我國PPI下行趨勢

美國通脹:短期仍高,回落拐點也將延遲。前期報告我們多次指出,美國等發達國家通脹受能源價格影響較大。根據粗略估算,若假設油價未來1-3個月均值均為105美元/桶,美國2-3月CPI同比將進一步升至8%左右;若油價無法快速回落,美國通脹拐點時間可能延遲到5月前后。

中國通脹:按照測算,如果油價上漲10%,將分別拉動CPI、PPI上行0.09%、0.4%;全年看,CPI預計仍將前低后高,油價上行預計難改PPI下行趨勢。

1)CPI:油價主要影響CPI居住水電燃料、交通工具用燃料兩個分項,如果油價同比上漲10%,將分別帶動上述兩個分項上漲0.8、2.3個百分點,結合上述分項占CPI的權重,可以折算如果油價同比上漲10%,可能拉動CPI同比上行0.09個百分點。短期看,2月前21天油價均值漲至92.7美元/桶,同比增48.8%,預計將提振CPI同比約0.5個百分點,綜合考慮基數、食品、非食品分項價格變動,預計2月CPI同比可能小幅回升。全年看,CPI預計仍會維持前低后高,基準情形下全年中樞可能高于2.0%。

2)PPI:油價主要影響PPI油氣開采、燃料加工、化工制造、化纖制造等分項,按照模型測算,如果油價上漲10%,將分別帶動PPI油氣開采、燃料加工、化工、化纖分項上行7.3、4.1、2.0和2.2個百分點,考慮上述分項占PPI的比重分別為0.7%、4.3%、6.5%和0.8%,可以折算如果油價同比上漲10%,可能拉動PPI同比上行0.4個百分點。短期看,2月油價預計拉動PPI上行約1.9個百分點;綜合考慮基數及其他工業品價格變動,2月PPI同比可能仍將小幅回落。全年看,由于PPI基數逐月回升,油價上漲大概率難改PPI下行趨勢。

擾動PPI-CPI剪刀差收斂節奏&企業盈利上下游傳導節奏。基于前文的測算,油價上漲對PPI的影響明顯大于CPI;因此油價上漲可能對PPI-CPI剪刀差收斂節奏和盈利上下游傳導節奏均形成擾動。具體看,上游盈利短期可能仍將處于較高水平,中下游盈利改善的不確定性增加。產業視角看,油氣開采、燃料加工、化工、化纖等行業盈利跟油價正相關,橡膠塑料行業盈利跟油價負相關。如果油價持續處于較高水平,油氣開采等行業盈利可能存在支撐,對橡膠塑料行業的壓制可能持續存在。(詳見前期報告《2022年盈利將上下游傳導—基于PPI-CPI剪刀差的測算》)

4)對美聯儲加息節奏的影響:一方面,如前分析,本次沖突可能抬升美國通脹并延后通脹拐點,但當前美聯儲加息預期已充分反映了高通脹;另一方面,俄烏沖突加劇了全球經濟前景的不確定性,也加大了美股下跌壓力,從而會制約美聯儲加息步伐。綜合看,利率期貨數據顯示,2月中旬以來,市場預期3月加息次數由1.7次降至1.2次,全年加息次數由6.6次降至5.9次,反映出加息預期已開始降溫。維持我們此前判斷:2022年美聯儲將先鷹后鴿,預計全年加息3-4次。

風險提示:俄烏沖突超預期演化。

責任編輯:李園

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)