炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:新消費主張/cici

仍在轉型陣痛期,2024年華熙生物業績表現依舊低迷,甚至不如2023年。

4月10日晚,華熙生物披露了2024年年報,公司實現營業收入53.71億元,同比下降11.61%;歸母凈利潤為1.74億元,同比下降70.59%。其中,第四季度還出現了虧損的狀況,歸母凈利潤虧損1.88億元,這也是其自2019年A股上市以來的首次單季度虧損。

另外,2024年公司多項營運能力考核指標,如總資產周轉率、存貨周轉率等均有所下降,存貨周轉天數及存貨規模均創新高。在公司多項營運能力考核指標不樂觀的情況下,2024年公司的管理費用大幅度上市,同比增長33.77%至6.58億元,而這與公司管理層薪酬提升有著緊密的聯系。

2024年,華熙生物及報告期內離任董事、監事、高級管理人員和核心技術人員的稅前報酬總額為4355.02萬元,而去年同期僅為2543.43萬元,同比增長71.23%。其中,公司董事、副總經理郭珈均的薪酬更是從2023年的92.53萬元,增長至622.13萬元,同比增長572.35%。

業績雙降歸母凈利潤降超7成、Q4虧損 昔日增長引擎功能護膚品拖后腿

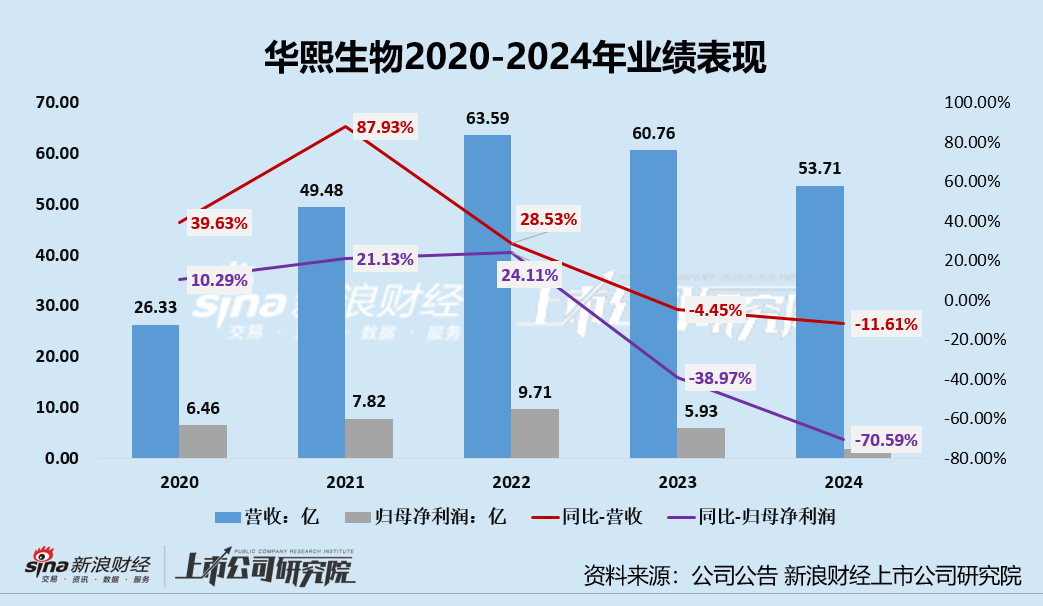

2020-2024年,上海家化營收分別為26.33億元、49.48億元、63.59億元、60.76億元、53.71億元,分別同比變動39.63%、87.93%、28.53%、-4.45%、-11.61%;歸母凈利潤分別6.46億、7.82元、9.71億元、5.93億元、1.74億元,分別同比變動-10.29%、21.13%、-24.11%、-38.97%、-70.59%。

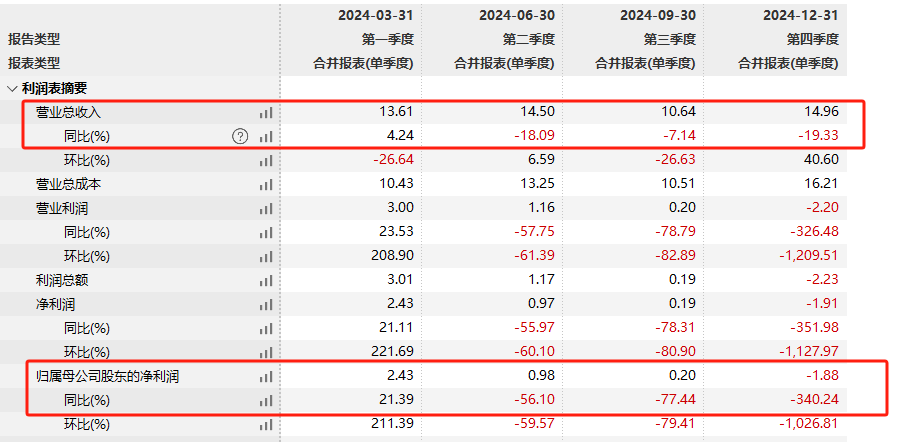

分季度來看,2024年,華熙生物Q2-Q4三個季度營收下滑,公司Q4歸母凈利潤、扣非凈利潤甚至出現了虧損,這也是其自2019年A股上市以來的首次單季度虧損。2024年Q1-Q4,公司的營收分別為13.61億元、14.5億元、10.64億元、14.96億元,分別同比變動4.24%、-18.09%、-7.14%、-19.33%;歸母凈利潤分別為2.43億元、0.98億元、0.2億元、-1.88億元,分別同比變動21.39%、-56.1%、-77.44%、-340.24%。

(資料來源:wind資訊)

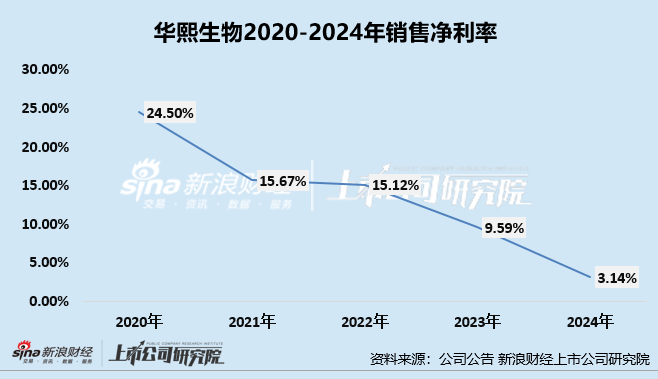

(資料來源:wind資訊)同時,公司的銷售凈利率也創下了新低,2020-2024年,華熙生物的銷售凈利率分別為24.5%、15.67%、15.12%、9.59%、3.14%。

分業務來看,2024年華熙生物對兩大業務板塊更名,原功能性護膚品業務更名為皮膚科學創新轉化業務;原功能性食品業務更名為營養科學創新轉化業務。

華熙生物業績低迷,最重要的一點原因在于,2024年華熙生物四大護膚品牌銷售承壓,功效性護膚品業務營收大幅下降。

2024年,公司原料業務實現收入12.36億元,同比增長9.47%,占公司主營業務收入的23.06%;醫療終端業務實現收入14.40億元,同比增長32.03%,占公司主營業務收入的26.85%;皮膚科學創新轉化業務實現收入25.69億元,同比下降31.62%,占公司主營業務收入的47.92%;營養科學創新轉化業務實現收入0.82億元,同比增長40.97%。

成也功效性護膚品業務,敗也功效性護膚品業務。近兩年,對于國內美妝護膚市場而言,無疑是充滿“變數”的一年,競爭加劇、分化加劇。近年來,不斷有新的品牌突破重圍闖進大眾視野,有老國貨品牌重回高增長,同時也有昔日大火品牌GMV大幅下滑,而華熙生物旗下四大核心功效護膚品牌就屬于GMV難容樂觀的一類。

多項營運能力指標下降、存貨規模創新高 高管卻大幅加薪致管理費用大幅提升必要性存疑

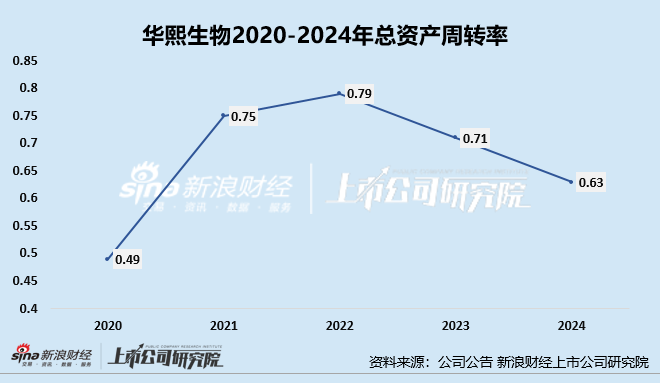

一般來說,營運能力也可以稱為管理層能力,具體表現在管理層對企業的把控能力和資源利用能力如何。然而,在2024年,華熙生物營運能力考量指標總資產周轉率、存貨周轉率均不同程度下降。

首先,從總資產周轉狀況來看,近兩年公司總資產周轉效率持續下降,對應的總資產周轉率下降。據wind資訊數據顯示,2022年-2024年,華熙生物的總資產周轉率0.79、0.71、0.63,總資產周轉能力連續兩年下降,這說明公司整體資產的利用效率或有所下降。

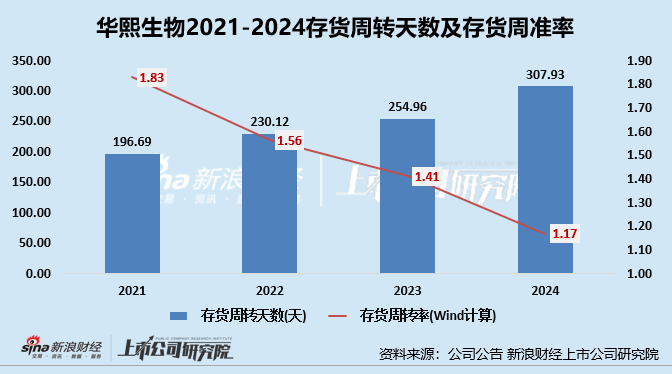

其次,從存貨周轉狀況來看,公司近4年存貨周轉效率持續下降,對應的存貨周轉率下降、存貨周轉天數相應延長。據wind資訊數據顯示,2021年-2024年,華熙生物的存貨周轉率分別為1.83、1.56、1.41、1.17,存貨周轉天數分別為196.69天、230.12天、254.96天、307.93天,存貨周轉能力趨弱。

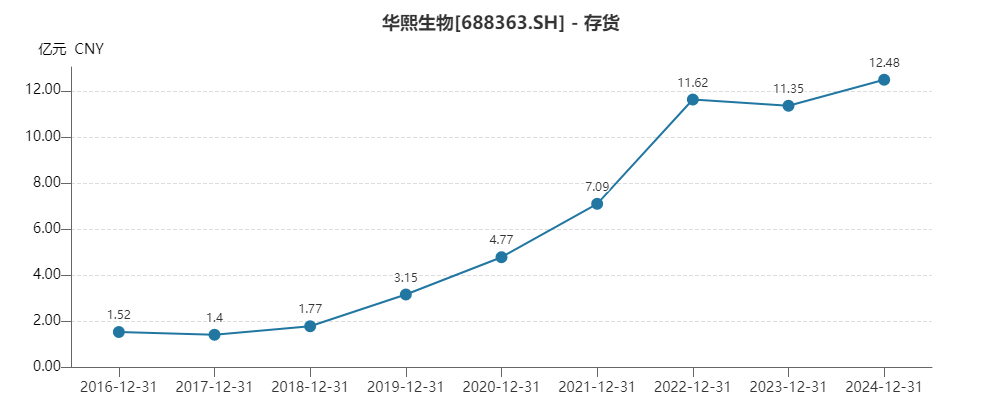

2020年以來,華熙生物年報數據顯示,公司存貨規模自2017年來基本呈增長趨勢(除2023年存貨規模微降),由2017年的1.4億元變動至2024年的12.48億元。由于美妝護膚產品都會有保質期限,存貨周轉天數過長,或說明公司產品從生產出來到出售需要較長時間,或存在產品滯銷風險。

(資料來源:wind資訊)

(資料來源:wind資訊)值得關注的是,在公司多項營運能力考核指標不樂觀的情況下,2024年公司的管理費用大幅度增長,同比增長33.77%至6.58億元,而這與公司管理層薪酬提升有著緊密的聯系。

2024年,華熙生物及報告期內離任董事、監事、高級管理人員和核心技術人員的稅前報酬總額為4355.02萬元,而去年同期僅為2543.43萬元,同比增長71.23%。其中,公司董事、副總經理郭珈均的薪酬更是從2023年的92.53萬元,增長至622.13萬元,同比增長572.35%。但是,從公司年報中,并未看出公司董事、副總經理郭珈均的任職情況出現較大變動,在公司業績表現不樂觀的時候,如此大規模的進行高管提薪,是否合理或仍有待進一步觀察。

通過以上公司營運能力指標走勢來看,2024年華熙生物多項營運能力考量指標趨弱,這或與管理層的決策能力存在一定聯系。在多項營運能力考量指標下滑、公司業績不景氣的情況下,公司如此大手筆的對公司高管加薪是否合理,或仍有待進一步觀察。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)