來(lái)源:期權(quán)十

原標(biāo)題:金融期權(quán)一周年 — 回顧2020

一德期貨期權(quán)部 曹柏楊(Z0012931)、陳暢 (Z0013351)、周靜怡(F3071192)

一、期權(quán)擴(kuò)容,規(guī)模穩(wěn)增

金融期權(quán)方面,50ETF期權(quán)及滬深300系列期權(quán)運(yùn)行平穩(wěn)。截止至11月30日,自金融期權(quán)擴(kuò)容以來(lái),總體成交及持倉(cāng)規(guī)模平穩(wěn)上升,上證50ETF期權(quán)與華泰柏瑞300ETF期權(quán)在成交及持倉(cāng)規(guī)模方面基本持平,嘉實(shí)300ETF期權(quán)市場(chǎng)參與度有待提升。值得注意的是,在股指期權(quán)進(jìn)行兩次交易限額調(diào)整之后,2020年下半年股指期權(quán)成交量顯著放大,持倉(cāng)規(guī)模也屢次創(chuàng)下上市以來(lái)新高。

表1:金融期權(quán)市場(chǎng)概況

圖1:金融期權(quán)成交情況

圖1:金融期權(quán)成交情況

圖2:金融期權(quán)持倉(cāng)情況

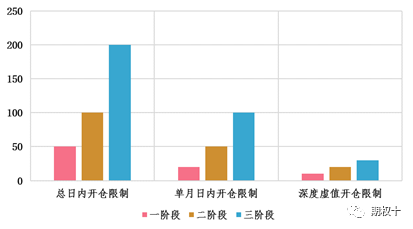

值得注意的是,中金所于2020年3月23日及2020年6月22日兩次對(duì)滬深300股指期權(quán)日內(nèi)交易限額進(jìn)行了松綁調(diào)整,日內(nèi)總開(kāi)倉(cāng)限額、單月日內(nèi)開(kāi)倉(cāng)限額及深度虛值開(kāi)倉(cāng)限額分別上調(diào)至200手、100手及30手。

圖3:股指期權(quán)交易限額調(diào)整對(duì)比

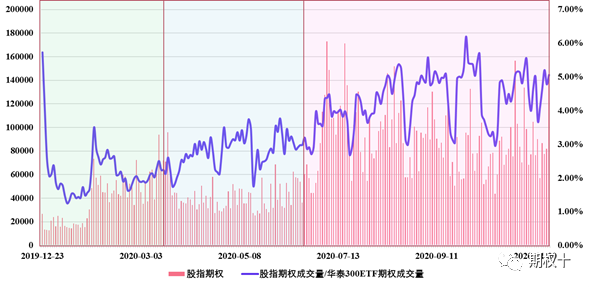

上半年股指期權(quán)交易限額連續(xù)兩次進(jìn)行松綁,股指期權(quán)成交量顯著放大。同時(shí),以華泰柏瑞300ETF期權(quán)成交量為標(biāo)準(zhǔn),觀察股指期權(quán)自上市以來(lái)的(股指期權(quán)日成交量/HT300ETF期權(quán)日成交量)這一數(shù)值,該指標(biāo)自股指期權(quán)限額調(diào)整之后同上市初期相比亦有明顯提升。

圖4:股指期權(quán)交易限額調(diào)整前后成交對(duì)比

二、風(fēng)起云涌,波動(dòng)為王

回顧2020,新冠疫情的爆發(fā)給世界經(jīng)濟(jì)帶來(lái)了巨大的影響,各國(guó)紛紛推出相應(yīng)的刺激政策來(lái)應(yīng)對(duì)疫情給經(jīng)濟(jì)帶來(lái)的沖擊。就A股而言,2020年的市場(chǎng)節(jié)奏和市場(chǎng)風(fēng)格很大程度上取決于國(guó)內(nèi)政策面寬松的力度和盈利改善的幅度。

整體來(lái)看,2020年的A股市場(chǎng)經(jīng)歷了從賺流動(dòng)性到賺盈利增長(zhǎng)的轉(zhuǎn)變。上半年在國(guó)內(nèi)外寬松流動(dòng)性環(huán)境的推動(dòng)下,市場(chǎng)出現(xiàn)了較為明顯的貝塔性機(jī)會(huì)。受益于寬松的貨幣信用環(huán)境,科技、消費(fèi)、醫(yī)藥等板塊相對(duì)占優(yōu),中小指數(shù)明顯跑贏大指數(shù)。下半年隨著國(guó)內(nèi)經(jīng)濟(jì)持續(xù)復(fù)蘇,政策由“寬貨幣、寬信用”逐漸轉(zhuǎn)向“穩(wěn)貨幣、穩(wěn)信用”,支撐成長(zhǎng)股估值修復(fù)的宏觀因素發(fā)生改變,順周期板塊性價(jià)比提升。

具體而言,自2019年7月起,以半導(dǎo)體為代表的科技板塊在經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型的推動(dòng)下,景氣度出現(xiàn)回升,成為2019年末至2020年春季攻勢(shì)的市場(chǎng)主線。一月末疫情爆發(fā)后,在宏觀流動(dòng)性寬松的推動(dòng)下,股票資產(chǎn)的估值得到系統(tǒng)性的抬升。但與金融、消費(fèi)、地產(chǎn)、周期等行業(yè)相比,科技板塊所受的沖擊相對(duì)較小,并且與經(jīng)濟(jì)周期相關(guān)性較弱。在產(chǎn)業(yè)周期向上、流動(dòng)性寬松以及再融資新規(guī)提振風(fēng)險(xiǎn)偏好等多重利好作用下,以科技為代表的成長(zhǎng)板塊表現(xiàn)突出,由此使得中小指數(shù)大幅跑贏以滬深300和上證50為代表的大指數(shù)。然而八月以來(lái),隨著經(jīng)濟(jì)數(shù)據(jù)的持續(xù)改善,宏觀流動(dòng)性邊際趨緊的狀況愈發(fā)明顯,這使得利率下行帶來(lái)的資產(chǎn)荒邏輯逐漸被打破,成長(zhǎng)股估值繼續(xù)修復(fù)的動(dòng)力不足,而周期類(lèi)公司的利潤(rùn)受益于經(jīng)濟(jì)復(fù)蘇存在上修空間。加上當(dāng)時(shí)板塊間估值分化較大,強(qiáng)周期屬性的金融地產(chǎn)板塊估值較低,而醫(yī)藥、消費(fèi)、科技等板塊的部分個(gè)股估值過(guò)高,導(dǎo)致增量資金很難從這些板塊中獲得投資價(jià)值,更多的是一種博弈價(jià)值。在此背景下,順周期板塊脫穎而出,帶動(dòng)上證50和滬深300迭創(chuàng)新高,而中小指數(shù)則始終未能突破七月高點(diǎn)。

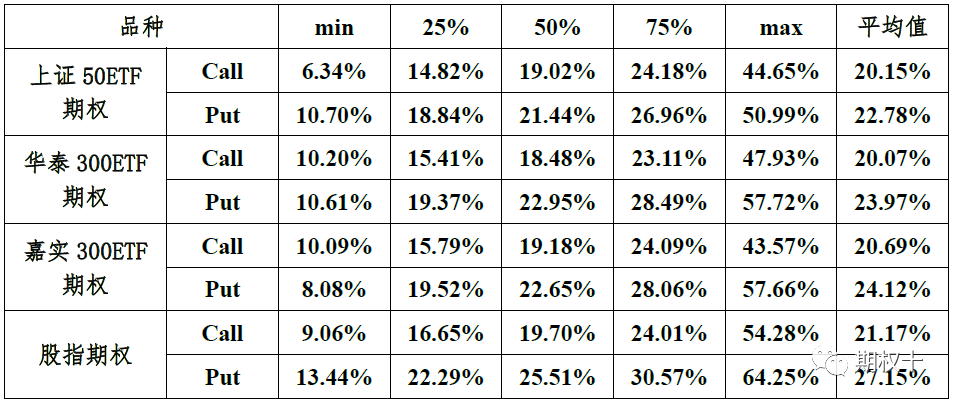

從波動(dòng)率方面來(lái)看,國(guó)內(nèi)金融期權(quán)市場(chǎng)波動(dòng)率在不同階段也呈現(xiàn)出不同走勢(shì)。具體統(tǒng)計(jì)數(shù)據(jù)如見(jiàn)表2,圖4為金融期權(quán)四品種在上述時(shí)間段內(nèi)的波動(dòng)率走勢(shì)及分布情況。

表2:金融期權(quán)波動(dòng)率數(shù)據(jù)統(tǒng)計(jì)

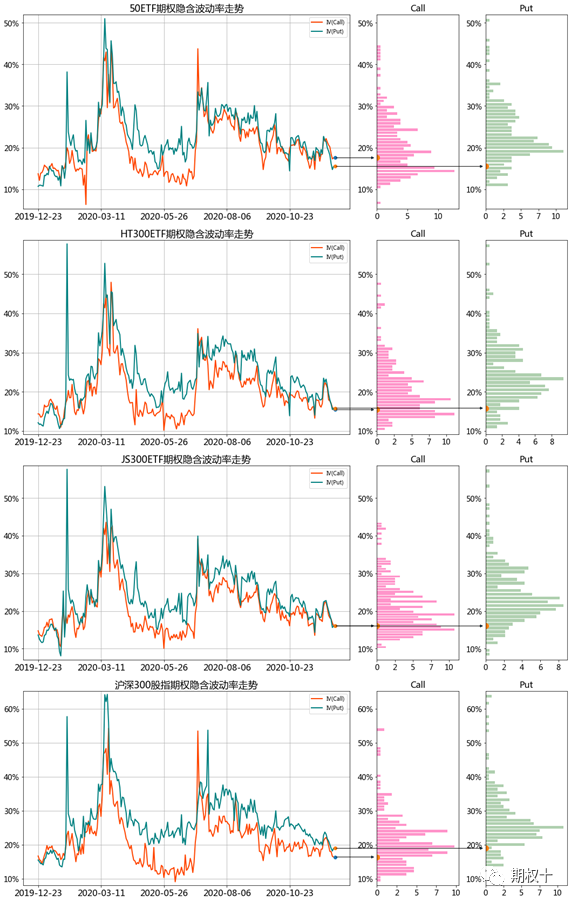

圖5:金融期權(quán)波動(dòng)率走勢(shì)

回顧2020年1-11月金融期權(quán)隱含波動(dòng)率走勢(shì)情況,波動(dòng)率的變動(dòng)呈現(xiàn)出階段性行情,波動(dòng)率運(yùn)行分季度總結(jié)如下:

1,一季度:自金融期權(quán)擴(kuò)容至2020年1月底,金融期權(quán)四品種隱含波動(dòng)率基本處于10%至20%之間,整體處于歷史地位運(yùn)行。春節(jié)假期期間,受疫情影響,全球市場(chǎng)出現(xiàn)不同幅度的下跌,在此背景下,2月3日國(guó)內(nèi)市場(chǎng)開(kāi)盤(pán),各指數(shù)跳空7%以上,金融期權(quán)隱含波動(dòng)率大幅高開(kāi),其中看跌期權(quán)隱含波動(dòng)率達(dá)40%以上,看漲期權(quán)隱含波動(dòng)率達(dá)20%以上。至2月底,隨著市場(chǎng)的逐步回暖,隱含波動(dòng)率逐漸走低,整體處于20%附近。在此階段,國(guó)外疫情處于起步階段,參考VIX指數(shù),在國(guó)內(nèi)市場(chǎng)大幅波動(dòng)的情況下,VIX指數(shù)相對(duì)平穩(wěn)。三月初至三月末,在國(guó)外疫情全面爆發(fā),原油市場(chǎng)大幅波動(dòng),以及美元流動(dòng)性危機(jī)的多因素疊加下,海外市場(chǎng)出現(xiàn)劇烈波動(dòng),VIX指數(shù)快速走高,3月18日最高觸及85.47,僅次于2008年金融危機(jī)時(shí)的89.53。國(guó)內(nèi)市場(chǎng)方面,在全球恐慌的背景下,市場(chǎng)連續(xù)下探,金融期權(quán)隱含波動(dòng)率長(zhǎng)時(shí)間處于30%至50%之間高位運(yùn)行。

2,二季度:四月初至五月中旬,在全球疫情邊際影響遞減的背景下,金融期權(quán)隱含波動(dòng)率從30%左右逐步回落至歷史均值水平,至五月中旬,金融期權(quán)隱含波動(dòng)率處于15%附近,該階段期權(quán)賣(mài)方市場(chǎng)迎來(lái)狂歡時(shí)刻。五月以來(lái),在指數(shù)成分股分紅預(yù)期的影響下,金融期權(quán)各品種看漲期權(quán)隱含波動(dòng)率與看跌期權(quán)隱含波動(dòng)率出現(xiàn)較大的分化,認(rèn)沽期權(quán)的隱含波動(dòng)率要明顯高于認(rèn)購(gòu),期權(quán)合成貼水幅度較大,且出現(xiàn)眾多“負(fù)時(shí)間價(jià)值”期權(quán)合約。

3,三季度:六月底至七月上旬,在A股市場(chǎng)波動(dòng)加劇的背景下,金融期權(quán)波動(dòng)率出現(xiàn)急劇上漲,最高升至40%+,后逐步回落,但七月中旬至九月上旬一直維持在【25%,30%】區(qū)間運(yùn)行,九月中上旬,波動(dòng)率再次回落至20%以下。

4,四季度:十月以來(lái),金融期權(quán)近月平值合約隱含波動(dòng)率處于15%至25%區(qū)間內(nèi)變動(dòng),具體表現(xiàn)為階段性降波。同時(shí),看漲期權(quán)與看跌期權(quán)隱含波動(dòng)率差值逐步修復(fù),由近10%左右的差值逐步修復(fù)至0附近。此外,四季度期權(quán)波動(dòng)率受市場(chǎng)上漲刺激較為明顯,與海外期權(quán)市場(chǎng)形成鮮明對(duì)比。

結(jié)合波動(dòng)率的變動(dòng)情況,我們對(duì)賣(mài)出跨式策略進(jìn)行了回測(cè),對(duì)于動(dòng)態(tài)賣(mài)出跨式策略,在合約選取方面,我們選取時(shí)間價(jià)值較大且流動(dòng)性較好的平值期權(quán)合約;在數(shù)據(jù)選取方面,我們選擇行情較為典型的上半年日數(shù)據(jù)進(jìn)行回測(cè);當(dāng)50ETF價(jià)格與期權(quán)組合的行權(quán)價(jià)格價(jià)差超過(guò)一個(gè)行權(quán)檔位時(shí),則對(duì)期權(quán)組合進(jìn)行平倉(cāng),并重新構(gòu)建Delta中性的跨式空頭組合。在以上原則下,策略表現(xiàn)如下:

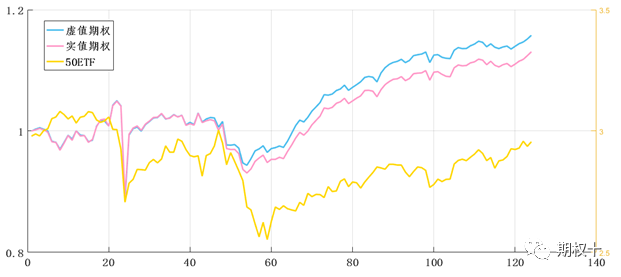

圖6:動(dòng)態(tài)賣(mài)出跨式策略

從回測(cè)數(shù)據(jù)可以看到,在一季度市場(chǎng)大幅下跌的情況下,波動(dòng)率持續(xù)走高導(dǎo)致賣(mài)出跨式策略產(chǎn)生了較大的回撤。二季度在波動(dòng)率持續(xù)走低以及市場(chǎng)相對(duì)平穩(wěn)的情況下,收益逐步提升。可見(jiàn),對(duì)于賣(mài)出跨式策略而言,倉(cāng)位與資金管理極其重要,這是投資者在策略制定中需要十分重視的一點(diǎn)。

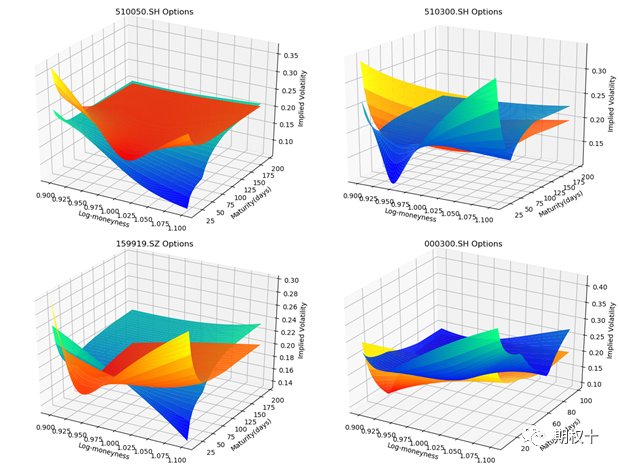

對(duì)于當(dāng)前金融期權(quán)波動(dòng)率而言,從波動(dòng)率曲面上看,看漲及看跌期權(quán)隱波差較二三季度有所修復(fù),近月平值合約隱含波動(dòng)率處于歷史均值以下。對(duì)于2021年,若波動(dòng)率處于25%以上,可考慮以偏賣(mài)為主,做好相應(yīng)的Delta動(dòng)態(tài)對(duì)沖及倉(cāng)位管理,但若波動(dòng)率處于25%以下,應(yīng)警惕在事件驅(qū)動(dòng)導(dǎo)致市場(chǎng)大幅波動(dòng)的情況下,隱含波動(dòng)率的迅速走高。

圖7:金融期權(quán)波動(dòng)率曲面

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:李鐵民

APP專(zhuān)享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)