原標(biāo)題:期權(quán)對(duì)沖系列(二):期權(quán)常用對(duì)沖策略歷史回測(cè)

來源:金融有革調(diào) 文:張革金融團(tuán)隊(duì)

轉(zhuǎn)自中信期貨研究部金融期貨團(tuán)隊(duì)報(bào)告

要點(diǎn)

本文承接《期權(quán)對(duì)沖系列(一):期權(quán)對(duì)沖策略分析》,對(duì)保護(hù)型策略、備兌策略和領(lǐng)口策略進(jìn)行了回測(cè),回測(cè)結(jié)果表明期權(quán)對(duì)沖策略能夠有效應(yīng)對(duì)A股風(fēng)險(xiǎn)特征。

摘要

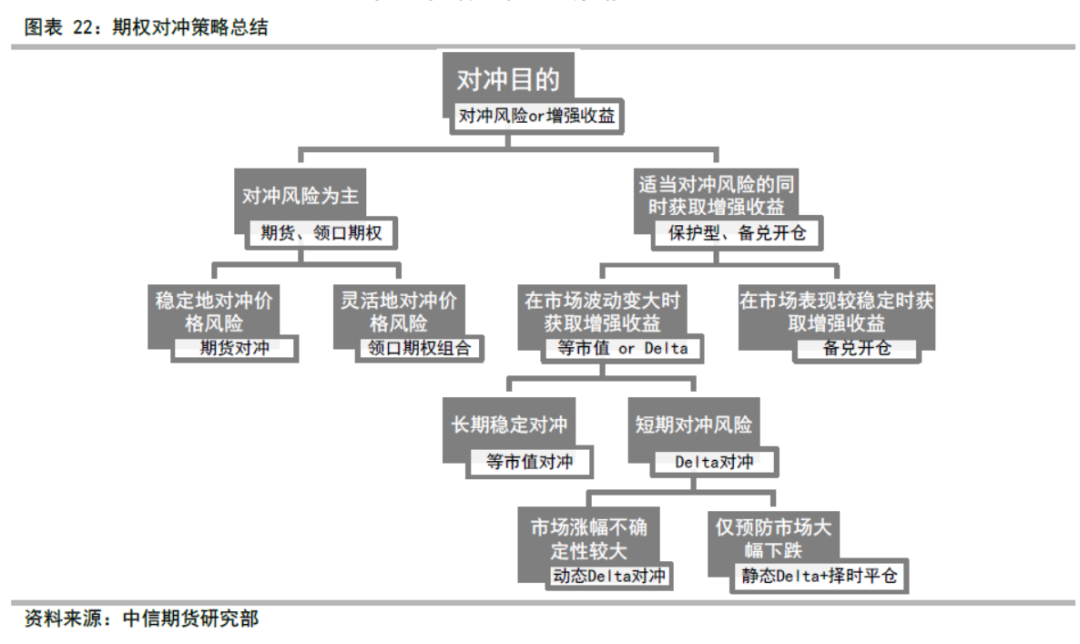

保護(hù)型對(duì)沖適合需要對(duì)沖大幅下跌風(fēng)險(xiǎn)并保留上漲收益的投資者。持有時(shí)間較長(zhǎng)的投資者,建議采用等市值對(duì)沖。短期對(duì)沖市場(chǎng)風(fēng)險(xiǎn),建議采用Delta中性對(duì)沖。其中對(duì)于趨勢(shì)變化判斷較為準(zhǔn)確的投資者,建議短期采用靜態(tài)Detla+擇時(shí)策略。對(duì)趨勢(shì)變化判斷缺乏信心的投資者,建議采用動(dòng)態(tài)Delta對(duì)沖。對(duì)沖規(guī)模較大、關(guān)注點(diǎn)為相對(duì)回撤的投資者,可以采用低比例保護(hù)型對(duì)沖策略。

備兌策略適合需要在市場(chǎng)小幅震蕩中進(jìn)行收益增強(qiáng)的投資者。認(rèn)為市場(chǎng)震蕩偏強(qiáng),建議采用進(jìn)攻性較強(qiáng)的當(dāng)月虛值備兌策略。認(rèn)為市場(chǎng)中性或持有略微偏空的觀點(diǎn),建議采用防守性更強(qiáng)的當(dāng)月實(shí)值備兌策略。

無方向領(lǐng)口策略適合需要保持組合凈值穩(wěn)定,對(duì)沖掉所有風(fēng)險(xiǎn),而對(duì)收益無需求的投資者。但鑒于目前無方向領(lǐng)口策略并無資金占用優(yōu)勢(shì),同時(shí)操作較為復(fù)雜,更推薦股指期貨對(duì)沖策略。認(rèn)為市場(chǎng)大概率小幅震蕩偏強(qiáng),但同時(shí)對(duì)風(fēng)險(xiǎn)較為敏感的投資者。建議采用方向性領(lǐng)口策略。

正文

本文承接《期權(quán)對(duì)沖系列(一):期權(quán)對(duì)沖策略分析》,對(duì)文中提到的期權(quán)策略進(jìn)行了回測(cè),具體的對(duì)沖工具為滬深300股指期權(quán),回測(cè)時(shí)間段為2020年1月2日到2020年12月15日,為了便于對(duì)比不同合約的對(duì)沖效果,我們選擇了從虛值二檔到實(shí)值二檔的不同執(zhí)行價(jià)的合約。同時(shí),考慮到流動(dòng)性問題,我們選擇了當(dāng)月和次月合約。對(duì)于當(dāng)月合約,展期日為到期日前兩個(gè)交易日。而對(duì)于次月合約,展期日為次月合約到期日的前兩個(gè)交易日。

一、股指期權(quán)保護(hù)型策略回測(cè)

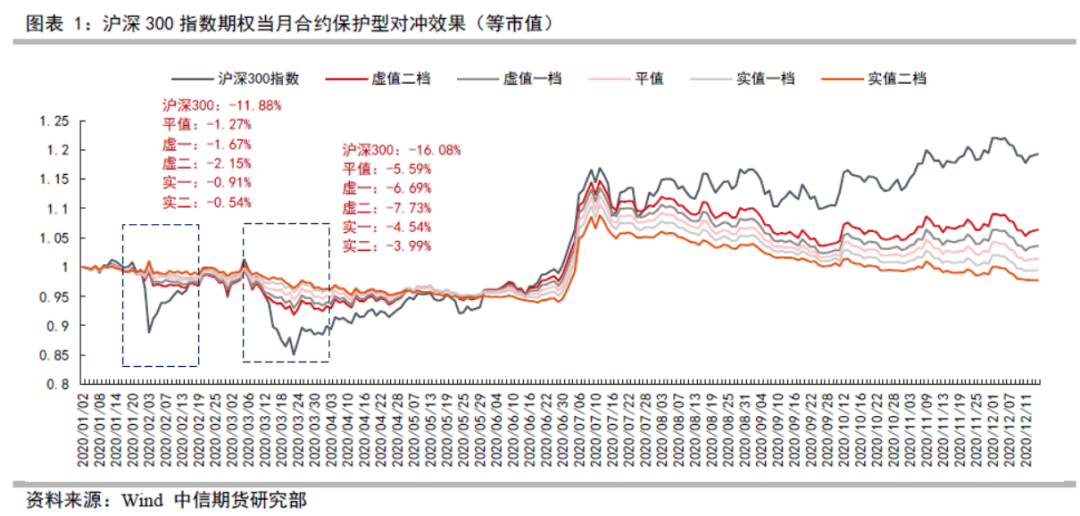

(一)靜態(tài)等市值對(duì)沖

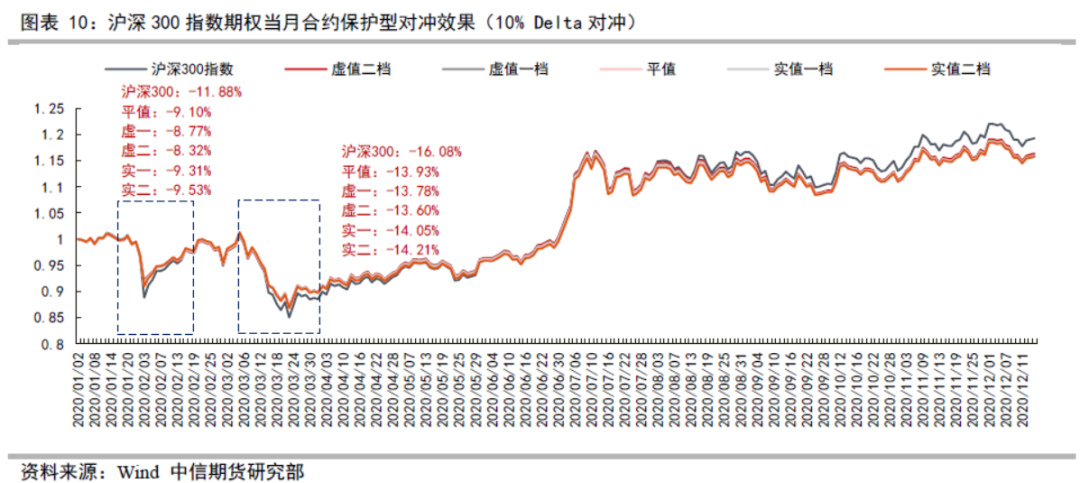

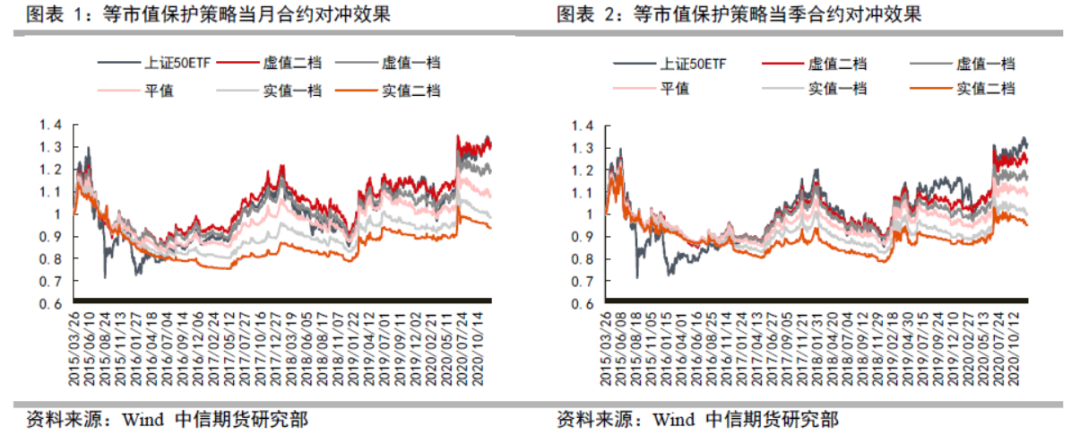

等市值對(duì)沖能夠較好的對(duì)沖掉下跌風(fēng)險(xiǎn),保留上漲收益。靜態(tài)等市值的對(duì)沖方式為持有滬深300指數(shù),并買入一份股指期權(quán)。從回測(cè)結(jié)果來看,當(dāng)月和次月合約均能夠較好的對(duì)沖掉下跌風(fēng)險(xiǎn),并在市場(chǎng)大幅上漲時(shí)保留收益。其中由于實(shí)值期權(quán)的Delta絕對(duì)值較大,因此整個(gè)組合的Delta值較小,當(dāng)標(biāo)的出現(xiàn)快速下跌時(shí)對(duì)沖效果較好。但當(dāng)標(biāo)的處于震蕩態(tài)勢(shì)時(shí),實(shí)值期權(quán)的價(jià)值損失也更快。

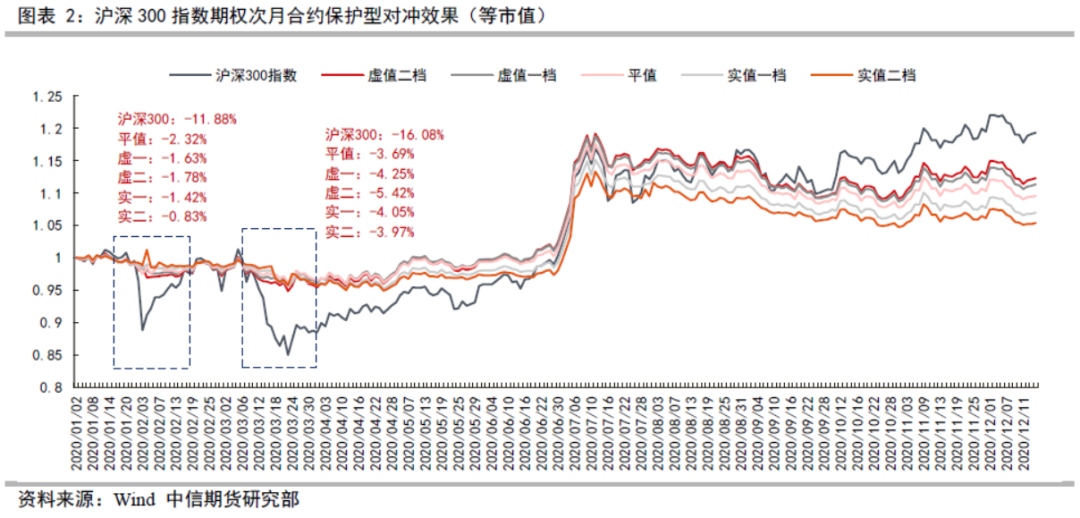

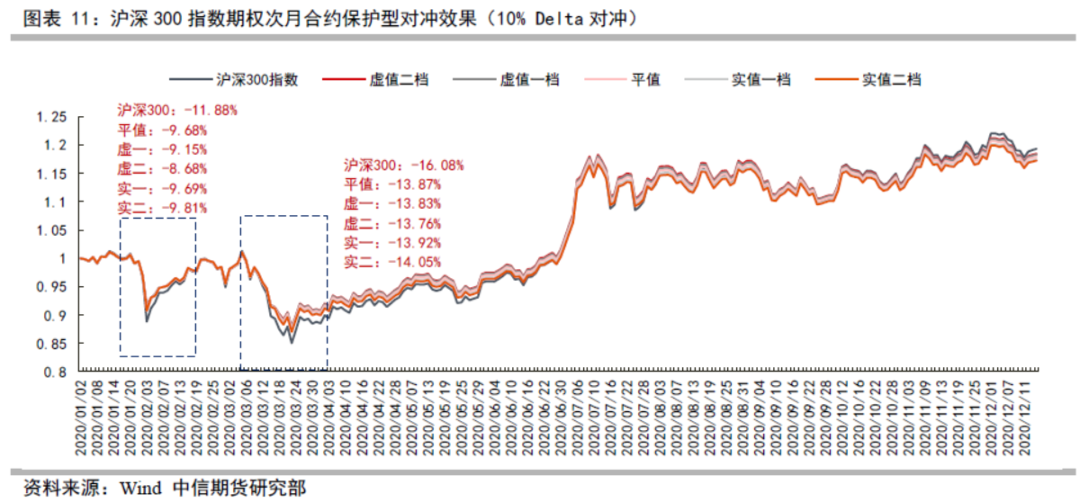

次月合約的時(shí)間價(jià)值損耗較低,因此整體來看,更適合長(zhǎng)期持有。從回測(cè)結(jié)果來看,當(dāng)市場(chǎng)出現(xiàn)大幅下跌時(shí),當(dāng)月和次月表現(xiàn)差異較小。但是當(dāng)市場(chǎng)處于震蕩態(tài)勢(shì)時(shí),次月合約的時(shí)間價(jià)值損耗明顯低于當(dāng)月合約。其原因是持有次月合約相當(dāng)于買入期限為2個(gè)月的期權(quán),因此整體的年化時(shí)間損耗較低,因此若投資者希望長(zhǎng)期通過認(rèn)購(gòu)期權(quán)對(duì)資產(chǎn)進(jìn)行保護(hù),次月合約優(yōu)于當(dāng)月合約。

次月合約流動(dòng)性相對(duì)較低,適合規(guī)模較小的基金。我們?cè)谇拔奶岬搅耍瑖?guó)內(nèi)期權(quán)市場(chǎng)流動(dòng)性主要集中在當(dāng)月,目前次月合約成交量占比約20%左右,按照日建倉(cāng)不超過市場(chǎng)流動(dòng)性的5%計(jì)算,大約能夠滿足10億規(guī)模資金。因此次月合約對(duì)沖更適合規(guī)模較小的資金。

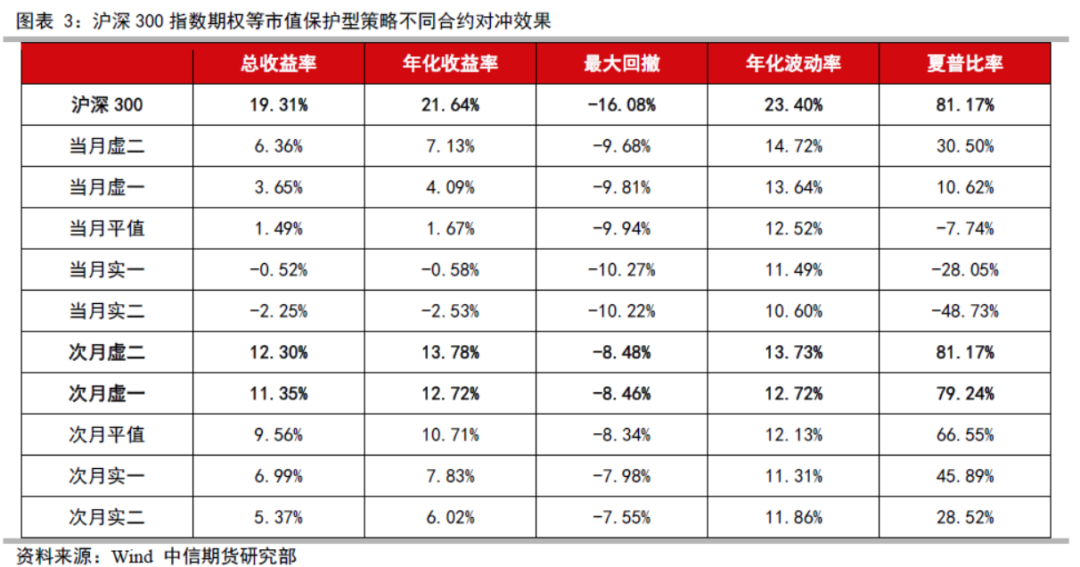

綜合來看,在滿足對(duì)沖容量的前提下,等市值保護(hù)型策略中,次月虛值合約更適合長(zhǎng)期持有,而實(shí)值合約更適合短期風(fēng)險(xiǎn)對(duì)沖。

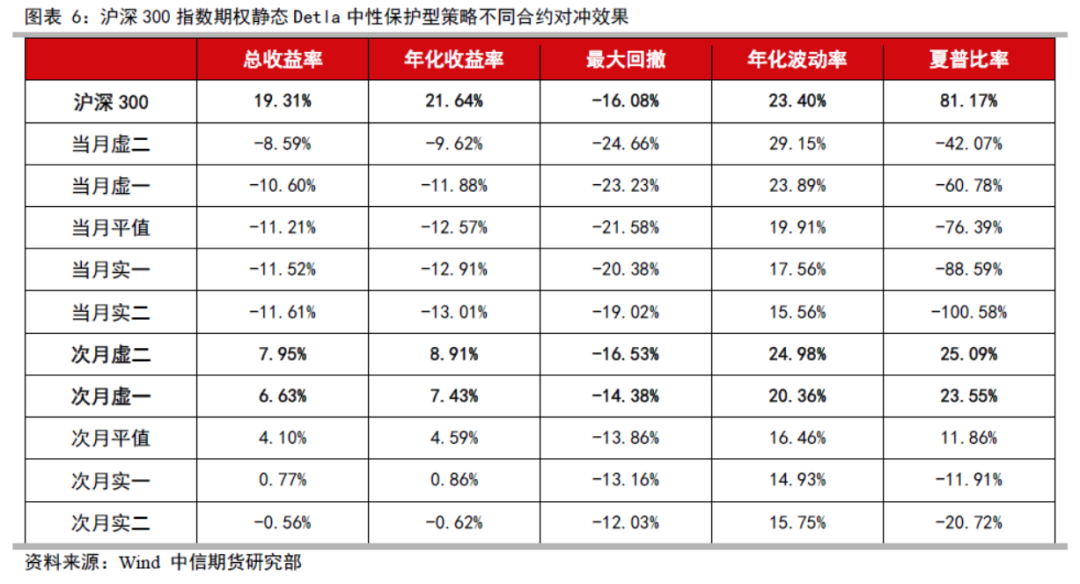

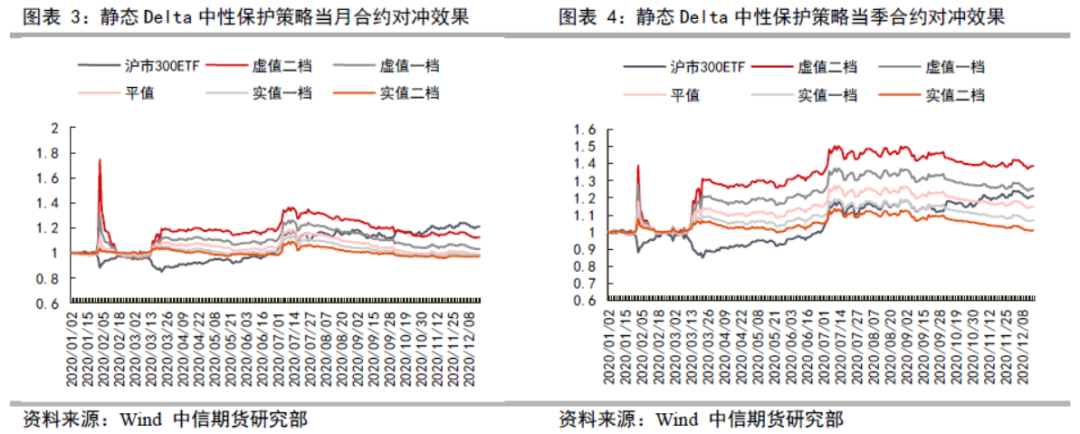

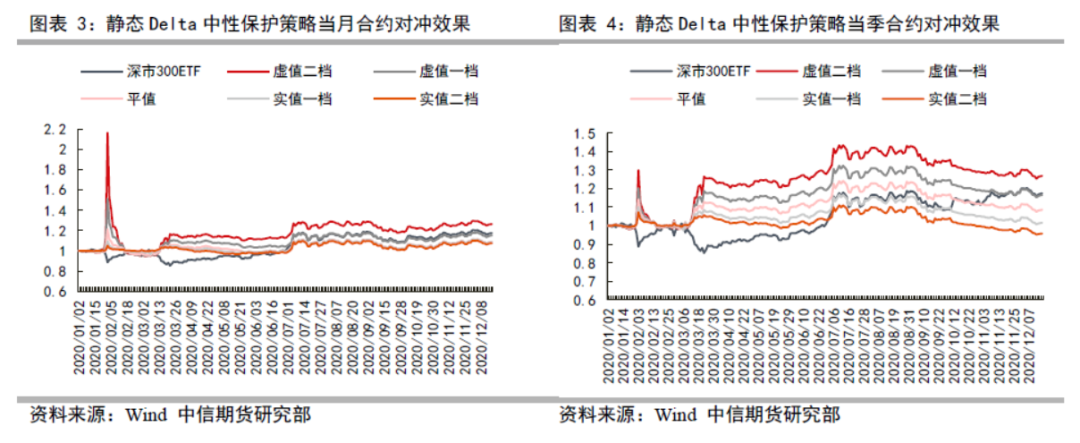

(二)靜態(tài)Delta中性對(duì)沖策略

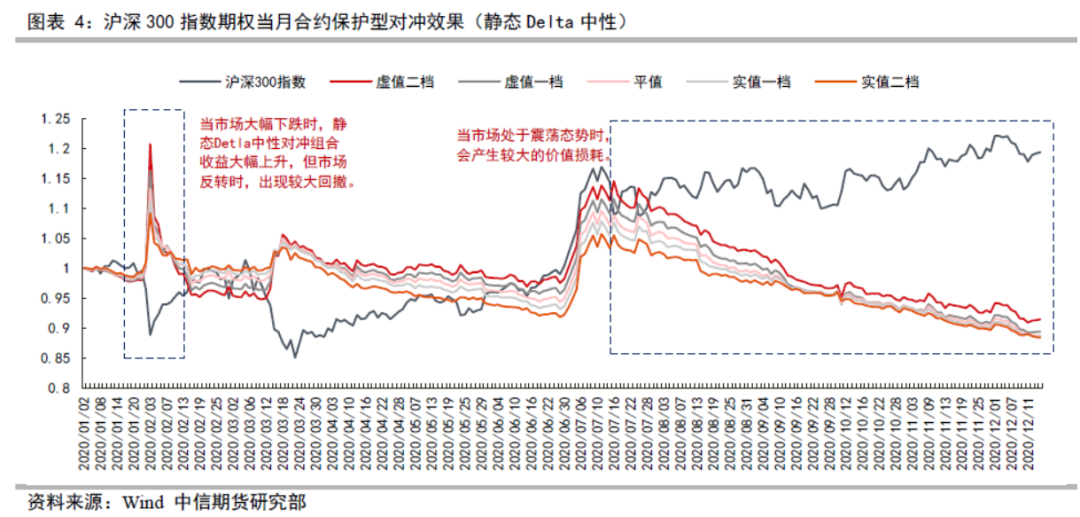

相比靜態(tài)等市值對(duì)沖,靜態(tài)Delta對(duì)沖有兩個(gè)特點(diǎn):1)不僅能夠?qū)_掉下跌風(fēng)險(xiǎn),同時(shí)能夠帶來一定的收益;2)靜態(tài)Delta對(duì)沖時(shí)間價(jià)值損耗較大。

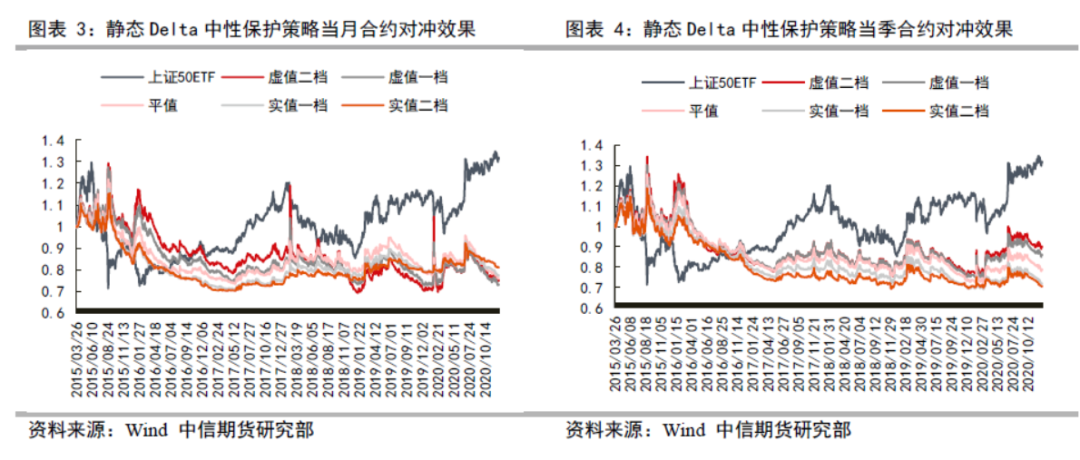

靜態(tài)Delta中性對(duì)沖策略不僅能夠?qū)_掉風(fēng)險(xiǎn),同時(shí)能夠帶來一定的收益。靜態(tài)Delta對(duì)沖方式為持有滬深300指數(shù)的同時(shí),買入1/Delta份股指期權(quán),從而保證整個(gè)組合的Delta為零。從回測(cè)結(jié)果來看,靜態(tài)Delta中性對(duì)沖策略在市場(chǎng)大幅下跌時(shí),不僅能夠?qū)_掉風(fēng)險(xiǎn),同時(shí)能夠帶來一定的收益。原因是當(dāng)市場(chǎng)快速下跌時(shí),認(rèn)沽期權(quán)的Delta值會(huì)迅速趨向-1,靜態(tài)Delta對(duì)沖策略購(gòu)買認(rèn)沽期權(quán)份數(shù)較多,使得組合的Delta值變?yōu)樨?fù)數(shù),因此組合的價(jià)值隨著市場(chǎng)的下跌而走高。在2020年2月3日市場(chǎng)大幅下跌時(shí),靜態(tài)Delta中性組合價(jià)值大幅上升。但是當(dāng)市場(chǎng)反轉(zhuǎn)時(shí),由于靜態(tài)Delta對(duì)沖策略沒有及時(shí)調(diào)整組合的Delta,組合的Delta仍為負(fù)數(shù),此時(shí)組合的價(jià)值會(huì)隨著標(biāo)的的回升而降低,產(chǎn)生較大的回撤。

相比于靜態(tài)等市值對(duì)沖,靜態(tài)Delta對(duì)沖價(jià)值損耗較大。等市值對(duì)沖中期權(quán)和被對(duì)沖資產(chǎn)的比例為1:1,但靜態(tài)Delta中性對(duì)沖的比例為1:1/Delta,由于Delta小于1,因此靜態(tài)Detla中性對(duì)沖會(huì)購(gòu)買更多的認(rèn)沽期權(quán)合約。因此當(dāng)還是市場(chǎng)小幅震蕩走高時(shí),靜態(tài)Delta組合的價(jià)值損耗也較大。

虛值合約對(duì)沖波動(dòng)相較實(shí)值更大。從不同虛實(shí)值程度的合約對(duì)沖效果來看,由于虛值期權(quán)的Delta較小,因此若要使整個(gè)組合Delta為0,則在建倉(cāng)時(shí)需要購(gòu)買更多的期權(quán)合約。當(dāng)市場(chǎng)大幅下跌時(shí),虛值合約的組合的Delta值會(huì)更小(絕對(duì)值更大),因此整個(gè)組合的波動(dòng)會(huì)更大。

次月時(shí)間損耗和波動(dòng)均較小。對(duì)比當(dāng)月和次月對(duì)沖效果來看,呈現(xiàn)出兩個(gè)特點(diǎn)。首先,與等市值對(duì)沖相似,由于次月合約時(shí)間價(jià)值損耗較小,選用次月合約進(jìn)行對(duì)沖的時(shí)間價(jià)值損耗較少。但需要注意的是,由于Delta中性對(duì)沖需要更多的期權(quán)合約,因此相比等量對(duì)沖,次月靜態(tài)Detla對(duì)沖能夠滿足的基金規(guī)模更小。其次,由于市場(chǎng)波動(dòng)對(duì)次月合約的Delta影響相較于當(dāng)月合約更小,因此采用次月Detla中性對(duì)沖整體波動(dòng)較小。

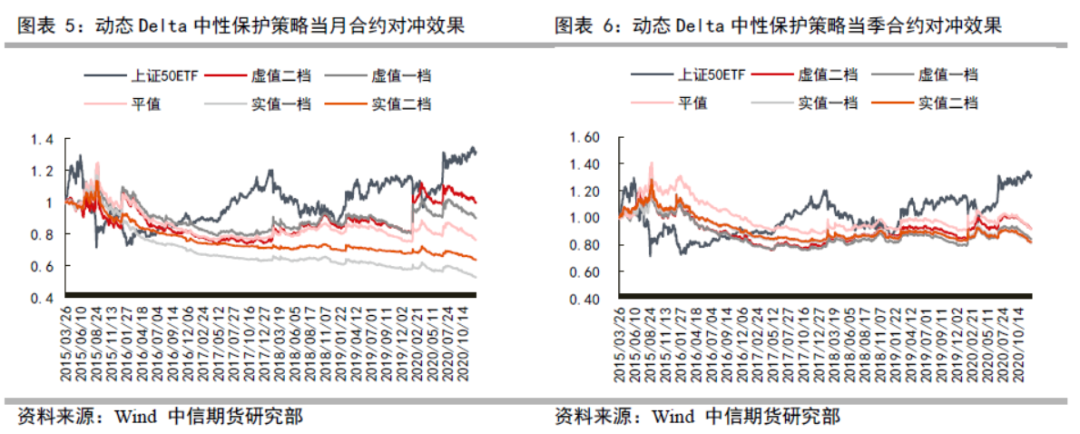

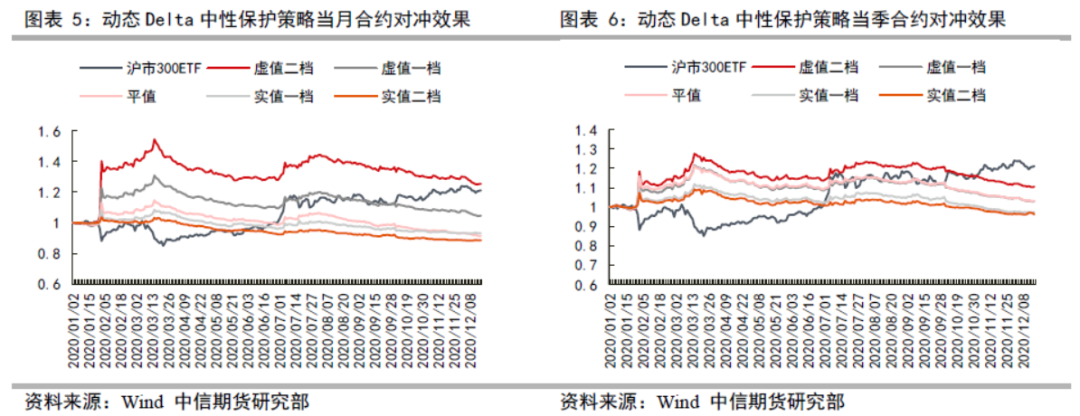

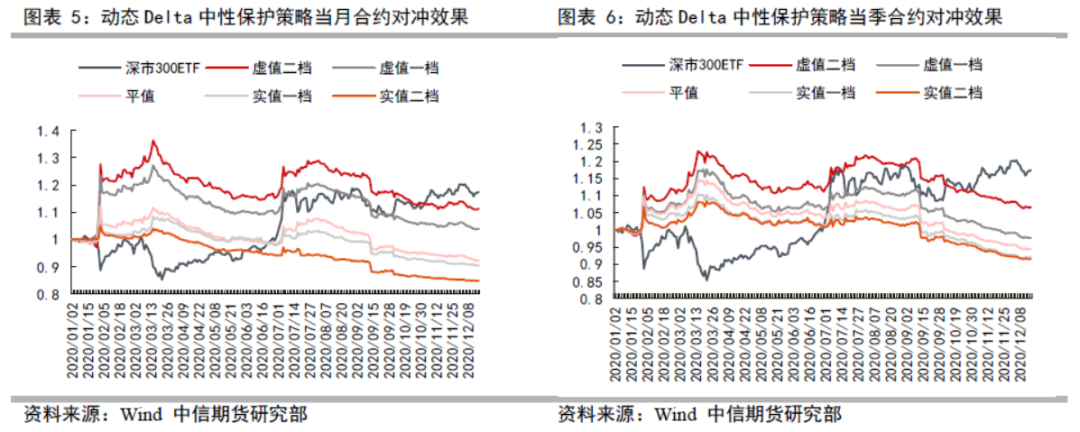

(三)動(dòng)態(tài)Delta中性對(duì)沖

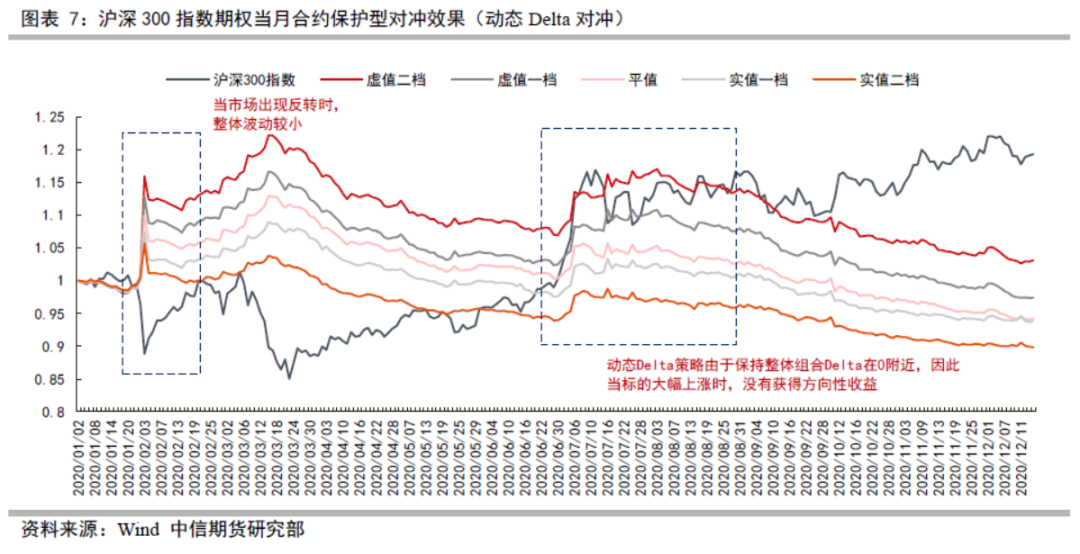

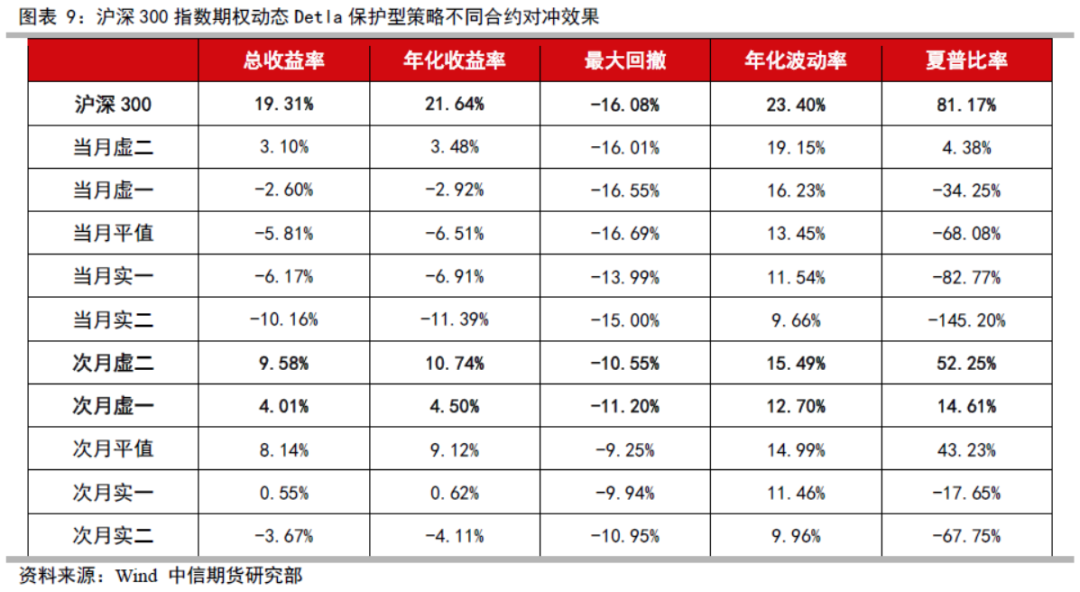

動(dòng)態(tài)Delta中性對(duì)沖指在建倉(cāng)日使組合的Delta為0,同時(shí)每日監(jiān)控組合的Delta,當(dāng)組合的Delta超過0.15時(shí),即平掉舊的認(rèn)沽期權(quán)合約同時(shí)買入新的認(rèn)沽期權(quán)合約。

動(dòng)態(tài)Delta中性對(duì)沖整體波動(dòng)相對(duì)較小。由于動(dòng)態(tài)Delta中性策略在組合的Delta超過一定的閾值即進(jìn)行調(diào)整,因此整個(gè)組合的Delta始終保持在0附近,組合凈值隨著標(biāo)的的波動(dòng)較小。從回測(cè)結(jié)果來看,2020年2月3日,在市場(chǎng)呈現(xiàn)先大幅下跌,之后快速回升的情況下,由于動(dòng)態(tài)對(duì)沖及時(shí)調(diào)整了組合的Delta值,因此并沒有出現(xiàn)大幅沖高后再快速回落的情況。

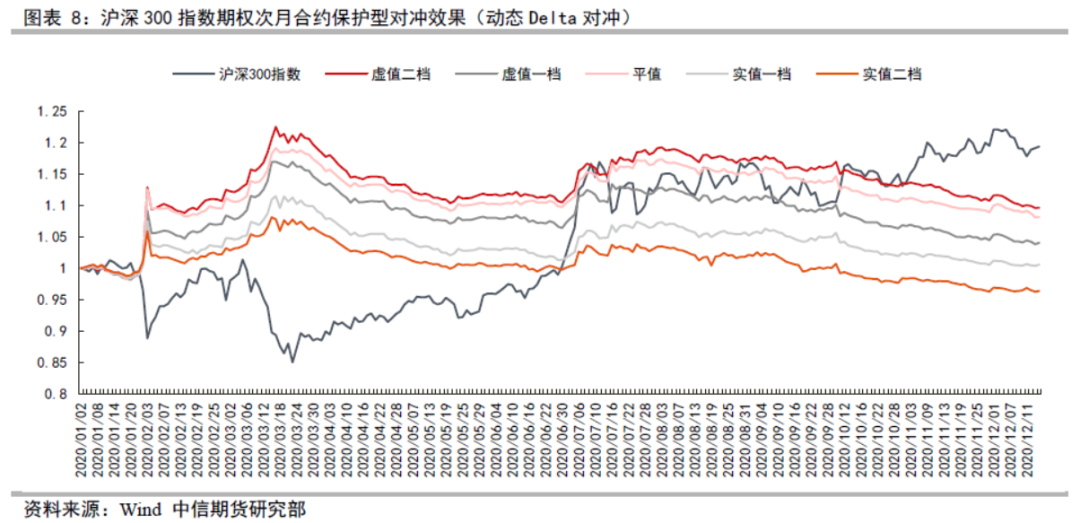

虛值合約表現(xiàn)較好,次月合約時(shí)間損耗較少。由于動(dòng)態(tài)Delta組合持續(xù)調(diào)整組合的Delta值,因此當(dāng)市場(chǎng)出現(xiàn)反轉(zhuǎn)時(shí)候組合回撤相對(duì)較小,在此情況下,虛值合約由于在建倉(cāng)時(shí)購(gòu)買較多,市場(chǎng)出現(xiàn)短期快速下行時(shí),在還未調(diào)整合約時(shí),虛值合約會(huì)帶來的收益較多,而反轉(zhuǎn)時(shí),由于已調(diào)整了Delta,因此回撤并不會(huì)像靜態(tài)Delta中性組合那么大。此外,次月合約由于持有時(shí)間較長(zhǎng),因此整體時(shí)間損耗較低。

綜合等市值、靜態(tài)Delta中性和動(dòng)態(tài)Delta中性回測(cè)結(jié)果,我們可以得到以下幾個(gè)結(jié)論:1)等市值對(duì)沖整體波動(dòng)相對(duì)較小,相對(duì)適合長(zhǎng)期構(gòu)建持有;2)靜態(tài)Delta中性對(duì)沖策略在市場(chǎng)大幅下跌時(shí)會(huì)產(chǎn)生收益,但當(dāng)市場(chǎng)出現(xiàn)反轉(zhuǎn)時(shí)候會(huì)出現(xiàn)較大的回撤,因此適合短期對(duì)沖風(fēng)險(xiǎn),同時(shí)需要具備一定的市場(chǎng)擇時(shí)能力。3)動(dòng)態(tài)Delta中性對(duì)沖策略相比靜態(tài)Delta對(duì)沖波動(dòng)更小,當(dāng)市場(chǎng)出現(xiàn)反轉(zhuǎn)時(shí),產(chǎn)生的回撤較小,但操作難度和調(diào)倉(cāng)次數(shù)均較高。因此適用于需要對(duì)沖短期風(fēng)險(xiǎn),并對(duì)市場(chǎng)未來走向判斷缺乏信心的投資者;4)次月合約的時(shí)間損耗相對(duì)較低,建議在市場(chǎng)容量能夠滿足的情況下,優(yōu)先選擇次月合約。

此外,我們關(guān)注到,當(dāng)市場(chǎng)處于震蕩態(tài)勢(shì)時(shí),保護(hù)型組合的價(jià)值損耗較為嚴(yán)重,同時(shí)結(jié)合目前市場(chǎng)基金并不需要完全對(duì)沖掉風(fēng)險(xiǎn),更多的希望在保證收益的同時(shí),采用一定的對(duì)沖方式達(dá)到比不采用保護(hù)對(duì)沖的基金回撤更小的目的,鑒于此,我們構(gòu)建了低比例保護(hù)型組合策略。

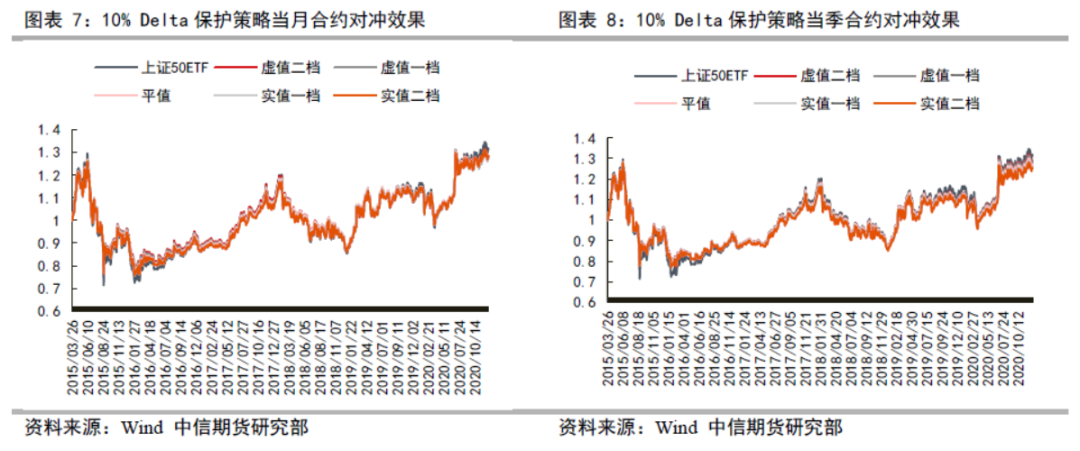

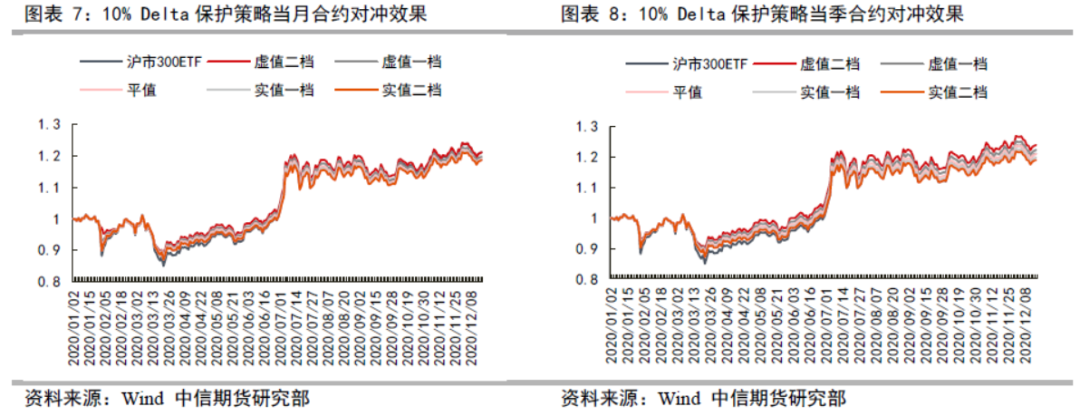

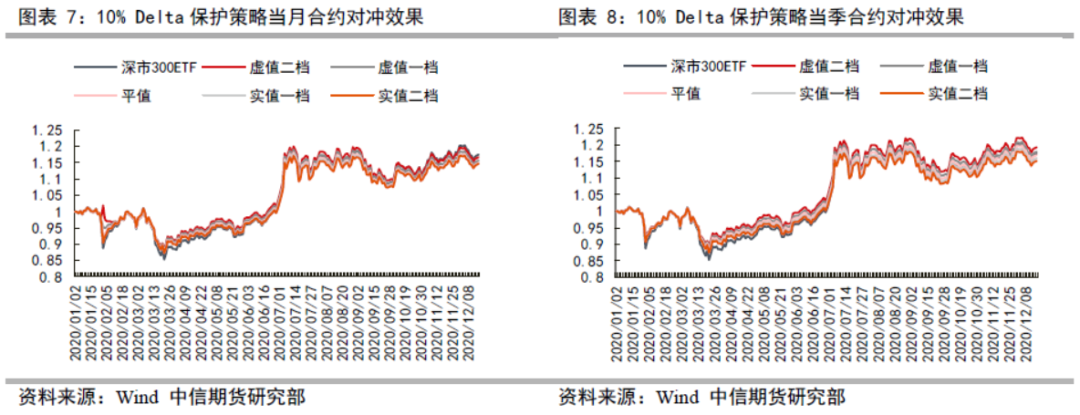

(四)低比例保護(hù)型組合策略

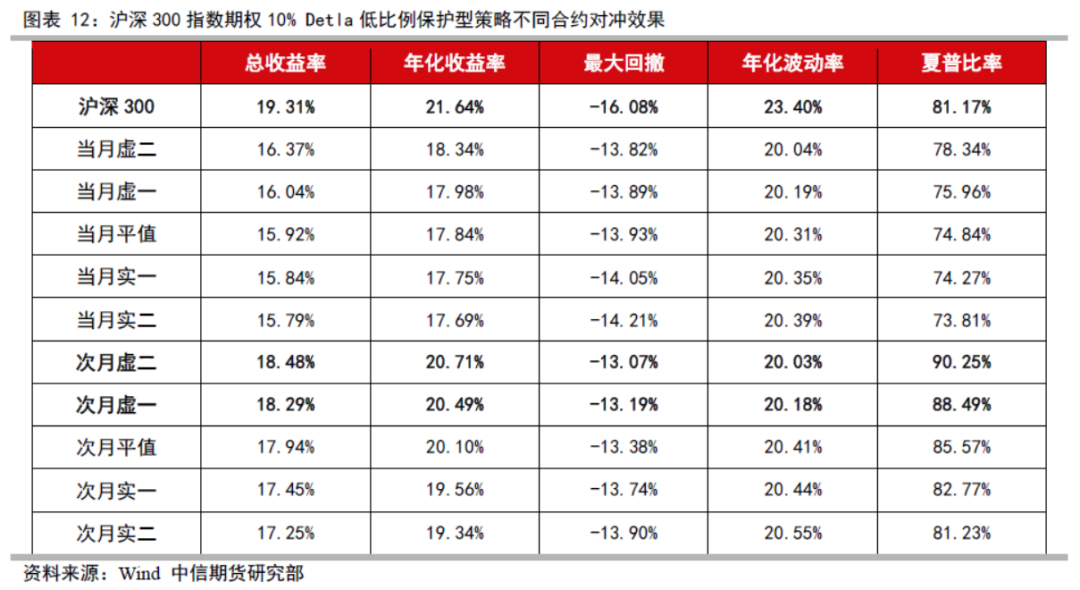

在低比例對(duì)沖策略中,我們僅對(duì)沖掉資產(chǎn)10%比例的Detla值。其對(duì)沖方式為持有滬深300指數(shù)的同時(shí),買入0.1/Delta份股指期權(quán),其余的參數(shù)與前面的靜態(tài)Delta中性對(duì)沖相同。

低比例期權(quán)對(duì)沖策略夏普比率較高。從回測(cè)結(jié)果來看,采用10%比例對(duì)沖能夠有效的降低最大回撤,平均來看,采用10%Delta低比例對(duì)沖能夠降低最大回撤3-4個(gè)百分點(diǎn)左右。同時(shí)從年化收益率角度來看,次月合約10%比例Delta對(duì)沖的年化收益僅比單純持有滬深300指數(shù)低2個(gè)百分點(diǎn)以內(nèi),因此低比例期權(quán)對(duì)沖的夏普比率明顯高于單純持有現(xiàn)貨,即采用低比例期權(quán)對(duì)沖能夠提高組合的風(fēng)險(xiǎn)收益率比。

低比例期權(quán)對(duì)沖策略能夠滿足大規(guī)模資產(chǎn)對(duì)沖需求。我們從前面的回測(cè)中可以看出,采用次月合約對(duì)沖更有優(yōu)勢(shì),但我們?cè)谇拔奶岬搅耍卧潞霞s的流動(dòng)性相對(duì)較少,能夠滿足對(duì)沖的規(guī)模較小。但是低比例對(duì)沖由于僅對(duì)沖掉10%的Delta,因此對(duì)期權(quán)的需求量較小,能夠滿足較大規(guī)模的基金對(duì)沖容量需求。

因此,低比例期權(quán)對(duì)沖適合于規(guī)模較大,在不影響收益的同時(shí),希望在一定程度上降低最大回撤的投資者。

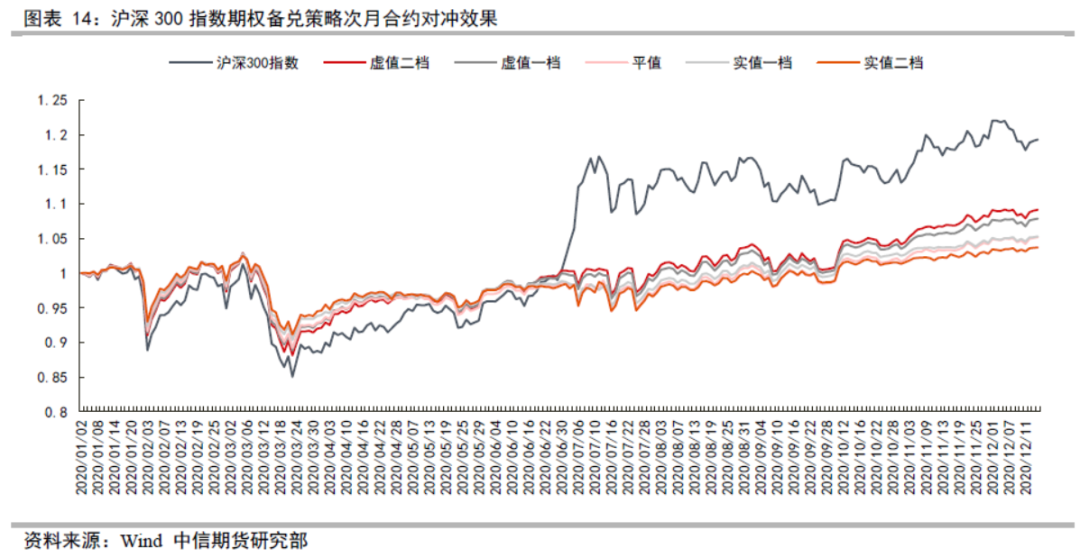

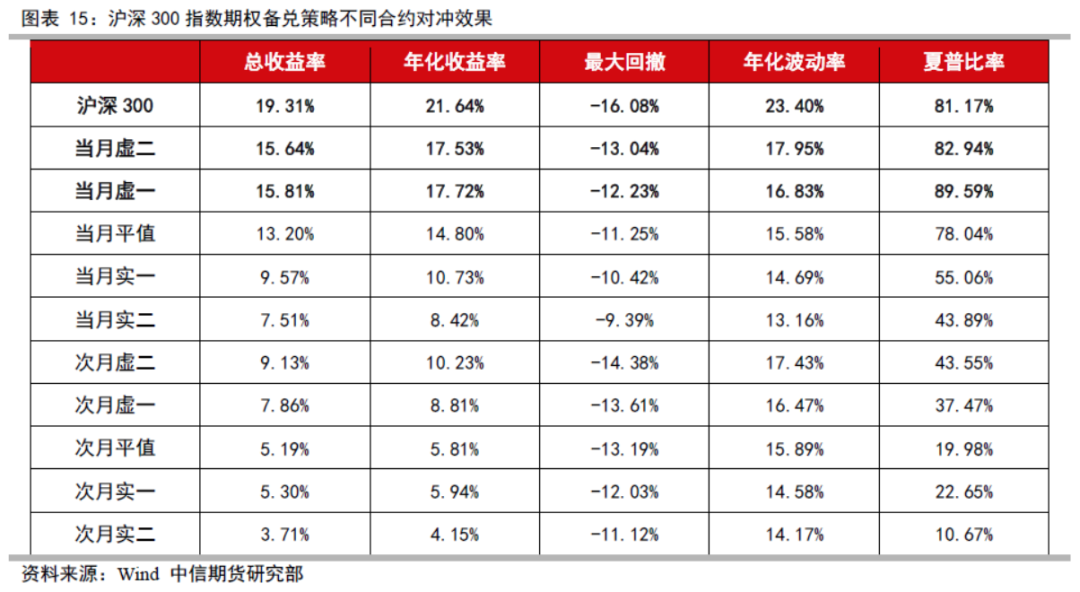

二、股指期權(quán)備兌策略回測(cè)

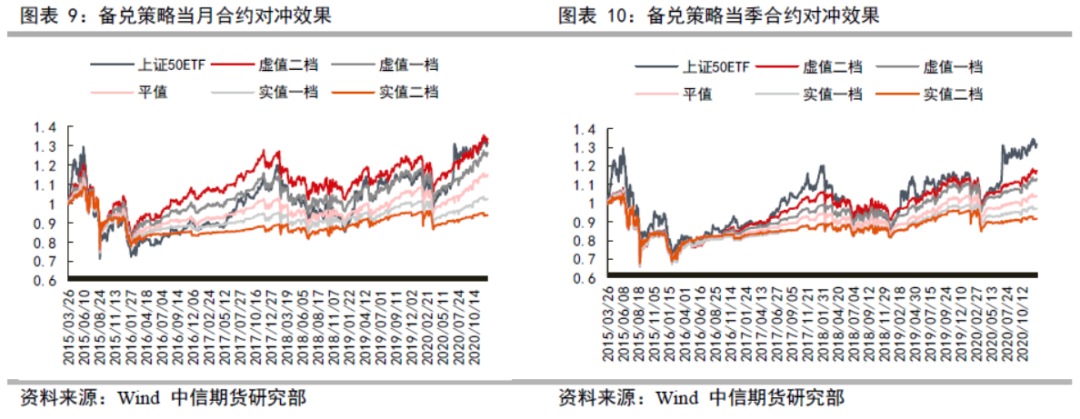

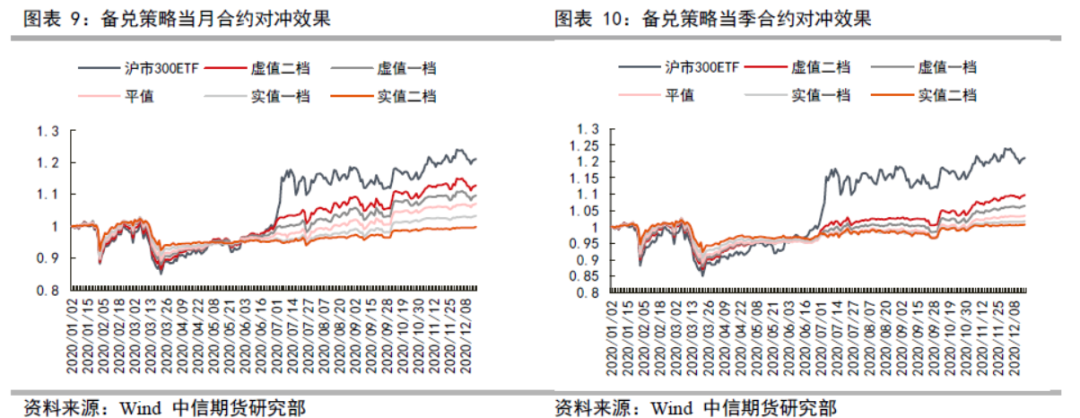

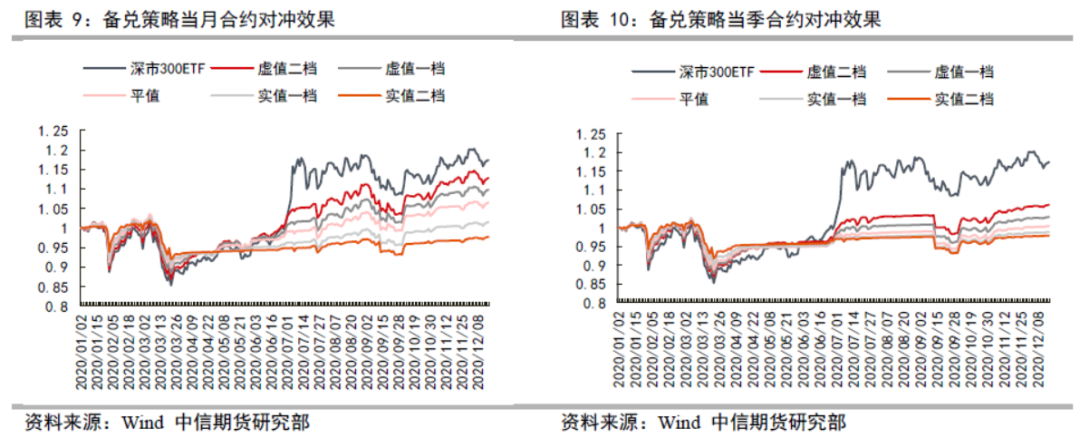

備兌策略的構(gòu)建方式為持有滬深300指數(shù)的同時(shí),賣出等市值的認(rèn)購(gòu)期權(quán)。備兌策略的主要目的是增強(qiáng)收益。

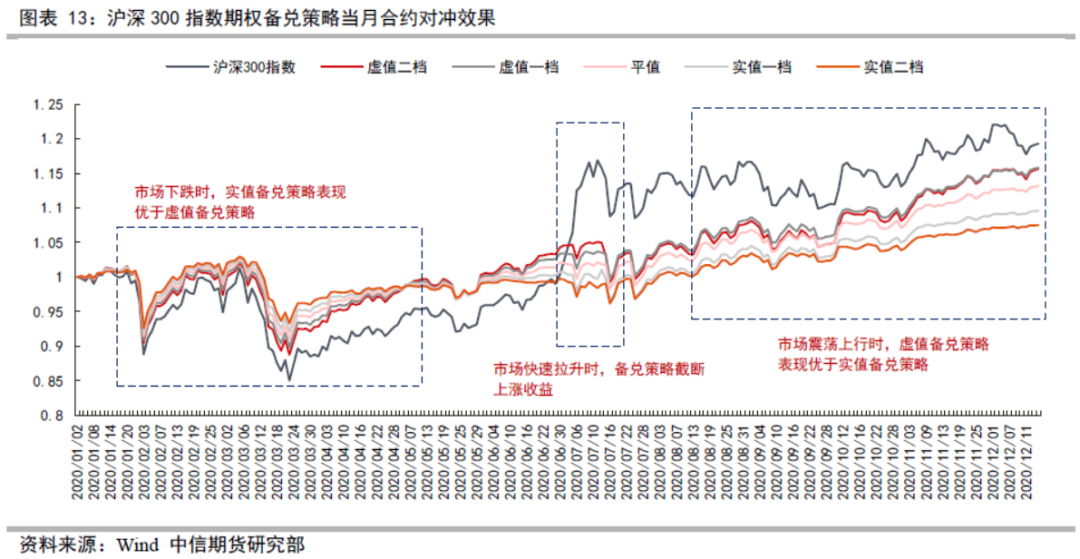

備兌策略在市場(chǎng)下跌和震蕩時(shí)均能起到增強(qiáng)收益的作用。從回測(cè)結(jié)果來看,當(dāng)市場(chǎng)處于震蕩態(tài)勢(shì)時(shí),由于備兌策略賣出認(rèn)購(gòu)期權(quán),因此收益好于滬深300指數(shù)。而當(dāng)市場(chǎng)出現(xiàn)大幅下跌時(shí),雖然備兌策略也會(huì)有較大的回撤,但是由于賣出認(rèn)購(gòu)期權(quán),因此能夠彌補(bǔ)一定的損失,整體回撤低于滬深300指數(shù)。

當(dāng)市場(chǎng)短期快速拉升時(shí),備兌策略截?cái)鄻?biāo)的上漲帶來的收益。當(dāng)標(biāo)的短期快速上漲時(shí),看漲期權(quán)價(jià)格也會(huì)迅速上漲,因此雖然持有的標(biāo)的有所收益,但是賣出看漲期權(quán)會(huì)帶來損失,從而截?cái)嘟M合的收益。

當(dāng)月備兌策略表現(xiàn)優(yōu)于次月備兌策略。與保護(hù)型策略相反,備兌策略是賣出期權(quán),因此是持續(xù)獲得時(shí)間價(jià)值。在持有相同期限的前提下,當(dāng)月合約的時(shí)間價(jià)值高于次月合約,因此當(dāng)月備兌策略表現(xiàn)優(yōu)于次月備兌策略。

虛值備兌策略具有一定的進(jìn)攻性,實(shí)值備兌策略具有一定的防守性。回測(cè)結(jié)果顯示,當(dāng)市場(chǎng)下跌時(shí),實(shí)值期權(quán)表現(xiàn)較好。而當(dāng)市場(chǎng)震蕩上行時(shí),虛值期權(quán)表現(xiàn)較好。其背后的原因是,雖然虛值備兌策略的權(quán)利金較少,但是保留了更多的潛在上漲空間,因此當(dāng)市場(chǎng)震蕩上行時(shí),虛值備兌能夠保留更多的標(biāo)的上漲帶來的收益,因此整體策略表現(xiàn)好于實(shí)值期權(quán)。相反,當(dāng)市場(chǎng)處于中性震蕩,或者下跌時(shí),實(shí)值備兌策略的權(quán)利金較多,因此能夠更好的彌補(bǔ)市場(chǎng)下跌帶來的虧損。

因此,備兌策略適合在震蕩中需求收益增強(qiáng)的投資者,若認(rèn)為市場(chǎng)后續(xù)是震蕩偏多的行情,則選擇具備一定進(jìn)攻性的虛值備兌更合適,若認(rèn)為市場(chǎng)后續(xù)是中性或略微偏空的情況下,則選擇實(shí)值備兌較為合適。

三、股指期權(quán)領(lǐng)口策略回測(cè)

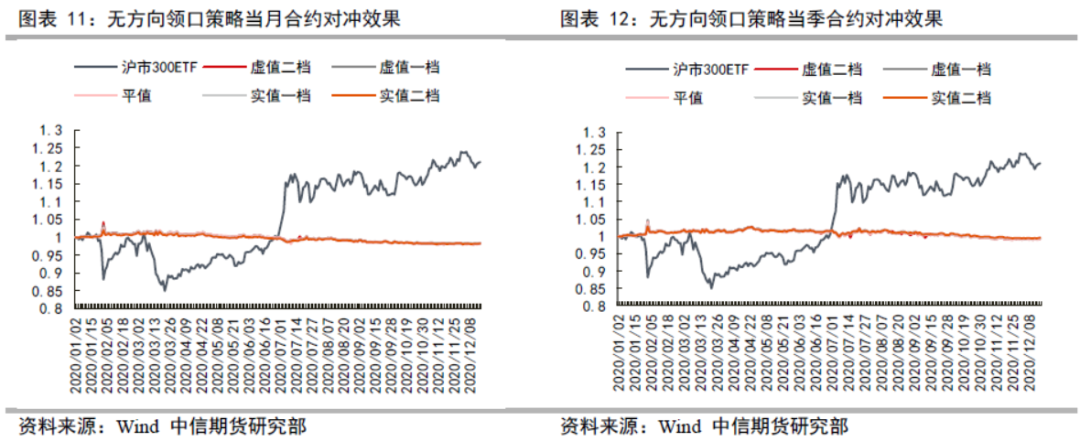

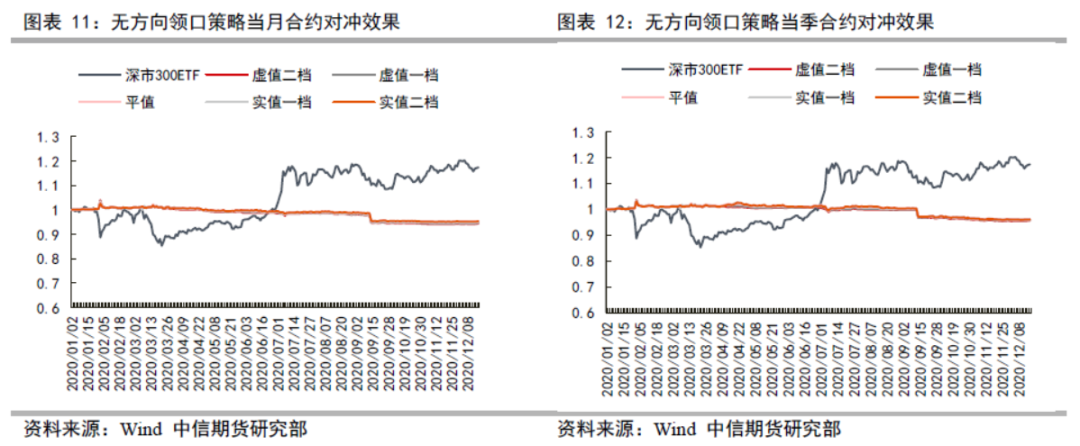

領(lǐng)口策略是一種較為靈活的策略。我們可以通過選擇認(rèn)購(gòu)和認(rèn)沽期權(quán)的行權(quán)價(jià)來控制整個(gè)組合的方向性敞口。因此我們按照是否留有一定的風(fēng)險(xiǎn)敞口,將其分成無方向性領(lǐng)口策略和方向性領(lǐng)口策略。

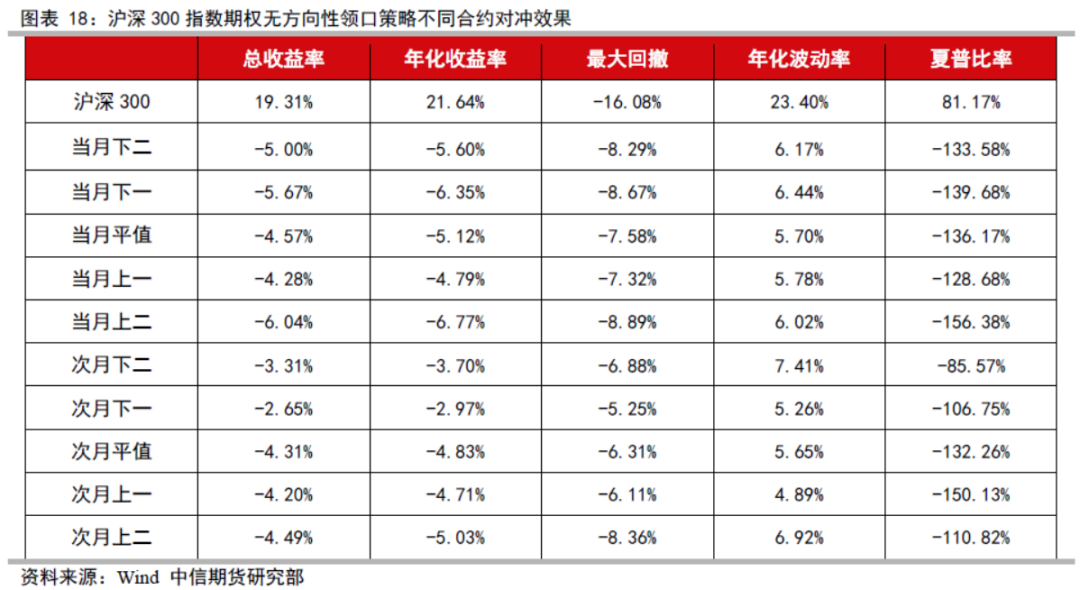

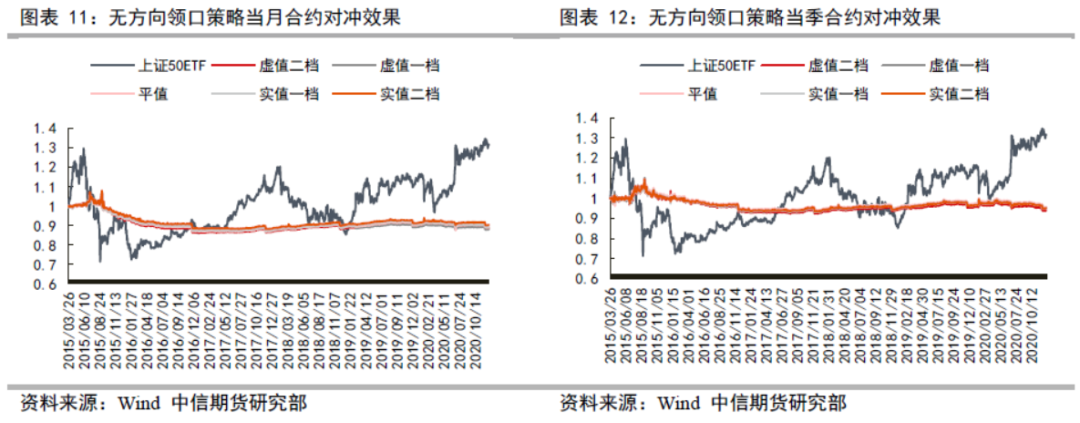

(一)無方向性領(lǐng)口策略

無方向性領(lǐng)口策略對(duì)沖效果穩(wěn)定,類似股指期貨對(duì)沖。在構(gòu)建領(lǐng)口策略時(shí),如果選擇的認(rèn)購(gòu)期權(quán)行權(quán)價(jià)格與認(rèn)沽期權(quán)行權(quán)價(jià)相同,此時(shí)相當(dāng)于利用認(rèn)購(gòu)和認(rèn)沽期權(quán)合成了現(xiàn)貨的空頭,因此該種策略沒有留方向性敞口,這里我們稱作無方向性領(lǐng)口策略。該種對(duì)沖方式類似于股指期貨空頭。從回測(cè)結(jié)果來看,無方向性敞口策略具有非常好的對(duì)沖效果,整體的對(duì)沖效果類似股指期貨對(duì)沖,因此兩者具有一定的替代性。

預(yù)期未來領(lǐng)口策略較低的資金占用是其一大優(yōu)勢(shì)。雖然領(lǐng)口策略和股指期貨對(duì)沖效果基本一致,但在較為發(fā)達(dá)的期權(quán)市場(chǎng),備兌策略通常具有一定的保證金優(yōu)惠,因此采用領(lǐng)口策略對(duì)沖能夠降低資金占用成本,這也是其與股指期貨對(duì)沖相比的一大潛在優(yōu)勢(shì)。但目前來看,我國(guó)并未推出股指期權(quán)備兌策略的相關(guān)保證金優(yōu)惠政策,因此目前階段,無方向性領(lǐng)口策略和股指期貨對(duì)沖相比并無明顯優(yōu)勢(shì)。但隨著我國(guó)期權(quán)市場(chǎng)的發(fā)展,期權(quán)保證金的制度會(huì)趨于完善,屆時(shí),領(lǐng)口策略資金占用會(huì)更低。

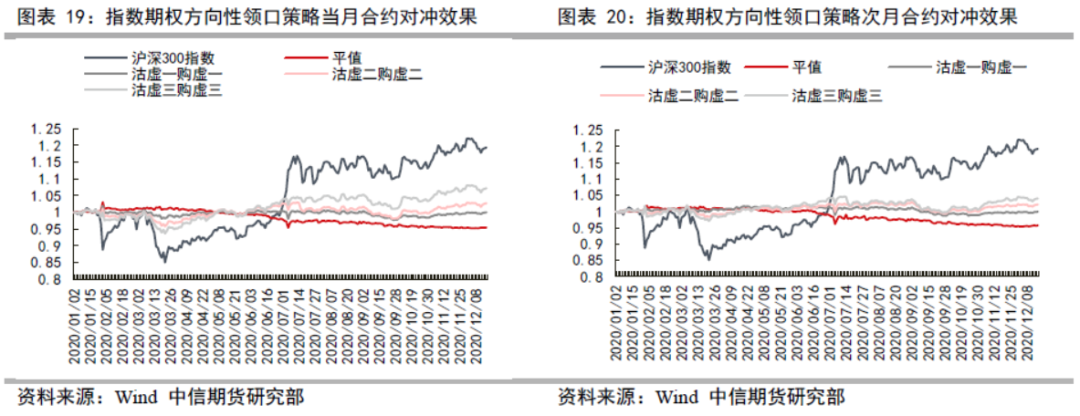

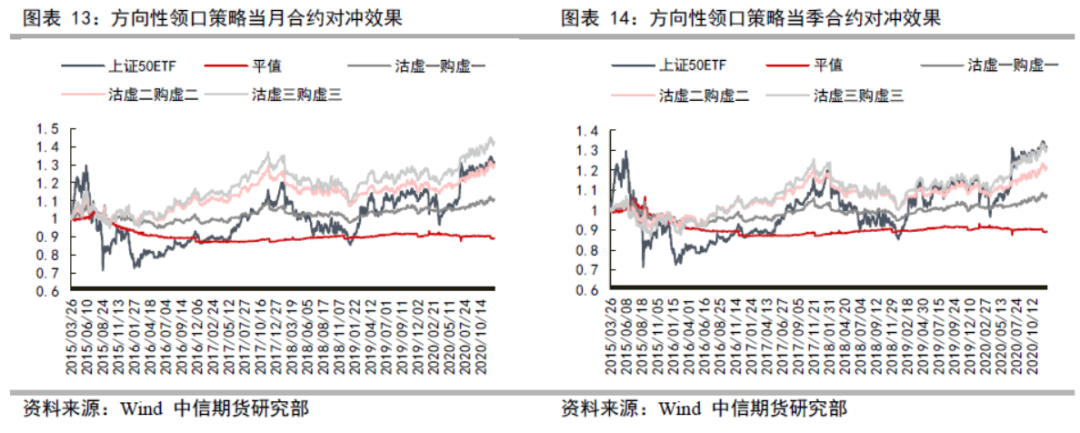

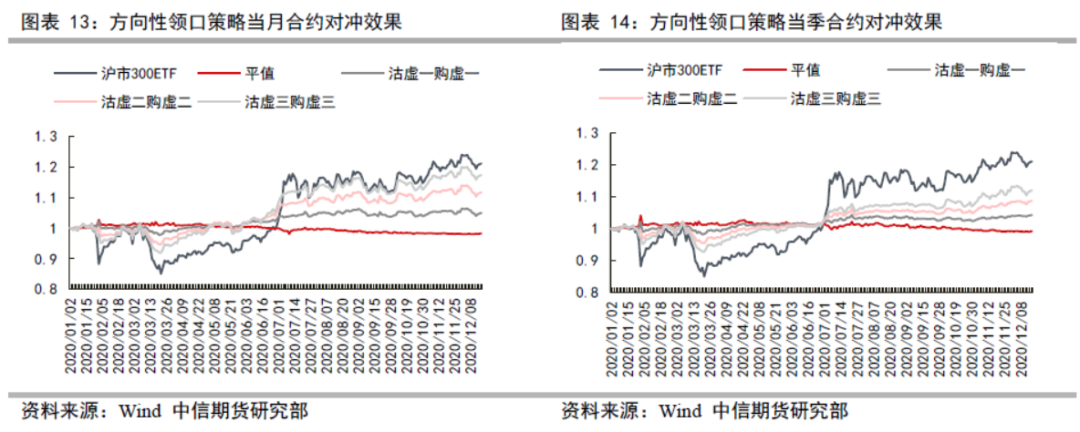

(二)方向性領(lǐng)口策略

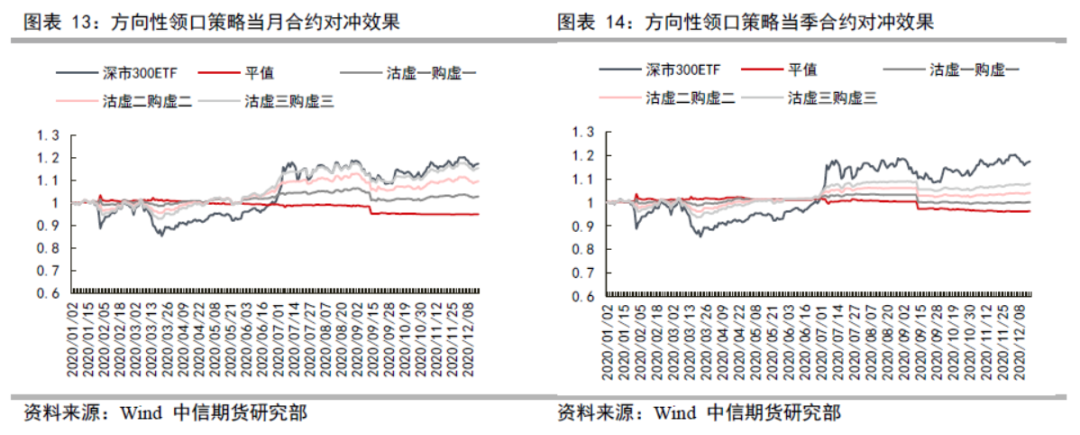

當(dāng)構(gòu)建領(lǐng)口策略選用的認(rèn)購(gòu)認(rèn)沽期權(quán)的行權(quán)價(jià)不同時(shí),整個(gè)組合會(huì)保留一定的正Delta,即保留一定的方向性敞口,我們稱該種領(lǐng)口策略為方向性領(lǐng)口策略。本文通過持有現(xiàn)貨的同時(shí)買入虛值認(rèn)沽,并賣出虛值程度相同的認(rèn)購(gòu)期權(quán)來構(gòu)建領(lǐng)口策略。我們選用認(rèn)購(gòu)與認(rèn)沽的虛值程度相同,這樣構(gòu)建的好處是,賣出認(rèn)購(gòu)期權(quán)獲得的權(quán)利金和買入認(rèn)沽期權(quán)付出的權(quán)利金基本相同,也就是在建倉(cāng)日是期權(quán)的購(gòu)買成本基本為零。

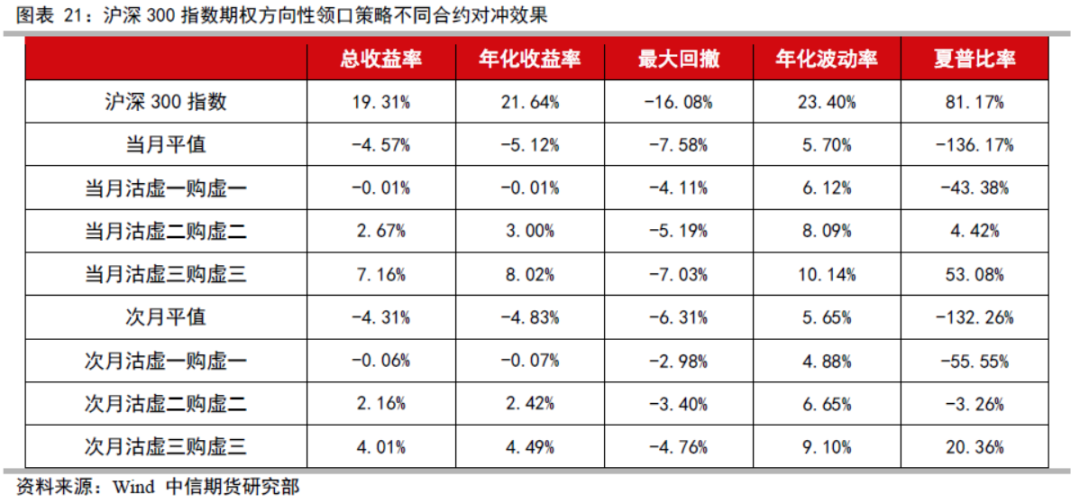

方向性領(lǐng)口策略在對(duì)沖掉大部分風(fēng)險(xiǎn)的同時(shí)保留一部分上漲收益。從回測(cè)結(jié)果來看,在市場(chǎng)處于溫和上漲的行情時(shí),保留一定的方向性敞口的領(lǐng)口策略,能夠保留部分上漲收益。但當(dāng)市場(chǎng)出現(xiàn)下跌時(shí),組合也會(huì)存在一定的回撤。

當(dāng)月合約波動(dòng)高于次月合約,虛值程度較高的合約波動(dòng)較大。當(dāng)月合約的波動(dòng)大于次月合約的主要原因是次月合約持有的時(shí)間較長(zhǎng),當(dāng)市場(chǎng)上漲時(shí)或下跌時(shí)并沒有及時(shí)調(diào)整合約,因此保留的潛在上漲收益和潛在下跌風(fēng)險(xiǎn)都較小,整體波動(dòng)較小。而當(dāng)月合約每個(gè)月進(jìn)行調(diào)整,在每次調(diào)整后,新的領(lǐng)口策略會(huì)留有更大的潛在漲跌空間,因此整體波動(dòng)相對(duì)較大。同樣,由于虛值程度較高的合約保留了更大的潛在收益和風(fēng)險(xiǎn),因此方向性領(lǐng)購(gòu)策略波動(dòng)會(huì)隨著隨著虛值程度的增加。

綜上所述,領(lǐng)口策略適合對(duì)風(fēng)險(xiǎn)敏感,收益不敏感的投資者。目前來看,無方向性領(lǐng)口策略相比股指期貨對(duì)沖無明顯優(yōu)勢(shì),同時(shí)操作更為復(fù)雜,因此目前階段并不推薦采用無方向性領(lǐng)口策略做對(duì)沖。而方向性領(lǐng)口策略適合于對(duì)市場(chǎng)持偏強(qiáng)看法,但又對(duì)風(fēng)險(xiǎn)較為敏感的投資者。

四、期權(quán)對(duì)沖策略總結(jié)及建議

(一)期權(quán)對(duì)沖策略總結(jié)

根據(jù)前文理論分析和股指期權(quán)對(duì)沖回測(cè)效果,我們得到以下主要結(jié)論:

1、保護(hù)策略:

1)保護(hù)型對(duì)沖策略中,次月合約時(shí)間價(jià)值損耗較小,但次月合約流動(dòng)性較低,因此規(guī)模較小的基金。

2)靜態(tài)等市值對(duì)沖相對(duì)平穩(wěn),靜態(tài)Delta對(duì)沖雖然在市場(chǎng)下跌時(shí)能夠帶來較大的收益,但當(dāng)市場(chǎng)反轉(zhuǎn)時(shí),會(huì)產(chǎn)生較大的回撤。

3)動(dòng)態(tài)Delta對(duì)沖能夠在一定程度上解決靜態(tài)Delta對(duì)沖在市場(chǎng)反轉(zhuǎn)時(shí)產(chǎn)生較大回撤的問題,但動(dòng)態(tài)Delta對(duì)沖的調(diào)倉(cāng)較為頻繁,操作復(fù)雜。

4)低比例對(duì)沖能夠在一定程度上降低最大回撤,同時(shí)對(duì)整體收益影響較小,整體來看,低比例對(duì)沖組合夏普比率較高。

2、備兌策略:

1)備兌策略在市場(chǎng)下跌和震蕩上漲時(shí)均能夠起到增強(qiáng)收益的作用,但是遇到市場(chǎng)快速大幅上漲時(shí)則會(huì)截?cái)嗍找妗?/font>

2)市場(chǎng)下跌時(shí)實(shí)值值備兌策略表現(xiàn)更好,市場(chǎng)震蕩上行時(shí)則虛值備兌策略表現(xiàn)更好。

3)當(dāng)月備兌策略表現(xiàn)優(yōu)于次月備兌策略。

3、領(lǐng)口策略:

1)無方向性領(lǐng)口策略表現(xiàn)與股指期貨對(duì)沖基本一致,能夠有效對(duì)沖市場(chǎng)大幅下跌風(fēng)險(xiǎn),但是也會(huì)對(duì)沖掉市場(chǎng)上漲帶來的收益。在目前沒保證金優(yōu)惠政策下,無方向領(lǐng)口策略相較股指期貨對(duì)沖沒有優(yōu)勢(shì)。

2)方向性領(lǐng)口策略能夠在對(duì)沖掉大部分風(fēng)險(xiǎn)的同時(shí)保留一部分上漲收益,且可靈活調(diào)整,當(dāng)月合約波動(dòng)大于次月合約。

(二)期權(quán)對(duì)沖策略建議

基于以上的分析結(jié)果,我們給出如下的對(duì)沖建議:

1)希望對(duì)沖市場(chǎng)大幅下跌風(fēng)險(xiǎn)的同時(shí)保留市場(chǎng)大幅上漲收益的投資者,建議采用保護(hù)型策略。持有時(shí)間較長(zhǎng)的投資者,建議采用等市值對(duì)沖。若對(duì)沖規(guī)模不是很大,建議采用次月合約對(duì)沖。若短期對(duì)沖市場(chǎng)風(fēng)險(xiǎn),則建議采用Delta中性對(duì)沖。其中對(duì)于趨勢(shì)變化判斷較為準(zhǔn)確的投資者,可以短期采用靜態(tài)Detla+擇時(shí)策略,從而獲取最大收益。而對(duì)趨勢(shì)變化判斷缺乏信心的投資者,可短期采用動(dòng)態(tài)Delta對(duì)沖,防止市場(chǎng)反轉(zhuǎn)帶來的回撤。

2)對(duì)沖規(guī)模較大,同時(shí)關(guān)注點(diǎn)為相對(duì)回撤的投資者,即在收益相差不大的情況下,希望比不做對(duì)沖的同類資產(chǎn)回撤小的投資者可以采用低比例保護(hù)型對(duì)沖策略。

3)希望在市場(chǎng)小幅震蕩行情中增強(qiáng)收益的投資者,建議采用備兌策略。若認(rèn)為市場(chǎng)震蕩偏強(qiáng),建議采用進(jìn)攻性較強(qiáng)的當(dāng)月虛值備兌策略,保留更多的潛在收益。而認(rèn)為市場(chǎng)中性或持有略微偏空的觀點(diǎn),建議采用防守性更強(qiáng)的當(dāng)月實(shí)值備兌策略。

4)希望保持組合凈值穩(wěn)定,對(duì)沖掉所有風(fēng)險(xiǎn),而對(duì)收益無需求的投資者,如基金打新或市場(chǎng)中性策略,建議采用無方向性領(lǐng)口策略或期貨對(duì)沖策略。鑒于目前領(lǐng)口策略并無資金占用優(yōu)勢(shì),同時(shí)操作較為復(fù)雜,推薦股指期貨對(duì)沖策略。

5)認(rèn)為市場(chǎng)大概率小幅震蕩偏強(qiáng),但同時(shí)對(duì)風(fēng)險(xiǎn)較為敏感的投資者。建議采用當(dāng)月方向性領(lǐng)口策略。

附錄一:上證50ETF期權(quán)常用對(duì)沖策略回測(cè)

附錄二:滬市300ETF期權(quán)常用對(duì)沖策略回測(cè)

附錄三:滬市300ETF期權(quán)常用對(duì)沖策略回測(cè)

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:李鐵民

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)