文:國泰君安期貨 張雪慧

報告導(dǎo)讀:

我們的觀點:市場規(guī)模:我國當(dāng)前股票股指期權(quán)市場成交規(guī)模在2020年度不斷創(chuàng)新高,日均成交額為37.84億元。其中,上證50ETF期權(quán)、華泰柏瑞300ETF期權(quán)、嘉實300ETF期權(quán)、滬深300股指期權(quán)的成交額規(guī)模比例大約是4.7:5.8:1:2。在成交持倉規(guī)模增幅上,滬深300股指期權(quán)經(jīng)歷兩次交易限額優(yōu)化,增幅最為迅速。隱含波動率:2020年度股票股指期權(quán)的波動率走勢上,全年共計迎來了四次隱含波動率的大幅度大拉升。上半年隱含波動率與標(biāo)的走勢大致呈現(xiàn)負(fù)相關(guān)的關(guān)系,而下半年隱含波動率與標(biāo)的走勢呈現(xiàn)正相關(guān)的關(guān)系。全年隱含波動率和歷史波動率呈現(xiàn)明顯的相互回歸特性。

我們的邏輯:在目前的隱波低位震蕩的格局下,隱波下行空間有限,持續(xù)走低的概率不大,更可能持穩(wěn)或反彈。如果2021年的隱含波動率還是低于2020年全年隱含波動率均值水平20%以下,隱含波動率大概率跟市場行情呈現(xiàn)比較正相關(guān)的關(guān)系,也就是說,股票股指市場情緒的提振會一定程度沖擊期權(quán)市場,使得期權(quán)的隱含波動率有所上升。

關(guān)注的風(fēng)險點:針對買入期權(quán)多頭實現(xiàn)以小博大的投資者,須注意時機(jī)對于買入期權(quán)的重要性,最大虧損為全部權(quán)利金,切不可滿倉買入。針對賣出期權(quán)熱衷于“薅羊毛”的投資者,須注意當(dāng)行情走勢和預(yù)期不符背離時注意及時止損,切不可無止損。無論是買入期權(quán)還是賣出期權(quán),投資者需要注意做好資金管控,防止方向看對但是小范圍的劇烈波動導(dǎo)致爆倉帶來的虧損。

投資建議: 針對波動率套利機(jī)會,考慮到滬深300股指期權(quán)、300ETF期權(quán)上市后,在一定程度上提供了金融期權(quán)跨市場套利的機(jī)會,本文也對跨市場套利策略的可行性進(jìn)行回測分析。類似于這樣的跨市場套利策略,在2021年新的期權(quán)品種上市后同樣可以廣而用之。此外,從機(jī)構(gòu)常用的套保策略長期跟蹤收益來看,如果明年行情繼續(xù)處于震蕩調(diào)整或者溫和上漲,備兌策略都能取得較好收益,適合從長期持有。在短線上,可考慮隱含波動率回歸策略與牛市價差策略,分別從隱波和趨勢兩個角度進(jìn)行收益捕捉。

1. 股票股指期權(quán)市場概況

1.1 股票股指期權(quán)市場成交持倉走勢

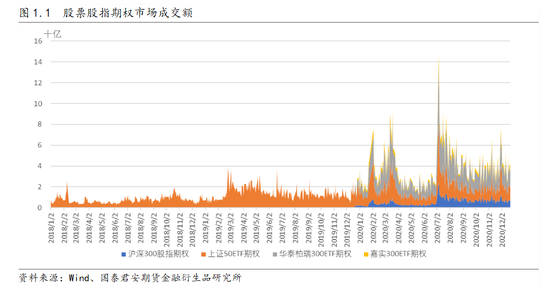

截止2020年底,中金所滬深300股指期權(quán)、上交所300ETF期權(quán)、深交所300ETF期權(quán)已上市滿一周年,各個期權(quán)品種穩(wěn)步發(fā)展,但由于上證50ETF上市時間更長,在2020年的成交概況仍然獨領(lǐng)風(fēng)騷。具體比較當(dāng)前上市各股票股指期權(quán)品種的日均成交持倉信息如下表1.1所示。

全市場期權(quán)總成交額在近三年以來保持著飛速的增長。從表1.1和圖1.1統(tǒng)計的期權(quán)數(shù)據(jù)信息來看,上交所的50ETF期權(quán)和300ETF期權(quán)成交持倉規(guī)模都要高于另外兩個金融期權(quán)品種。尤其在三個300期權(quán)上市之后,全市場的總成交額增量明顯,在今年行情波動較大的時候,期權(quán)市場的參與度也隨之活躍,后續(xù)回歸平穩(wěn),2020年全市場的日均成交額為37.84億元。

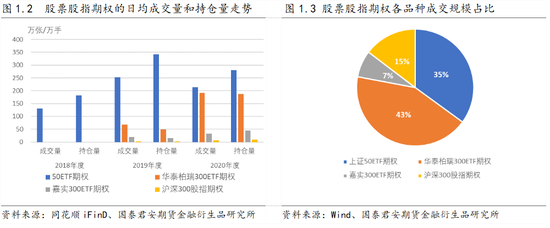

根據(jù)近三年的股票股指期權(quán)總體走勢來看(如圖1.2),2020年度50ETF期權(quán)的市場成交持倉規(guī)模相較2019年有所減小。由于去年年底新品種的上市,使得國內(nèi)金融期權(quán)市場由原本的單一品種市場發(fā)展為多品種,因此原有的50ETF期權(quán)市場份額被新品種分散。按照成交額統(tǒng)計,上證50ETF期權(quán)、華泰柏瑞300ETF期權(quán)、嘉實300ETF期權(quán)、滬深300股指期權(quán)的成交額規(guī)模大約是4.7:5.8:1:2(如圖1.3)。

從各品種2020年的成交持倉來看(見圖1.4-1.7),除了上證50ETF期權(quán)的成交持倉規(guī)模在2020年有所回落,其他三個300期權(quán)品種的成交和持倉規(guī)模都有明顯的上升。上證50ETF期權(quán)2020年度的日成交年度環(huán)比下降15.75%,日持倉年度環(huán)比下降18.08%。

但是,新上市滿一周年的滬深300期權(quán)品種市場規(guī)模增長非常迅速。其中,隨著滬深300股指期權(quán)交易限額的進(jìn)一步優(yōu)化,滬深300股指期權(quán)的成交持倉規(guī)模不斷創(chuàng)新高,市場增長速度在這四個股票股指期權(quán)品種中最為迅速。2020年度滬深300股指期權(quán)的日成交年度環(huán)比增幅達(dá)到276.62%,日持倉年度環(huán)比增幅達(dá)到433.63%。華泰300ETF期權(quán)成交持倉規(guī)模增幅緊隨其后,日成交年度環(huán)比增幅達(dá)到180.89%,日持倉年度環(huán)比增幅達(dá)到282.60%。嘉實300ETF期權(quán)日成交年度環(huán)比增幅為61.68%,日持倉年度環(huán)比增幅為179.21%。

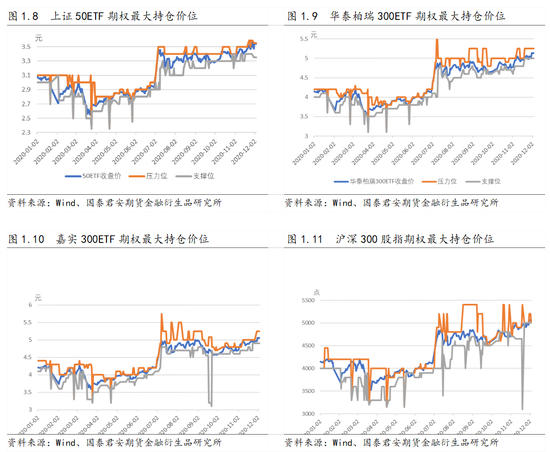

1.2 股票股指期權(quán)市場最大持倉價位

期權(quán)的最大持倉價位是根據(jù)每日收盤持倉數(shù)據(jù)得到的持倉量最大的合約所在的行權(quán)價位。從最大持倉價位的分布來看,四個期權(quán)的情況基本相同,基本上最大持倉合約都是虛值期權(quán),全年基本上標(biāo)的都在看漲期權(quán)和看跌期權(quán)最大持倉價位構(gòu)成的支撐和壓力區(qū)間里波動(見圖1.8-1.11)。當(dāng)看漲期權(quán)的最大價位距離當(dāng)時標(biāo)的資產(chǎn)點位較遠(yuǎn),看跌期權(quán)的最大持倉價位距離標(biāo)的資產(chǎn)點位較近時,標(biāo)的資產(chǎn)在后續(xù)走勢中更加傾向于上漲;反之,當(dāng)看漲期權(quán)的最大價位距離當(dāng)時標(biāo)的資產(chǎn)點位較近,看跌期權(quán)的最大持倉價位距離標(biāo)的資產(chǎn)點位較遠(yuǎn)時,標(biāo)的資產(chǎn)在后續(xù)走勢中更加傾向于下跌。四個期權(quán)中,上證50ETF期權(quán)的最大持倉價位更為穩(wěn)定,不會隨著行情的波動頻繁更換,可能是由于上證50ETF期權(quán)上市時間最久,市場成交持倉規(guī)模最大,發(fā)展也更為成熟,因此有更多的樣本來反映投資者對支撐和壓力位的看法,使得誤差度更小。

1.3 股票股指期權(quán)市場PCR指標(biāo)

PCR指標(biāo)的全稱是Put-Call Ratio,是一個可以衡量市場整體情緒的衍生指標(biāo)。PCR的計算可以基于期權(quán)的成交量或者持倉量,通過計算看跌期權(quán)/看漲期權(quán)的比率,得到對應(yīng)的成交量PCR(VL-PCR)和持倉量PCR(OI-PCR)指標(biāo),計算公式如下:

通常我們用VL-PCR衡量市場買方的情緒,用OI-PCR衡量市場賣方的情緒。由于期權(quán)賣方需要保證金,并且需要承擔(dān)更大的風(fēng)險,因此市場上大多數(shù)期權(quán)賣方都是資金實力和風(fēng)險管理與承受能力都更強(qiáng)的機(jī)構(gòu)投資者,市場上的賣方更能代表機(jī)構(gòu)投資者們的情緒。當(dāng)市場情緒積極時,期權(quán)賣方會敢于持有更多的看跌期權(quán)空頭頭寸,認(rèn)為后期市場下跌概率不大,因此敢于長期持有看跌期權(quán)空頭頭寸,認(rèn)為下方有著較強(qiáng)的支撐位,此時看跌期權(quán)空頭持倉大于看漲期權(quán)空頭持倉,OI-PCR大于1;當(dāng)市場情緒消極時,同理,期權(quán)賣方會敢于持有更多的看漲期權(quán)空頭頭寸,認(rèn)為難以突破上方的壓力區(qū)間,此時OI-PCR會小于1。

從各期權(quán)2020年的PCR走勢來看(見圖1.12-1.15),成交PCR與行情的相關(guān)程度不強(qiáng),但持倉PCR與行情走勢呈現(xiàn)較強(qiáng)的正相關(guān)關(guān)系。在今年的幾次上漲行情前,持倉PCR都超過了1。在行情緩步上漲的時候,持倉PCR也在上行。回顧過去五年,除了在上證50ETF期權(quán)上市后的第一波牛市,由于期權(quán)市場還處于發(fā)展初期,持倉PCR指標(biāo)沒能反應(yīng)出牛市信號;在后來2017年、2019年和2020年的三波牛市行情里,OI-PCR對市場情緒的反應(yīng)越來越迅速,指標(biāo)都呈現(xiàn)快速上升超過1的情況,精確捕捉到了這三次牛市。

2. 股票股指期權(quán)波動率水平

2.1 隱含波動率和歷史波動率走勢

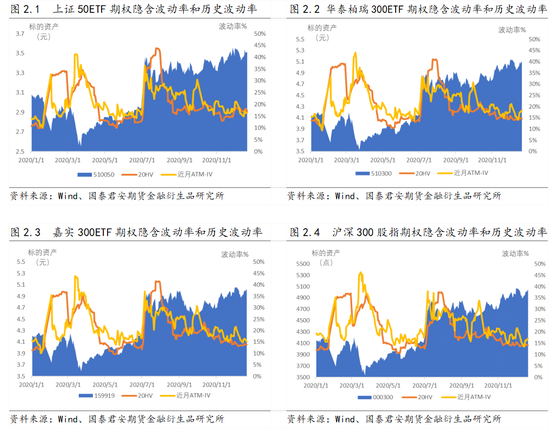

回顧2020年度股票股指期權(quán)的波動率走勢(見圖2.1-2.4),全年共計迎來了四次隱含波動率的大幅度大拉升。其中上半年隱含波動率與標(biāo)的走勢大致呈現(xiàn)負(fù)相關(guān)的關(guān)系,并且上半年的兩次隱波大幅上升都是在市場大跌的時候?qū)е驴只哦鸬碾[含波動率劇烈飆升,而下半年的兩次隱含波動率的上漲都是由于行情的跳空沖高,此時隱含波動率與標(biāo)的走勢呈現(xiàn)正相關(guān)的關(guān)系。

上半年度由于新冠疫情的爆發(fā)和政策性影響,隱含波動率一度沖高,并且在2020年3月16日達(dá)到本年度的隱含波動率最高點。隨后由于市場情緒好轉(zhuǎn),股票股指市場呈現(xiàn)穩(wěn)步上漲,隱含波動率回落到16%左右,該水平大約在歷史統(tǒng)計的中位數(shù)水平。隨后在7月初,期指突然強(qiáng)勢上漲,滬深300股指在7月6日的漲幅達(dá)到5.67%,此時滬深300股指期權(quán)的隱含波動率相較于7月1日時已經(jīng)翻倍,達(dá)到37.96%,隨后再度持續(xù)半年的震蕩回落至當(dāng)前的16%附近,處于年度統(tǒng)計的25分位數(shù)之下,相對來說是一個年度較低水平。在2020年底最后一個月的時間,隱波一直在低位徘徊,并且后續(xù)下行空間有限,此時如果做空隱含波動率的策略相對來說性價比不是很高。

對于2021年隱含波動率走勢,我們大致預(yù)測:在目前的隱波低位震蕩的格局下,隱波下行空間有限,持續(xù)走低的概率不大,更可能持穩(wěn)或反彈。如果2021年的隱含波動率還是低于2020年全年隱含波動率均值水平20%以下,隱含波動率大概率跟市場行情呈現(xiàn)比較正相關(guān)的關(guān)系,也就是說,股票股指市場情緒的提振會一定程度沖擊期權(quán)市場,使得期權(quán)的隱含波動率有所上升。

2.2 波動率差值與分位數(shù)統(tǒng)計

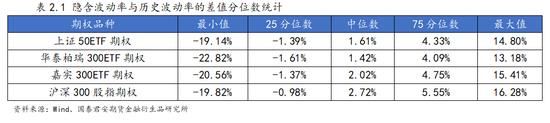

在隱含波動率與歷史波動率的差值(隱含波動率減去歷史波動率的差值)方面,如下表2.1所示,上交所50ETF和300ETF期權(quán)的IV-HV差值中位數(shù)都在1.5%附近,分別為1.61%和1.42%,嘉實300ETF期權(quán)和滬深300股指期權(quán)的IV-HV差值中位數(shù)都超過了2%。滬深300股指期權(quán)的隱含波動率在過去一年中,多數(shù)情況下都高于歷史波動率2.5%以上,最大差值達(dá)到了16.28%。因此在各品種的波動率趨勢交易中,針對滬深300股指期權(quán)的波動率差值回歸操作上,對IV-HV差值所設(shè)定的正常閾值區(qū)間要比其他三個ETF期權(quán)的閾值設(shè)定更寬一些。

從四個期權(quán)的隱含波動率和歷史波動率的分位數(shù)分布對比來看(見圖2.5-2.6),滬深300股指期權(quán)的隱含波動率在各分位數(shù)都相較于其他三個ETF期權(quán)來說都更高一些。在過去一年隱含波動率隨行情走勢的變化中,滬深300股指期權(quán)的隱含波動率彈性更為明顯,尤其是市場行情出現(xiàn)劇烈波動時,滬深300股指期權(quán)的敏感度也會更大一些,而其他三個ETF期權(quán)更偏穩(wěn)定。在相應(yīng)標(biāo)的資產(chǎn)的20日歷史波動率分位數(shù)對比上,滬深300股指相較于另外三個ETF標(biāo)的,卻更為穩(wěn)定。正由于300股指的穩(wěn)定與300股指期權(quán)的高敏感度產(chǎn)生差異,因此在隱含波動率和歷史波動率的差值上,滬深300股指期權(quán)的差值也比另外三個品種要更大一些。

2.3 偏度值

偏度值是通過計算虛值看跌期權(quán)和虛值看漲期權(quán)的差值得到的,可以量化隱含波動率曲線的傾斜程度,判斷看漲期權(quán)和看跌期權(quán)之間的隱含波動率高低,從而推測市場情緒。偏度值的計算公式如下:

從圖2.7可以看到,基本全年的偏度數(shù)值在上半年為負(fù)值,在下半年為正值。主要由于上半年股票股指市場受到新冠疫情沖擊,有幾次較大的下跌,期權(quán)市場的避險情緒增加,投資者大量交易購買看跌期權(quán),使得虛值看跌期權(quán)端的隱含波動率大大上升并且高于虛值看漲期權(quán)端的隱含波動率,期權(quán)隱含波動率曲線呈現(xiàn)左高右低的結(jié)構(gòu),偏度值就從 1月份的正值進(jìn)入持續(xù)5個月左右的負(fù)值區(qū)間。在下半年隨著行情企穩(wěn)上行,期權(quán)市場情緒也受到提振,投資者更傾向于交易看漲期權(quán)進(jìn)行趨勢交易捕捉上漲行情利潤,偏度值上升為正值,此時看漲期權(quán)的隱含波動率高于看跌期權(quán)的隱含波動率。在行情進(jìn)入調(diào)整區(qū)間時,偏度值有時候也會變?yōu)樨?fù)值,市場投資者在進(jìn)行短暫的避險保護(hù)。結(jié)合成交量PCR下半年的數(shù)值也可以看出,期權(quán)市場下半年的成交量PCR基本都是小于1的,表示期權(quán)市場投資者在交易更多的看漲期權(quán)。

2.4 波動率期限結(jié)構(gòu)

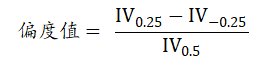

一般來說,期權(quán)的各月份的隱含波動率呈現(xiàn)出近低遠(yuǎn)高的特征,即距離到期時間越長,期權(quán)的隱含波動率會越高。但是在今年受到疫情、政策、美國大選等因素,近月期權(quán)的隱含波動率數(shù)次沖高,導(dǎo)致近月期權(quán)的隱含波動率高于次月期權(quán),波動率期限結(jié)構(gòu)呈現(xiàn)倒掛狀態(tài)。如圖2.8所示,當(dāng)隱含波動率突然沖高到20%以上時,近月隱含波動率大幅上升,次月減近月隱波差值快速下降到負(fù)值,隨后隨著隱含波動率回落,差值也回歸為正值。整體來看,今年呈現(xiàn)的四次隱波大幅上升,都引起了波動率期限的倒掛,此時可考慮賣出近月平值跨式并且買入次月平值跨式進(jìn)行波動率期限結(jié)構(gòu)回歸的套利操作。

3. 股票股指期權(quán)可行性策略分析

滬深300股指期權(quán)和300ETF期權(quán)的上市豐富了當(dāng)前資本市場的金融工具,期權(quán)市場的一些量化指標(biāo)可以作為分析標(biāo)的市場投資者情緒的另一重要參考,例如隱含波動率、波動率差值、看跌看漲持倉比例、最大持倉價位、偏度值等,可以基于這些指標(biāo)構(gòu)建一系列期權(quán)策略,捕捉市場情緒變化帶來的方向收益、波動率收益和時間價值收益,并且期權(quán)也可作為套保工具為標(biāo)的資產(chǎn)提供多樣化的風(fēng)險保護(hù)和增強(qiáng)收益。我們回顧了2020年中表現(xiàn)較好的幾種類型的策略進(jìn)行回測跟蹤,根據(jù)策略類型可以分為擇時策略,趨勢策略,隱含波動率套利策略,跨市場套利策略,金融期權(quán)套保策略五種類型的策略。

3.1 擇時策略 – PCR指標(biāo)擇時買看漲

策略簡介:持倉量PCR一般與期權(quán)標(biāo)的價格為正向關(guān)系,成交量PCR一般與期權(quán)標(biāo)的價格為反向關(guān)系。究其原因,推動PCR變化的主要因素是虛值期權(quán)的市場情緒變化。當(dāng)標(biāo)的價格上漲時,投資者會偏向于投資看漲期權(quán)的虛值合約;當(dāng)虛值期權(quán)轉(zhuǎn)化為實值時,投資者會再買入新的虛值看漲期權(quán),進(jìn)而推升看漲期權(quán)的成交量,使得成交量PCR指標(biāo)數(shù)值逐漸減小。在持倉PCR方面,隨著標(biāo)的價格上漲,看跌期權(quán)逐步淪為虛值,投資者逐步套牢。由于期權(quán)合約在權(quán)利和義務(wù)上的非對稱性,看跌期權(quán)的投資者被動套牢,放棄期權(quán)的操作,導(dǎo)致看跌期權(quán)的成交量低迷,持倉量隨虛值程度的加深而積累。在趨勢行情中,順勢的一方力量越來越集中,不斷地平倉虛值變實值的期權(quán),追買新的虛值期權(quán),并且追買虛值期權(quán)的熱度會越來越強(qiáng);逆勢的一方,成交量低迷,各行權(quán)價都有交易,分散了持倉量,難以形成合力。這也是持倉量PCR能與標(biāo)的走勢趨同的原因。

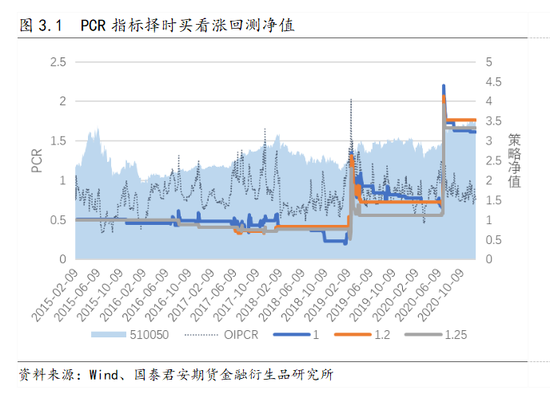

策略構(gòu)建:本次回測選取的OI-PCR參考點位分別為1, 1.2和1.25;當(dāng)OI-PCR大于參考點位時,構(gòu)建虛值一檔買入看漲策略;OI-PCR持續(xù)高于參考點位時:持有買看漲,并根據(jù)標(biāo)的資產(chǎn)每日收盤價格確定下一交易日的虛值一檔檔位,如有變動就進(jìn)行換倉;當(dāng)OI-PCR下降到參考點位以下,就進(jìn)行平倉。

策略回測:綜合來看,當(dāng)OI-PCR剛剛突破1就選擇買call進(jìn)場的話,相對來說還是有些激進(jìn),尤其是在震蕩行情里,容易受到市場情緒反復(fù)的干擾程度更強(qiáng);而當(dāng)參考點位選擇1.25時,容易錯失較多機(jī)會,在緩漲行情里,市場情緒升溫比較慢,此時無法捕捉到開倉信號;選擇1.2相對來說比較適中,能夠在震蕩行情里減少被反復(fù)情緒誤導(dǎo)的次數(shù),同時也能及時捕捉到緩漲行情中逐漸升溫的市場情緒。

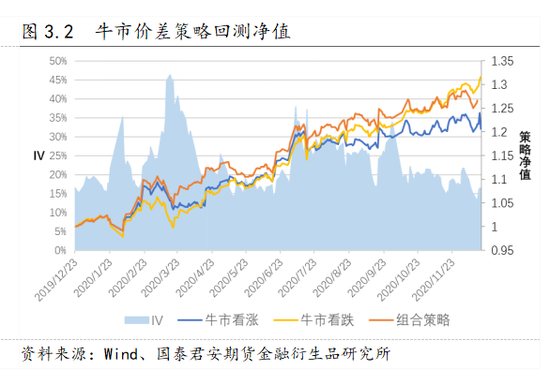

3.2 趨勢策略 – 牛市看漲價差與牛市看跌價差組合策略

策略簡介:牛市看漲價差策略,是在買入低行權(quán)價格的看漲期權(quán)的基礎(chǔ)上,為了降低買入成本和盈虧平衡點,再賣出高行權(quán)價格的看漲期權(quán)構(gòu)成的,本質(zhì)上是一個低成本的買入看漲策略。牛市看漲期權(quán)價差主要運用在:預(yù)測標(biāo)的價格將在短期內(nèi)溫和上漲且隱含波動率處于低位時。由于頭寸在Vega上正向暴露,因此適合在波動率處于低位且預(yù)期要上漲時。

牛市看跌價差策略,通過賣出高行權(quán)價格的看跌期權(quán),買入低行權(quán)價格的看跌期權(quán)組成。目的是為了保護(hù)裸賣的看跌期權(quán)資產(chǎn)價格下行時暴露的風(fēng)險,本質(zhì)上是一個低風(fēng)險版本的賣出看跌策略。牛市看跌期權(quán)價差主要運用在:預(yù)測標(biāo)的價格將在短期內(nèi)溫和上漲或者橫盤震蕩且隱含波動率處于高位時。由于頭寸在Vega上負(fù)向暴露,因此適合在波動率處于高位且預(yù)期要下跌時。

策略構(gòu)建:在波動率較低的時候,以牛市看漲價差為基礎(chǔ)策略,等待波動率沖高后,由于對波動率有一個回落預(yù)期,因此可以在此時更換為牛市看跌價差策略;波動率回落到低位時,再更換為牛市看漲價差策略。根據(jù)對20HV近10年的數(shù)據(jù)統(tǒng)計,90分位數(shù)在32%,50分位數(shù)在18%,因此在隱含波動率沖破90分位數(shù)后,更換為牛市看跌價差,回落至50分位數(shù)以下,更換為牛市看漲價差。

策略回測:從優(yōu)化后的組合策略收益來看,在波動率上沖達(dá)到高位時候,構(gòu)建負(fù)vega結(jié)構(gòu)的牛市看跌價差策略,能夠很好地捕獲隱含波動率回歸到低位帶來的收益;在波動率低位震蕩時,利用牛市看漲價差策略可以捕捉到更多行情上漲帶來的收益,并且可以更有效的降低行情的跳空下跌和波動率沖高帶來的損失。通過對比兩個策略在波動率維度上的表現(xiàn)差異,把策略應(yīng)用在更加合適的情境下,就能達(dá)到更加優(yōu)化的組合收益。

3.3 隱含波動率套利策略

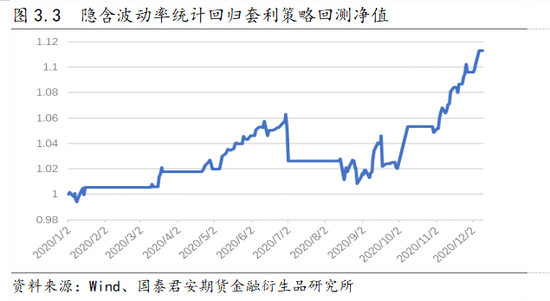

3.3.1 隱含波動率統(tǒng)計回歸套利策略

策略簡介:隱含波動率與歷史波動率之間有著相互回歸的關(guān)系,它們的差值也是存在均值回歸的特性的,因此可以通過參考兩者之間的差值來判斷隱含波動率未來的走勢。當(dāng)兩者差值(隱含波動率減去歷史波動率)過大時,未來可能會面臨隱含波動率的回落,也可能面臨歷史波動率的上升,因此還需要判斷兩種情況出現(xiàn)的概率。由于隱含波動率還具有群聚性,因此當(dāng)隱含波動率處于快速上升趨勢中,在未來一段時間任然可能維持這一能量沖擊繼續(xù)上升。因此在這種情況下,未來更可能是歷史波動率向隱含波動率靠攏,此時需要避免進(jìn)行做空隱含波動率的操作進(jìn)行風(fēng)險控制。

策略構(gòu)建:跨式策略是用于交易波動率最常用的策略,因此我們利用賣出跨式做空隱含波動率。由于平值跨式策略同時買入或賣出相同行權(quán)價位的看漲和看跌期權(quán),因此在方向上進(jìn)行了中性對沖,能夠盡可能減小行情趨勢變動上對策略的影響。通過對比平值期權(quán)隱含波動率和歷史波動率的大小,根據(jù)差值預(yù)判合約整體的隱含波動率走勢,當(dāng)隱含波動率減去歷史波動率的差大于1.5%時,預(yù)期期權(quán)的隱含波動會下降,此時做空波動率,否則平倉。考慮到隱含波動率的群聚性,因此如果當(dāng)天的隱含波動率相對前一交易日的變化率大于10%時,預(yù)計下一交易日隱含波動率可能繼續(xù)走高,此時平倉。

策略回測:2020年三季度初,期權(quán)隱含波動率隨股市行情上漲大幅攀升至歷史高點,賣出跨式策略取得負(fù)收益,該策略在方向和波動率兩方面同時虧損;隨后由于無重大事件刺激,市場逐漸降溫,隱含波動率緩步下行,因此在7月6日隱含波動率上升至最高點后,賣出跨式策略可以獲得持續(xù)穩(wěn)定的正向收益。

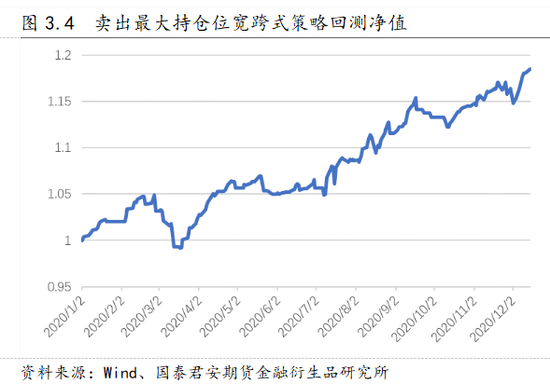

3.3.2 賣出最大持倉位寬跨式策略

策略簡介:由于期權(quán)賣方需要更大的資金規(guī)模與更強(qiáng)的風(fēng)險管理能力,所以相較于期權(quán)買方來說,期權(quán)的賣方更可能是專業(yè)能力更強(qiáng)的機(jī)構(gòu)投資者。因此,站在期權(quán)賣方的角度來理解的話,如果大部分投資者愿意賣出并持有某個價位的看漲或看跌期權(quán),那么這些投資者應(yīng)該認(rèn)為標(biāo)的資產(chǎn)很難突破這個價位,作為期權(quán)賣方就可以比較穩(wěn)定的獲取時間價值收益。當(dāng)標(biāo)的價格在最大持倉價位之間時,可以把看漲期權(quán)最大持倉量所在的行權(quán)價位看作大部分期權(quán)投資者認(rèn)為的標(biāo)的資產(chǎn)壓力位,把看跌期權(quán)的最大持倉量所在的行權(quán)價位看作大部分期權(quán)投資者認(rèn)為的標(biāo)的資產(chǎn)支撐位,以此為策略點位的判定方法,構(gòu)造相對應(yīng)的賣出寬跨式期權(quán)組合。

策略構(gòu)建:賣出最大持倉價位的看漲期權(quán),同時賣出同一月份的最大持倉價位的看跌期權(quán)構(gòu)建賣出寬跨式組合。由于最大持倉價位會隨著市場情緒的改變而改變,因此在最大持倉位改變時需要進(jìn)行換倉操作。例如,2020年7月9日,上證50ETF看跌期權(quán)的最大持倉價位從3.0轉(zhuǎn)移到2.9,意味著投資者對支撐位進(jìn)一步看低。為了匹配市場情緒,當(dāng)最大持倉價位變化時,在期權(quán)策略上也需要做出倉位調(diào)整,需要調(diào)整相對應(yīng)那條腿的行權(quán)價位,即把原本持有的行權(quán)價為3.0的看跌期權(quán)平倉,更換成賣出行權(quán)價為2.9的看跌期權(quán),另一條腿賣出行權(quán)價為3.5的看漲期權(quán)維持不變。除此之外,當(dāng)期權(quán)主力合約變化時,需要換倉到新的主力合約。考慮到隱含波動率的群聚性,因此如果當(dāng)天的隱含波動率相對前一交易日的變化率大于10%時,預(yù)計下一交易日隱含波動率可能繼續(xù)走高,此時平倉。

策略回測: 根據(jù)以上策略構(gòu)造情況,通過對上證50ETF期權(quán)2020年度的策略追蹤可知,上證50ETF期權(quán)賣出最大持倉位寬跨式策略收益比較穩(wěn)定,凈值曲線平穩(wěn)上升,回撤較小,在控制好風(fēng)險的情況下,這個以收獲時間價值為主的策略,隨著時間流逝,收益緩慢而平穩(wěn)地越積越多。不過,需要注意的是,在有重大事件或消息公布時,即預(yù)判到行情將有大的波動,或研判近期將出現(xiàn)趨勢性行情,此策略可能會產(chǎn)生較大回撤,應(yīng)注意倉位的風(fēng)險管理與控制,最好提前減小倉位或者平倉。

3.4 跨市場套利策略

策略簡介:由于滬深300股指和上證50指數(shù)有較大程度的成分股重疊,共享大量的風(fēng)險因子,在歷史上波動率會互相收斂,兩者歷史波動率差值存在均值回歸的特性。基于此特征,提出期權(quán)的跨市場波動率套利策略,即做空隱含波動率較高的近月平值跨式期權(quán),做多隱含波動率較低的近月平值跨式期權(quán)。我們以20日滾動年化標(biāo)準(zhǔn)差作為歷史波動率的代理變量,計算了近三年內(nèi)50ETF、滬深300股指、華泰柏瑞300ETF以及嘉實300ETF的歷史波動率,發(fā)現(xiàn)其歷史波動率走勢基本一致,均值均位于0附近,但存在個別偏離的情況,但偏離之后迅速收斂。因此本文假設(shè),上述資產(chǎn)組合中的標(biāo)的資產(chǎn)波動率差值維持在0附近波動,偏離零軸時將表現(xiàn)出回歸零軸的走勢。

策略構(gòu)建:我們構(gòu)建了3組套利資產(chǎn)組合,分別是(1)滬深300股指期權(quán)和上證50ETF期權(quán)(2)滬深300股指期權(quán)和華泰柏瑞300ETF期權(quán)(3)華泰柏瑞300ETF期權(quán)和嘉實滬深300ETF期權(quán),對波動率差值的大幅偏離進(jìn)行捕捉。以期權(quán)的隱含波動率差值為指標(biāo)構(gòu)建信號,利用信號構(gòu)建如下策略:當(dāng)隱含波動率差值偏離0時,做空隱含波動率較高的近月平值跨式期權(quán),做多隱含波動率較低的近月平值跨式期權(quán)。回溯設(shè)定為(1)從2020年第一個交易日起建倉,至11月24日持倉結(jié)束;(2)初始資金為30萬元,從而可以覆蓋回測期間的保證金變動,不會出現(xiàn)追加保證金的需求;(3)滑點和手續(xù)費方面,我們設(shè)定各合約滑點為1個tick,同時不考慮經(jīng)紀(jì)商傭金,將手續(xù)費設(shè)定為交易所規(guī)定的交易手續(xù)費,例如滬深300股指期權(quán)每手15元,上證50ETF期權(quán)每張1.6元。

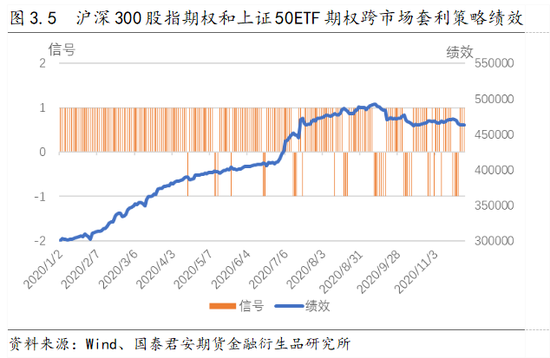

1.1.1 滬深300股指期權(quán)和上證50ETF期權(quán)的波動率套利策略

策略回測:圖中信號為1表示開倉信號,即賣出1手滬深300股指期權(quán),買入10張50ETF期權(quán),-1代表反向開倉信號,即買入1手滬深300股指期權(quán),賣出10張50ETF期權(quán)。

策略績效表現(xiàn)說明上述波動率套利策略對于滬深300股指期權(quán)和上證50ETF期權(quán)而言是有效的,至11月24日累計浮盈超過16萬元。按照上文滑點和手續(xù)費標(biāo)準(zhǔn)測算,持有期累計換月和調(diào)倉合計滑點和手續(xù)費8774元,對整體盈利情況影響不大。

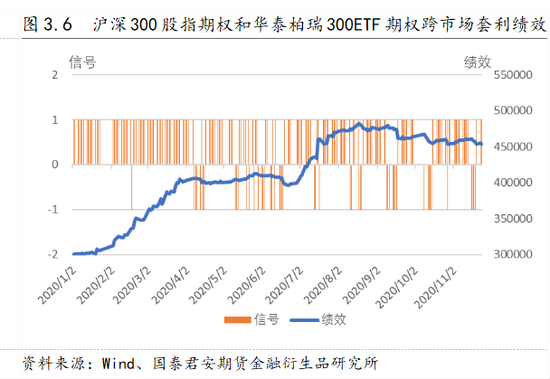

3.4.1 滬深300股指期權(quán)和華泰柏瑞300ETF期權(quán)的波動率套利策略

策略回測:這里采用的信號構(gòu)建方法和交易策略同組合(一)所用方法,初始資金仍30萬元。信號為1時,賣出1手滬深300股指期權(quán),買入10張華泰柏瑞300ETF期權(quán),信號為-1時,買入1手滬深300期權(quán),賣出10張華泰柏瑞300ETF期權(quán)。

該策略對滬深300股指期權(quán)和華泰柏瑞300ETF期權(quán)的組合也是有效的,累計浮盈超過15萬元,持有期換月和調(diào)倉的滑點和手續(xù)費合計12882元。

3.4.2 華泰柏瑞300ETF期權(quán)和嘉實300ETF期權(quán)的波動率套利策略

策略回測:該組套利組合信號構(gòu)建方法仍然相同,但由于兩個ETF期權(quán)的價格量級一致,交易量調(diào)整為1:1。

該組策略信號切換較前兩組明顯更為密集,次數(shù)更多,績效表現(xiàn)弱于前兩組績效表現(xiàn),持有期累計浮盈僅19630元,但統(tǒng)一標(biāo)準(zhǔn)下測算的滑點和手續(xù)費累計18544元,將浮盈基本對沖,幾乎沒有凈利潤,因此該策略對兩個ETF期權(quán)的套利效果較弱。

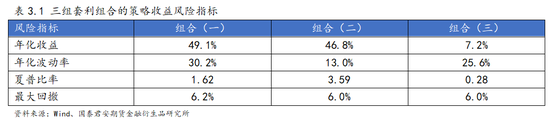

表3.1是三個套利組合的收益風(fēng)險指標(biāo),前兩個組合年化收益均可以達(dá)到接近50%,但組合(三)年化收益僅7.2%,回撤方面三個組合最大回撤比較接近,都為6%左右。夏普比率最大的是組合(二)滬深300股指期權(quán)和300ETF期權(quán),符合我們預(yù)期,滬深300股指期權(quán)和300ETF期權(quán)標(biāo)的相同,風(fēng)險因子完全一致,因此波動率互相收斂的力量最強(qiáng),滬深300股指和50ETF共享風(fēng)險因子但不完全一致,波動率互相收斂的力量略弱,策略表現(xiàn)稍弱于組合(二),對于組合(三),兩個ETF雖然標(biāo)的完全相同,風(fēng)險因子一致,但由于兩個ETF上市已久,跟蹤指數(shù)的業(yè)績表現(xiàn)比較穩(wěn)定,波動率很難出現(xiàn)大幅度的偏離,因此波動率收斂的幅度不大,但信號被頻繁觸發(fā)拉高交易費用,因此組合(三)表現(xiàn)不及組合(一)和(二)。

所述策略在實操時要注意所持有頭寸的類似Gamma的期權(quán)二階導(dǎo)希臘字母風(fēng)險。由于上述策略的持倉由普通的平值歐式看漲和看跌期權(quán)構(gòu)成,Gamma與距到期日的距離成反比,在無限接近到期日時Gamma會趨向于無窮大,而滬深300股指期權(quán)在每月第三個周五到期,ETF期權(quán)每月第四個周三到期,滬深300股指期權(quán)提前三個交易日到期,因此滬深300期權(quán)每月到期前的Gamma暴露要高于ETF期權(quán),滬深300期權(quán)到期后至ETF期權(quán)到期前Gamma暴露逆向,即經(jīng)過換月的滬深300股指期權(quán)暴露低于ETF期權(quán),多余的Gamma風(fēng)險暴露會在行情向不利方向運動時為策略帶來額外損失,可能致使持倉遭遇強(qiáng)平,因此在策略應(yīng)用時還應(yīng)另外注意由于日內(nèi)大幅波動并且在期權(quán)的Gamma頭寸短時間暴露的情況下帶來的風(fēng)險。

3.5 金融期權(quán)套保策略

機(jī)構(gòu)使用期權(quán)為底層資產(chǎn)做套保時,通常采用的策略有備兌開倉、領(lǐng)口策略和保護(hù)性看跌策略。

3.5.1 備兌開倉策略

策略簡介:備兌開倉策略通常是為了增強(qiáng)收益,為海外共同基金常用的經(jīng)典交易策略。該交易策略中賣出看漲期權(quán)的增益主要體現(xiàn)在標(biāo)的資產(chǎn)處于震蕩或是下跌行情當(dāng)中。根據(jù)海外市場經(jīng)驗來看,該策略長期具有一定的增益效果,最為突出的是 CBOE 推出的標(biāo)普 500 股指期權(quán)構(gòu)建的BXM指數(shù)。投資者在持有現(xiàn)貨,預(yù)期未來標(biāo)的處于小漲或不漲的格局時,通過備兌開倉策略來降低持倉成本,增強(qiáng)持股收益。由于備兌開倉策略使用全額標(biāo)的證券做擔(dān)保,因此無需繳納額外資金作為保證金。

策略構(gòu)建:備兌看漲策略構(gòu)成是買入或持有標(biāo)的資產(chǎn)的同時,賣出相應(yīng)數(shù)量的看漲期權(quán)。

策略回測: 回測顯示,2020年度備兌策略領(lǐng)跑其他兩個套保策略,全年取得11.90%的收益。備兌策略在今年的表現(xiàn)中,雖然在7月份行情大幅度上漲時沒能獲取更大的收益,但是在上半年的兩次行情下跌時提供了較好的緩沖,并且在下半年行情進(jìn)入震蕩整理時期時,有效增強(qiáng)了資產(chǎn)組合收益。從7月6日之后,基準(zhǔn)僅取得2.16%的收益,但備兌策略取得13.69%的收益。因此,備兌策略能夠在震蕩行情里,為資產(chǎn)組合提供更有效的收益增強(qiáng)作用。

3.5.2 保護(hù)性看跌策略

策略簡介: 期權(quán)保護(hù)性看跌策略是屬于保護(hù)型對沖策略,投資者預(yù)期標(biāo)的資產(chǎn)會上漲想買入持有,或是在已經(jīng)持有標(biāo)的ETF現(xiàn)貨想保留上行收益,又擔(dān)心買了之后市場下行,就可構(gòu)建保護(hù)性看跌策略。該策略的特點是在市場下行時為投資者對沖風(fēng)險,市場上行時候投資者仍能享受部分收益。使用該策略時,投資者需要在保險效用與保險成本之間做相應(yīng)的權(quán)衡,同時還需要考慮市場趨勢及購買保險的目的進(jìn)行選擇合適的行權(quán)價位。

策略構(gòu)建: 保護(hù)性看跌策略的構(gòu)成是在投資者購買或持有標(biāo)的資產(chǎn)的同時,買入相應(yīng)數(shù)量的看跌期權(quán)。

策略回測: 由于2020年上半年受到疫情的影響,標(biāo)的市場出現(xiàn)了兩次較大幅度的下跌,保護(hù)性看跌策略有效的降低了回撤,截止到6月底,基準(zhǔn)的最大回撤為17.14%,保護(hù)性看跌策略的最大回撤僅為8.51%,在最大回撤的控制上達(dá)到減半。

但是在下半年行情企穩(wěn)的情況下,買入看跌期權(quán)權(quán)利金損失較大。保護(hù)性看跌策略的全年最大回撤增大至12.22%,依然小于基準(zhǔn)的全年最大回撤17.14%。

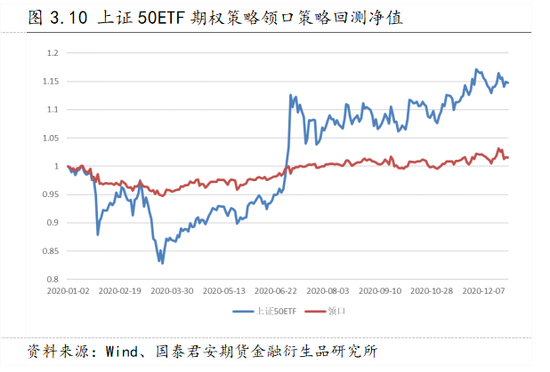

3.5.3 領(lǐng)口策略

策略簡介: 領(lǐng)口策略屬于偏中性策略,是備兌策略和保護(hù)性看跌策略的結(jié)合,該策略為海外基金常用的期權(quán)套保策略之一,買入看跌期權(quán)在一定程度上可以為投資者提供尾部風(fēng)險管理保護(hù),但是套保成本整體偏高,賣出看漲則通過損失部分上行收益來達(dá)到降低套保成本的目的。

策略構(gòu)建: 領(lǐng)口策略的構(gòu)成是持有標(biāo)的資產(chǎn)并且同時買入看跌期權(quán)和賣出看漲期權(quán)。其中買入看跌期權(quán)為股票下行提供保護(hù),而賣出看漲期權(quán)則收取權(quán)利金從而降低該策略的成本。

策略回測: 大漲環(huán)境中,領(lǐng)口依舊提高組合的收益波動比和收益回撤比,但是相對收益表現(xiàn)較差,同時保證金風(fēng)險較高。

在2020年上半年受到疫情的影響,標(biāo)的市場出現(xiàn)了兩次較大幅度的下跌時,領(lǐng)口策略的表現(xiàn)較好,提供了有效并且性價比較高的保護(hù),但是在下半年,業(yè)績表現(xiàn)遜色于基準(zhǔn)、備兌和保護(hù)性看跌策略。

全年總體來看,領(lǐng)口策略雖然收益最小,僅為1.54%,但最大回撤也是最小的,為5.37%。

從更長的時間框架來看(見表3.2),例如從2017年至今,備兌策略表現(xiàn)最佳。回測顯示,備兌策略收益為66.36%,領(lǐng)口策略收益為29.41%,保護(hù)性看跌策略收益為34.05%,而作為基準(zhǔn)的50ETF收益為62.04%。備兌策略可以為組合提供額外收益,只在市場大漲的時候會跑輸基準(zhǔn),2019年與今年市場漲幅較大,三個策略指數(shù)均跑輸基準(zhǔn),不過長期看,在震蕩調(diào)整或者溫和上漲的行情中,備兌策略都能取得較好收益,如若明年全市場繼續(xù)維持當(dāng)前的溫和走勢或慢牛行情,適合長期持有備兌策略進(jìn)行收益增強(qiáng)。

風(fēng)險提示

關(guān)于期權(quán)策略操作,我們提示投資者需要注意的風(fēng)險要點如下:

(1)針對買入期權(quán)多頭實現(xiàn)以小博大的投資者,須注意時機(jī)對于買入期權(quán)的重要性,最大虧損為全部權(quán)利金,切不可滿倉買入。

(2)針對賣出期權(quán)熱衷于“薅羊毛”的投資者,須注意當(dāng)行情走勢和預(yù)期不符背離時注意及時止損,切不可無止損。

(3)無論是買入期權(quán)還是賣出期權(quán),投資者需要注意做好資金管控,防止方向看對但是小范圍的劇烈波動導(dǎo)致爆倉帶來的虧損。

作者簡介:

張雪慧:英國伯明翰大學(xué)金融工程碩士,曾榮獲鄭商所2018年度、2020年度期權(quán)高級分析師,鄭商所期權(quán)高級卓越人才、鄭商所期權(quán)達(dá)人,深交所期權(quán)策略師,2020年度期貨行業(yè)技能競賽二等獎,大商所期權(quán)征文比賽榮譽(yù)獎、期權(quán)投教產(chǎn)品評選一等獎等。

擅長期權(quán)量化交易策略研究和產(chǎn)業(yè)套保相關(guān)領(lǐng)域,熟悉波動率回歸和趨勢套利、偏度極端值回歸和統(tǒng)計回歸、跨期統(tǒng)計套利,波動率曲面綜合策略,事件型波動率交易,平價模型、箱體套利等策略。

責(zé)任編輯:李鐵民

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)