原標題:無近憂有遠慮,聚酯三品種日子真的好起來了?

來源:文華財經

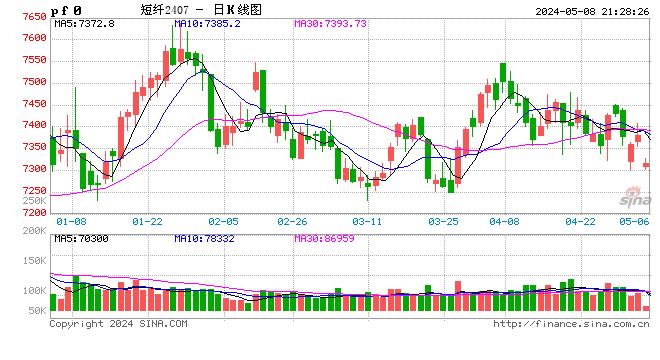

3月后油價高位回調,誘發聚酯鏈狂瀉,當成本端企穩后乙二醇、PTA率先尋到支撐,同時受助于各自階段性偏暖的基本面,盤面展開反彈。而短纖產業鏈進入負反饋后一蹶不振,完全抹掉春節后囤貨漲幅,時值四月中旬,才有一絲暖意。

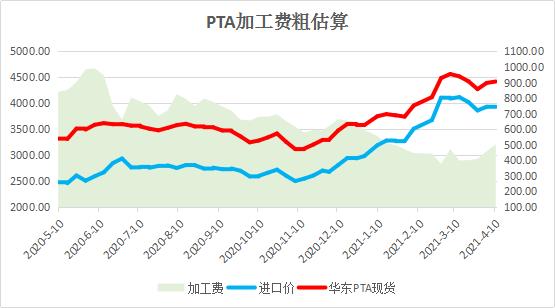

進入3月后PTA持續下挫,因當時現貨加工費一度近500元/噸,在高投產的預期下屬于偏高的水平,有向下修復的動力。經歷此輪大跌以后,加工費最低不足400元/噸左右的偏低水平,盤面亦在4400元附近尋到支撐。而自上周四回調,受累于倉單大量注銷的影響,現貨基差有所走弱,拖累盤面表現。而倉單持續注銷背后原因則是近階段PTA密集檢修帶來的供應階段偏緊狀態。PTA在4月份進入集中檢修,庫存大幅去化,昨日PTA新鳳鳴1#250萬噸裝置進入檢修,大連逸盛225和375萬噸裝置降負8負荷。PTA負荷繼續收窄,目前開工下滑至72.88%,下游聚酯工廠多剛需采購,聚酯負荷因檢修企業稍有下滑,但整體波動較為有限,保持對PTA良性需求。不過二季度PTA預計投產有逸盛兩套裝置合計660萬噸,未來的供需格局難言樂觀。

前期乙二醇在聚酯中可謂是最強的,進口偏少疊加國內供應的縮量,持續去庫的格局使得乙二醇率先企穩并有所走高。不過隨著衛星石化即將量產的消息落地,且海外進口開始恢復,供應預期的反轉使得價格開始走弱。盡管近幾周乙二醇庫存仍在大幅去化,但市場預期去庫周期將走到尾聲,在過去一周內主力表現明顯不及PTA、短纖。具體看隨著乙二醇各工藝流程現金流的修復,乙二醇國內產量從3月開始顯著回升,目前乙二醇國內總開工已上升至73%附近,同時二季度新產能供應增量大幅上升,超300萬噸新產能將從4月開始逐步投放,預計國內供應大幅走高。進口方面,前期受海外裝置檢修影響國內進口量減少,2—4月進口量環比大幅下降,隨著海外裝置恢復供應,預計從5月下旬開始進口量逐步回升,因此二季度供應端整體壓力偏高。

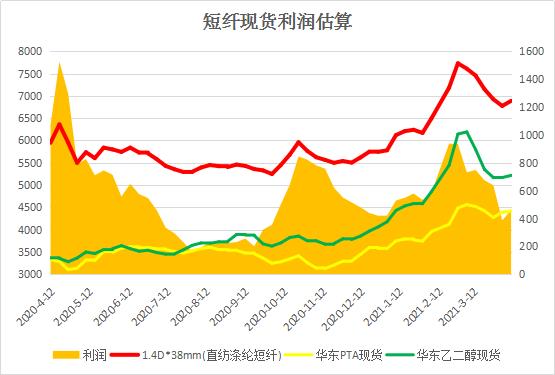

不過聚酯環節高開工率是保證兩大原料未出現崩盤的最重要原因。但受到終端環節限制,終端織造表現不及預期,新增訂單增量有限,海外訂單缺乏,聚酯環節庫存增長較快,令市場愈發擔憂能否撐起對原料的需求大旗。而短纖的期現表現無疑已反饋了終端需求的絲絲涼意。3月后短纖工廠產銷持續低迷,累庫速度加快。調研顯示,除卻個別兩家超賣至4月-5月的工廠,其余大部分工廠的實物庫存相對較高。有些企業的庫存到了25天,20天的臨界值基本已經被打破,某些工廠已經開始降低負荷,即使是目前仍然超賣的工廠,也開始陸續有轉弱的先行信號。此外貿易商反映,貨物并不好出,尤其是一些老貨,主要是剛需采購,偶爾會出現價格很低。整體而言,貨物的流轉速率很慢。

不過3月下游紗廠基本沒有拿貨,主要原因是原料的止跌條件沒看到。如果出現成本支撐,下游拿貨的積極性會提高。此前長絲就是通過降低價格來提升拿貨積極性,然后再漲價。當然現在短纖本就處于階段低位,利潤也不高,再度降價空間不大。剛性補貨會推遲但不會遲到,這不周三綸短纖產銷在82.08%,為近期少有火爆局面。下游,局部紗廠出貨情況良好,帶動其對滌綸短纖適量備貨,對市場形成一定支撐。只可惜終端有些季節性的訂單錯過了3-4月,沒有就是后面也不會有了,可能轉移到了東南亞。后面5-6月即使有訂單過來,也是秋天為主,而且618電商節,目前仍未見到訂單。

所以在新訂單擴張帶動下游需求恢復形成新的正反饋之前,短纖并未出現明確的長期推漲理由。那么兩大原料未來供應前景不佳的確定性較高,需求端的美好亦尚待跟蹤,聚酯鏈表現仍難逃成本影響,階段性運行節奏則有供需預期變化掌握。

責任編輯:石莫言

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)