內(nèi)容提要:

1、2020/21年度全球油菜籽供需偏緊

2、2020/21年度國(guó)產(chǎn)菜籽自產(chǎn)不足

3、出口強(qiáng)勁&天氣題材,美豆期價(jià)表現(xiàn)強(qiáng)勢(shì)

4、基本面偏多,菜油價(jià)格存支撐

5、多空因素交織,菜粕期價(jià)波動(dòng)或頻繁

策略方案:

| 單邊操作策略 | 套利操作策略 | ||

| 操作品種合約 | OI2105 | 操作品種合約 | OI2105/RM2105 |

| 操作方向 | 多 | 操作方向 | 比值擴(kuò)大 |

| 入場(chǎng)價(jià)區(qū) | 8900-9000元/噸 | 入場(chǎng)價(jià)區(qū) | 3.4950 |

| 目標(biāo)價(jià)區(qū) | 9500元/噸 | 目標(biāo)價(jià)區(qū) | 3.6600 |

| 止損價(jià)區(qū) | 8800元/噸 | 止損價(jià)區(qū) | 3.4800 |

風(fēng)險(xiǎn)提示:

1、中美貿(mào)易摩擦和中加關(guān)系,菜籽和大豆進(jìn)口情況;

2、美原油走勢(shì);

3、肺炎疫情和國(guó)際物流運(yùn)輸;

4、宏觀經(jīng)濟(jì)層面。

受美豆期價(jià)走強(qiáng)以及國(guó)內(nèi)現(xiàn)貨供應(yīng)緊俏影響,11月份菜粕期貨價(jià)格在震蕩中走高。全球樂(lè)觀情緒回暖,國(guó)際油脂有料期價(jià)表現(xiàn)堅(jiān)挺,疊加國(guó)內(nèi)油脂需求利好,供應(yīng)壓力不凸現(xiàn),11月份菜籽油期價(jià)溫和上漲。

一、主要影響因素分析

(一)全球菜籽產(chǎn)量預(yù)估

根據(jù)美國(guó)農(nóng)業(yè)部最新報(bào)告顯示,2020/21年度全球菜籽期初庫(kù)存為664萬(wàn)噸,較上一年度減少29%;預(yù)估全球油菜籽產(chǎn)量為6917,比上個(gè)月預(yù)估提高30萬(wàn)噸,但仍延續(xù)2017/18年度后產(chǎn)量下降趨勢(shì);油菜籽出口量15.16萬(wàn)噸,較上年度跌幅4.05%,損耗12萬(wàn)噸;全球油菜籽總消費(fèi)預(yù)估為6771萬(wàn)噸,比上個(gè)月預(yù)估提高21萬(wàn)噸,較上年下跌1.44%,期末庫(kù)存預(yù)計(jì)為521萬(wàn)噸,同比下跌21.54%;雖然總消費(fèi)有明顯下降,但由于新年度油菜籽存在減產(chǎn)預(yù)期,導(dǎo)致庫(kù)存消費(fèi)比走弱至8%(上年為10%),整體來(lái)看,最新數(shù)據(jù)顯示2020/21年度全球油菜籽供需格局縮緊。

加拿大方面,據(jù)加拿大農(nóng)業(yè)暨農(nóng)業(yè)食品部(AAFC)發(fā)布的10月份主要田間作物展望報(bào)告顯示,2020/21年度加拿大油菜籽期末庫(kù)存預(yù)計(jì)為225萬(wàn)噸,僅比9月份預(yù)測(cè)值高出5萬(wàn)噸,不過(guò)遠(yuǎn)遠(yuǎn)低于上年的311.3萬(wàn)噸。

總體來(lái)看,2020/21年度全球油菜籽存在減產(chǎn)預(yù)期,庫(kù)存消費(fèi)比連續(xù)下降,預(yù)計(jì)全球菜籽維持供需緊平衡狀態(tài)。

全球油菜籽期末庫(kù)存及庫(kù)消比

數(shù)據(jù)來(lái)源:美國(guó)農(nóng)業(yè)部

(二)2020/21年度國(guó)產(chǎn)菜籽自產(chǎn)不足

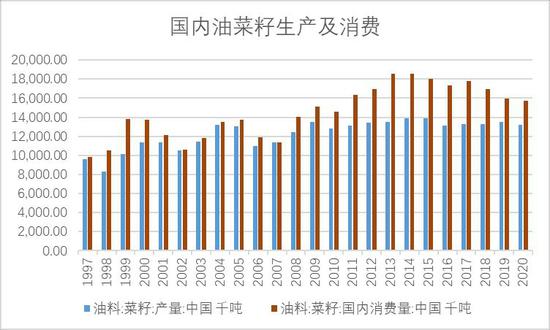

根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2019年油菜籽產(chǎn)量為1348.47萬(wàn)噸,連續(xù)三年小幅增加,但仍低于2013-2015年之間的水平。根據(jù)美國(guó)農(nóng)業(yè)部數(shù)據(jù)顯示2019/2020產(chǎn)量1348.5萬(wàn)噸,與國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)相近。

美國(guó)農(nóng)業(yè)部還預(yù)估2020年收獲面積665萬(wàn)公頃,比上年度增加5萬(wàn)公頃,然而產(chǎn)量預(yù)估同比減少28.5萬(wàn)噸至1320萬(wàn)噸,這可能是由于油菜籽種植和收獲機(jī)械化程度低以及勞動(dòng)力成本不斷提高。期初庫(kù)存報(bào)125.3萬(wàn)噸,進(jìn)口量報(bào)250萬(wàn)噸,低于上年度的255.8萬(wàn)噸,總消費(fèi)報(bào)1575萬(wàn)噸,減少1%,期末庫(kù)存報(bào)120.3萬(wàn)噸。2020/21年度中國(guó)油菜籽庫(kù)存消費(fèi)比報(bào)7.6%,比上年度下調(diào)0.2個(gè)百分點(diǎn)。綜合來(lái)看,我國(guó)油菜籽供應(yīng)維持偏緊預(yù)期,產(chǎn)不足需繼續(xù)消化庫(kù)存,未來(lái)對(duì)進(jìn)口依賴度或?qū)⑦M(jìn)一步提高。

國(guó)內(nèi)油菜籽生產(chǎn)及消費(fèi)

數(shù)據(jù)來(lái)源:美國(guó)農(nóng)業(yè)部

2020年9月我國(guó)進(jìn)口油菜籽27.03萬(wàn)噸,較上月13.36萬(wàn)噸增幅102.32%,較去年同期16.09萬(wàn)噸增幅67.9%,2020年1-9月共進(jìn)口菜籽217萬(wàn)噸,較去年同期增幅12.93%。根據(jù)天下糧倉(cāng)數(shù)據(jù)統(tǒng)計(jì),10月預(yù)計(jì)有28.3萬(wàn)噸,11月有12.5萬(wàn)加拿大菜籽到港,比10月份腰斬一半,12月有36萬(wàn)噸加拿大菜籽到港,不過(guò)集中在少數(shù)幾家民營(yíng)油廠和外資油廠。11月中旬沿海進(jìn)口菜籽庫(kù)存再度下降,12月份菜籽到港口增加將使菜籽庫(kù)存再度止降回升。

近6年國(guó)內(nèi)菜籽進(jìn)口量走勢(shì)圖

數(shù)據(jù)來(lái)源:美國(guó)農(nóng)業(yè)部

(三)替代品方面

根據(jù)美國(guó)農(nóng)業(yè)部11月份數(shù)據(jù)顯示:USDA預(yù)估全球2020/21年度大豆產(chǎn)量36264萬(wàn)噸,盡管這一數(shù)據(jù)已經(jīng)創(chuàng)下歷史最高紀(jì)錄,但是仍不能滿足當(dāng)年度消費(fèi)量36903萬(wàn)噸,產(chǎn)不足需,期末結(jié)轉(zhuǎn)庫(kù)存毫無(wú)意外下降,至8652萬(wàn)噸,庫(kù)存消費(fèi)比23.4%,供需格局趨于縮緊,不過(guò)情況好于油菜籽。

12月份是大豆主產(chǎn)國(guó)美國(guó)出口高峰期,同時(shí)也是南美大豆生長(zhǎng)播種期,因此投資者聚焦大豆市場(chǎng)出口數(shù)據(jù)和天氣。

巴西咨詢機(jī)構(gòu)AgRural公司稱,截至11月19日,巴西2020/21年度大豆播種進(jìn)度為81%,高于一周前的70%,也高于五年同期均值79%,播種進(jìn)度有所提高。不過(guò)拉尼娜天氣導(dǎo)致阿根廷、巴西以及美國(guó)南部則會(huì)更加干燥,目前部分巴西大部分地區(qū)面臨降雨量較低問(wèn)題,引發(fā)市場(chǎng)對(duì)干旱天氣題材的關(guān)注,近月天氣升水可能性提高,利多于CBOT大豆價(jià)格。

截至11月中旬,2020/21年度美國(guó)大豆總出口銷售量達(dá)到5128.8萬(wàn)噸,已經(jīng)實(shí)現(xiàn)目標(biāo)出口的85.7%,創(chuàng)下近八年以來(lái)同期進(jìn)度最快,而且比去年同期翻了一番,因?yàn)橹忻蕾Q(mào)易摩擦,去年出口需求萎靡。出口旺盛以及美國(guó)國(guó)內(nèi)消費(fèi)增長(zhǎng),致使期末庫(kù)存降至近五年最低,庫(kù)存消費(fèi)比降至七年最低,推動(dòng)美國(guó)大豆價(jià)格時(shí)隔三年再度站上1200關(guān)口,傳導(dǎo)至我國(guó)成本端,大豆進(jìn)口成本目前報(bào)3750-4050元/噸。

美豆出口強(qiáng)勁是一把雙刃劍,一方面利多美豆期價(jià),另一方面則導(dǎo)致國(guó)內(nèi)未來(lái)到港預(yù)期增加。截至11月中旬,我國(guó)累計(jì)采購(gòu)2020/21年度美豆2861萬(wàn)噸(實(shí)際裝船1605萬(wàn)噸,未裝船1256萬(wàn)噸),這一采購(gòu)量已經(jīng)恢復(fù)到貿(mào)易摩擦前的水平。根據(jù)天下糧倉(cāng)數(shù)據(jù)顯示,11月份進(jìn)口大豆預(yù)報(bào)到港133船914.9萬(wàn)噸,12月大豆到港預(yù)估910萬(wàn)噸,1月份預(yù)估800萬(wàn)噸,2月份初步預(yù)估630萬(wàn)噸,3月份初步預(yù)估650萬(wàn)噸。

在未來(lái)2個(gè)月原料供給充足環(huán)境下,壓榨產(chǎn)量的節(jié)奏可能取決于豆粕庫(kù)存容量,這是因?yàn)橄啾榷褂停蛊擅泿?kù)風(fēng)險(xiǎn)較高,11月14-20日開機(jī)率的下降已經(jīng)有跡可循,故而預(yù)期豆粕庫(kù)存保持相對(duì)高位,而豆油供應(yīng)增速會(huì)放慢。

(四)菜油方面

年度供需:根據(jù)農(nóng)業(yè)農(nóng)村部發(fā)布的《2020年10月中國(guó)農(nóng)產(chǎn)品供需形勢(shì)分析》報(bào)告,2019/20市場(chǎng)年度結(jié)束,中國(guó)食用植物油產(chǎn)量2821萬(wàn)噸,較上月估計(jì)值增加12萬(wàn)噸;進(jìn)口量維持上個(gè)數(shù)據(jù)不變,為927萬(wàn)噸,消費(fèi)量預(yù)估3290萬(wàn)噸。2020/21年度,中國(guó)食用植物油產(chǎn)量、進(jìn)口量、消費(fèi)量均與上月預(yù)測(cè)值保持一致,產(chǎn)量2765萬(wàn)噸,進(jìn)口量845萬(wàn)噸,消費(fèi)量3382萬(wàn)噸,缺口228萬(wàn)噸。

國(guó)內(nèi)壓榨:根據(jù)天下糧倉(cāng)數(shù)據(jù)顯示:截止11月20日當(dāng)周,國(guó)內(nèi)沿海進(jìn)口菜籽總庫(kù)存27.3萬(wàn)噸,比上個(gè)月同期增加4.1萬(wàn)噸,但是比11月峰值減少4.2萬(wàn)噸。11月沿海進(jìn)口菜籽庫(kù)存先增后減,說(shuō)明整體有所擺脫此前9-10月份的下降陰影,但是上升持續(xù)性不強(qiáng)。11月份下旬庫(kù)存趨于下降可能限制壓榨量幅度,從而影響菜油和菜粕供應(yīng)。12月份預(yù)報(bào)菜籽到港量增加,原料供應(yīng)補(bǔ)足,菜油供應(yīng)增加。只是從長(zhǎng)期看,中加關(guān)系仍然影響菜籽進(jìn)口節(jié)奏。

菜油進(jìn)口:2020年1-9月,累計(jì)進(jìn)口菜籽油142.190773萬(wàn)噸,比2019年1-9的110.646286萬(wàn)噸,增長(zhǎng)28.51%,其中從加拿大進(jìn)口76.257139萬(wàn)噸,占比為53.6%。因?yàn)椴俗堰M(jìn)口受限,我國(guó)以進(jìn)口菜籽油補(bǔ)充國(guó)內(nèi)供應(yīng),7-9月單月進(jìn)口量均為五年同期最高。截至11月24日,加拿大菜油1月份、2月份、3月份、4月份、5月份船期到中國(guó)口岸成本價(jià)分別為9180元/噸、9125元/噸、9125元/噸、9128元/噸,鄭商所菜籽油2105合約價(jià)格為9226元/噸,進(jìn)口利潤(rùn)豐厚,未來(lái)進(jìn)口量將保持歷史同期相對(duì)高位水平。根據(jù)天下糧倉(cāng)數(shù)據(jù),2020年12月進(jìn)口毛菜油15萬(wàn)噸,2021年進(jìn)口毛菜油13萬(wàn)噸。

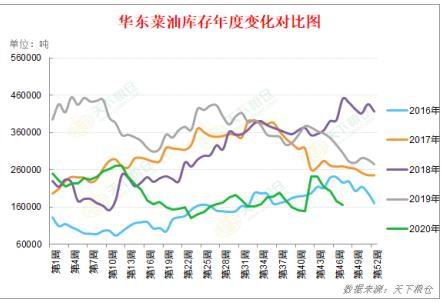

菜油庫(kù)存:截止11月23日當(dāng)周,兩廣及福建地區(qū)菜油庫(kù)存下降至33500噸,較上周36600噸減少3100噸,降幅8.47%,較上個(gè)月下旬的43100噸減少9600噸,較去年同期75500噸,降幅55.63%,位于近五年同期最低。華東總庫(kù)存在165500噸,較上周176600噸減少11100噸,降幅6.29%,較2019年305400噸減少139900噸,降幅45.8%,五年均值283000噸。總體來(lái)看,因下游購(gòu)銷情況良好,11月份國(guó)內(nèi)菜油庫(kù)存整體呈現(xiàn)下降趨勢(shì)

根據(jù)上文所述,菜油進(jìn)口保持前期高位,且壓榨量可能回升,12月供應(yīng)情況將好于11月份,但是此階段也是油脂消費(fèi)旺季,走貨情況也好,故而預(yù)計(jì)菜油庫(kù)存下降趨勢(shì)有望放緩,或呈現(xiàn)平穩(wěn)狀態(tài),整體還是以同期低位狀態(tài)為主。

菜油庫(kù)存走勢(shì)圖

數(shù)據(jù)來(lái)源:天下糧倉(cāng)

數(shù)據(jù)來(lái)源:天下糧倉(cāng)

替代品——豆油、棕油:截至10月23日,國(guó)內(nèi)豆油商業(yè)庫(kù)存總量117.58萬(wàn)噸,較上個(gè)月同期128萬(wàn)噸降10.42萬(wàn)噸,降幅為8.14%,較去年同期的108.58萬(wàn)噸增9萬(wàn)噸,增幅8.29%,五年同期均值131.29萬(wàn)噸。

近六周時(shí)間內(nèi),豆油庫(kù)存呈現(xiàn)季節(jié)性下降趨勢(shì),目前低于去年同期均值,根據(jù)上文所述,盡管壓榨原料充足,但因豆粕脹庫(kù)風(fēng)險(xiǎn)加大,將限制開機(jī)節(jié)奏,從而影響豆油產(chǎn)出速度,同時(shí)豆油消費(fèi)終端表現(xiàn)良好,以及收儲(chǔ)進(jìn)行時(shí),豆油庫(kù)存或?qū)⒀永m(xù)下降趨勢(shì)。

天氣不確定性以及疫情限制措施可能影響棕櫚油產(chǎn)出,適逢11-12月是棕櫚油減產(chǎn)周期,國(guó)際棕櫚油供應(yīng)減少,馬來(lái)西亞年末庫(kù)存預(yù)期偏低,將對(duì)棕櫚油價(jià)格構(gòu)成支撐。

截止11月19日,全國(guó)港口食用棕櫚油總庫(kù)存40.85萬(wàn)噸,較上月同期的42.88萬(wàn)噸降2.03萬(wàn)噸,降幅4.7%,較去年同期65.68降24.83萬(wàn)噸,降幅37.8%,5年平均庫(kù)存為44.83萬(wàn)噸。近3周國(guó)內(nèi)棕櫚油庫(kù)存小幅增加,不過(guò)仍處于相對(duì)低位,供應(yīng)壓力不大。進(jìn)口利潤(rùn)不佳,近期棕櫚油買船不多,根據(jù)Cofeed最新了解,12月進(jìn)口量預(yù)計(jì)70萬(wàn)噸(其中24度55萬(wàn)噸,工棕15萬(wàn)噸)。

棕櫚油庫(kù)存走勢(shì)圖

數(shù)據(jù)來(lái)源:天下糧倉(cāng)

(六)菜粕方面

菜粕庫(kù)存:截至11月25日,兩廣及福建地區(qū)菜粕庫(kù)存增加至1500噸,較上周0噸增加1500噸,增幅100%,較去年同期各油廠的菜粕庫(kù)存27000噸降幅94.4%。12月菜籽供應(yīng)有望增加,油廠開機(jī)率回升,將促使菜粕產(chǎn)出增加,疊加當(dāng)前處于水產(chǎn)養(yǎng)殖進(jìn)入淡季,菜粕需求不旺,菜粕庫(kù)存有望重建。但考慮到目前庫(kù)存基數(shù)過(guò)低,重建仍需要一段時(shí)間,因此短時(shí)間內(nèi)庫(kù)存仍處于低位,長(zhǎng)期菜籽進(jìn)口受阻,也限制未來(lái)上升空間。

沿海菜粕庫(kù)存走勢(shì)圖

數(shù)據(jù)來(lái)源:天下糧倉(cāng)

替代品豆粕:根據(jù)上文所述,美豆庫(kù)存偏緊以及南美天氣題材發(fā)酵,美豆期價(jià)站上1100美分關(guān)口,對(duì)國(guó)內(nèi)豆粕成本提供支撐,整體價(jià)格重心預(yù)計(jì)相對(duì)穩(wěn)定。但是從基本面的利空因素將牽制豆粕區(qū)間上沿的抬升速度,利空因素主要包括以下兩點(diǎn):一,大豆供應(yīng)充足,豆粕脹庫(kù)風(fēng)險(xiǎn)始終難消;二,油脂基本面利多因素疊加,價(jià)格表現(xiàn)強(qiáng)勢(shì),買油拋粕資金令粕價(jià)受到牽制。

二、主要資金行為分析

油菜籽期貨成交和持倉(cāng)量萎靡,暫不細(xì)述。

11月鄭州菜粕期貨價(jià)格漲-跌-漲過(guò)程,但是即使下跌到上漲轉(zhuǎn)變過(guò)程,前20名凈空持倉(cāng)也呈現(xiàn)不斷累加的趨勢(shì),截至11月23日,凈空持倉(cāng)較上月末增長(zhǎng)63%,較11月最低值增長(zhǎng)269%,顯示市場(chǎng)對(duì)后市行情看法相對(duì)悲觀,期價(jià)上行動(dòng)力不足,頻繁波動(dòng)的可能性增加。

菜粕期貨前20名凈持倉(cāng)量變化圖

數(shù)據(jù)來(lái)源:Wind

11月鄭州菜油期貨價(jià)格緩慢上漲,前二十名凈空先減后增,市場(chǎng)看漲情緒一般,不過(guò)當(dāng)月下旬增速放慢,顯示市場(chǎng)多空爭(zhēng)奪增加,空頭優(yōu)勢(shì)略有減弱,預(yù)期期價(jià)上漲節(jié)奏延續(xù),不過(guò)速度相對(duì)緩慢。

鄭油期貨前20名凈持倉(cāng)量變化圖

數(shù)據(jù)來(lái)源:Wind

三、菜籽類期價(jià)走勢(shì)技術(shù)分析

11月份鄭州油菜籽期貨合約成交萎靡,暫不細(xì)述。

11月菜粕期貨2105合約期價(jià)突破2020年4月最高2581元/噸,運(yùn)行重心上抬,近兩周快速拉漲,RSI指標(biāo)臨近超漲區(qū)域,短期可能有調(diào)整需求,不過(guò)周線呈現(xiàn)多頭排列,整體趨勢(shì)仍偏向上,下方支撐2560元/噸。

鄭州菜粕2105合約周K線圖

來(lái)源:文華財(cái)經(jīng)

11月份菜油期貨2105合約期價(jià)漲逾4%,日、周、月均線均呈現(xiàn)多頭排列態(tài)勢(shì),且月K線MACD指標(biāo)紅柱繼續(xù)增長(zhǎng),技術(shù)上多頭趨勢(shì)明顯,下方強(qiáng)支撐10周均線,上方壓力第一壓力位9500元/噸,第二壓力位10000元/噸整數(shù)關(guān)口。

鄭油2105周K線圖

來(lái)源:文華財(cái)經(jīng)

四、2020年12月份菜籽類市場(chǎng)展望及期貨策略建議

菜籽方面,2020/21年度全球油菜籽存在減產(chǎn)預(yù)期,庫(kù)存消費(fèi)比連續(xù)下降,預(yù)計(jì)全球菜籽維持供需緊平衡狀態(tài);我國(guó)油菜籽供應(yīng)維持偏緊預(yù)期,產(chǎn)不足需繼續(xù)消化庫(kù)存,未來(lái)對(duì)進(jìn)口依賴度或?qū)⑦M(jìn)一步提高。根據(jù)天下糧倉(cāng)數(shù)據(jù)統(tǒng)計(jì),10月預(yù)計(jì)有28.3萬(wàn)噸,11月有12.5萬(wàn)加拿大菜籽到港,比10月份腰斬一半,12月有36萬(wàn)噸加拿大菜籽到港,不過(guò)集中在少數(shù)幾家民營(yíng)油廠和外資油廠。11月中旬沿海進(jìn)口菜籽庫(kù)存再度下降,12月份菜籽到港口增加將使菜籽庫(kù)存再度止降回升。目前主力菜籽合約依舊沉寂,不建議操作。

菜油方面,菜油進(jìn)口保持前期高位,且壓榨量可能回升,12月供應(yīng)情況將好于11月份,但是此階段也是油脂消費(fèi)旺季,走貨情況也好,故而預(yù)計(jì)菜油庫(kù)存下降趨勢(shì)有望放緩,或呈現(xiàn)平穩(wěn)狀態(tài),整體還是以同期低位狀態(tài)為主。近六周時(shí)間內(nèi),豆油庫(kù)存呈現(xiàn)季節(jié)性下降趨勢(shì),目前低于去年同期均值,盡管壓榨原料充足,但因豆粕脹庫(kù)風(fēng)險(xiǎn)加大,將限制開機(jī)節(jié)奏,從而影響豆油產(chǎn)出速度,同時(shí)豆油消費(fèi)終端表現(xiàn)良好,以及收儲(chǔ)進(jìn)行時(shí),豆油庫(kù)存或?qū)⒀永m(xù)下降趨勢(shì)。天氣不確定性以及疫情限制措施可能影響棕櫚油產(chǎn)出,適逢11-12月是棕櫚油減產(chǎn)周期,國(guó)際棕櫚油供應(yīng)減少,馬來(lái)西亞年末庫(kù)存預(yù)期偏低,將對(duì)棕櫚油價(jià)格構(gòu)成支撐。總體而言,油脂利多因素猶存,預(yù)期菜籽油呈現(xiàn)緩慢上升態(tài)勢(shì),菜油2105合約上方壓力第一壓力位9500元/噸,第二壓力位10000元/噸整數(shù)關(guān)口。

菜粕方面,12月菜籽供應(yīng)有望增加,油廠開機(jī)率回升,將促使菜粕產(chǎn)出增加,疊加當(dāng)前處于水產(chǎn)養(yǎng)殖進(jìn)入淡季,菜粕需求不旺,菜粕庫(kù)存有望重建。但考慮到目前庫(kù)存基數(shù)過(guò)低,重建仍需要一段時(shí)間,因此短時(shí)間內(nèi)庫(kù)存仍處于低位,長(zhǎng)期菜籽進(jìn)口受阻,也限制未來(lái)上升空間。美豆庫(kù)存偏緊以及南美天氣題材發(fā)酵,美豆期價(jià)站上1100美分關(guān)口,對(duì)國(guó)內(nèi)豆粕成本提供支撐,整體價(jià)格重心預(yù)計(jì)相對(duì)穩(wěn)定。但是從基本面的利空因素將牽制豆粕區(qū)間上沿的抬升速度,利空因素主要包括以下兩點(diǎn):一,大豆供應(yīng)充足,豆粕脹庫(kù)風(fēng)險(xiǎn)始終難消;二,油脂基本面利多因素疊加,價(jià)格表現(xiàn)強(qiáng)勢(shì),買油拋粕資金令粕價(jià)受到牽制。總體來(lái)說(shuō),美豆期價(jià)攀高奠定粕類市場(chǎng)的運(yùn)行重心維穩(wěn),但是國(guó)內(nèi)市場(chǎng)多空因素交織,菜粕期價(jià)頻繁波動(dòng)的可能性較大。

操作建議:

1、投機(jī)策略

對(duì)于菜粕短線操作者,建議菜粕2105合約在2550元/噸附近做多,止損2525元/噸。

對(duì)于菜油波段操作者,建議菜油2105合約于8900-9000元/噸附近分批做多,止損8800元/噸,第一目標(biāo)9500元/噸。

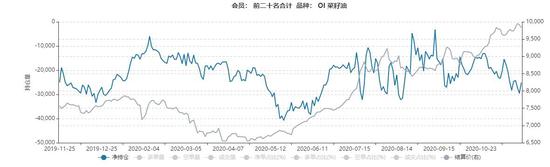

2、套利策略

建議于比值3.4950元/噸附近介入多OI105合約空RM105合約,止損比值參考3.4800元/噸,目標(biāo)比值3.6600元/噸。

OI105和RM105比值圖

來(lái)源:Wind

3、套保策略

中加關(guān)系成為常態(tài)化,預(yù)計(jì)我國(guó)油菜籽進(jìn)口受到限制,菜粕、菜油庫(kù)存均處于五年同期歷史低位水平,市場(chǎng)購(gòu)銷相對(duì)一般。菜粕水產(chǎn)飼料需求進(jìn)入淡季,不建議菜粕下游企業(yè)介入期貨市場(chǎng)。建議菜油下游企業(yè)在8950-9050元/噸附近做多OI105套期保值,止損參考8840元/噸。

瑞達(dá)期貨 王翠冰

責(zé)任編輯:宋鵬

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)