全球植物油市場均在受到消費預期下滑困擾。海外疫情仍將困擾市場對全球植物油消費的預估,截至3月16日累計確診88732例,現有確診75491例。當前國際市場植物油消費低迷的預估,正如春節后國內開市的油脂消費預估,較為確定的是已損失的消費不能靠后續報復性消費彌補,因此在海外疫情未見拐點前海外植物油價格的弱勢仍將直接影響國內植物油價格。

國內菜油仍處于小幅累庫階段。截至3月13日,我國國內菜油庫存總計約37.4萬噸(+0.6),連續四周累庫。其中,華東27萬噸(+0.81)、沿海4.4萬噸(-0.2)、長江沿線6萬噸(-0.01),華東仍是主要累庫區域。除此外,豆油庫存為139.21萬噸(-0.75),棕櫚油庫存84.66萬噸(-5.16),我們可以看到在過去的一周豆油與棕櫚油均在降庫存,其中棕櫚油最為顯著。

菜系板塊內仍將持續粕強油弱。國內菜籽開機率上升,上周為21%,較前一周增長6個百分點,上周菜粕庫存上升至1.6萬噸。顆粒粕庫存降至18.67萬噸,較前一周下滑2.81萬噸。菜粕即將進入水產飼料消費旺季,考慮到近年來水產飼料消費較為穩定,菜粕價格出現巨幅回落的風險較小。但因國內進口菜粕的庫存對價格構成小幅壓力,且豆菜粕價差表明菜粕價格的不經濟性,因而消費端也存在替代消費的擔憂,預計中期價格在當前價格上下波動8%的范圍內。

策略上,維持上周周報觀點菜油偏空。菜油與豆棕之間價差仍處于高位,原因是中加菜系貿易遲遲未恢復正常,短期仍未看到緩解的跡象。但在油脂需求預期偏弱與原油市場波動的共同影響下,菜油價格的下方邊界可能距今8-12%。

第一部分 行情概覽

一、期貨行情

數據來源:Wind

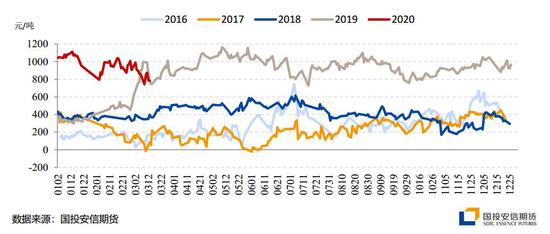

圖1:菜粕5-9價差

圖2:菜粕9-1價差

圖3:菜油5-9價差

圖4:菜油9-1價差

二、現貨漲跌

數據來源:天下糧倉

注:1、菜粕:廣東貼水50元/噸或平水,廣西貼水100元/噸,福建廈門平水。2、菜油:廣東貼水240元/噸,福建貼水220元/噸,廣西貼水200元/噸,四川升水200元/噸。

三、基差

圖5:菜粕(廣東)基差

圖6:菜油(廣西)基差

四、進口利潤

圖7:進口菜籽壓榨盤面毛利(未扣加工費)

圖8:進口加菜油盤面毛利

五、跨品種價差

圖9:豆菜粕單位蛋白價差(廣東)

圖10:豆菜粕期貨主力價差與現貨(廣東)價差

圖11:菜豆油期貨主力價差與現貨(廣東)價差

注:菜豆油現貨價差為四級菜油-一級豆油

第二部分 加拿大菜籽基本面

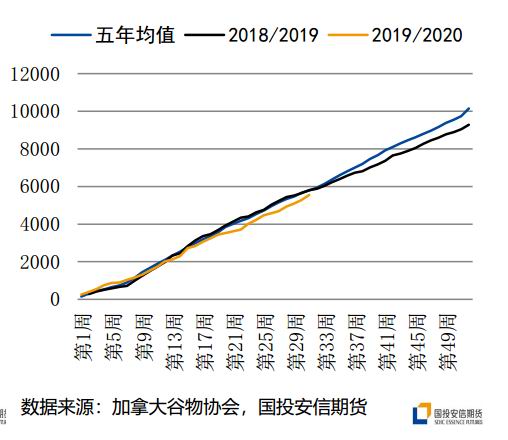

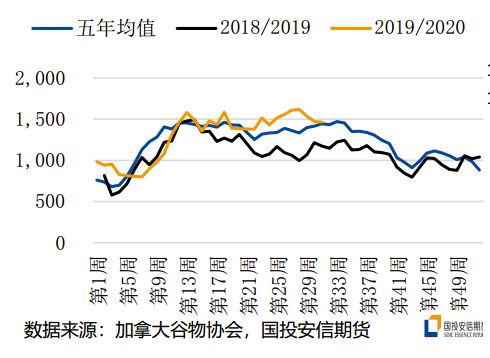

圖12:加拿大菜籽周度出口量(千噸)

圖13:加拿大菜籽累計出口量(千噸)

圖14:加拿大菜籽周度商業庫存(千噸)

圖15:加拿大周度農場交售量(千噸)

第三部分 國內菜系基本面

一、菜籽到港量、庫存與壓榨

圖16:預估菜籽到港量(萬噸)

圖17:沿海菜籽庫存與開機率

二、菜粕基本面

圖18:菜粕周度提貨量

圖19:菜粕進口

圖20:菜粕沿海庫存

圖21:菜粕沿海庫存水平(分省)

三、菜油基本面

圖22:菜油周度提貨量

圖23:菜油進口

圖24:菜油全國庫存(華東+沿海+長江流域(除四川))

圖25:菜油庫存分布

圖26:菜油華東庫存

圖27:菜油沿海庫存

國投安信期貨 董甜甜

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:宋鵬

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)