7月9日,國債期貨早盤大跌,午后小幅回升,截至下午收盤,10年期主力合約跌0.08%,5年期主力合約跌0.11%,2年期主力合約跌0.08%。

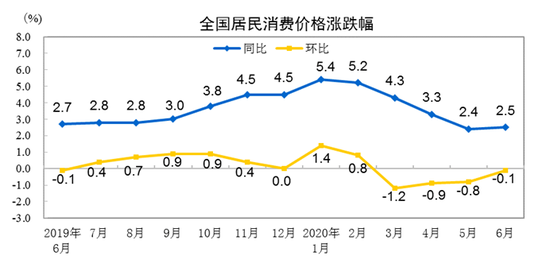

2020年6月份居民消費(fèi)價(jià)格同比上漲2.5%

2020年6月份,全國居民消費(fèi)價(jià)格同比上漲2.5%。其中,城市上漲2.2%,農(nóng)村上漲3.2%;食品價(jià)格上漲11.1%,非食品價(jià)格上漲0.3%;消費(fèi)品價(jià)格上漲3.5%,服務(wù)價(jià)格上漲0.7%。上半年,全國居民消費(fèi)價(jià)格比去年同期上漲3.8%。

6月份,全國居民消費(fèi)價(jià)格環(huán)比下降0.1%。其中,城市下降0.1%,農(nóng)村持平;食品價(jià)格上漲0.2%,非食品價(jià)格下降0.1%;消費(fèi)品價(jià)格持平,服務(wù)價(jià)格下降0.1%。

鄧海清:十年國債3.0以上為“黃金配置線”

經(jīng)濟(jì)學(xué)家鄧海清認(rèn)為,經(jīng)濟(jì)V型反轉(zhuǎn)、股票牛市,與債券市場“強(qiáng)震蕩市”并不矛盾。

如果中國央行在2020年沒有進(jìn)一步的緊貨幣動作(將政策利率或者市場利率提高到2019年甚至更高),那么債券收益率難以脫離以央行為核心的“太陽系法則”,貨幣市場利率的“地心引力”將對債券收益率上行造成制約。

債券市場實(shí)際并不是一個(gè)非常理性的市場,否則也不會出現(xiàn)2016年的“瘋牛”、2020年4月的“瘋牛”。

主要原因是,債券市場有明顯的順周期性,即當(dāng)債券收益率下行、債券投資賺錢的時(shí)候,會導(dǎo)致各類機(jī)構(gòu)增配債券,而當(dāng)債券收益率上行、債券投資虧錢的時(shí)候,各類機(jī)構(gòu)則會紛紛從債市撤出。

近期債市成交數(shù)據(jù)來看,主力賣出機(jī)構(gòu)是基金,這與散戶投資債基虧錢、委外機(jī)構(gòu)贖回、棄債投股等行為有關(guān)。這些行為確實(shí)可以在一段時(shí)間主導(dǎo)市場,但是與從基本面和央行出發(fā)的定價(jià)邏輯不符。

從基本面和央行貨幣政策來講,5-6月的債券收益率上行是完全符合合理的,也完全符合我們之前的判斷。

但是,站在當(dāng)下向后看,如果基本面不足以引發(fā)央行在當(dāng)前基礎(chǔ)上進(jìn)一步緊貨幣,那么債券市場的“強(qiáng)震蕩市”局面不會被打破,重演2013年下半年、2016年底大熊市的可能性不大,十年國債3.0以上為“黃金配置線”。

國泰君安固收:接受現(xiàn)實(shí),本輪債券熊市級別很大

國泰君安固收認(rèn)為,債市面臨的三重潛在壓力,可能已經(jīng)演變?yōu)橐惠喆笮苁小H绻f貨幣政策前瞻性收緊導(dǎo)致了一輪小熊市,那么考慮到以下增量:股市良性上漲并形成正向反饋、經(jīng)濟(jì)有從復(fù)蘇向過熱演變可能、貨幣政策不再大水漫灌,那么債市可能同時(shí)面臨三重壓力而演變?yōu)橐惠喆笮苁小T谝惠喆笮苁兄校?0年國債利率累計(jì)調(diào)整幅度在100-160bp之間,中樞135bp。

這一輪股票大牛市才剛啟動,相應(yīng)的,債市則已經(jīng)從小熊市升級為大熊市。建議投資者接受現(xiàn)實(shí),多在權(quán)益市場尋找投資機(jī)會,賺輕松的錢而不是執(zhí)意去挑戰(zhàn)困難模式。

責(zé)任編輯:李鐵民

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)