往期回顧

中國市場|1季度 投資爆發 消費疲軟

Published: 2025年04月30日 15:18 by 世界黃金協會

分版塊摘要

l 一季度中國市場黃金消費需求總量(包括金條、金幣與金飾)為249噸,同比下滑15%,主要由金飾需求疲軟所致;但受益于金條和金幣需求激增及金飾需求的季節性反彈,一季度總需求較上季度環比回升31%。需求總額高達1,675億元人民幣(約230億美元),環比飆升44%,同比上漲16%。

l 金飾需求持續承壓,一季度同比銳減32%至125噸。創紀錄的高位金價抑制了消費需求和零售商補貨量,加之零售店數量縮減、消費降級,進一步壓制了黃金飾品需求。

l 一季度,金條和金幣投資需求量躍升至124噸,環比增長48%,同比增長12%,創下有史以來第二強勁的季度表現。推動金條和金幣需求上漲的主要因素除金價的大幅飆升以外,還包括中美貿易摩擦升級以及人民幣貶值預期所催生的避險需求。

l 中國市場黃金ETF需求同步激增,一季度流入約167億元人民幣(約23億美元,合23噸),創歷史新高。金價的飆升與空前的流入量推動黃金ETF資產管理總規模(AUM)和總持倉雙雙突破歷史紀錄,分別達到1,010億元人民幣(約139億美元)和138噸的高位。

l 中國人民銀行已連續五個月增儲黃金,一季度累計購入黃金12.8噸,推動官方黃金儲備總量升至2,292噸,占外匯儲備總額的6.5%。

未來展望:

l 金價高企與需求季節性疲軟或將對二季度中國市場金飾消費需求造成壓力,但黃金作為飾品和投資品的雙重屬性有望為其總體需求提供一定支撐。

l 二季度黃金投資需求或將保持強勁,因為貿易摩擦、對經濟增長的擔憂以及投資者對利率下行的預期等因素可能會進一步提升黃金的吸引力。此外,中國保險資金的入場也有望為國內實物黃金需求提供長期助力。

金飾需求

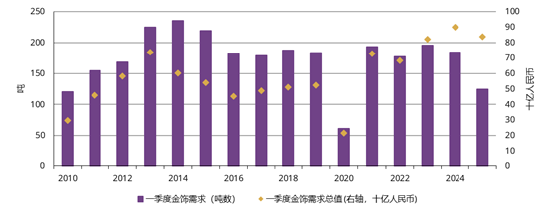

一季度,中國市場金飾消費量為125噸,同比下滑32%,較過去十年同期的平均水平低了29%(圖1),創下2020年以來最疲軟的一季度表現。[1]一季度國內金價18次刷新歷史紀錄,令部分消費者持續轉向購買克重更小、價格更親民的金飾產品,另一部分消費者則選擇持幣觀望。但值得注意的是,消費者的金飾消費總支出金額仍保持相對穩定(圖1),僅同比下滑7%至841億元人民幣(約115億美元)。[2]

不過在季節性因素的驅動下,一季度中國市場金飾消費較去年四季度仍環比回升18%。得益于需求量噸位的環比回升和金價的顯著上漲,金飾消費額環比增幅達29%。

圖1:一季度金飾噸數需求疲軟,但消費總額相對持穩*

* 基于季度平均Au9999金價和金飾銷量(噸)。

來源:金屬聚焦公司,萬得,上海黃金交易所,世界黃金協會

上游實物黃金需求同步走弱。春節黃金消費預期不佳,受此影響金飾零售商縮減了節前補貨的規模。而春節期間不及往年的實際銷量導致2至3月零售商維持了謹慎的補貨態度。此外,金飾零售門店數量的減少進一步加劇了上游實物黃金需求的壓力(圖2)。正如我們此前所述,在消費降溫的背景下,各大品牌紛紛放緩了擴張步伐,抑制了補貨需求,也促進了黃金回收量的增加。

圖2:金飾零售店數量縮減進一步抑制上游實物黃金需求*

*A股公司基于2024年Q3季報,港股公司數據則基于2024年年報。 基于周大福珠寶集團、周生生集團、六福集團、老鳳祥及豫園商城年報。

來源:相關公司公告,世界黃金協會

金飾零售市場正呈現日益細分的趨勢。注重性價比的保值型消費者正涌向加工費更低、投資價值更強的金飾產品。以許昌胖東來超市為例——這家以極致服務和產品高性價比著稱的地方人氣百貨公司,其珠寶黃金區域因需求過旺不得不采取預約限購措施,每名顧客僅限20分鐘選購時間[3]。這一現象也反映出:消費者對金飾的關注度依然高漲,但更傾向于選擇價格親民的產品。

而工費高昂、工藝繁復的高端金飾需求也依然堅挺。我們注意到,一些精品黃金珠寶品牌正快速崛起,盡管門店數量有限,但主打精工細作、奢享體驗與個性化高端服務。可以預見,這種針對特定客群需求并精準打造產品的細分趨勢將在未來愈發凸顯。

展望后續季度,價格仍將是影響中國市場金飾銷售的關鍵因素。二季度是傳統的金飾銷售淡季,若金價持續高企,疊加中美關稅摩擦陰影下經濟增長放緩的可能性,金飾需求量(噸)同比與環比都可能出現進一步收縮。

在中美貿易摩擦與全球不確定性的背景下,消費者更看重金飾作為飾品與投資品的雙重屬性 —— 特別是在其他本地資產表現疲軟而黃金投資前景仍然向好之時。這種雙重屬性或將為金飾銷售提供一定支撐。此外,若未來出臺降息等經濟刺激政策,通過減輕利息負擔來提升居民可支配收入,或將帶動整體消費支出回暖。

投資需求

金條與金幣

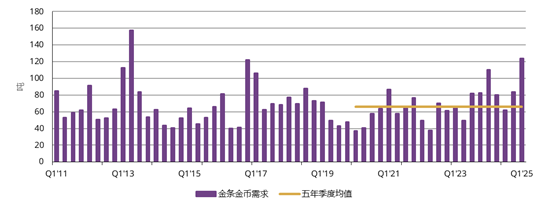

與金飾消費形成鮮明對比,一季度金條與金幣投資創下歷史第二高的季度水平,僅次于2013年二季度。一季度金條金幣需求達124噸,環比激增48%,同比上漲12%,考慮到同比的雙位數增長是基于2024年一季度本就很高的基數之上,這一成績便更為亮眼。

與金飾行業不同,本季度金價飆升成為推動金條和金幣需求上漲的關鍵因素。由于股票和債券等本土資產表現不佳,投資者紛紛涌向黃金以尋求回報。

與此同時,中美之間不斷升級的貿易緊張局勢,以及市場對本幣貶值的預期,也大幅推動了本地投資者對黃金的避險需求。最后,中國人民銀行(PBoC)持續發布的購金公告也進一步刺激了零售黃金投資。

圖3:金條和金幣需求激增

來源:金屬聚焦公司,世界黃金協會

黃金ETF

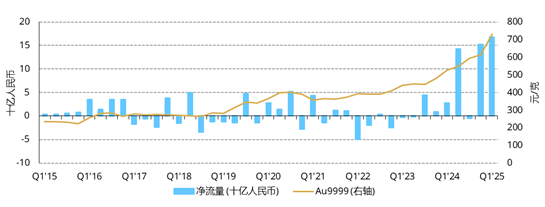

中國投資者也正以前所未有的速度涌入黃金ETF市場。盡管1月有小幅流出,但2月和3月的大幅流入將一季度總需求推升至167億元人民幣(約23億美元),總持倉增加23噸。創紀錄的季度表現推動中國市場黃金ETF的資產管理總規模和總持倉分別達到1,010億元人民幣(約139億美元)和138噸的歷史新高。

推動黃金ETF需求增長的因素與金條和金幣投資領域的增長因素類似。值得注意的是,盡管中國市場黃金ETF僅占全球市場份額的4%,但其一季度總持倉的增長卻占全球總增量的10%,這突顯了國內黃金ETF市場的快速擴張以及在復雜的地緣政治和全球貿易背景下,中國投資者對黃金ETF需求的激增。同樣值得注意的是,這種強勁的需求態勢一直持續到二季度:4月截至25日,中國市場黃金ETF單月需求已飆升68噸,已然高于一季度的總流入量。

圖4:中國市場黃金ETF創下有記錄以來最強勁的季度表現

來源:相關公司公告,世界黃金協會

展望未來,我們認為,在全球貿易秩序持續混亂、經濟增長前景堪憂以及本土資產(尤其是貨幣)表現可能欠佳的情況下,黃金的投資需求或將保持強勁。未來,金價表現仍將是黃金投資的主要驅動因素:若當前漲勢得以延續,金價進一步上漲或將吸引更多買盤,而任何短期調整都可能被視為入場機會。為支持經濟增長而實施的預期降準降息措施,將進一步壓低本地債券收益率,減少投資者持有黃金的機會成本。

新政策出臺后,中國保險資金已試點進入黃金市場:四家保險公司于3月24日成為上海黃金交易所會員,并于次日完成首筆黃金合約交易。保險資金的入場有望為國內黃金投資需求提供長期支撐,特別是在當前經濟貿易局勢不確定性持續存在的背景之下。

央行購金

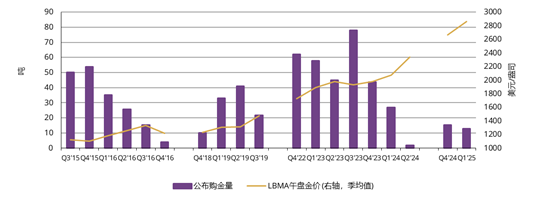

中國人民銀行一季度每月均公布購金,總計增持12.8噸(圖5)。在連續五個月增儲后,中國官方黃金儲備目前達2,292噸,占外匯儲備總額的6.5%,創歷史新高。

圖5:中國官方黃金儲備連續兩個季度增長

來源:國家外匯管理局,世界黃金協會

縱觀2025年一季度,中國外匯儲備總額增長2.3%,達3.5萬億美元。據國家外匯管理局的數據,除美元走弱(推高了美元資產價值)以及美國國債收益率下降(提升了債券價值)外,金價上漲疊加黃金增儲也拉升了外匯儲備總額,黃金儲備對總儲備增長的貢獻超1%(圖6)。在當前地緣政治和經濟局勢不明朗的背景下,中國央行黃金儲備總價值20%的增幅(目前黃金儲備總額為2,297億美元)成為穩定其外匯儲備的關鍵因素。

圖6:黃金多數時間里均為官方儲備總回報帶來積極貢獻

中國外匯儲備季度回報率構成分析*

* 截至2025年一季度。回報構成分析=外匯儲備總額占比*季度回報率。

來源:國家外匯管理局,世界黃金協會

[1] 基于2015-2024年的一季度平均水平。

[2] 同比基于人民幣價值。

[3] 詳情請見:“不到10秒就沒了”!今起,胖東來珠寶黃金區域重大調整_騰訊新聞