股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

原標題:【深度】ZARA們敗走中國,只怪消費者變了心?

記者 | 周芳穎

“ZARA們”在中國市場的黃金時代已悄然結束。

最新一則相關消息是,全球快時尚標桿性品牌ZARA的姊妹品牌Bershka,Pull&Bear和Stradivarius將在2021年中前全面退出中國線下市場。

ZARA母公司Inditex集團對此向界面時尚回復,“這些年輕受眾品牌將在中國市場著力加強電子商務的發展”。

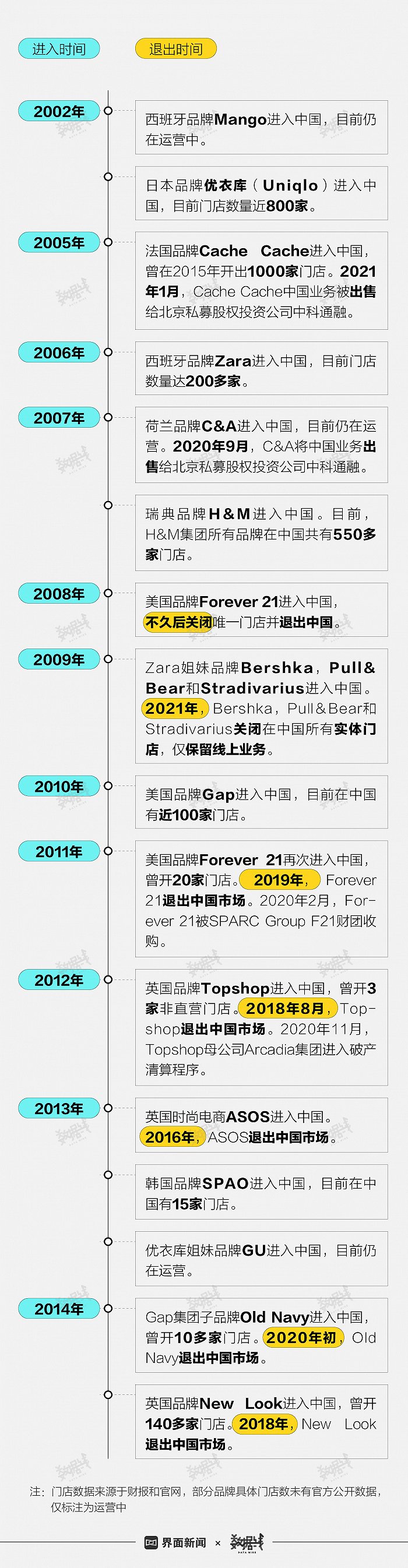

在新冠疫情重創全球各行業的2020年,更多國際快時尚品牌調整了對于中國市場的計劃:美國服飾集團Gap旗下品牌Old Navy宣布撤出中國市場;瑞士快時尚公司C&A出售了其中國業務;西班牙快時尚品牌Mango叫停了2019年提出的在中國擴張16家線下門店的計劃。

疫情固然使得快時尚品牌在中國市場的生存和發展變得艱難,但回溯這些品牌在中國市場的發展過程會發現,頹勢早現。

事實上,自進入2016年,快時尚品牌在中國市場就壞消息不斷。

2016年,ASOS以1000萬英鎊的代價結束在中國的運營;2018年,TopShop在進入中國的第六年終止了與代理商尚品網的合作,宣告其在中國業務的終止;同年,曾揚言要三年內在中國開500家店的英國快時尚品牌New Look宣布退出中國市場;到了2019年,Forever 21第二次從中國市場撤出——其曾在2008年短暫在江蘇開店后,第一次結束在中國的運營。

即使是仍以“巨頭”之勢存于市場的ZARA、H&M,也沒逃過“噩運”。

ZARA在華門店數增量在2017年從前一年的兩位數驟降至6家,并在2018年直接負增長4家。截至目前,該品牌開店增速未出現明顯提升。

H&M的處境相似。其集團下屬包括H&M、COS、Monki在內的多個品牌在2016年前后的中國市場年開店數總和為每年100家左右,但到了2017年,這一數字近乎腰斬。2019年時,其門店數量更是直接凈減少了10家。

北京漢博商業管理有限公司上海分公司負責人杜斌告訴界面時尚,大約從2016年開始,其所直接或間接服務過的商業地產業主就已不再傾向于將核心的鋪位租用給快時尚品牌;相反,原先租用給快時尚品牌的鋪位現下已成為替換新品牌進駐的首選。

據仲量聯行中國區零售地產部總監隗然向界面時尚介紹,在快時尚品牌的發展黃金期,為了招募到前述國際快時尚品牌進駐商場,商業地產普遍會在簽約時給予這些品牌諸多優惠,其中便包括提供商場一層的黃金店鋪位置。

這一定程度上也促進了快時尚品牌在中國市場的擴張。

地產商也一般會同意品牌采取純扣點而不是繳納固定金額的方式支付租金,甚至允許品牌免責提前終止租約。

地產商曾經看重的是快時尚品牌逐年增長的銷售額能為其帶去的直接扣點收益,以及品牌能為商場吸引的人流量。而近幾年快時尚品牌的店鋪人氣及營業額均在下降,加之其店鋪面積都較大,坪效不斷降低。

成也“快”,敗也“快”

回溯國際快時尚品牌在中國的發展歷程,2016年前,這些品牌曾在中國市場創造過一個5年左右的“黃金時代”。

美國快時尚品牌Forever 21、英國高街品牌Topshop、英國快時尚電商ASOS等品牌都在這一時期先后強勢進入中國市場。

而在2006年前后更早進入中國市場的如Mango、ZARA、優衣庫、H&M等品牌則在這一時期開始更高速地擴張。

以ZARA為例,其從2011年起,連續5年保持著每年在中國市場凈開店近20家的擴張速度。H&M集團則在2013年至2017年間,在中國市場每年要開出約100家門店。

那幾年,中國經濟快速增長,中國消費者的購買力及消費欲望空前高漲。快時尚品牌們的扎堆入場,一定程度上豐富了中國時尚消費市場,也教育了中國消費者。而急切渴求新鮮和時髦事物的中國消費者也反過來給了國際快時尚品牌高速擴張的機會。

快速開店擴張,在線上線下充分占領消費者視野,更為重要的是憑借海量新款,每兩周甚至每一周上新的陣勢刺激消費者的眼球,加之快速復刻大牌的時尚元素,并迅速將其轉化成平價單品的能力,都使得快時尚品牌的“快”深入人心,一時在行業內外風光無兩。

圖片來源:Inditex官網

圖片來源:Inditex官網快時尚品牌曾被視為服裝行業的顛覆者,創造了消費者無法拒絕的商業模式。

根據商務管理平臺Intuit Quickbooks的分析,ZARA有高達50%的產品在季中生產設計。抓住了實時潮流的產品可以一周兩次上架全球的門店。H&M則會提前準備零售庫存80%的貨品,剩余的20%將依據市場潮流變化而追加生產訂單。

這些數字成為整個紡服行業從業者彼時最為熱衷討論的話題——如何整合供應鏈,如何提升上新速度,以應對逐漸變得更沒耐心、更為挑剔、更渴求新鮮的消費者。

但成也“快”,敗也“快”。

快時尚品牌敗走中國的導火索各不相同,但究其根本總有共性所在。

店鋪快速鋪開,讓消費者觸手可及,導致快時尚品牌們營造的時髦感和國際范同樣快速瓦解。

而供應鏈的快速反應往往還以犧牲一定的產品質量為代價。

自進入中國市場開始,Forever 21、ZARA、H&M、MANGO等快時尚品牌幾乎每年都會因產品的纖維含量、染色牢度、PH值等方面不符合相關標準而登上各種質量黑榜。

與此同時,接觸了更多時尚品牌的中國消費者對產品品質的追求變得更高。

調研機構歐睿國際資深分析師唐萌萌表示,隨著中國市場人均可支配收入的增長,以性價比和款式多樣著稱的快時尚服裝品類不斷受到其他品類的沖擊,例如時尚女裝,商務裝,奢侈品牌成衣等等。

杜斌認為,快時尚的特點是一流的設計、二流的價格、三流的品質。而據他觀察,近年來,更多消費者愿意為了追求品質而購買價位更高一檔的品牌。

隨著千禧一代(生于1980年至1995年的人 )與Z世代(1995年后出生的人)成為中國的最主力消費人群,快時尚品牌更因為快時尚模式本身而越來越不受到歡迎。

一方面是新一代消費者正越來越關注環保話題。而快時尚的模式被認為通過不斷創造需求,進而誘導過度消費,以致于在全球范圍內被詬病制造了太多的時尚垃圾——快速迭代的廉價低質服飾產品就是垃圾本身。

另一面是新一代消費者對于個性化裝扮的追求更甚。而快時尚模式決定了品牌需要大批量復制時尚元素。這本身已與“個性”背道而馳。

一套產品打全球,難免水土不服

值得提到的是,快時尚模式要求企業利用全球化供應鏈,以盡可能低的加工成本,將捕捉到的流行趨勢大批量地復制進標準化產品中,最終再以較低的價格將這些產品賣給全球消費者。

換言之,最理想的狀態下,快時尚品牌需要用同一套產品打通全球市場。這注定了品牌們幾乎不可能在所有地區市場都收獲認可。

事實上,不管從產品設計,還是品牌建設的角度,國際快時尚品牌雖在中國市場經營多年,卻始終未能很好地適應中國市場,尤其是考慮到中國還是一個幅員遼闊,城市間消費習慣和文化特色差異甚大的國家。

這是許多品牌在中國市場陷入掙扎的另一原因。Forever 21、Topshop、ASOS等品牌最終撤出中國市場,很主要的一個原因正是它們的多數產品設計無法有效打動多數中國消費者。

奢侈品與時尚行業投資人陸蓓葉在接受界面時尚采訪時表示,文化和生活方式上的差異在一定程度上影響了誕生于海外的國際快時尚品牌與中國消費者充分產生共鳴。

以Topshop為例,該品牌將基于英國派對文化和社交場景而設計的酒會裙作為核心品類,而這些品類在國內大眾階層的消費頻次并不高且存在性價比更高的替代品。她還舉例稱,一些品牌會做更彰顯身材優勢的服裝,而這與中國大眾消費者群體相對含蓄的穿搭需求不匹配。

除了品類本身的問題,她認為這亦與品牌中國團隊話語權不夠有關,“有些海外品牌在中國的管理層并沒有太多的決策權,在品牌形象、營銷策略、選址、陳列乃至選品方面都存在話語權限制和決策脫節,自然會與本土市場脫軌。”

圖片來源:Wikimedia commons

圖片來源:Wikimedia commons紡織鞋服品牌管理專家、上海良棲品牌管理有限公司總經理程偉雄則提到,雖然一些國際快時尚品牌在進入中國市場時勢頭很猛,但在從一二線城市向低線城鎮下沉時,卻因價格不夠低、產品和品牌辨識度不夠高,始終無法打開局面。

因此,這些品牌在中國市場的增長困境隨著一二線城市的日趨飽和而逐漸浮現。

在這樣的背景下,優衣庫是一個特殊的例子。

中國市場目前已是優衣庫全球最重要的海外市場,年銷售及利潤增速始終保持雙位數。優衣庫在天貓雙十一大促中更是連續6年蟬聯女裝銷量第一,2020年還登頂了男裝銷量榜。

截至2020年8月,優衣庫中國門店數量達到767家,首次超過日本國內的直營店的764家。優衣庫母公司迅銷集團社長柳井正曾表示,該集團還將在中國開設更多門店,按中國人口計算,預計可開3000家。

日本與中國在文化、審美,甚至消費者身材等方面皆相近成了優衣庫的天然優勢。

程偉雄也提到,優衣庫因為深度鉆研和運營基本款得到了更多在海外市場競爭和發展的機會。

復雜的市場,升級的競爭

目前仍在中國市場謀求發展的品牌都不同程度上做過本土化嘗試。

比如小規模地推出中國限定系列,H&M就每年多會針對中國農歷新年突出特別的產品及營銷策劃;又比如,在近幾年流行的聯名合作中,融入中國元素,H&M還與中國設計師品牌Angel Chen推出了合作系列。

請代言人也是一個努力方向。

從不設代言人的ZARA在2018年首次官宣了兩位大中華區形象大使——演員吳磊和周冬雨,并在天貓推出代言人同款的限量系列。不過,這番嘗試更像是一次性的,這兩位形象大使與品牌之間的聯系并不緊密,相關合作除了寥寥幾條宣傳物料外,幾乎沒有多余互動。微博平臺上最近一條ZARA代言人的相關內容是吳磊粉絲發布于2019年的品牌活動內容。

品牌們同時在主動優化渠道策略。其中,很重要的一點是加大在本土優勢電商渠道的投入。ZARA與H&M先后在2015年與2018年開通天貓旗艦店。而對比看,目前仍在天貓渠道優勢顯著的優衣庫,早在2009年已開設天貓旗艦店。

關小店、開大店則是另一趨勢。2015年,優衣庫在上海開出當時其在全球范圍內的最大旗艦店;同年,H&M在杭州開出其中國市場最大門店;2020年10月,ZARA在北京王府井大街開了一家亞洲最大門店。

品牌們以此精簡成本,優化營利效率。而消費者則可借此收獲更好的購物體驗。

陸蓓葉表示,在加價倍率沒有發生變化,商品SKC非常多的情況下,開大店對于快時尚品牌而言可能是一個突破口,也是最經濟的選擇。

大型門店也給了品牌展示更多產品、品牌形象裝置及新技術嘗試的空間。比如,ZARA在大型門店中會擺入新型數字零售終端設備,來體現其品牌科技感和數字化的一面。

但一個不可回避的現實問題是,一旦品牌進入打折季,庫存商品一上架,在被消費者反復選購試穿的過程里,再大、再新、再前衛設計的門店也逃不過臟亂差的形象。在大眾點評上,消費者對此的吐槽屢見不鮮。

對于國際快時尚品牌而言最棘手的問題還在于,中國市場的特殊性還體現在競爭的持續升級。

一方面,與快時尚品牌定位甚至模式都有相似之處的“淘品牌”在近年來不斷成長。隨著這些品牌體量擴大,選款設計、供應鏈管理、品牌經營等方面的能力不斷提高,它們對于國際快時尚品牌的威脅變得更為直接和具體。

界面時尚此前曾做過報道,2020年天貓雙十一大促中,“網紅”品牌“錢夫人家 雪梨定制”及“ASM ANNA”曾一度暫列天貓女裝熱銷店鋪榜單的第一和第三位,超越優衣庫、ZARA等品牌。

另一面,如果從Mango在2002年時作為首個快時尚品牌進入中國市場算起,中國本土紡服行業已被國際快時尚品牌“教育”了近20年。這20年間,中國本土時尚公司曾受到巨大沖擊。但最近幾年,不管是在供應鏈管理,還是品牌建設方面,中國本土時尚公司都有不同程度的成長。

界面時尚此前曾報道過,主打海外市場的快時尚電商SHEIN目前已能實現每天測新高達千個SKU且能保證每年365天都上新款的速度。

程偉雄表示,國內類似SHEIN這樣擁有柔性供應鏈的跨境電商的出現,讓傳統快時尚品牌所引以為傲的整合供應鏈和上新速度顯得落后。

而越來越多國內時尚品牌通過聯名設計、海外時裝周走秀成功刷新品牌形象,與國際快時尚品牌同場競爭的能力大幅提升。加上在深入下沉市場時,這些品牌長久以來積累的渠道優勢也為品牌競爭力加碼。

此外,這些品牌誕生、成長于中國市場,本土基因使得這些品牌更了解中國消費者的喜好變化,也更容易與本土消費者形成情感聯結。尤其是隨著近年來中國消費者民族自豪感逐漸加強,對于本土品牌的接受度和喜愛度順勢提升,“來自中國”或“中國制造”已是吸引消費者不可多得的加分項。

責任編輯:鄧健

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)