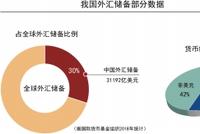

國家外匯管理局公布《國家外匯管理局年報(2018)》,首次披露了外匯儲備經營業績、貨幣結構等數據,并介紹了外匯儲備的投資理念、風險管理、全球化經營平臺等情況。

原標題:短期外債占比外儲超四成創新高 主因:外資流入購買大量人民幣債券 國家外匯管理局7月28日公布的《國家外匯管理局年報(2018)》(以下簡稱“年報”)顯示,截至2018年12月末,我國全口徑(含本外幣)外債余額為19652億美元(不包括香港特區、澳門特區和臺灣地區對外負債),比2017年末高出2072億美元,也超越了2014年末17790億美元,創下歷史新高。 其中中長期外債余額為6936億美元,短期外債余額為12716.1億美元,短期外債余額占外匯儲備的比例已達到41.4%,較2017年上行了約5個百分點,亦是1994年以來的最高紀錄。 從歷史數據來看,2006年,我國外匯儲備規模開始登上全球第一的位置后常年保持,并在2014年達到3.84萬億美元的峰值。 “中國外債的風險目前應該不太大,但還是需要防范。”7月29日,某外資行外匯交易人士對21世紀經濟報道記者表示,由于外債行為具有順周期性,在匯率預期轉向時容易加劇單邊行情,威脅人民幣匯率穩定,“監管去年來已經加大了外債風險的防范力度”。 外資推高外債水平 年報數據顯示, 截至2018年末,我國19652億美元的全口徑外債余額構成包括:貸款余額為4099 億美元,占比21% ;貿易信貸與預付款余額為3931 億美元,占比20% ;貨幣與存款余額為4835 億美元,占比24% ;債務證券余額為4283 億美元,占比22% ;特別提款權(SDR)分配為97 億美元,占比1% ;“直接投資:公司間貸款”債務余額為2123 億美元,占比11%;其他債務負債余額為284 億美元,占比1%。 在今年三月份的答記者問中,國家外匯管理局新聞發言人、總經濟師王春英曾表示,外債規模的上升,從債務工具看,主要源于債務證券、貨幣與存款、貿易信貸與預付款增加,分別占外債規模增長的44%、23%和20%。 “債務證券大多是外資購買的人民幣債券。”一位外匯市場分析師對21世紀經濟報道記者表示,自2017年“債券通”落地以來,外資增持人民幣債券大幅度增加,并反映在全口徑外債數據上。 21世紀經濟報道記者根據中債登和上清所數據統計,截至2018年12月末,境外機構投資者持有中國債券規模為15069.51億元人民幣,較2017年末增長50.26%。 今年4月,中國債券正式開始納入彭博-巴克萊指數,分20個月完成,未來將帶來更多的外資流入。據摩根大通全球指數團隊預計,中國債券被納入全球三大主要固定收益基準指數(GBI-EM GD、Global AGG和WGBI)將帶來高達2500億到3000億美元的資金流入。 “吸引外資流入,可以在資本項下提供支撐,對貿易戰背景下的貿易平衡頗有意義,但壞處就是,這些外資的進出便利以后,會有‘大出大進’的風險,加大匯率的波動,也加大了監管部門調節匯率的難度。”前述外匯分析師認為。 多部委加強外債風險防范 不過,對于外債風險,短期內或不必太過擔憂。 年報顯示,2018年末,我國外債負債率(外債余額/國內生產總值)為14.4%,低于國際安全線的20%;債務率(外債余額/貨物與服務貿易出口收入)為74.1%,低于國際安全線的100%;償債率(中長期外債還本付息與短期外債付息額之和/貨物與服務貿易出口收入)為5.5%,顯著低于國際安全線的20%;短期外債與外匯儲備的比例為41.4%,而國際安全線為100%。 盡管如此,去年以來,監管當局還是開始陸續加強對外債風險的防范。 2018年5月,發改委、財政部發布《關于完善市場約束機制嚴格防范外債風險和地方債務風險的通知》,提出“鼓勵外幣債務針對匯率、利率敞口套保”“加強監督外債資金使用情況”等。 “過去幾年國內機構海外發債規模上升得比較快,房地產、城投平臺發了不少。”前述外資行人士對21世紀經濟報道記者表示,2015年-2016年期間,人民幣貶值預期抬升,觸發海外發債企業提前償還債務,對外儲構成巨大壓力,“其實那段時間‘做空’人民幣的主力之一就是這些發行美元債的企業”,“去年監管鼓勵海外發債的企業做套保,很大程度上就是這個目的”。 今年以來,國家發改委還于今年6月和7月分別發布《國家發展改革委辦公廳關于對地方國有企業發行外債申請備案登記有關要求的通知》(發改辦外資〔2019〕666號)和《國家發展改革委辦公廳關于對房地產企業發行外債申請備案登記有關要求的通知》(發改辦外資〔2019〕778號),其核心要求是“只能用于置換未來一年內到期的中長期境外債務”,并加強了備案登記的要求。 “實質上就是只讓他們‘借新還舊’,這一方面符合國內房地產調控和地方政府債務約束的要求,另一方面也可以在邊際上降低外債的增長。”前述外資行人士說。 21世紀經濟報道及其客戶端所刊載內容的知識產權均屬廣東二十一世紀環球經濟報社所有。未經書面授權,任何人不得以任何方式使用。詳情或獲取授權信息請點擊此處。 (本文有刪減)[詳情]

原標題:中國外儲投資“秘訣” 中國逾3萬億美元外匯儲備投資收益情況,正揭開神秘的面紗。 7月28日,國家外匯管理局公布的《國家外匯管理局年報(2018)》顯示,2005-2014年期間,外管局的年化平均收益率達到3.68%。 “考慮到次貸危機爆發令全球資產估值與投資收益大幅下滑,中國外管局能取得這份成績,實屬不易。”一位華爾街對沖基金經理向記者分析說。 在他看來,中國外匯儲備之所以能取得這份投資業績,很大程度得益于“去美元”+分散化投資。 按照外管局公布的數據顯示,1995年中國外匯儲備里的美元資產占比高達79%,較同期全球外匯儲備美元資產平均占比高出20個百分點,到了2014年,中國外匯儲備里的美元資產占比降至58%,較當年全球外匯儲備美元占比(65%)低了7個百分點。 “2005-2014年期間,美國經濟經歷了高增長-次貸危機爆發-緩慢復蘇,很多美元資產估值都沒有達到2006年-2007年峰值,因此過多配置美元資產,反而可能會拖累外匯儲備整個投資組合回報率。”他指出。 多位金融機構業內人士認為,當前中國外匯儲備管理機構依然延續“去美元”+分散化投資策略,美元資產可能在當前中國外匯儲備的比重進一步降至55%左右。究其原因,一方面是人民幣在IMF特別提款權(SDR)的權重持續提高,中國外管局需要在外匯儲備里留存更多SDR份額,因此中國外匯儲備的相當部分都按照SDR各貨幣權重進行配置;另一方面美國經濟即將告別長達數年的經濟增長趨勢與牛市行情,加之美聯儲趨于開啟降息周期,令中國外匯儲備管理機構需適時降低美元資產規避風險。 “這也是去年12月以來中國持續減持美國國債的主要原因之一。”布朗兄弟哈里曼(BBH)全球外匯策略主管Marc Chandler指出。 抵御了次貸危機沖擊波 “中國外匯儲備去美元化的步伐,的確出乎不少機構的預料。”上述華爾街對沖基金經理向記者直言,此前,華爾街多數金融機構普遍預期中國外匯儲備里的美元資產占比依然高達60%以上。究其原因,一是在次貸危機爆發后,有一段時間人民幣匯率轉而“盯住”美元匯率,因此他們預期中國外管局會適度增加美元資產以確保人民幣兌美元匯率的“波動穩定性”;二是2008年以來美國經濟率先強勁復蘇,不排除中國外管局會加碼美元資產以分享美國經濟高增長紅利。 他透露,這背后,是不少華爾街金融機構以中投公司海外資產配置占比波動,作為分析中國外匯儲備投資策略變化的重要依據之一,比如2017年中投公司境外投資組合里的公開市場股票持倉里,美國股票占比52%,遠高于非美發達國家股票(占比33.8%)與新興市場股票及其他(占比14.2%),因此他們普遍認為中國外管局也會趁著美國經濟高增長周期來臨,跟隨加倉美元資產。 Marc Chandler對此解釋說,2014年中國外匯儲備美元資產占比之所以低于全球平均水準,或許是基于兩大原因,一是2014年前后中國正積極推動人民幣納入IMF的特別提款權(SDR)以加快人民幣國際化步伐,因此相關部門需要配置更多的SDR份額以提升人民幣匯率的“平穩性”,吸引更多全球央行與大型金融機構將人民幣納入儲備貨幣,因此將部分美元資產轉化成歐元、英鎊、日元等資產以實現更多的SDR份額;二是以往很多國家的外匯儲備都是委托給全球大型資管機構進行投資管理,后者的全球資產配置策略變化也會間接影響到一個國家外匯儲備的美元資產配置比重。 “通常,很多國家外匯儲備管理機構會將60%-70%外匯儲備委托給全球不同地區大型資管機構進行投資管理,導致其外匯儲備的資產配置結構進一步分散化,也令其美元資產占比相應走低。”他分析說。 在Marc Chandler看來,正是這種分散化投資,讓中國外匯儲備成功抵御了次貸危機沖擊波。究其原因,次貸危機爆發后,眾多全球大型資管機構迅速將大部分資產配置到安全性較高的現金類管理產品,從而躲過了股票債券衍生品等金融品種估值大幅下挫。 以中投公司為例,2008年中投公司現金管理產品占比高達87.4%,固定收益類證券占比也達到9%,令中投公司當年海外投資部分凈損失僅為2.1%,遠遠低于不少海外大型資管機構年化10%以上的凈值虧損幅度。 “鑒于中投公司投資策略與中國外匯儲備管理有較強的趨同性,因此很多華爾街機構認為當年中國外匯儲備一方面壓低美元資產占比,一方面也將現金類管理產品與高信用評級固定收益類證券的投資占比調高至逾95%,其實際凈值損失率甚至可能低于中投公司。”他分析說。不過,通常一個國家外匯儲備管理機構不會將一年投資成敗作為業績考核基準,而是關注5-10年綜合年化收益率能否跑贏實際通脹率,以確保外匯儲備管理機構能更有效地落實中長期價值投資策略,實現可持續的保值增值。 投資業績壓力加大 值得注意的是,此次外管局并未披露2015年以來的外匯儲備年化平均投資收益,令市場頗感“遺憾”。 “畢竟,2015年恰逢匯改與人民幣匯率波動性驟增,市場比較好奇在這種情況下,中國外匯儲備能否通過穩健收益創造更多資金干預匯市穩定人民幣匯率并威懾海外沽空資本。”一位國內大型私募宏觀經濟分析師向記者透露。 在他看來,2015年以來外匯儲備所面臨的收益挑戰不亞于2005-2014年期間。一方面過去4年人民幣匯率多次下跌逼近“7”整數關口,令相關部門不得不套現已盈利的外匯儲備投資組合并籌措資金干預匯市,導致外匯儲備收益壓力有增無減;另一方面在貿易保護主義抬頭與地緣政治風險事件迭起導致金融市場劇烈波動的情況下,不少全球大型資管機構與對沖基金近年收益下滑嚴重,令外匯儲備依賴委托投資獲取穩健回報的時代一去不復返,加重了外匯儲備管理機構自營投資的負擔。 記者多方了解到,這些年中國外匯儲備管理依然延續此前分散化投資的趨勢,一方面隨著人民幣匯率定價機制由盯住美元轉向掛鉤一籃子貨幣,中國外匯儲備進一步加大不同貨幣資產的配置,在“穩定”人民幣匯率波動幅度同時有效分散了全球金融市場劇烈波動風險,另一方面通過增加另類資產投資并加大主動管理比重,令外匯儲備找到新的利潤來源。 去年12月,外管局全資持有的對外投資平臺——梧桐樹投資平臺有限責任公司發起設立的中匯儲投資有限責任公司(下稱“中匯儲”)完成工商信息登記,主要從事境內外項目、股權、債權、基金、貸款投資以及資產受托管理、投資管理。 一位熟悉中國外匯儲備運作的知情人士透露,中匯儲將承擔兩大職責,一是加大主動管理占比,通過積極要求被投資企業更好地落實綠色經營、環保生產與內部治理,推動企業更好發展以獲取更高估值回報,二是加快外匯儲備投資管理方從財務型投資者向發展型投資者轉變,通過加大投資與本國經濟發展更緊密結合的項目,助力本國經濟發展同時獲得更穩健的投資回報。 他直言,這令過去4年外匯儲備的年化平均收益率可能會高于2005-2014年期間,以中投公司為例,隨著全球經濟從次貸危機爆發后逐步復蘇,中投公司迅速抄底被低估的公開市場股票與另類資產(包括私募基金、PE基金、房地產等),到2017年其公開市場股票與另類資產的占比分別達到43.6%與39.3%,現金類管理產品則降至1.2%,令當年其海外投資凈收益率按美元計算為17.59%,創下歷史新高。 “考慮到外匯儲備與中投公司在投資策略與資產配置占比方面存在一定的趨同性,因此過去3-4年外匯儲備的年化平均收益同樣相當可觀。”這位知情人士指出。 21世紀經濟報道及其客戶端所刊載內容的知識產權均屬廣東二十一世紀環球經濟報社所有。未經書面授權,任何人不得以任何方式使用。詳情或獲取授權信息請點擊此處。[詳情]

Copyright ? 1996-2019 SINA Corporation, All Rights Reserved

新浪公司 版權所有