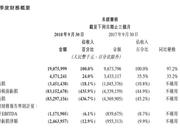

美團(tuán)點(diǎn)評(píng)發(fā)布2018年第三季度業(yè)績,總收入為191億元,同比增長97.2%。在排除優(yōu)先股的特殊會(huì)計(jì)處理后,美團(tuán)因新業(yè)務(wù)的持續(xù)投入,經(jīng)調(diào)整后的虧損凈額為25億元人民幣,較上期財(cái)報(bào)出現(xiàn)收窄。 從各個(gè)業(yè)務(wù)來看,餐飲外賣業(yè)務(wù)營收占比達(dá)58.6%,依然是美團(tuán)的主要收入來源。餐飲外賣的營收占比較去年同期的62.5%有所下降。

新浪港股訊 美團(tuán)點(diǎn)評(píng)公司三季度虧損擴(kuò)大,遭多家投行下調(diào)目標(biāo)價(jià)。今日早盤股價(jià)一度暴跌逾14%,截至收盤,美團(tuán)重挫12%,創(chuàng)上市以來最大跌幅,成交逾10億港元。 11月22日,美團(tuán)點(diǎn)評(píng)發(fā)布2018年第三季度業(yè)績,美團(tuán)第三季度營業(yè)收入191億元,同比增長97%;毛利總額46億元,同比增長33.2%。 總收入的增長得益于美團(tuán)平臺(tái)的交易金額同比增長416億元,受到交易用戶人數(shù)及其購買頻率增加以及活躍商家數(shù)目增加所推動(dòng),變現(xiàn)率從去年同期的9.3%升至13.1%,以及美團(tuán)新業(yè)務(wù)的迅速發(fā)展。毛利總額由2017年同期的34億元同比增至46億元。 餐飲外賣業(yè)務(wù)營收下降 從各個(gè)業(yè)務(wù)來看,餐飲外賣業(yè)務(wù)營收占比達(dá)58.6%,依然是美團(tuán)的主要收入來源。餐飲外賣的營收占比較去年同期的62.5%有所下降。今年第三季度,餐飲外賣收入同比增長84.8%達(dá)到112億元,主要是由于餐飲外賣分部的用戶基礎(chǔ)增加,用戶黏性提升及每名用戶平均購買頻率更高,以及變現(xiàn)率上升。 美團(tuán)三季度餐飲外賣日均交易筆數(shù)由去年同期的13.1百萬筆增長48.5%至19.4百萬筆。餐飲外賣總交易金額同比增長54.4%至800億元。今年三季度的變現(xiàn)率為14.0%,去年同期為11.7%。餐飲外賣毛利同比增長287.3%至19億元。 同時(shí),餐飲外賣分部的銷售成本也有所增加,今年三季度銷售成本為93億元,同比增加67.5%,主要由于餐飲外賣交易筆數(shù)增加而令我們的餐飲外賣騎手成本增加。 to B業(yè)務(wù)成新增長點(diǎn) 該季度新業(yè)務(wù)及其他收入35億元,同比增長達(dá)到471.3%。這部分收入主要由以下幾部分組成:非餐飲外賣服務(wù)、供商家使用的供應(yīng)鏈方案、整合支付服務(wù)、云端ERP系統(tǒng)、中小商家融資業(yè)務(wù)、本地交通服務(wù)、其他產(chǎn)品及服務(wù)。 財(cái)報(bào)指出,餐廳管理系統(tǒng)及供應(yīng)鏈解決方案相關(guān)業(yè)務(wù)實(shí)現(xiàn)了高速增長,美團(tuán)將繼續(xù)將本地商家的業(yè)務(wù)經(jīng)營數(shù)字化。在消費(fèi)端需求被滿足后,B端成為美團(tuán)下一階段的戰(zhàn)略重點(diǎn)。今年11月初,王興在烏鎮(zhèn)表示,互聯(lián)網(wǎng)人口紅利已盡,需求側(cè)的數(shù)字化逐漸完成,供給側(cè)的數(shù)字化才剛剛開始。“一方面我們作為一個(gè)科技平臺(tái),需要?jiǎng)?chuàng)新引領(lǐng),做好數(shù)字化的產(chǎn)品,去助力傳統(tǒng)的商家,幫他們數(shù)字化。” 出行業(yè)務(wù)仍拖累財(cái)報(bào) 2018年第三季度,在排除優(yōu)先股的特殊會(huì)計(jì)處理后,美團(tuán)經(jīng)調(diào)整虧損凈額為25億元,虧損主要是由于公司繼續(xù)加大投資新業(yè)務(wù)所致。此外,網(wǎng)約車的拓展也是導(dǎo)致虧損的主要因素之一。據(jù)此前披露的招股書顯示,美團(tuán)將不再拓展網(wǎng)約車業(yè)務(wù)。 在美團(tuán)幾大業(yè)務(wù)的銷售成本中,餐飲外賣的銷售成本由2017年同期的56億元增長至93億元,到店及酒旅這部分由3.5億元增長至4.3億元。而新業(yè)務(wù)及其他這部分由3億元增長至48億元。財(cái)報(bào)顯示,該增長主要因?yàn)榫W(wǎng)約車司機(jī)相關(guān)成本和收購摩拜產(chǎn)生物業(yè)、廠房及設(shè)備折舊費(fèi)用增加,其他因素還包括其他業(yè)務(wù)的外包勞動(dòng)成本、員工福利開支的增加等。 這一部分的毛利率也從2017年同期的46.2%下降至負(fù)37.4%,主要原因是新業(yè)務(wù)的投資增加及業(yè)務(wù)組合變更。不過財(cái)報(bào)也指出,由于摩拜和網(wǎng)約車業(yè)務(wù)均改善了運(yùn)營效率,該部分的虧損凈額相較二季度有所減少。 另外,摩拜與網(wǎng)約車也帶來不少收入貢獻(xiàn),這一部分收入增長近五倍。根據(jù)美團(tuán)兩個(gè)月前發(fā)布的上半年財(cái)報(bào),從2018年4月4日到6月30日,摩拜貢獻(xiàn)了4.72億的收入。c 大行紛紛下調(diào)美團(tuán)點(diǎn)評(píng)目標(biāo)價(jià),大摩將其目標(biāo)價(jià)由75元降至72元,評(píng)級(jí)“增持,該行將其2018年餐飲外賣業(yè)務(wù)銷售預(yù)測下調(diào)3%,并預(yù)計(jì)第四季銷售將按季持平,認(rèn)為公司面對(duì)宏觀經(jīng)濟(jì)放慢亦不能幸免,但由于食物屬必需品故受影響程度或較輕。大摩亦將公司2019年餐飲外賣業(yè)務(wù)銷售預(yù)測下調(diào)5%,主要是受宏觀風(fēng)險(xiǎn)及競爭拖累,但考慮到近幾季度的趨勢(shì),上調(diào)了到店毛利預(yù)測。該行預(yù)測餐飲外賣業(yè)務(wù)收支平衡的時(shí)間續(xù)延6-12個(gè)月,現(xiàn)時(shí)估計(jì)2018年經(jīng)營利潤率將為-5%,而2019年則大概收支平衡。該行估算2018年公司經(jīng)營虧損將達(dá)到106億元人民幣,高于早前估計(jì)的98億元人民幣。美銀美林下調(diào)美團(tuán)點(diǎn)評(píng)目標(biāo)價(jià)至72元,評(píng)級(jí)“買入“。瑞銀下調(diào)美團(tuán)目標(biāo)價(jià)至72元,稱與同業(yè)餓了么競爭加大。 中信證券則指出,鑒于可轉(zhuǎn)換可贖回優(yōu)先股之公允價(jià)值變動(dòng)超預(yù)期,調(diào)整2018年凈利潤預(yù)測至-1129.4億元(原預(yù)計(jì)-333.8億元)。業(yè)務(wù)方面,公司已明確表示不會(huì)在出行業(yè)務(wù)上加大投入,2018Q3外賣業(yè)務(wù)GTV增長環(huán)比放緩,但變現(xiàn)率顯著提升,到店、酒旅業(yè)務(wù)穩(wěn)定,新業(yè)務(wù)值得關(guān)注。美團(tuán)點(diǎn)評(píng)新業(yè)務(wù)的培育和投入還很必要,因此短期盈利尚難有明顯體現(xiàn),維持“增持”評(píng)級(jí)。[詳情]

新浪港股訊 11月23日消息,美團(tuán)Q3營收同比增97.2%,餐飲外賣業(yè)務(wù)營收下降,股價(jià)大跌8.19%。美團(tuán)點(diǎn)評(píng)發(fā)布2018年第三季度業(yè)績,總收入為191億元,同比增長97.2%。 總收入的增長得益于美團(tuán)平臺(tái)的交易金額同比增長416億元,受到交易用戶人數(shù)及其購買頻率增加以及活躍商家數(shù)目增加所推動(dòng),變現(xiàn)率從去年同期的9.3%升至13.1%,以及美團(tuán)新業(yè)務(wù)的迅速發(fā)展。毛利總額由2017年同期的34億元同比增至46億元。在排除優(yōu)先股的特殊會(huì)計(jì)處理后,美團(tuán)因新業(yè)務(wù)的持續(xù)投入,經(jīng)調(diào)整后的虧損凈額為25億元人民幣,較上期財(cái)報(bào)出現(xiàn)收窄。 從各個(gè)業(yè)務(wù)來看,餐飲外賣業(yè)務(wù)營收占比達(dá)58.6%,依然是美團(tuán)的主要收入來源。餐飲外賣的營收占比較去年同期的62.5%有所下降。今年第三季度,餐飲外賣收入同比增長84.8%達(dá)到112億元,主要是由于餐飲外賣分部的用戶基礎(chǔ)增加,用戶黏性提升及每名用戶平均購買頻率更高,以及變現(xiàn)率上升。 美團(tuán)三季度餐飲外賣日均交易筆數(shù)由去年同期的13.1百萬筆增長48.5%至19.4百萬筆。餐飲外賣總交易金額同比增長54.4%至800億元。今年三季度的變現(xiàn)率為14.0%,去年同期為11.7%。餐飲外賣毛利同比增長287.3%至19億元。 同時(shí),餐飲外賣分部的銷售成本也有所增加,今年三季度銷售成本為93億元,同比增加67.5%,主要由于餐飲外賣交易筆數(shù)增加而令我們的餐飲外賣騎手成本增加。[詳情]

新浪港股訊 11月22日消息,美團(tuán)點(diǎn)評(píng)公布財(cái)報(bào)顯示,公司第三季度總收入由2017年同期的人民幣97億元同比增長97.2%至人民幣191億元,在所有業(yè)務(wù)分部均實(shí)現(xiàn)了強(qiáng)勁收入增長。 毛利總額由2017年同期的人民幣34億元同比增至人民幣46億元。我們繼續(xù)在餐飲外賣及到店、酒店及旅游等核心業(yè)務(wù)上實(shí)現(xiàn)毛利率改善。 銷售及營銷開支占總收入的百分比由2017年同期的32.9%降至24.2%,乃因規(guī)模經(jīng)濟(jì)及穩(wěn)健的經(jīng)營杠桿所致。 財(cái)報(bào)顯示,公司期內(nèi)虧損833億元,經(jīng)調(diào)整EBITDA及經(jīng)調(diào)整虧損凈額分別為人民幣12億元及人民幣25億元。盡管我們于本年度作出金額龐大的新業(yè)務(wù)投資某程度上令整體盈利能力的增長幅度下降,我們的經(jīng)調(diào)整EBITDA及經(jīng)調(diào)整虧損凈額季度環(huán)比減少。 [詳情]

Copyright ? 1996-2018 SINA Corporation, All Rights Reserved

新浪公司 版權(quán)所有