康方生物向港交所遞交上市申請,摩根士丹利和摩根大通為其聯席保薦人。4月24日,康方生物正式在港交所掛牌上市,每股定價 16.18 港元,開盤價23.5港元,較暗盤大漲47%,市值超180億港元。值得一提的是,康方生物是第二家在港股采用“云敲鑼”上市的藥企。此前香港公開發售超購638倍,凍結資金逾1649億元,成為2020年港股“凍資王”。

新浪港股訊 4月24日消息,明星藥企康方生物首日掛牌高開45%,目前漲幅為47.1%,報價23.8港元,每手凈賺7620港元。尚未盈利、錄得逾638倍公開發售超額認購,超越諾誠健華,成為港股新晉凍資王。 IPO之前,康方生物共進行5輪融資,加上基石投資合計融資額近30億元,不僅吸引深創投、前海母基金、建信資本、高特佳、正心谷創新資本、匯橋資本、奧博資本、博裕資本等一眾知名VC/PE和產業基金,更是獲得香港大藍籌醫藥股—中國生物制藥資金與技術的雙重加持。 根據招股書,新浪港股查詢發現,康方生物的控股股東為公司創始人、董事會主席夏瑜,持有并控制2.63億股公司股權,相當于表決權的34.45%。不計算共同信托,夏瑜個人及家族至少持有公司0.81億股,家族身家相當于19.3億港元。 此外,公司另外三名創始人李百勇、王忠民、張鵬分別持有公司0.547億股、0.472億股、0.349億股,分別持股7.17%、6.19%、4.57%。對應到個人或家族身家分別為13億、11.2億、8.3億港元[詳情]

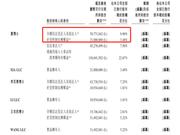

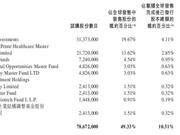

康方生物-B(09926)發布公告,發售價厘定為每股發售股份16.18港元,公司自全球發售收取的所得款項凈額估計約為24.37億港元。每手1000股,預期股份將于2020年4月24日于聯交所開始買賣。 香港公開發售超購638.2倍 香港公開發售獲非常大幅超額認購,合共接獲18.71萬份有效申請,認購合共101.95億股香港發售股份,相當于根據香港公開發售初步可供認購的香港發售股份總數1595萬股約639.20倍。該公司招股凍結資金超1600億港元,有望成為2020年港股凍資王,且為港股18A生物醫藥上市公司中凍資金額最大的公司;以招股價上限定價,融資額逾3億美金,為2020年港股集資第一名。 香港公開發售項下的發售股份最終數目為7974.8萬股發售股份,占超額配股權獲行使前根據全球發售初步可供認購的發售股份總數的約50%。 根據國際發售初步提呈發售的發售股份已獲非常大幅超額認購并已超額分配2392.4萬股發售股份。國際發售項下共141名承配人。國際發售的發售股份最終數目為7974.7萬股發售股份,占超額配股權獲行使前根據全球發售初步可供認購發售股份總數的約50%。 基石投資者認購占比高達49.33% 此外,基石投資者已合共認購7867.2萬股發售股份,占緊隨全球發售完成后公司已發行股本約10.31%及全球發售的發售股份數目49.33%。 不計超額配售權,基石投資者認購的發售股份數目厘定如下: 除 AIHC Master Fund、 CRF Investment Holdings Company Limited、 Hankang Biotech Fund I, L.P.、 Lake Bleu Prime Healthcare Master Fund Limited及OrbiMed Funds為公司現有股東或現有股東的緊密聯系人外,其他基石投資者為獨立第三方及并非公司的關連人士。 有業內人士向智通財經稱,有D輪投資者出現在基石投資者清單中,傳遞投資信號積極。且OrbiMed等基石投資者參與的公司,歷來在港股市場上表現斐然: 最近上市的生物科技股都表現不錯。2019年12月上市的康寧杰瑞(09966)和2020年3月上市的諾誠健華(09969)上市第一天都高出招股價不少,而且接下幾個月都穩步上揚,迄今康寧杰瑞比招股價高出近70%,諾誠健華上市近兩個月,比招股價高出約50%。 具有20多個創新抗體藥物管線 2個雙抗產品已進入臨床階段 智通財經了解到,康方生物(09926)是一家臨床階段的生物制藥公司,具備國際領先制藥公司認可的自主研發能力。致力于自主發現、開發及商業化腫瘤、免疫及其他治療領域First-in-class和Best-in-class療法。公司開發出涵蓋全面的藥物研發和開發功能的端對端平臺-康方全方位探索平臺(ACE平臺),包括靶點驗證、抗體藥物發現與開發、CMC和符合GMP要求的生產。公司愿景是成為全球領先的下一代創新治療性抗體企業。 康方生物是中國首家向全球領先制藥公司授權自主研發單抗的生物技術公司。旗下CTLA-4靶點單抗AK107以2億美元代價授權予默克。此外,公司擁有20多個創新抗體藥物管線,包括12個臨床階段抗體,6個雙抗(兩個處于臨床階段),以及4個獲得FDA IND批準的抗體。 公司借助專有的四價抗體Tetrabody技術開發出6個雙抗產品管線,其中PD-1/CTLA-4雙抗AK104和PD-1/VEGF雙抗AK112已經進入臨床階段。而主要候選藥物AK104已經處于注冊性臨床試驗III期,預計將在2H21在中國首次遞交NDA。AK104雙抗的初步試驗體現出了更好的安全性(較納武單抗聯合伊匹單抗更低的TRAE)和療效。 此外,公司與中生制藥(01177)附屬正大天晴合作開發和商業化公司的PD-1單抗Penpulimab (AK105),Penpulimab是中生制藥唯一的基于PD-1的單一或聯合療法PD-1抗體。借助正大天晴的商業能力,公司PD-1單抗(單用或聯合療法)在拓展適應癥、患者入組方面將擁有領先優勢。 公司中山工廠使用GE Healthcare FlexFactory技術,提供中央控制和一次性生物反應器系統,總產能達到1700升,可以擴大GMP合規生產規模。另外,在建廣州生產基地,首階段計劃產能1.6萬升,年產能200萬個劑量單位,預計于2020年底投入運營。[詳情]

來源:華盛通 康方生物即將上市,火熱的認購倍數讓不少打新者期盼自己能成為幸運兒。但是一手12%的中簽率,讓很多投資者跟他擦肩而過。如果不幸沒有中簽,不用擔心,今天還有上車的機會! 康方生物今天開啟暗盤交易 打開華盛通APP-發現頁中的“新股中心”,選擇“待上市”列表,暗盤價格列表下有數據的股票即是當前正在交易的暗盤股票。 在股票可以進行暗盤交易的階段,點擊想要交易的股票,選擇“查看行情”即可跳轉到股票詳情頁,左下角就會出現“暗盤交易”的入口。此外,我們也可以在詳情頁了解股票的基本信息、成交情況等等內容,輔助我們進行投資決策。 記得定好鬧鐘,提前來華盛通APP等車哦~ 華盛暗盤 優勢多多 那么,康方能不能長期持有呢? 近兩年上市的如康希諾生物、瀚森制藥等新股上市后紛紛走出翻倍漲幅,大部分收益其實來源于上市后的股價變化,大部分投資者卻只賺到了首日的收益。 只有了解出公司的真正價值,才能在該拿的時候拿緊股票,該賣的時候果斷賣出,今天我們就來深入了解一下康方生物的主要重磅產品有哪些。 康方布局眾多藥物研發管線 康方生物目前共有30個在研品種,17個抗腫瘤品種,13個自身免疫性疾病、炎癥、心血管疾病等品種;10個品種已進入臨床階段,10個在IND或CMC申報階段,10個在臨床前階段。 資料來源:招股書 但根據實驗進度,實際上我們應該重點看三個品種:單抗AK-105、雙抗AK-104、單抗AK-101。這三種藥物,最接近接下來就聊為什么我說只關注這三個重點在研品種,先從市場和公司基本情況開始。 AK105未來可能能助康方 成為第五家國產PD-1藥企 AK105 是康方生物與中國生物制藥成立合營公司共同開發,正大天晴以人民幣 3.45 億元現金出資,康方生物以其 AK105 項目的知識產權和相關技術的全部權益(包括在中國及國外的任何權益)作為無形資產出資,雙方分別擁有 50%股權。 資料來源:安信證券 目前中國有五種獲國家藥品監督管理局批準的 PD-1 單抗。包括百時美施貴寶的 Opdivo(納武單抗)、Merck 的 Keytruda(帕博利珠單抗)、信達的達伯舒(信迪利單抗)、君實生物醫藥科技的拓益(特瑞普利單抗)及恒瑞的艾瑞卡(卡瑞利珠單抗)。此外,百濟神州 PD-1 已提交新藥申請。目前正在進行治療腫瘤 III 期試驗的 PD-1 抗體療法項目達 77 個。 國內PD-1市場以四大癌種晚期一線市場為主要陣地,如肺癌、胃癌、肝癌、食道癌為主,其它小適應癥成為了快速進入市場和差異化布局領域,小適應癥領域諸如:膽道癌、鼻咽癌、膀胱癌、宮頸癌、腎癌、頭頸癌、結直腸癌、子宮癌、乳腺癌等;各種癌種PD-1治療適用患者每年高達約160萬人。 康方手握PD-1主戰場最后一張入場券:預計在2023年,進口與國產各占一半市場份額,君實、信達、恒瑞和百濟由于有先發優勢將占據40%左右的市場份額;康方有望成為第五家國產PD-1藥企。 資料來源:中泰證券研究所 AK105 銷售峰值有望超過 15 億元 除肝癌外,AK105 聯合安羅替尼一線治療非鱗狀 NSCLC,聯合化療一線鱗狀和非鱗狀 NSCLC 也有望在 2021-2022 年陸續報產,考慮目前已經進入臨床后期的適應癥,患者人數參考 2015 年中國癌癥流行病學數據,假設未來 5 年各癌種發病人數提升 10%,適用比例扣除基因驅動型患者和體質不適合免疫療法的患者,滲透率考慮治療線數,治療時間為參考試驗的 mPFS,月均治療費用假設為 8000 元,AK105 在 PD-1 市場率考慮適應癥獲批時間和相關公司銷售能力,AK105 未來銷售峰值有望超過 15 億元。 AK105與正大天晴成立合資公司共同銷售AK105,從銷售能力上看,市場推廣能力可與恒瑞抗衡,這個銷售團隊是中國最大的腫瘤銷售團隊之一,遠超百濟等Biotech公司。 康方生物的AK104在雙抗領域一馬當先 目前整個全球的雙抗格局基本都處于臨床試驗的階段,康方的AK104是首個進入臨床階段的雙抗,緊接著就是之前的提到的康寧杰瑞。中國在研的進入臨床試驗階段的PD-(L)1雙抗藥物共計7款,其中僅有康方生物的AK104和康寧杰瑞(9966 HK)的KN046進入了II期臨床階段。 資料來源:招股書 雙抗有一個問題就是不夠安全,抗體聯合療法增加抗腫瘤活性的同時始終伴有大幅增加的劑量限制性治療相關不良事件及毒性。所以,AK104的關鍵看點就目前的臨床試驗數據是否能保證藥效的情況下提高安全性。 資料來源:招股書 目前來看AK104的聯合療法與單一抗體療法相比,聯合療法在各種腫瘤類型上的總緩解率方面具有優異的臨床療效。這些結果證明PD-1/CTLA-4雙特異性抗體藥物(例如AK104)的潛在的適應癥臨床數據向好。但能否最后取得領先,還要看AK104能否成功推出。 AK101未來面對約700億的市場 資料來源:招股書 AK101的看點是有望成為首款中國本土開發針對已驗證第二代自身免疫性疾病靶點的單克隆抗體候選藥物。目前國內銀屑病治療上,輕度采用局部外用治療,中重度采用全身系統治療,藥物以小分子藥物治療方案成熟,但效果與生物相比較差。 銀屑病對患者外貌有極大的影響,給患者產生極大的精神壓力,患者治療欲望強烈,但目前尚無治愈方法,需長期用藥,按照390萬的患者及年治療費用7萬元測算,加上有醫保的滲透率,國內市場規模差不多在七百億。 AK101已于2019年10月獲得FDA的IND批準,用于以AK101在美國治療UC的臨床試驗。預期于2021年上半年就針對銀屑病的III期試驗招募患者并在2022年下半年向國家藥監局提交新藥申請。 康方生物的藥物前景 創新藥的商業模式就是一種專注于研發,并以研發過程的進展以及速度來提升公司市值以及在最終新藥誕生后依靠新藥取得價值的一種商業模式,風險極大,收益同樣也極高。研發的成功概率的評估,研發階段的成功與否,以及從實驗的不斷推進的過程以及時間點的實現也會不斷的推進公司身價的水漲船高。康方的任何一款重磅創新藥的落地或者失敗都可能導致康方生物的市值大幅度變化。 所以關注創新藥的研發進度和市場前景以及競爭者的研發情況成為醫藥投資者必須做的事情,做到了這些,打新之后才能心中有數,有信心面對市場的劇烈變化。 PS:暗盤交易時機爭分奪秒,點擊領取 → 交易快捷操作秘籍,不要錯過哦~ ? 免責聲明: 以上內容不代表華盛的立場,不構成華盛相關的任何投資建議。在做出任何投資決定前,投資者應根據自身情況考慮投資產品相關的風險因素,并于需要時咨詢專業人士意見。[詳情]

來源:財華社 主要從事生物產品研發康方生物-B(09926-HK)公布,根據香港公開發售初步提呈發售的發售股份合共接獲187,091份有效申請,認購合共101.95315億股香港發售股份,相當于根據香港公開發售初步可供認購的香港發售股份總數1595萬股約639.20倍。 由于香港公開發售的超額認購多于100倍,故全球發售股份數量重新分配程序。香港公開發售項下的發售股份最終數目為7974.8萬股發售股份,占超額配股權獲行使前根據全球發售初步可供認購的發售股份總數的約50%。 申請認購一手(1000股)有85,593份,中簽率12%;認購2手(2000股)有8325份,中簽率6.1%。 根據國際發售初步提呈發售的發售股份已獲非常大幅超額認購并已超額分配2392.4萬股發售股份。國際發售項下共141名承配人。國際發售的發售股份最終數目為7974.7萬股發售股份,占超額配股權獲行使前根據全球發售初步可供認購發售股份總數的約50%。 發售價厘定為每股發售股份16.18港元,為招股價范圍14.88港元至16.18港元的上限,所得款項凈額估計約為24.369億港元。[詳情]

原標題:8年燒了30億元 康方生物連虧三年后赴港上市近日,臨床階段生物制藥公司康方生物科技有限公司發布公告稱,公司已于4月6日通過港交所聆訊,計劃募資3億至4億美元,這意味著港股市場又將多一名生物醫藥板塊的新成員。其實,這已是康方生物的“二進宮”,就在四個月前,康方生物剛剛遞交的招股書,因數據準備不充足而被退回。此次在全球疫情爆發的情況下,連續三年虧損的康方生物依舊成功通過聆訊,這家成立僅8年的創新藥公司究竟價值在哪里?。押注雙抗市場藍海4月6日公告顯示,康方生物科技已經通過港交所上市聆訊,預計公司最快于4月內招股,計劃集資約2億至3億美元,摩根大通和摩根士丹利為康方生物科技聯席保薦人。康方生物表示,此次IPO募集所得資金的約75%將用于產品研發及商業化、15%將用于在廣州及中山發展生產及研發設施,其中大部分將用于購買新機器、儀器及設備以及擴展生產設施、另外10%將用于一般公司及營運資金用途。康方生物臨床試驗產品來源:公司公告公開資料顯示,康方生物科技成立于2012年,是一家臨床階段生物制藥公司,專注于滿足腫瘤、免疫及其他治療領域在全球的未決醫療需求,運營主體為中山康方生物醫藥有限公司。主要專注于腫瘤學,免疫學和其他治療領域。目前,集團正研發創新抗體藥物涉及20多個藥物開發項目,其中12個抗體處于臨床階段。其中,腫瘤學是公司專注的治療領域之一,處于臨床開發后期階段的產品包括PD-1/CTLA-4雙特異性抗體、PD-1抗體和PD-1/VEGF雙特異性抗體。資料顯示,從2018年下半年開始,雙特異性抗體(雙抗)的熱潮便席卷全球,也激發了國內資本對“雙抗”的追捧,多家雙抗公司宣布完成新一輪融資。此外,羅氏、輝瑞、安進、賽諾菲和GSK等多家跨國藥企巨頭已經部署了大量資源用于開發雙特異性抗體,尤其是基于已獲批準的免疫檢查點的雙特異性抗體。早在2014年6月,調研機構Marketwatch發布的一份報告預測,到2023年,雙特異性抗體市場將達44億美元。截至2019年年中,全球已有20多種雙特異性抗體開發和生產的商業化技術平臺,而國內在研的進入臨床試驗階段的PD-(L)1雙抗藥物就有7款,但其中僅有康方生物的AK104和康寧杰瑞的KN046進入了II期臨床階段。可見,康方生物押注的雙抗市場是一片藍海。3年虧損4億元尚未實現盈利值得注意的是,截至目前,康方生物暫未有研發產品上市,因而未有因產品銷售而帶來的銷售收入。公司2019年財務報告財務方面,據招股書顯示,公司已經出現連續三年虧損。2017年至2019年前三季度分別虧損993.2萬元、1.54億元、1.45億元(單位人民幣,下同)。2019年全年虧損擴大至3.46億元,收入則按年增至7087.9萬元,2018年同期收入錄282.6萬元。三年來,公司已累計虧損近4億元。對于疫情,公司披露,疫情爆發不會嚴重干擾公司營運,公司總部及主要供應商并非來自湖北省,海外業務整體上未受到疫情影響,目前公司的研發團隊已經復工。從目前的研發費用和公司現金流情況來看,2018年及2019年前三季度,康方生物在研發上投入1.61億元、2.06億元,分別占成本總額的87.4%及85.1%,研發投入的不斷增加系源自藥物臨床試驗的發展。截至2019年,公司研發開支達到3.08億元,截至2020年2月29日,公司現金及現金等價物為8.67億元,大約還能支撐公司未來2年左右的研發投入。康方生物稱,此次融資用途大部分用于單抗靶向藥AK104的研發。而在單抗靶向藥領域,據不完全統計,默沙東旗下的單抗靶向藥Keytruda已于2018年7月獲準在國內上市;君實生物、信達生物、恒瑞醫藥和百濟神州的單抗靶向藥也分別在2018年、2019年上市。在此情況下,AK105顯然已落后于競爭對手。與此同時,信達生物旗下的達伯舒甚至已進入國家醫保,單品價格從7838元/100mg降為2843元/支。對于尚未上市的AK105也將面臨價格承壓,未來在單抗靶向藥領域究竟能搶得多大市場份額,還有待市場檢驗。資本青睞下8年燒掉30億元雖康方生物至今仍未實現盈利,但康方生物卻一直受到資本的青睞。成立至今,除去天使倫,康方生物共獲得了四輪融資。康方生物融資歷程來源:公開資料天眼查信息顯示,2012年,康方生物完成了首次天使輪融資,投資方為上海建信資本;2015年完成深創投和上海建信資本的A輪融資1.3億元人民幣,2019年11月,在遞交上市招股書的前一個月,公司剛完成了近1.5億美元的D輪融資,此次投資方中,正心谷創新資本、中國生物制藥領投,深創投、清池資本、國新國信東吳海外基金、AIHC等10家投資機構跟投。在遞交招股書之前,康方生物累計融資金額近16億人民幣。再加上2015年期間,公司向全球領先的制藥公司默克集團(Merck)授權的CTLA-4抗體(AK107),獲得絕對價2億美元(約合14億人民幣),8年間康方生物共獲得了約30億元的資本“輸血”。值得一提的是,從2015年A輪融資后估值3.3億元人民幣,到2019年11月的D輪融資,估值升至8.36億美元,漲幅已達17.7倍。海通證券醫藥首席分析師余文心告訴中新經緯客戶端,雙抗是一個很好的發展方向,能夠彌補單抗的許多缺陷,但現在很多產品還在臨床階段,所以真正反映在二級市場上的股價飆升并不多,但不排除在一級市場存在市值的高估。“對于普通的投資者,投資創新藥的門檻還是比較高的,對于還沒有上市的公司需要解讀臨床結果以及競品是一件比較復雜的事情,因此投資相對風險較大的公司,還是建議選擇專業的投資人進行判斷。”余文心說,中國創新藥產業已初具規模,從政策、基礎建設、研發資源、研發成果和產品市場表現來看,創新藥產業投資價值愈發明顯,未來十年,這一行業將會持續發展。(文章來源:中新經緯)(責任編輯:DF395)[詳情]

中新經緯客戶端4月9日電(高曉锳)近日,臨床階段生物制藥公司康方生物科技有限公司發布公告稱,公司已于4月6日通過港交所聆訊,計劃募資3億至4億美元,這意味著港股市場又將多一名生物醫藥板塊的新成員。其實,這已是康方生物的“二進宮”,就在四個月前,康方生物剛剛遞交的招股書,因數據準備不充足而被退回。此次在全球疫情爆發的情況下,連續三年虧損的康方生物依舊成功通過聆訊,這家成立僅8年的創新藥公司究竟價值在哪里?。押注雙抗市場藍海4月6日公告顯示,康方生物科技已經通過港交所上市聆訊,預計公司最快于4月內招股,計劃集資約2億至3億美元,摩根大通和摩根士丹利為康方生物科技聯席保薦人。康方生物表示,此次IPO募集所得資金的約75%將用于產品研發及商業化、15%將用于在廣州及中山發展生產及研發設施,其中大部分將用于購買新機器、儀器及設備以及擴展生產設施、另外10%將用于一般公司及營運資金用途。康方生物臨床試驗產品 來源:公司公告公開資料顯示,康方生物科技成立于2012年,是一家臨床階段生物制藥公司,專注于滿足腫瘤、免疫及其他治療領域在全球的未決醫療需求,運營主體為中山康方生物醫藥有限公司。主要專注于腫瘤學,免疫學和其他治療領域。目前,集團正研發創新抗體藥物涉及20多個藥物開發項目,其中12個抗體處于臨床階段。其中,腫瘤學是公司專注的治療領域之一,處于臨床開發后期階段的產品包括PD-1/CTLA-4雙特異性抗體、PD-1抗體和PD-1/VEGF雙特異性抗體。資料顯示,從2018年下半年開始,雙特異性抗體(雙抗)的熱潮便席卷全球,也激發了國內資本對“雙抗”的追捧,多家雙抗公司宣布完成新一輪融資。此外,羅氏、輝瑞、安進、賽諾菲和GSK等多家跨國藥企巨頭已經部署了大量資源用于開發雙特異性抗體,尤其是基于已獲批準的免疫檢查點的雙特異性抗體。早在2014年6月,調研機構Marketwatch發布的一份報告預測,到2023年,雙特異性抗體市場將達44億美元。截至2019年年中,全球已有20多種雙特異性抗體開發和生產的商業化技術平臺,而國內在研的進入臨床試驗階段的PD-(L)1雙抗藥物就有7款,但其中僅有康方生物的AK104和康寧杰瑞的KN046進入了II期臨床階段。可見,康方生物押注的雙抗市場是一片藍海。3年虧損4億元 尚未實現盈利值得注意的是,截至目前,康方生物暫未有研發產品上市,因而未有因產品銷售而帶來的銷售收入。公司2019年財務報告財務方面,據招股書顯示,公司已經出現連續三年虧損。2017年至2019年前三季度分別虧損993.2萬元、1.54億元、1.45億元(單位人民幣,下同)。2019年全年虧損擴大至3.46億元,收入則按年增至7087.9萬元,2018年同期收入錄282.6萬元。三年來,公司已累計虧損近4億元。對于疫情,公司披露,疫情爆發不會嚴重干擾公司營運,公司總部及主要供應商并非來自湖北省,海外業務整體上未受到疫情影響,目前公司的研發團隊已經復工。從目前的研發費用和公司現金流情況來看,2018年及2019年前三季度,康方生物在研發上投入1.61億元、2.06億元,分別占成本總額的87.4%及85.1%,研發投入的不斷增加系源自藥物臨床試驗的發展。截至2019年,公司研發開支達到3.08億元,截至2020年2月29日,公司現金及現金等價物為8.67億元,大約還能支撐公司未來2年左右的研發投入。康方生物稱,此次融資用途大部分用于單抗靶向藥AK104的研發。而在單抗靶向藥領域,據不完全統計,默沙東旗下的單抗靶向藥Keytruda已于2018年7月獲準在國內上市;君實生物、信達生物、恒瑞醫藥和百濟神州的單抗靶向藥也分別在2018年、2019年上市。在此情況下,AK105顯然已落后于競爭對手。與此同時,信達生物旗下的達伯舒甚至已進入國家醫保,單品價格從7838元/100mg降為2843元/支。對于尚未上市的AK105也將面臨價格承壓,未來在單抗靶向藥領域究竟能搶得多大市場份額,還有待市場檢驗。資本青睞下8年燒掉30億元雖康方生物至今仍未實現盈利,但康方生物卻一直受到資本的青睞。成立至今,除去天使倫,康方生物共獲得了四輪融資。康方生物融資歷程 來源:公開資料天眼查信息顯示,2012年,康方生物完成了首次天使輪融資,投資方為上海建信資本;2015年完成深創投和上海建信資本的A輪融資1.3億元人民幣,2019年11月,在遞交上市招股書的前一個月,公司剛完成了近1.5億美元的D輪融資,此次投資方中,正心谷創新資本、中國生物制藥領投,深創投、清池資本、國新國信東吳海外基金、AIHC等10家投資機構跟投。在遞交招股書之前,康方生物累計融資金額近16億人民幣。再加上2015年期間,公司向全球領先的制藥公司默克集團(Merck)授權的CTLA-4抗體(AK107),獲得絕對價2億美元(約合14億人民幣),8年間康方生物共獲得了約30億元的資本“輸血”。值得一提的是,從2015年A輪融資后估值3.3億元人民幣,到2019年11月的D輪融資,估值升至8.36億美元,漲幅已達17.7倍。海通證券醫藥首席分析師余文心告訴中新經緯客戶端,雙抗是一個很好的發展方向,能夠彌補單抗的許多缺陷,但現在很多產品還在臨床階段,所以真正反映在二級市場上的股價飆升并不多,但不排除在一級市場存在市值的高估。“對于普通的投資者,投資創新藥的門檻還是比較高的,對于還沒有上市的公司需要解讀臨床結果以及競品是一件比較復雜的事情,因此投資相對風險較大的公司,還是建議選擇專業的投資人進行判斷。”余文心說,中國創新藥產業已初具規模,從政策、基礎建設、研發資源、研發成果和產品市場表現來看,創新藥產業投資價值愈發明顯,未來十年,這一行業將會持續發展。(中新經緯APP)[詳情]

牛眼IPO | 二度闖關港股IPO的康方生物:PD-1后人一步,欲借雙抗逆襲 來源:每經牛眼 每經記者 2月3日,康方生物再度向香港聯交所遞交招股書。此前的2019年12月3日,康方生物曾因財務資料準備不足,招股書被聯交所發回。 康方生物是一家尚未盈利的臨床階段生物制藥公司,致力于自主發現、開發及商業化首創及同類最佳療法。 一般來說,對于創新藥企業,投資者更看重研發管線的數量、具體靶點以及臨床進展。目前,康方生物研發管線超過20個,涵蓋腫瘤、自身免疫性疾病、心血管疾病、炎癥、代謝疾病及痛癥等重大疾病領域。 其中,AK104和AK105較為矚目,AK105是一種PD-1靶點藥物,AK104則是抗PD-1/CTLA-4雙特異抗體新藥(即雙抗藥物)。明確,PD-1或PD-L1靶點藥物已有6家公司產品上市,可謂競爭激烈,而在雙抗領域,競爭對手則較少。 PD-1后人一步 近年來,全球創新藥市場最火熱的靶點莫過于PD-1。以默沙東的K藥(Keytruda)為例,2019年K藥銷售額為111億美元,同比增長55%。以這樣的速度增長,K藥有望在未來超越修美樂,成為全球單品“藥王”。 在國內,PD-1藥物的研發,也極大地影響著市場情緒。2018年12月,恒瑞醫藥PD-1單抗審批速度不及預期,其股價一時便遭重創。 可見,PD-1這個靶點已成為各大藥企的兵家必爭之地。但在PD-1靶點上,康方生物卻起步較晚。2017年12月,康方生物在澳大利亞啟動AK105(PD-1)I期臨床試驗;2018年1月在國內啟動AK105的I期臨床試驗;2018年1月及4月,獲得美國FDA對AK105治療宮頸癌及實體瘤的IND批準。 圖片來源:攝圖網 要知道,2018年7月,默沙東的K藥就已在國內獲批上市。國內藥企方面,2018年12月,君實生物、信達生物的PD-1單抗先后上市;2019年5月、2019年12月,恒瑞醫藥、百濟神州的PD-1單抗也陸續上市。 截至招股書發布,康方生物PD-1單抗仍處II期或III期臨床,預計最早提交新藥申請時間為2020年中期。而君實生物、信達生物的PD-1單抗新藥申請分別于2018年3月、2017年12月提交,當年12月獲批上市。照此計算,若一切進展順利,康方生物PD-1單抗最早將于2021年年初上市。 由此可見,在PD-1這個靶點上,康方生物實屬后人一步。若該公司產品沒有明顯競爭優勢,則公司PD-1單抗商業化規模存在挑戰。或因于此,2019年6月,公司與中國生物制藥達成合作,共同開發及共同商業化PD-1單抗AK105。據悉,中國生物醫藥具有較強的商業能力,專業銷售人員達1.2萬人。 看點在于雙抗 與PD-1單抗后人一步不同,在雙抗領域,康方生物處于相對領先位置。所謂的雙抗,指的是雙特異性抗體,即含有2種特異性抗原結合位點的人工抗體。 PD-1單抗產品推出后,由于其總緩解率仍不高,各大藥企又開始逐漸發展雙靶點聯合療法,以及研究雙靶點雙抗。 根據康方生物招股書,PD-1/PD-L1抗體單一療法對實體瘤的總緩解率僅為21.9%,而同時采用不同作用機理的腫瘤免疫治療聯合療法,通常在緩解率和持久性方面表現出顯著改善。 圖片來源:攝圖網 與單一療法相比,同時使用PD-1和CTLA-4抗體的聯合療法可獲得更佳效果,但聯合療法出現不良事件(SAE)的比率更高,因此被限制使用。而雙抗能夠識別并特意結合兩種抗原或表位,從而能夠同時阻斷兩種抗原介導的生物學功能。 簡而言之,雙抗為單抗的發展和改良。康方生物的AK104,正是基于PD-1和CTLA-4這兩個靶點的雙抗。 另一家港股上市公司康寧杰瑞的招股書顯示,康方生物在PD-(L)1/CTLA-4雙抗上相比國內藥企起步最早。在上述雙抗領域,國內共有三家企業進入臨床,分別為康寧杰瑞、中山康方生物醫藥有限公司(為康方生物一家附屬公司)和信達生物。 來源:康寧杰瑞招股書 其中,康方生物PD-1/CTLA-4雙抗AK104的Ib期/II期臨床開始于2018年12月,康寧杰瑞實體瘤I期臨床則開始于2018年11月。另外,在澳大利亞,康方生物AK104于2017年10月就進入臨床I期。 從時間點上看,康方生物的雙抗產品AK104甚至早于PD-1單抗AK105進入臨床。招股書顯示,康方生物AK104預計最早于2021年下半年提交新藥申請。 但是,康寧杰瑞招股書中也提到,PD-(L)1/CTLA-4雙抗這種新型免疫檢查點抑制劑的開發形式尚未得到完全驗證,非必要的免疫原性、短半衰期和副作用風險相應增加。 對于同行企業提出的風險點,《每日經濟新聞》記者2月6日下午致電康方生物,不過對方表示目前還未上班。[詳情]

原標題:近幾年“燒掉”近30億亟待“補血” 康方生物再闖港交所勝算幾何 雖然在單抗靶向藥的研發上,康方生物已落后于競爭對手,但康方生物的AK104則處于領先地位,構筑起了自己的“護城河”,盡管AK104最快也要2021年下半年才能上市。在這之前,康康生物還需要資本市場造血助力。 《投資者網》張偉 2020年一場新冠肺炎疫突然來襲,把諸多上市企業的股價送上漲停板,醫藥、生物制藥、醫療器械、防護用品類諸多與之相關的企業都成了最近資本市場的香餑餑。從另外一個角度來看,這或許是醫藥板塊企業上市的最佳時機。 繼兩個月前首次IPO申請失敗后,2020年2月3日,創新型生物醫藥公司中山康方生物科技(開曼)有限公司(下稱“康方生物”)再次向港交所遞交了上市申請。 據港交所網站顯示,康方生物曾于2019年12月3日首次遞交招股說明書,結果因財務資料準備不足被退回。這一次,重振旗鼓的康方生物能否順利一圓上市夢? 公司估值4年增加16倍 據其官網顯示,中山康方生物由免疫學專家海歸創業團隊于2012年3月創建成立,專注于抗體和蛋白藥物開發,產品主要用于腫瘤免疫治療。康方生物也是目前少數幾家無需依靠CRO外包就能自主研發抗體的創新藥企之一。 截至2019年年底,康方生物共有超過30個藥物開發項目,10個抗體處于臨床階段,6個雙抗及4個單抗獲得美國FDA的IND批準,其中研發進度最快的雙抗靶向藥AK104和單抗靶向藥AK105都已進入II/III期關鍵性臨床試驗階段,預計將于2021年下半年和2020年上半年提交新藥申請。 在這之前,康方生物還進行了4輪融資,這讓公司估值進一步提升。企查查信息顯示:康方生物2015年進行A輪融資時的估值約為3.3億元人民幣,2019年完成D輪融資后的估值已達8.36億美元(約合58.2億元人民幣)。短短四年時間,康方生物的估值上漲了16倍。 尤其值得一提的是,康方生物D輪融資的參與方陣容強大,領投方為港股藥企龍頭中國生物制藥(01177.HK),清池資本、奧博資本、AIHC Capital等醫療基金跟投,另有深創投、建信資本、杏澤資本等專業投資機構參與。 特別是與中國生物制藥的合作,讓康方生物對其產品的商業化進程信心十足。康方生物表示,“將利用中國生物制藥龐大的醫藥銷售團隊和強大的商業能力來最大化實現AK105的商業價值。”據悉,中國生物制藥是國內最大的醫藥銷售團隊之一,目前共有超過1.2萬名專業醫藥銷售人員。 生物制藥研發“很燒錢” 由于暫無產品上市,康方生物的運營主要靠融資和許可授權收入做支撐。《投資者網》梳理信息發現,康方生物通過四輪融資共獲得了2.37億美元(約合16.5億元人民幣)的資金。 許可授權收入方面,據招股說明書披露,2018年和2019年前9個月,康方生物的許可授權收入為283萬元和7088萬元,在同期總收入中的占比均為100%。 另外,早在2015年,康方生物還曾向國際制藥巨頭默沙東(Merck)授出了關于單抗靶向藥AK107的許可,總對價為2億美元(約合14億元人民幣)。據悉,康方生物也是國內第一家向國際制藥公司進行抗體許可授權的生物技術公司。 簡單計算后不難發現,最近幾年,康方生物通過融資和許可授權至少已有30億元進賬,但據招股說明書披露,截至2019年1月底,康方生物的賬面現金只有2億多元,在以燒錢著稱的生物制藥行業,這點錢確實堅持不了多久。差錢,或許是康方生物急于上市的主要原因。 而康方生物的融資用途仍是進行持續的研發投入。康方生物表示,如果募資成功,其中75%的資金將用于研發,大部分用于AK104的研發,小部分用于其他核心產品的研發,此外還有15%的資金用于研發配套產業鏈的完善。 募資用途有點顧此失彼 細心的讀者可能會發現,在募資用途上,康方生物的投入大頭為雙抗靶向藥AK104,并未提及單抗靶向藥AK105,康方生物顧此失彼的原因,或許與AK105上市后將面臨激烈的市場競爭有很大關系。 根據弗若斯特沙利文的資料,在腫瘤免疫治療領域,目前主要依靠基于PD-(L)1和CTLA-4進行研發的單抗靶向藥,國內創新藥企的競爭性研發也主要集中于PD-(L)1單抗靶向藥,AK105就是這種研發賽道上的產物。 不過,在單抗靶向藥領域,AK105已落后于競爭對手。《投資者網》不完全統計后發現:默沙東旗下的單抗靶向藥Keytruda已于2018年7月獲準在國內上市;君實生物(01877.HK)、信達生物(01801.HK)、恒瑞醫藥(600276.SH)和百濟神州(BGNE)的單抗靶向藥也分別在2018年、2019年上市。 這其中,信達生物旗下的達伯舒甚至已進入國家醫保,單品價格從7838元/100mg降為2843元/支。這種情景下,尚未上市的AK105已面臨價格承壓,在群雄逐鹿的單抗靶向藥領域未來究竟能搶得多大市場份額,還有待市場檢驗。 弗若斯特沙利文的資料顯示,由于單抗靶向藥對腫瘤免疫治療的總緩解率不高,各大藥企又開始在雙抗靶向藥上進行研發競賽。簡單來說,雙抗靶向藥AK104就是把PD-(L)1和CTLA-4的療法相結合進行改良,屬于單抗靶向藥AK105的升級版。 值得關注的是,雖然AK105的前景充滿挑戰,但康方生物的AK104則處于領先地位,構筑起了自己的“護城河”,加上目前只有康寧杰瑞(09966.HK)、信達生物和康方生物在進行雙抗靶向藥的研發,也讓AK104的市場競爭沒那么激烈,對促進康方生物未來的可持續發展至關重要。 康方生物表示,公司在雙抗靶向藥AK104研發的起步最早,也早于AK105進入臨床階段,最快將于2021年下半年提交新藥申請。這個亮點或許將提升康方生物的上市幾率。(思維財經出品)■[詳情]

Copyright ? 1996-2020 SINA Corporation, All Rights Reserved

新浪公司 版權所有