2月經濟數據陸續公布。2月官方制造業PMI降至50.3,出口同比增36.2%進口微降0.2%。

2018年1-2月份,全國房地產開發投資10831億元,同比名義增長9.9%,增速比去年全年提高2.9個百分點。其中,住宅投資7379億元,增長12.3%,增速提高2.9個百分點。住宅投資占房地產開發投資的比重為68.1%。[詳情]

2018年1-2月份,社會消費品零售總額61082億元,同比名義增長9.7%。其中,限額以上單位消費品零售額23242億元,增長8.3%。[詳情]

1-2月份,規模以上工業原煤生產增速回升,原油生產降幅收窄,天然氣生產繼續增長,電力生產明顯加快。[詳情]

2018年1-2月份,全國固定資產投資(不含農戶)44626億元,同比增長7.9%,增速比2017年全年提高0.7個百分點。從環比速度看,2月份固定資產投資(不含農戶)增長0.61%。其中,民間固定資產投資26988億元,同比增長8.1%。[詳情]

2018年1-2月份,規模以上工業增加值同比實際增長7.2 %(下同,增加值增速均為扣除價格因素的實際增長率), 較2017年12月份加快1個百分點;從環比看,2月份,規模以上工業增加值比上月增長0.57%。[詳情]

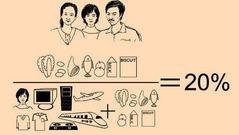

從國際經驗來看,發達國家或者是富足國家的恩格爾系數一般在20%-30%之間。從這個數據情況來看,我國恩格爾系數確確實實進入了發達國家的行列,但反過來,不是說恩格爾系數進入這個行列就是發達國家了。[詳情]

經過一段時間的調控,房地產市場包括房價整體比較平穩,房地產投資也保持比較合理的增長。下一個階段來看,房地產投資應該會延續比較平穩的增長。[詳情]

全年來講,因為經濟發展穩中向好,居民收入保持比較快的增長,就業較好,形勢向好。在這種大的環境下,消費規模持續擴大,特別是消費結構加快升級,消費對經濟增長的貢獻在不斷增強,這是一個基本的態勢。[詳情]

1-2月份投資、工業增加值等主要宏觀經濟數據均超預期回升,其中,投資增速升至6個月新高,工業生產增速創下7個月新高。分析人士稱,數據好于預期,表明中國經濟起步向好。[詳情]

2月份,全國居民消費價格同比上漲2.9%。其中,城市上漲3.0%,農村上漲2.7%;食品價格上漲4.4%,非食品價格上漲2.5%;消費品價格上漲2.5%,服務價格上漲3.6%。1-2月平均,全國居民消費價格比去年同期上漲2.2%。[詳情]

2月份PPI環比還出現負增長。不過,分析人士認為,今年PPI同比上漲的勢頭能夠維持,不大可能出現負增長。[詳情]

從環比看,CPI漲幅比上月擴大0.6個百分點,主要是受春節因素和氣溫偏低雙重影響。[詳情]

盡管2月CPI同比明顯超預期,但主要是由于基數和季節因素,2月CPI同比2.9%必然是全年的CPI最高點,隨著基數效應和季節性因素消退,以及豬肉價格下跌,原油價格已經出現趨勢性回落,醫療改革非食品價格沖擊已過,CPI同比數據將逐漸下行,2018年不可能出現高通脹,我們估測全年CPI同比中樞2%-2.5%。[詳情]

2月末,廣義貨幣(M2)余額172.91萬億元,同比增長8.8%,增速比上月末高0.2個百分點,比上年同期低1.6個百分點[詳情]

初步統計,2月份社會融資規模增量為1.17萬億元,比上年同期多828億元。[詳情]

初步統計,2月末社會融資規模存量為178.73萬億元,同比增長11.2%。其中,對實體經濟發放的人民幣貸款余額為122.72萬億元,同比增長13.1%[詳情]

周小川表示,M2指標口徑總是在不斷變化,不是一個精確衡量貨幣政策松緊的工具。[詳情]

據海關統計,今年前2個月,我國貨物貿易進出口總值4.52萬億元人民幣,比去年同期(下同)增長16.7%。其中,出口2.44萬億元,增長18%;進口2.08萬億元,增長15.2%;貿易順差3622億元,擴大37.2%。[詳情]

2月進口同比-0.2%,較前值出現大幅下滑,主要在于三方面因素利空:經濟下行、春節因素、基數效應。[詳情]

受春節期間進口減少更顯著的影響,2月貿易順差上升至337.43億美元,2月數據印證了我們對于春節效應影響的判斷,預計3月出口受春節滯后影響,同比增速將大幅下降,進口將有所恢復,貿易差額將顯著收窄[詳情]

央行3月7日公布,2月外匯儲備31344.8億美元,比上月下降269.75億美元。以SDR計,2月外匯儲備21678.61億SDR,比上月下降17.96億SDR。[詳情]

2月,我國跨境資金流動和境內外主體交易行為總體平穩,外匯市場供求延續基本平衡格局。國際金融市場波動性上升,匯率及資產價格出現調整,主要非美元貨幣相對美元下跌和資產價格回調等因素共同作用。[詳情]

外儲走勢仍屬穩定。2月美元指數震蕩企穩,當月上升1.4%,匯兌損益因素對外儲貢獻轉負,拖累外儲下降約159億美元。剔除匯兌損益的影響,非估值因素部分實際外儲下降約111億美元。今年春節出境游火爆的背景下,2月實際外儲下降幅度屬于合理區間[詳情]

2月份的外匯儲備估值影響為100-200億美元,官方儲備的凈減少可以部分由估值因素解釋,2月份美元升值較多,人民幣對美元匯率的階段性貶值緩解了資本流入的速度,但是我們依然看好資本回流邏輯。[詳情]

2018年2月份,中國制造業采購經理指數(PMI)為50.3%,比上月回落1.0個百分點,制造業總體延續擴張態勢,增速有所放緩。[詳情]

2月份,制造業PMI為50.3%,環比回落1.0個百分點,制造業增速有所放緩。從歷史數據看,春節所在月份的PMI大多會出現一些調整,2月份該指數的回落屬于正常波動。[詳情]

今年制造業PMI回落的幅度明顯超過歷年春節當月的季節性,這說明剔除春節擾動后,需求可能出現邊際性減弱。[詳情]

受春節因素影響,2月制造業PMI和非制造業PMI紛紛回落,尤其是制造業PMI環比回落1個百分點。不過,制造業PMI也已連續19個月保持擴張。分析人士認為,剔除短期因素影響,經濟平穩增長態勢沒有改變。[詳情]

3月1日公布的2月財新中國制造業采購經理人指數(PMI)錄得51.6,較1月微升0.1個百分點,顯示企業生產經營活動繼續小幅改善。這一走勢與國家統計局制造業PMI不同。[詳情]

1—2月份,規上工業增加值同比增7.2%,規上服務業營收同比增14.1%實體經濟質量效益穩步提升(讀數·發現經濟運行的軌跡) 人民日報 本報記者 陸婭楠 制圖:張芳曼 今年以來,各地區各部門堅持穩中求進工作總基調,堅持新發展理念,堅持把發展經濟著力點放在實體經濟上,以推動高質量發展為根本要求,以供給側結構性改革為主線,實體經濟在轉型升級中實現了質量效益穩步提升,其中服務業小微企業綜合經營狀況創近4年最佳開局。 工業發展質量效益持續改善 國家統計局工業司有關負責人表示,今年以來,隨著供給側結構性改革深入推進,工業經濟運行呈現積極變化,工業收入保持良好增長態勢,企業效益開局向好。 生產持續平穩,工業增加值增速有所加快,生產結構持續優化。1—2月份,全國規模以上工業增加值同比實際增長7.2%,增速比上年12月份加快1.0個百分點,比上年同期加快0.9個百分點。高技術產業和裝備制造業增加值同比分別增長11.9%和8.4%,增速分別比規模以上工業快4.7和1.2個百分點。新能源汽車產量同比增長178.1%,集成電路增長33.3%,工業機器人增長25.1%。規模以上工業企業產銷率達到97.9%。 企業經營更佳,工業企業收入起步向好,盈利能力增強。1—2月份,全國規模以上工業企業主營業務收入同比增長10%,增速比上年12月份加快1.2個百分點。工業企業利潤同比增長16.1%,增速比2017年12月份加快5.3個百分點,保持了快速增長勢頭。規模以上工業企業主營業務收入利潤率為6.1%,同比提高0.33個百分點。 企業財務向好,工業企業資產使用效率改善,去杠桿、降成本成效持續顯現。2月末,規模以上工業企業產成品存貨周轉天數為17.4天,同比減少0.2天;應收賬款平均回收期為47.4天,同比減少0.2天。規模以上工業企業資產負債率為56.3%,同比降低0.8個百分點。其中,國有控股企業資產負債率為59.6%,同比降低1.4個百分點。1—2月份,規模以上工業企業每百元主營業務收入中的成本費用為92.4元,同比減少0.27元;其中,每百元主營業務收入中的成本為83.98元,同比減少0.33元。 服務業新動能加快成長 在工業發展“含金量”提升的同時,服務業繼續保持穩中向好發展態勢,經濟效益持續提高,新動能加快成長。 從行業生產看,服務業保持較快增長,服務業新動能加快成長。1—2月份,全國服務業生產指數同比增長8%,增速比上年12月份加快0.1個百分點,比上年同期回落0.2個百分點。信息傳輸、軟件和信息技術服務業,租賃和商務服務業等現代服務業引領作用不斷增強。 從企業經營看,服務業企業營業規模穩中有升,服務業小微企業綜合經營狀況創近4年最佳開局。1—2月份,規模以上服務業企業營業收入同比增長14.1%,增速比上年同期加快0.7個百分點,比上年全年加快0.5個百分點。對5.3萬家服務業小微企業調查顯示,一季度,83.9%的企業反映經營狀況良好和平穩,比上年同期提高1.6個百分點,綜合經營狀況繼續保持向好。 居民收入和財政收入與經濟發展同步增加 國家統計局工業司有關負責人表示,實體經濟是國民經濟的主體,工業和服務業經濟質量的不斷提升,夯實了我國現代產業體系的基礎,并有效促進了我國居民和政府收入的提高。 從居民收入看,實體經濟發展帶動居民收入穩步增長,就業狀況明顯改善。2017年,全國居民人均可支配收入25974元,比上年增長9.0%,扣除價格因素,實際增長7.3%,增速比上年加快1個百分點,繼續快于GDP和人均GDP增速。今年1—2月份,全國城鎮調查失業率低于5%,比上年同期有所下降,就業形勢穩定向好,意味著收入增長基礎扎實。 從政府收入看,實體經濟發展帶動財政收入增長加快。1—2月份,全國一般公共預算收入同比增長15.8%,增速比上年同期加快0.9個百分點,其中,稅收收入同比增長18.4%,加快1.8個百分點,稅收中的國內增值稅增長22.3%,國內消費稅增長29.5%,企業所得稅增長14.8%。[詳情]

2018年1-2月份全國規模以上工業企業利潤增長16.1% 推薦閱讀: 國家統計局解讀:工業企業效益開局向好 去年工業企業利潤增速創5年新高 今年企業盈利仍可觀 供給側改革見成效 去年工業企業利潤增速創新高 1-2月份,全國規模以上工業企業實現利潤總額9689億元,同比增長16.1%。 1-2月份,規模以上工業企業中,國有控股企業實現利潤總額2918.1億元,同比增長29.6%;集體企業實現利潤總額36.9億元,增長2.8%;股份制企業實現利潤總額6829.5億元,增長21%;外商及港澳臺商投資企業實現利潤總額2259.6億元,增長2%;私營企業實現利潤總額2830.8億元,增長10%。 1-2月份,采礦業實現利潤總額877.9億元,同比增長42.1%;制造業實現利潤總額8100億元,增長12.5%;電力、熱力、燃氣及水生產和供應業實現利潤總額711.1億元,增長35.2%。 1-2月份,在41個工業大類行業中,29個行業利潤總額同比增加,1個行業持平,11個行業減少。主要行業利潤情況如下:煤炭開采和洗選業利潤總額同比增長19.6%,石油和天然氣開采業增長1.4倍,紡織業增長3%,石油、煤炭及其他燃料加工業增長17.6%,化學原料和化學制品制造業增長20.1%,非金屬礦物制品業增長56.8%,黑色金屬冶煉和壓延加工業增長97.7%,通用設備制造業增長8.5%,專用設備制造業增長15.6%,電力、熱力生產和供應業增長38.3%,農副食品加工業同比下降0.1%,有色金屬冶煉和壓延加工業下降11.9%,汽車制造業下降1.8%,電氣機械和器材制造業下降5.3%,計算機、通信和其他電子設備制造業下降8.2%。 1-2月份,規模以上工業企業實現主營業務收入15.9萬億元,同比增長10%;發生主營業務成本13.3萬億元,增長9.5%;主營業務收入利潤率為6.1%,同比提高0.33個百分點。 2月末,規模以上工業企業資產總計105.7萬億元,同比增長7.4%;負債合計59.6萬億元,增長6%;所有者權益合計46.1萬億元,增長9.3%;資產負債率為56.3%,同比下降0.8個百分點。 2月末,規模以上工業企業應收賬款12.6萬億元,同比增長9.7%;產成品存貨38786億元,增長8.6%。 1-2月份,規模以上工業企業每百元主營業務收入中的成本為83.98元,同比減少0.33元;每百元主營業務收入中的費用為8.42元,同比增加0.06元;每百元資產實現的主營業務收入為90.2元,同比增加2.1元;人均主營業務收入為117.3萬元,同比增加11.9萬元;產成品存貨周轉天數為17.4天,同比減少0.2天;應收賬款平均回收期為47.4天,同比減少0.2天。 表1 2018年1-2月份規模以上工業企業主要財務指標 分組 營業收入 利潤總額 -- 其中:主營業務收入 - - 1-2月(億元) 同比增長(%) 1-2月(億元) 同比增長(%) 1-2月(億元) 同比增長(%) 總計 162371.7 10.1 158933.6 10 9689 16.1 其中:采礦業 6883.4 2.9 6680.5 3.8 877.9 42.1 制造業 143677.9 10 140578.9 9.7 8100 12.5 電力、熱力、燃氣及水生產和供應業 11810.4 16.8 11674.2 17 711.1 35.2 其中:國有控股企業 42073.7 11.9 40728.9 12.1 2918.1 29.6 其中:集體企業 612.3 0.9 598.7 1.1 36.9 2.8 股份制企業 114332.9 10.5 111875.8 10.4 6829.5 21 外商及港澳臺商投資企業 37669.6 8.3 36852.7 8.1 2259.6 2 其中:私營企業 51023.1 9.8 50351.8 9.5 2830.8 10 表1(續表) 2018年1-2月份規模以上工業企業主要財務指標 分組 營業成本 - - 其中:主營業務成本 1-2月(億元) 同比增長(%) 1-2月(億元) 同比增長(%) 總計 136645.4 9.7 133474 9.5 其中:采礦業 4968 -2.5 4748.8 -1.6 制造業 121166.8 9.7 118316.5 9.5 電力、熱力、燃氣及水生產和供應業 10510.6 16.3 10408.7 16.5 其中:國有控股企業 33649.1 11 32377.3 11.2 其中:集體企業 492.2 0 480.8 0.4 股份制企業 95844.7 9.8 93524.5 9.6 外商及港澳臺商投資企業 31912.7 8.9 31218.8 8.6 其中:私營企業 44248.5 9.7 43598 9.4 表2 2018年1-2月份規模以上工業企業經濟效益指標 分組 主營業務收入利潤率 每百元主營業務收入中的成本 每百元主營業務收入中的費用 每百元資產實現的主營業務收入 人均主營業務收入 資產負債率 產成品存貨周轉天數 應收賬款平均回收期 - (%) (元) (元) (元) (萬元/人) (%) (天) (天) 總計 6.1 83.98 8.42 90.2 117.3 56.3 17.4 47.4 其中:采礦業 13.14 71.08 11.68 43.8 76.9 59.7 15.7 37.6 制造業 5.76 84.16 8.52 105.1 115.9 55 19 49.5 電力、熱力、燃氣及水生產和供應業 6.09 89.16 5.34 42.9 210 60.7 0.5 28.1 其中:國有控股企業 7.16 79.49 8.14 58.3 170 59.6 17.1 41.9 其中:集體企業 6.16 80.31 13.31 83.1 97.9 66.2 39.9 39 股份制企業 6.1 83.6 8.54 87.9 115.8 57.5 18.1 44.5 外商及港澳臺商投資企業 6.13 84.71 8.8 103.7 114.4 53.4 17.9 63.7 其中:私營企業 5.62 86.59 7.39 137.5 103.3 55 15.5 37.8 表3 2018年1-2月份規模以上工業企業主要財務指標(分行業) 行業 營業收入 利潤總額- - - 其中:主營業務收入 - - 1-2月(億元) 同比增長(%) 1-2月(億元) 同比增長(%) 1-2月(億元) 同比增長(%) 總計 162371.7 10.1 158933.6 10 9689 16.1 煤炭開采和洗選業 3694.9 1.4 3532 2.8 462.6 19.6 石油和天然氣開采業 1295.6 8.6 1279.2 8.6 286 138.1 黑色金屬礦采選業 538.9 -1.7 530.2 -1.7 20.6 -20.8 有色金屬礦采選業 640.9 3.3 633.7 3.6 76.5 22.4 非金屬礦采選業 555 7.2 548.5 7.5 44.2 12.8 開采輔助活動 153.8 -4.3 152.6 -4.1 -12.2 (注1) 其他采礦業 4.3 22.9 4.3 22.9 0.2 0 農副食品加工業 8269.1 4.5 8205 4.3 381.4 -0.1 食品制造業 3277.5 8.5 3236.4 8.6 272.3 12.3 酒、飲料和精制茶制造業 2747.5 10.3 2711.8 10 360 19 煙草制品業 2353.1 21.5 2169.3 18.6 275.6 8 紡織業 4764.7 1.5 4668.6 1.1 199.5 3 紡織服裝、服飾業 2819.7 4.9 2789.4 5.5 157.4 -0.1 皮革、毛皮、羽毛及其制品和制鞋業 1873.3 5.8 1867 5.7 110.1 2.1 木材加工和木、竹、藤、棕、草制品業 1551.2 4.4 1548.6 4.5 88.6 3.3 家具制造業 1195.1 9.5 1186.1 9.4 66.7 6.9 造紙和紙制品業 2187 9.1 2154.1 9.3 127.8 1.9 印刷和記錄媒介復制業 1028.6 6.8 1018 6.5 55.3 5.7 文教、工美、體育和娛樂用品制造業 2161.6 9 2142.7 8.9 103.1 5.3 石油加工、煉焦和核燃料加工業 7232.4 20.2 6990 18.7 443.8 17.6 化學原料和化學制品制造業 11704.4 10 11447.8 9.9 839.8 20.1 醫藥制造業 4062.5 18.1 4029.3 18.3 512 37.3 化學纖維制造業 1083.6 8.1 1043.8 7.9 38.6 -18.9 橡膠和塑料制品業 4082.5 4.9 4021.3 4.3 195.5 -6.6 非金屬礦物制品業 7691.2 16.3 7640.3 16.2 581.9 56.8 黑色金屬冶煉和壓延加工業 9431.8 10.6 9034.9 11.7 526.6 97.7 有色金屬冶煉和壓延加工業 7465.3 12.1 7092.9 11.3 178.2 -11.9 金屬制品業 5437.6 11.2 5354.5 10.7 238 2.4 通用設備制造業 6205.1 10.6 6061.8 10.4 327.7 8.5 專用設備制造業 4481.7 11.4 4436.8 11.5 253.3 15.6 汽車制造業 12998.3 6.5 12614.6 6.1 917.3 -1.8 鐵路、船舶、航空航天和其他運輸設備制造業 1684.7 5.7 1659.9 6.1 54 -22.3 電氣機械和器材制造業 9269.1 11.8 9043.6 11.8 378.6 -5.3 計算機、通信和其他電子設備制造業 14554.6 9.1 14365.8 8.8 307.7 -8.2 儀器儀表制造業 1128.6 9.6 1114.4 9.4 63.3 10.9 其他制造業 285 10.2 283.1 9.8 14.3 2.9 廢棄資源綜合利用業 516.6 15.6 513.5 16.1 28.6 34.9 金屬制品、機械和設備修理業 134.7 5.2 133.6 5 3.2 -28.9 電力、熱力生產和供應業 10166.2 16.6 10069.7 16.7 587.5 38.3 燃氣生產和供應業 1264.9 20.3 1244.7 20.6 99.8 20.2 水的生產和供應業 379.2 11.6 359.9 12.3 23.8 30.8 表3(續表) 2018年1-2月份規模以上工業企業主要財務指標(分行業) 行業 營業成本 - - 其中:主營業務成本 1-2月(億元) 同比增長(%) 1-2月(億元) 同比增長(%) 總計 136645.4 9.7 133474 9.5 煤炭開采和洗選業 2620.9 -2.1 2467.9 -0.2 石油和天然氣開采業 800.2 -7.4 761.7 -7.9 黑色金屬礦采選業 449 -4.2 441.2 -3.9 有色金屬礦采選業 500.5 1 491.9 0.8 非金屬礦采選業 438.8 6.1 431.9 6.3 開采輔助活動 155.2 -10.3 150.7 -12.5 其他采礦業 3.5 29.6 3.4 25.9 農副食品加工業 7392.3 4.8 7331.6 4.6 食品制造業 2601.6 7.9 2562.6 8.1 酒、飲料和精制茶制造業 1891.2 7.7 1863.4 7.5 煙草制品業 733.3 27.4 554.3 18 紡織業 4274 1.4 4198.3 1.1 紡織服裝、服飾業 2387.6 4.9 2362.4 5.5 皮革、毛皮、羽毛及其制品和制鞋業 1616.8 5.8 1611.4 5.7 木材加工和木、竹、藤、棕、草制品業 1354.8 4.7 1351.5 4.7 家具制造業 1002.3 9.3 996.9 9.3 造紙和紙制品業 1881 10.1 1854.1 10.5 印刷和記錄媒介復制業 866.8 6.7 859.6 6.7 文教、工美、體育和娛樂用品制造業 1890.2 9.4 1873.9 9.4 石油加工、煉焦和核燃料加工業 5832.2 24 5594.8 22.2 化學原料和化學制品制造業 9810.7 9.7 9572.9 9.5 醫藥制造業 2487 9.3 2461.8 9.5 化學纖維制造業 983.2 10.3 947 10.1 橡膠和塑料制品業 3524.4 5.1 3480.8 4.9 非金屬礦物制品業 6401 14.2 6350.6 14 黑色金屬冶煉和壓延加工業 8438.8 7.8 8049.4 8.5 有色金屬冶煉和壓延加工業 6997 13 6634.1 12.4 金屬制品業 4763.3 11.7 4688.6 11 通用設備制造業 5228 10.7 5090.8 10.4 專用設備制造業 3704.3 11.1 3666.4 11.1 汽車制造業 10910 7.3 10584.2 6.9 鐵路、船舶、航空航天和其他運輸設備制造業 1443 6.7 1420.5 6.9 電氣機械和器材制造業 7904.4 12.2 7697.4 12.2 計算機、通信和其他電子設備制造業 13113.5 10 12940.8 9.8 儀器儀表制造業 908 9.2 896.4 8.9 其他制造業 243 10.4 241.1 9.7 廢棄資源綜合利用業 465.3 15.1 462.5 15.7 金屬制品、機械和設備修理業 117.7 6.5 116.4 6.5 電力、熱力生產和供應業 9130.8 15.9 9056.3 16.2 燃氣生產和供應業 1094.1 20.7 1079.6 20.7 水的生產和供應業 285.7 11.4 272.9 11.3 附注: 1、指標解釋 利潤總額:指企業在生產經營過程中各種收入扣除各種耗費后的盈余,反映企業在報告期內實現的盈虧總額。 營業收入:指企業經營主要業務和其他業務所確認的收入總額。 主營業務收入:指企業經營主要業務所取得的收入總額。 營業成本:指企業經營主要業務和其他業務所發生的成本總額。 主營業務成本:指企業經營主要業務所發生的成本總額。 資產總計:指企業過去的交易或者事項形成的、由企業擁有或者控制的、預期會給企業帶來經濟利益的資源。 負債合計:指企業過去的交易或者事項形成的,預期會導致經濟利益流出企業的現時義務。 所有者權益合計:指企業資產扣除負債后由所有者享有的剩余權益。 應收賬款:指企業因銷售商品、提供勞務等經營活動所形成的債權,包括應向客戶收取的貨款、增值稅款和為客戶代墊的運雜費。 產成品存貨:指企業報告期末已經加工生產并完成全部生產過程,可以對外銷售的制成產品。 主營業務收入利潤率=利潤總額÷主營業務收入×100%,單位:%。 每百元主營業務收入中的成本=主營業務成本÷主營業務收入×100,單位:元。 每百元主營業務收入中的費用=(銷售費用+管理費用+財務費用)÷主營業務收入×100,單位:元。 每百元資產實現的主營業務收入=主營業務收入÷平均資產÷累計月數×12×100,單位:元。 人均主營業務收入=主營業務收入÷平均用工人數÷累計月數×12,單位:萬元/人。 資產負債率=負債合計÷資產總計×100%,單位:%。 產成品存貨周轉天數=360×平均產成品存貨÷主營業務成本×累計月數÷12,單位:天。 應收賬款平均回收期=360×平均應收賬款÷主營業務收入×累計月數÷12,單位:天。 在各表的利潤總額同比增長欄中,標“注”的表示上年同期利潤總額為負數,即虧損;數值為正數的表明利潤同比增長;數值在0至-100%之間(不含0)的表明利潤同比下降;下降幅度超過100%的表明由上年同期盈利轉為本期虧損;數值為0的表明利潤同比持平。 由于規模以上工業企業范圍每年發生變化,為保證本年數據與上年可比,計算各項指標同比增長速度和增長量所采用的同期數與本期的企業統計范圍相一致,和上年公布的數據存在口徑差異。 2、統計范圍 規模以上工業企業,即年主營業務收入為2000萬元及以上的工業法人單位。 3、調查方法 規模以上工業企業財務狀況報表按月進行全面調查(1月份數據免報)。 4、行業分類標準 執行國民經濟行業分類標準(GB/T4754-2017),具體請參見http://www.stats.gov.cn/tjsj/tjbz/hyflbz/。[詳情]

15熱點城市新房價格2月僅1城上漲 新京報訊 (記者侯潤芳)3月19日,國家統計局發布的數據顯示,15個一線和二線熱點城市中,12個城市房價環比下跌。其中,深圳領跌全國。從70城市數據看,44個城市環比上漲。其中,南充、烏魯木齊、大連、三亞、徐州等城市漲幅超過1%。 如何看待當前的房地產形勢?據央行近期發布的報告顯示,近五成居民預期下季度房價“基本不變”。此外,也有業內人士在談到2018年房價走勢時表示,過去十年來房價每年大幅上漲的現象會逐漸消失。 15個熱點城市中12城新房價格環比下跌 從15個一線和二線熱點城市看,北京、上海、廣州、深圳在內的12個城市房價環比下跌,其中,深圳領跌全國70城市;鄭州和成都2個城市房價持平,天津微漲。從同比看,有9個城市新建商品住宅銷售價格下降,降幅在0.3至2.5個百分點之間;成都持平。 從70個城市環比數據看,國家統計局城市司高級統計師劉建偉表示,70個大中城市中一線城市新建商品住宅銷售價格環比降幅擴大;二線城市價格漲幅回落;三線城市漲幅與1月相同。 據國家統計局測算,2月份,一線城市新建商品住宅和二手住宅銷售價格環比均繼續下降,降幅分別比1月擴大0.2和0.1個百分點。二線城市新建商品住宅銷售價格環比漲幅比1月回落0.2個百分點,二手住宅銷售價格漲幅比1月略微擴大0.1個百分點。三線城市新建商品住宅和二手住宅銷售價格環比漲幅均與1月相同。 “調控最嚴格的15個城市中,僅天津輕微上漲。”中原地產首席分析師張大偉表示。 70城市中,44個城市環比上漲。其中,南充、烏魯木齊、大連、三亞、徐州等三四線城市漲幅超過1%。此外,還有10個城市環比漲幅持平。 廈門、北京二手房價同比跌幅位居前兩位 從同比看,70個大中城市中一線城市新建商品住宅銷售價格同比繼續下降,二三線城市漲幅略有擴大。 據國家統計局測算,2月份,一線城市新建商品住宅銷售價格同比下降0.1%;二手住宅銷售價格漲幅連續17個月回落,2月比1月回落0.6個百分點。二線城市新建商品住宅和二手住宅銷售價格同比漲幅分別比1月擴大0.4和0.1個百分點。三線城市同比漲幅也分別比1月擴大0.4和0.1個百分點。 同比數據中,深圳、福州、南京、無錫、上海、杭州、鄭州、合肥、北京等9個城市出現了下調;59個城市同比上漲,北海、沈陽、昆明、西安、貴陽、南充、哈爾濱、大連等8個城市同比上漲超過10%。此外,成都和泉州房價同比漲幅持平。 從二手房情況看,廈門、北京跌幅位居前兩位,15個城市環比下調,6個城市持平。49個城市上漲,上漲最多的城市有深圳1.3%,烏魯木齊上漲1.2%。 ■ 報告 央行報告:近五成居民預期下季度房價“基本不變” 3月15日,央行發布的《2018年第一季度城鎮儲戶問卷調查報告》顯示,對下季房價,31.4%的居民預期“上漲”,48.2%的居民預期“基本不變”,9.9%的居民預期“下降”,10.5%的居民“看不準”。 北大光華管理學院副院長金李近日在接受新京報記者采訪時表示,政府調控目的是希望房價穩定,既不過快增長,也不過快下跌,而是平穩、有序地緩慢上升。“我認為,過去十年來房價每年大幅上漲的現象會逐漸消失。” 申萬宏源證券研究所首席經濟學家楊成長也向新京報表達了類似的看法。“總體看,2018年一線城市穩中有降、二三線城市保持穩定的格局。只要政策不發生太大的變化,短期看,未來兩三年內房價不會出現大起大落式的大幅波動。”楊成長補充說,不過隨著城鎮化進程的推進,一些城市連成一片成為城市群,會有部分小城鎮出現房價結構性上漲的局面。[詳情]

房地產投資增速超預期 房價同比漲幅略有提升 來源:交銀研究在線 觀點摘要 房地產開發投資增速超預期大幅反彈值得關注,有三種說法缺乏事實依據,更合理的解釋似乎在于土地款結算滯后和PSL放量。銷售面積和銷售額增速形成剪刀差,表明房價同比在提升,這主要是由于強二三線城市成交反彈的帶動。 正文 在本期數據中,房地產開發投資增速超預期大幅反彈尤其值得關注。1-2月份,全國房地產開發投資10831億元,同比名義增長9.9%,增速比去年全年提高2.9個百分點。在多數指標增速都呈趨勢性下降的情況下,開發投資增速不減反增,大幅超出市場預期。 首先,筆者不認為這是由于“去年放量拿地之后的集中開工”所致。眾所周知,年初兩月春節因素影響下不會是新開工高峰,今年同往年無異;同期的房屋新開工面積同比(2.9%)、施工面積同比(1.5%)和竣工面積同比(-12.1%)增速均較上期顯著回落,都不支持施工因素的膨脹。其次,“租賃住房在年初加快建設”拉動投資的說法也暫時缺乏佐證。再次,“單位施工成本上漲” 是影響因素,但不足以大幅拉升投資數據。鋼鐵、水泥等原材料價格上漲貫穿去年全年,在末兩月尤為明顯,但今年初價格有所回落,波動相對平穩。 更合理的解釋似乎在于兩個方面: 一是土地款結算滯后。并非源于當期拿地劇增,前兩月拿地情況并不理想,房地產開發企業土地購置面積增速由去年末的15.8%降至今年1-2月的-1.2%;而是按實際發生額填報、分期付款計入開發投資的土地購置費出現了大幅上漲,1-2月土地購置費同比增速為47.9%,達到2011以來的最高增速。這當中存在兩種可能:一種是土地出讓收入較高的地方政府進行的一種技術性處理,將去年末的部分土地出讓收入結轉至今年入賬。另一種是年初信貸放量,相對容易從銀行獲得貸款的大型房企選擇年初支付去年獲得的大量地塊。隨著這些地塊進入開工,對后續新開工情況將有一定支撐。 二是PSL放量。央行數據顯示,年初抵押補充貸款(PSL)投放量大增,截至2月末余額達到2.9萬億元,其中1-2月新增PSL合計放貸2230億元,是去年同期的4倍,其中投入棚改中的實物安置部分直接貢獻開發投資。今年的棚改目標從500萬套調增至580萬套,表明后續棚改力度依然很大。 銷售面積和銷售額增速形成剪刀差,房價同比漲幅略有提升。前2月份,商品房銷售面積同比增長4.1%,增速回落3.6個百分點,銷售額增速則提高了1.6個百分點,反映房價同比依然有所提升。2月70個大中城市新建商品住宅價格同比算數平均增速為5.79%,漲幅較上期擴大0.4個百分點。這主要是由于部分強二三線城市成交的反彈帶動了房價水平的上漲,特別是重慶、西安、寧波等二線城市市場交易改善明顯,其房價漲幅亦排名靠前。2月,一線、二線和三線代表城市房價同比分別為-0.07%、5.26%和6.92%。環比方面,房價總體漲幅為0.25%,其中一線、二線和三線代表城市環比分別為-0.38%、0.23%和0.34%,較上月均有下降,主要受春節因素的影響。 [詳情]

Copyright ? 1996-2018 SINA Corporation, All Rights Reserved

新浪公司 版權所有