2019年至今規模最大的IPO百威亞太本計算7月19日港股上市。若按招股價上限計算,百威亞太IPO最多可集資764.46億港元。不過,7月13日,百威英博表示將取消分拆亞太業務分支百威亞太(01876)在香港上市的計劃。暫停兩月后,9月12日,百威亞太重啟赴港IPO,擬募資最多70億美元,傳引入新加坡政府投資公司(GIC)為基石投資者。你怎么看待百威亞太重啟IPO,你是否看好?

請上傳圖片!

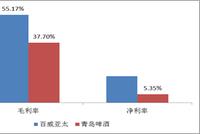

新浪港股訊 9月30日消息,港股又迎來一只巨無霸,曾經在7月上市擱淺的百威亞太(01876.HK)卷土重賴,今日掛牌上市股價高開高走,午盤暴漲近7%,股價高見28.85港元,市值日前突破3800億港元,折合486億美元。 市值逼近500億美元,列港股前20大市值公司 百威亞太市值高達3814億港元,在港股上市公司市值排行榜中位列港股20強,市值將超過保誠、港交所、新鴻基、恒生銀行等一干龍頭,市值更是遠超小米。 公司股權高度集中,百威持股87% 根據公司全球配售結果,公司第一大大股東百威在上市后持股87.22%,公司前五大股東持股92%,前10大股東持股近94%,股權高度集中。不過,據公司公告,公司公眾持股占比15%,符合公眾持股量。 多空激戰,百威獲巨額資金買盤 隨著百威亞太不斷走高,一方面獲利盤資金開始拋售。其中,華泰大幅拋售866萬股,玖富拋售229萬股,富昌拋售224萬股,友信拋售近200萬股,極訊亞太、信誠等拋售逾100萬股。 另一方面,巨額資金大步入場,其中,瑞銀巨幅買入1381萬股,摩根士單利買入800萬股、小摩、匯豐買入400萬股。 多空激戰,百威亞太買一雖然只有28萬股,但買二、買三高達150萬股;賣一雖然78萬股,但賣二賣三只有不到80萬股。賣9有436人排隊沽售114萬股,說明散戶沽售壓力在29港元。 估值高達48.6倍,股價為何大漲? 根據wind數據,目前中國啤酒巨頭華潤啤酒估值為88倍,2019年預測市盈率為65倍;青島啤酒日前估值為32.1倍,2019年預測市盈率為33倍。雖然百威估值沒有華潤高,但遠遠高估于青島啤酒,日前百威估值為48.6倍。 公開資料顯示,兩個月之前,百威亞太曾向香港聯交所遞交過IPO申請。當時,百威之前每股招股價介于40至47港元,不計算超額配股權,集資最多約764.47億港元(折合人民幣693.84億元)。以其2018年盈利約14.08億美元計算,百威當時對應的市盈率介于38.5~45倍。不過,這一計劃在7月13日被叫停。 目前,百威亞太市盈率高達48.6倍,比7月份的估值更高,當時市盈率最高為45倍。此外,公司公開發售部分初步點算取得超購約2.56倍,認購反應遜于7月時首次上市。更有分析認為,其估值未算便宜,加上招股反應冷淡,預料百威掛牌后表現一般,股價或見壓力。以下限定價、公開發售認購偏淡、高估高企,為何百威亞太一反港股破發常態,今日卻突然大漲了? 首先,暗盤來說,百威香港暗盤收漲1%,國際暗盤大漲近4%。此舉揭示百威首日表現不會太差。 其次,百威散戶認購少,沽空壓力小。百威機構占比高達95%,沽空壓力小。百威本次引入基石投資者 GIC,有穩定股價的作用。其中,公司國際發售占比95%,公開發售占比5%,本身機構持股就多。本次百威重啟上市,散戶認購資金和超購倍數都較上次減少。 根據百威發售公告,公司本次公開發售集資額不足20億港元,上次集資額近40億港元。其次,本次公開發售超額認購為2.64倍,7月份超額認購逾3倍。 中泰國際策略分析師顏招駿表示:如果百威第一次成功上市,首天表現便要跌,因為太多散戶,潛在沽壓大。相反現在都是由機構拿了股份,短期沒有太大沽壓,我覺得基金會拿住等入富時或MSCI指數才拋出。 最后,被市場一直詬病的巨額商譽大幅減少。值得關注的是,此前被打包在內澳洲區域業務在這次赴港IPO中已被剝離,原因在于該區域業務已作價113億美元(折合人民幣804.04億元)出售給日本朝日集團。資產剝離后,公司商譽已經從2018年底的131.54億美元減少為2018年底的67.18億美元。截至2019年3月31日,公司商譽再度減少600萬美元至67.12億美元。 百威上漲空間還有多少? 根據早間百威買賣盤可以發現,百威散戶沽盤集中在29港元,445人排隊賣盤132萬股,每人平均2966股,大約30手。 顏招駿表示:看好百威首日表現,不在于它的基本面,而是百威的股份主要掌握在機構投資者手上,供求失衡。對比小米首周勁升,最高漲到招股上限22港元,他表示相信百威也會炒到招股上限30港元(最高升幅大約11%)。 此外,伯恩斯坦持相同看法,給予百威亞太(01876.HK)與大市持平的初始評級,目標價30.1港元。 百威亞太首席執行官楊克表示:今天上市非常激動,我們一直關注亞洲市場的增長,百威亞太在股市上也一直有強勁需求,相信未來公司會有出色表現。 麥格理發表報告,首次覆蓋研究百威亞太,予其“跑贏大市”評級,目標價34港元。麥格理表示,雖然中國的啤酒銷量上升空間有限,但市場競爭是要高檔化,公司藉著完整的產品組合、本地化的銷售團隊和強大的營銷能力,在中國市場取得成功。該行預期,百威在中國的毛利率將有實質改善,并將推動整體盈利增長明顯超過收入增長,相信公司是投資者接觸中國啤酒行業最具吸引力板塊的最佳股份。(新浪財經上市公司研究院 金石)[詳情]

新浪港股訊 9月27日消息,卷土重來的百威亞太(01876.HK)將于下周一(30日)掛牌,啤酒巨頭百威亞太暗盤盤初漲逾2%,最高見27.7港元,收漲1.3%,報27.35港元。該股將于下周一正式登陸港交所,IPO定價27港元。外電引述消息指,百威亞太暗盤報價為28港元,較定價27港元高3.7%。中泰國際策略分析師顏招駿表示:這個暗盤不是香港散戶暗盤報價,為國際暗盤,機構投資者有個場外暗盤。 百威落實定價后有分析認為,其估值未算便宜,加上招股反應冷淡,預料百威掛牌后表現一般,股價或見壓力。顏招駿表示:看好百威今次首天表現,不在于它的基本面,而是百威的股份主要掌握在機構投資者手上,供求失衡。對比小米首周勁升,最高漲到招股上限22港元,他表示相信百威也會炒到招股上限30港元(最高升幅大約11%)。[詳情]

新浪港股訊 9月27日消息,卷土重來的百威亞太(01876.HK)將于下周一(30日)掛牌,啤酒巨頭百威亞太暗盤盤初漲近2%報27.5港元。該股將于下周一正式登陸港交所,IPO定價27港元。外電引述消息指,百威亞太暗盤報價為28港元,較定價27港元高3.7%。中泰國際策略分析師顏招駿表示:這個暗盤不是香港散戶暗盤報價,為國際暗盤,機構投資者有個場外暗盤。 百威落實定價后有分析認為,其估值未算便宜,加上招股反應冷淡,預料百威掛牌后表現一般,股價或見壓力。顏招駿表示:看好百威今次首天表現,不在于它的基本面,而是百威的股份主要掌握在機構投資者手上,供求失衡。對比小米首周勁升,最高漲到招股上限22港元,他表示相信百威也會炒到招股上限30港元(最高升幅大約11%)。[詳情]

新浪港股訊 據香港東方日報報道,本港新股集資(IPO)市場淡靜如水,全球最大啤酒商百威英博旗下百威亞太( 01876 )一如所料以招股價下限定價。據本報統計,7至9月份已上市或已公布定價近廿只新股中有12只以下限定價,占比超過六成!惟有分析相信,隨著第四季更多公司啟動上市計劃,香港仍有望躋身全球三甲。 于周一截止招股的百威亞太公布,每股發售價為27元,屬招股范圍27至30元的下限。公司行使部分發售量調整權,將全球發售規模由逾12.62億股擴大至逾14.51億股。換言之,發行規模調整后,百威亞太最終集資額將接近392億元,成為本港今年內最大型新股。 另外,香港交易所( 00388 )已通知發行商,百威亞太上市首日將可股輪齊發;百威亞太期貨及期權,亦可于同日推出。 若計及百威亞太,以及在今早掛牌、同樣以下限49.6元定價的復宏漢霖生物( 02696 ),今年首三季于香港上市的92只新股合共集資1,225億元,令香港目前在今年度全球交易所集資排名中超越上海,成為第三位。 然而,本報翻查資料發現,撇除未定價新股,今季在港作首次公開發售的19只新股中,有12只以下限定價,占比達63.15%;另有5只定價為中下或接近下限范圍。近月新股定價保守,多只中大型新股叫停上市計劃,8月份更只有一只新股掛牌,加上中資企業紛紛到美國上市,令人擔憂香港今年是否可在全球三甲排名中占一席位。 畢馬威中國資本市場主管合伙人劉國賢指,企業近月持謹慎、觀望的態度,令首三季度集資額與去年同期相比下降,但隨著ESR Cayman再度遞交上市申請,以及百威亞太成功卷土重來,反映市場氣氛改善。 聯交所披露易網頁顯示,不少中大型企業已通過聆訊,隨時可開始招股,包括市傳集資15億美元(約117億港元)的捷克消費金融企業捷信集團、有望成為本港第十只未盈利生物科技股的亞盛醫藥(Ascentage Pharma),以及今日公布招股詳情的內地物管商鑫苑物業服務等。 劉國賢續指,香港新股市場仍然為一眾IPO申請人首選的上市地點之一,7至8月的主板新上市申請個案更是按年增長約30%,相信第四季新股上市宗數將回升,令港交所有望保持全球前三大新股市場地位。 安永亞太區上市服務主管合伙人蔡偉榮亦稱,目前不少企業傾向以下限定價,反映IPO市場并非一面倒太悲觀,新股減價上市同時是代表企業有給予獲利空間,相信能增加投資者信心。但他估計,近月新股市場幾乎停滯,加上上市改革后創業板上市宗數銳減,今年首三季新股宗數已按年減少約20%,預期全年宗數也必較去年的逾200宗要少。 集資額方面,他認為目前全球IPO市場都被大型新股所主導,假若沙特阿美于今年內在沙特及其他交易所上市,將輕易令全年排名洗牌;相反如果沙特阿美未能在今年內上市,以及阿里巴巴趕及在年內來港掛牌,香港則有機會躋身三甲。[詳情]

9月24日,港交所(00388)宣布,百威亞太(01876)股票期貨及期權將于下周一(30日)百威亞太上市日同日推出。此外,已通知發行商,與百威亞太相關的衍生權證可于該股份上市當日掛牌。 百威亞太上市后,將于同日納入可進行賣空的指定證券名單。 具體如下: 智通財經了解到,百威亞太每股發行價27港元-30港元,并行使部分調整權,將全球發售規模由初始的12.62億股擴大至14.51億股發售股份,以補足額外市場需求。 百威英博稱,在行使超額配股權之前,股票發行的總收益將達到392億港元(約50億美元);如果全部行使超額配股權,預計額外收益總額將達到59億港元(約7.5億美元)。百威英博計劃將股票發行的全部凈收益用于償還債務。[詳情]

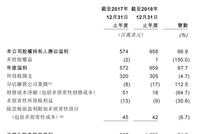

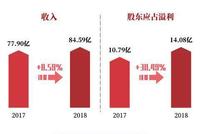

新浪港股訊 9月24日消息,全球最大啤酒公司百威英博旗下的百威亞太24日公告,發行價定為27港元。公司已部分行使發售量調整權,將全球發售規模由初始約12.62億股擴大至14.52億股,以此計算,公司按招股價上市市值將高達3627億港元,折合463億美元,是青島啤酒的5.2倍,華潤的2.7倍。按照計劃,百威亞太9月30日將在港交所上市。 百威英博公告稱,百威亞太香港IPO定價為27港元/股,已部分行使發售量調整權,將全球發售規模由初始約12.62億股擴大至14.52億股。在行使超額配售選擇權之前,此次發行的總收益將達到392億港元,如果超額配售選擇權被全部行使,百威英博預計額外總收益將達到590億港元。 集團股份昨日截止認購,消息人士透露,公開發售部分初步點算取得超購約2.56倍,認購反應遜于7月時首次上市。 值得關注的是,此前被打包在內澳洲區域業務在這次赴港IPO中已被剝離,原因在于該區域業務已作價113億美元(折合人民幣804.04億元)出售給日本朝日集團。在剝離之后,根據公司最新財務資料,公司2017年收入從77.9億美元變為60.99億美元,2018年營收從84.6億美元變為67.4億美元。公司2017年凈利從10.79億變為5.74億美元,2018年凈利從14.08億美元變為9.58億美元。 以公司2018年凈利為例,按照百威亞太463億美元估值,公司估值為48.3倍。而如果以公司中期凈利6.02億美元估算,公司今年凈利最高為12億美元,以此估算公司估值為38.6倍。因此公司估值大約處于38.6倍——48.3倍之間。 公開資料顯示,兩個月之前,百威亞太曾向香港聯交所遞交過IPO申請。當時,百威之前每股招股價介于40至47港元,不計算超額配股權,集資最多約764.47億港元(折合人民幣693.84億元)。以其2018年盈利約14.08億美元計算,百威當時對應的市盈率介于38.5~45倍。不過,這一計劃在7月13日被叫停。 如果以2018年凈利估算來看,百威亞太市盈率高達48倍,比7月份的估值更高,當時市盈率最高為45倍。 此外,根據wind數據,目前中國啤酒巨頭華潤啤酒估值為87.8倍,2019年預測市盈率為67.3倍;青島啤酒日前估值為32.4倍,2019年預測市盈率為33.8倍。雖然百威估值沒有華潤高,但遠遠高估于青島啤酒。[詳情]

新浪港股訊 據香港信報報道,全球最大啤酒生產商百威英博(AB InBev)分拆的百威亞太(01876)傳將以下限定價。 消息人士透露,百威亞太將以每股27元定價,為招股價范圍每股27元至30元下限,并會行使部分發售量調整權,集資額為50億美元(390億港元)。 百威亞太發售12.6235億股,并擁有發售量調整權,可發行最多4.649億股額外股份,集資規模最多518.18億元。 集團股份昨日截止認購,消息人士透露,公開發售部分初步點算取得超購約2.56倍,認購反應遜于7月時首次上市。 股份將于9月30日掛牌。摩根大通和摩根士丹利為聯席保薦人。[詳情]

Copyright ? 1996-2019 SINA Corporation, All Rights Reserved

新浪公司 版權所有