文/意見領(lǐng)袖專欄作家 蔣飛 等

核心觀點(diǎn)

對(duì)于本次理財(cái)贖回事件,我們認(rèn)為大體可分為兩階段。第一階段是11月中旬在流動(dòng)性邊際收緊,疊加房地產(chǎn)利好政策集中出臺(tái)和疫情防控優(yōu)化政策影響下,導(dǎo)致債市看空的交易邏輯出現(xiàn),理財(cái)贖回潮開始爆發(fā)。第二階段是雖然11月底理財(cái)產(chǎn)品凈值回撤引發(fā)的贖回潮一度緩和,但由于債市再遇基本面“強(qiáng)預(yù)期”利空,以及投資者對(duì)理財(cái)凈值大幅回撤的集中反應(yīng)敏感,使得12月初以來理財(cái)?shù)内H回壓力再次加大。

中國經(jīng)濟(jì)轉(zhuǎn)型的要求之一就是提高要素配置效率,重點(diǎn)就是信用的市場化定價(jià)。如果居民配置資產(chǎn)和承受風(fēng)險(xiǎn)的能力較弱,居民資金儲(chǔ)存在商業(yè)銀行報(bào)表上的比例就會(huì)過高,那么商業(yè)銀行就需要通過信貸投放或購買債券來實(shí)現(xiàn)資金的高效利用。但現(xiàn)在中國遇到的問題是間接融資占比過高,在經(jīng)濟(jì)轉(zhuǎn)型之后的以技術(shù)創(chuàng)新為主的發(fā)展模式中投融資效率會(huì)下降,政府也正在推動(dòng)資本市場的大力發(fā)展并轉(zhuǎn)變商業(yè)銀行的制度優(yōu)勢(shì)。因此大量資金堆積在商業(yè)銀行報(bào)表上尤其是國有銀行報(bào)表上,雖然安全需求得到了滿足,但配置效率有待提升。

當(dāng)中國最大的資金提供者——儲(chǔ)戶減少對(duì)于債券發(fā)行人的資金供給,政府繼續(xù)增加債券市場的發(fā)行規(guī)模的時(shí)候,整體經(jīng)濟(jì)的活力可能會(huì)顯著下降。這說明居民的消費(fèi)傾向和投資信心已經(jīng)顯著下降,整體已經(jīng)表現(xiàn)出儲(chǔ)蓄傾向,而經(jīng)濟(jì)的發(fā)展主要靠信用推動(dòng),也即是通過信貸擴(kuò)大生產(chǎn)消費(fèi),如果信用收縮,經(jīng)濟(jì)增長速度也必然會(huì)回落。政府通過財(cái)政支出來填補(bǔ)這一缺口,在短期內(nèi)是有效和必要的,但如果長期持續(xù)下去,也會(huì)造成擠占民間投資,私營經(jīng)濟(jì)一蹶不振的局面。

風(fēng)險(xiǎn)提示:國內(nèi)宏觀經(jīng)濟(jì)政策不及預(yù)期;財(cái)政政策不及預(yù)期;貨幣政策不及預(yù)期;信用事件集中爆發(fā)

1

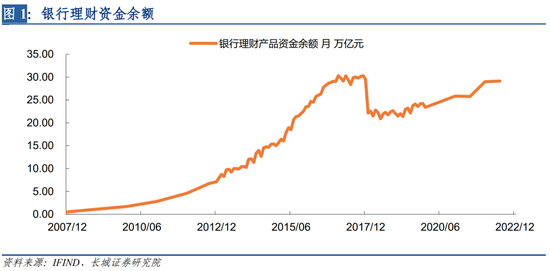

理財(cái)現(xiàn)狀

銀行理財(cái)市場近期一直是市場各方關(guān)注的焦點(diǎn)。2018年《關(guān)于規(guī)范金融機(jī)構(gòu)資產(chǎn)管理業(yè)務(wù)的指導(dǎo)意見》(業(yè)內(nèi)簡稱“資管新規(guī)”)發(fā)布以來,經(jīng)過3年過渡期,理財(cái)行業(yè)監(jiān)管政策日趨完善,理財(cái)業(yè)務(wù)規(guī)范化轉(zhuǎn)型成效顯著,銀行理財(cái)市場整體呈現(xiàn)穩(wěn)健向好的發(fā)展態(tài)勢(shì)。《2021年中國資產(chǎn)管理行業(yè)發(fā)展報(bào)告》提到,資管新規(guī)過渡期結(jié)束后,資管機(jī)構(gòu)間差異化競爭的格局將逐漸成形。

經(jīng)過對(duì)理財(cái)市場監(jiān)管政策的持續(xù)完善,理財(cái)公司產(chǎn)品規(guī)模穩(wěn)定增長,凈值化轉(zhuǎn)型基本完成。銀行業(yè)協(xié)會(huì)統(tǒng)計(jì)數(shù)據(jù)顯示,截至目前,銀保監(jiān)會(huì)已批準(zhǔn)31家理財(cái)公司籌建,包括6家國有大型銀行、11家全國性股份制商業(yè)銀行、8家城市商業(yè)銀行、1家農(nóng)商行的子公司以及5家合資理財(cái)公司。3年多來獲批開業(yè)的理財(cái)公司已達(dá)30家,31家獲批籌建者中僅余法巴農(nóng)銀理財(cái)尚未開業(yè)。

數(shù)據(jù)統(tǒng)計(jì)顯示,截至2022年6月底,理財(cái)產(chǎn)品存續(xù)規(guī)模達(dá)29.15萬億元,同比增長12.98%,投資者數(shù)量達(dá)9145.40萬個(gè),上半年累計(jì)為投資者創(chuàng)造收益4172億元。其中理財(cái)公司存續(xù)產(chǎn)品存續(xù)規(guī)模19.14萬億元,同比增長91.21%,占全市場的比例達(dá)到65.66%,成為我國資產(chǎn)管理行業(yè)的一支重要力量。

另外Wind資訊數(shù)據(jù)統(tǒng)計(jì)顯示,截至2022年第三季度末,銀行理財(cái)新發(fā)產(chǎn)品7103只,新發(fā)產(chǎn)品凈值化率達(dá)93.76%。三季度成立規(guī)模達(dá)4493.63億元,規(guī)模凈值化率達(dá)99.87%。固定收益類產(chǎn)品仍為發(fā)行市場主流,發(fā)行數(shù)量占全市場的94.49%。另外,從收益來看,截至9月30日,近一年來平均收益率最高的為固定收益率產(chǎn)品,其中純債固收類收益率最高,平均收益率達(dá)3.86%。

2

理財(cái)贖回事件

對(duì)于本次理財(cái)贖回事件,我們認(rèn)為大體可分為兩階段。第一階段是11月中旬在流動(dòng)性邊際收緊,疊加房地產(chǎn)利好政策集中出臺(tái)和疫情防控優(yōu)化政策影響下,導(dǎo)致債市看空的交易邏輯出現(xiàn),理財(cái)贖回潮開始爆發(fā)。第二階段是雖然11月底理財(cái)產(chǎn)品凈值回撤引發(fā)的贖回潮一度緩和,但由于債市再遇基本面“強(qiáng)預(yù)期”利空,以及投資者對(duì)理財(cái)凈值大幅回撤的集中反應(yīng)敏感,使得12月初以來理財(cái)?shù)内H回壓力再次加大。

一、11月中旬以來,由于債市波動(dòng)引發(fā)銀行理財(cái)產(chǎn)品凈值調(diào)整,逾千只產(chǎn)品一度“破凈”。11月16日,招銀理財(cái)旗下的一款R2中低風(fēng)險(xiǎn)的固收類理財(cái)產(chǎn)品“招銀理財(cái)招睿活錢管家添金2號(hào)”出現(xiàn)了無法贖回情況,贖回界面顯示“由于贖回客戶太多,已觸碰巨額贖回上限”。而11月11日、14日兩個(gè)交易日,國債期貨連續(xù)大跌,其中十年年國債收益率上行10bp,達(dá)到了2016年12月以來單日最大跌幅,從101.625最高點(diǎn)跌至最低點(diǎn)100.402,與此同時(shí),收益率也連續(xù)兩日大漲,從最低點(diǎn)的2.702%上漲到最高點(diǎn)2.851%。短期的利率品種也未能幸免,均出現(xiàn)不同程度下跌。

另外,Wind數(shù)據(jù)顯示,截至2022年11月17日,銀行理財(cái)子公司發(fā)行的15615只理財(cái)產(chǎn)品中,剔除近6月無凈值的產(chǎn)品,有1208只理財(cái)產(chǎn)品單位凈值小于1,破凈率達(dá)7.74%。其中,回撤幅度超過0.1%的達(dá)到2850只,占比達(dá)18.25%。且截至11月末,“工農(nóng)中建交”5家國有大行理財(cái)公司及招銀、興銀、光大、平安、信銀共十家理財(cái)公司的產(chǎn)品(僅以子公司管理口徑計(jì))管理規(guī)模約為17.1萬億元,單月縮減近6300億元。分主體來看,僅有兩家股份行理財(cái)公司的規(guī)模實(shí)現(xiàn)逆勢(shì)增長。

二、本次理財(cái)贖回潮在11月底短暫緩和后,又由于12月以來隨著部分定期理財(cái)?shù)狡诳哨H回,理財(cái)面臨的贖回壓力再次加大。為了換取流動(dòng)性,部分理財(cái)子不得不拋售資產(chǎn),而作為理財(cái)子配置主力的信用債二級(jí)市場就面臨大規(guī)模拋售壓力,一級(jí)市場也頻現(xiàn)取消發(fā)行的情況。

我們知道,銀行理財(cái)是債券市場重要的買方。《中國銀行業(yè)理財(cái)市場半年度報(bào)告(2022年)》顯示,截至2022年6月底,固定收益類理財(cái)產(chǎn)品存續(xù)余額27.35萬億元,同比增長20.22%,占全部理財(cái)產(chǎn)品存續(xù)余額的93.83%。

根據(jù)wind公布的數(shù)據(jù),理財(cái)產(chǎn)品投資債券占比從2013年的38.64%提到至2022年6月的67.84%,且2021年12月達(dá)到最高峰的68.39%。理財(cái)產(chǎn)品投資債券中,截止到2022年6月,投資利率債只有5.19%,投資信用債在48.07%,可見投資信用債規(guī)模遠(yuǎn)大于利率債。

因此理財(cái)贖回引發(fā)的債市震蕩下,同時(shí)爆發(fā)了信用債的一級(jí)市場大面積取消的情形。據(jù)Wind數(shù)據(jù),自2022年11月11日至12月20日,一級(jí)市場取消發(fā)行的主體超過190家,涉及規(guī)模約1615億元,取消發(fā)行債券達(dá)到了225只。具體來看,信用債一級(jí)市場整體取消發(fā)行的規(guī)模與理財(cái)贖回潮的發(fā)展階段相映襯,信用債取消發(fā)行的規(guī)模在理財(cái)贖回開始的第二周達(dá)到巔峰,此后迅速回落,12月初開始取消發(fā)行規(guī)模又再次處于上升階段,12月前三周分別高達(dá)200億元、310億元和440億元左右。

信用債到期收益率也在不斷上升,這一點(diǎn)從1年期的AAA、AAA-、AA+的產(chǎn)業(yè)債到期收益率可看出,隨著理財(cái)贖回潮事件的不斷發(fā)酵,AAA級(jí)收益率從11月14日的2.4%左右一路上漲至12月14日的最高點(diǎn)3.15%左右。在信用利差方面,產(chǎn)業(yè)債利差和城投債利差(中位數(shù))也迅速抬升,11月15日時(shí),兩者利差還分別只有44BP和63BP,此后不斷上漲,截止12月16日,已分別達(dá)到101BP和159BP。

從取消發(fā)行潮來看,本輪中還出現(xiàn)一只金融債取消發(fā)行的情況,其為匯豐銀行準(zhǔn)備發(fā)行的30億規(guī)模商業(yè)銀行債(期限為3+3年期),且也是近兩年唯一取消發(fā)行的金融債,反映出本輪理財(cái)贖回潮對(duì)于金融債影響也較大,尤其是商業(yè)銀行二級(jí)資本債和永續(xù)債等類別,估值收益率出現(xiàn)大幅回調(diào)。我們認(rèn)為,主要原因是城投債由于流動(dòng)性相對(duì)較弱,面臨拋售對(duì)手方較少的壓力,而流動(dòng)性較好的銀行二級(jí)資本債成為部分拋售主力,目前AAA-級(jí)、AA+級(jí)的3年期中債商業(yè)銀行二級(jí)資本債到期收益率回調(diào)突破年內(nèi)高點(diǎn)。一定程度上反映了理財(cái)機(jī)構(gòu)贖回委外基金產(chǎn)品、基金被動(dòng)拋售債券的頻繁行為。

另外,由于銀行二次資本債多為“借新還舊”,即贖回需要發(fā)行新券置換,而目前市場由于近期債券市場流動(dòng)性大幅收緊,再融資成本和難度有所提高,因此多家銀行放棄二級(jí)資本債券贖回權(quán)。

3

理財(cái)贖回潮引發(fā)的思考

經(jīng)濟(jì)基本面與債券走勢(shì)背離。11月經(jīng)濟(jì)數(shù)據(jù)顯示,內(nèi)外需增速均已為負(fù),通縮風(fēng)險(xiǎn)加劇。11月出口增速為-8.7%,社會(huì)消費(fèi)品零售總額同比增速為-5.9%,PPI同比為-1.3%,核心CPI同比為0.6%,這都反應(yīng)出經(jīng)濟(jì)需求萎靡,物價(jià)同比回落的態(tài)勢(shì),在這種情況下債券利率理應(yīng)下降。我們?cè)谀甓葓?bào)告《2023年宏觀經(jīng)濟(jì)展望——艱苦奮斗、抗擊通縮》里認(rèn)為明年仍然是降息大年,也與當(dāng)前利率回升不一致。

貨幣利率和債券利率走勢(shì)背離。受基本面走弱的影響,短期利率就持續(xù)走低。尤其是11月25日宣布降準(zhǔn)之后,七天回購利率持續(xù)下行,從11月19日當(dāng)周的1.87%回落至12月17日當(dāng)周的1.67%。但同時(shí)信用債收益率持續(xù)上行,從11月19日當(dāng)周的3.40%上升至12月17日當(dāng)周的3.93%,與七天回購利率的利差進(jìn)一步走擴(kuò)。

高利率已經(jīng)抑制債券發(fā)行。12月16日結(jié)束的中央經(jīng)濟(jì)工作會(huì)議中表述,明年的經(jīng)濟(jì)工作需要穩(wěn)健的貨幣政策精準(zhǔn)有力。但剛剛公布11月金融數(shù)顯示,由于市場利率大幅上升,企業(yè)發(fā)債積極性明顯下降,11月份企業(yè)發(fā)行債券規(guī)模明顯縮減,社融中的企業(yè)債券融資規(guī)模僅為596億,另外據(jù)wind數(shù)據(jù)統(tǒng)計(jì),11月企業(yè)債發(fā)行數(shù)量僅為18只,發(fā)行規(guī)模僅有117億元。

市場化改革的陣痛。如上所述,《資管新規(guī)》實(shí)施以來,尤其是理財(cái)產(chǎn)品凈值化管理以來,市場上基本已無“保本”收益產(chǎn)品。自從第五輪消費(fèi)升級(jí)之后,居民的消費(fèi)需求已經(jīng)升級(jí)為對(duì)資產(chǎn)的保值增值,存款理財(cái)化趨勢(shì)加劇。但儲(chǔ)戶仍然存有過去理財(cái)產(chǎn)品無風(fēng)險(xiǎn)的投資觀念,對(duì)理財(cái)產(chǎn)品的需求也主要是替代活期這種低風(fēng)險(xiǎn)產(chǎn)品,這就導(dǎo)致理財(cái)產(chǎn)品的凈值波動(dòng)(主要是虧損)會(huì)造成儲(chǔ)戶的恐慌,并進(jìn)而造成贖回潮,將理財(cái)資金轉(zhuǎn)化為存款。在重新認(rèn)識(shí)了理財(cái)產(chǎn)品的市場化特征之后,投資者將逐漸適應(yīng)凈值波動(dòng),并最終會(huì)選擇合理的資產(chǎn)配置,這是市場化改革的必然之路。但如果此時(shí)為了規(guī)避這一陣痛,讓攤余成本法重新回歸,也會(huì)導(dǎo)致市場化改革的倒退。

另外在理財(cái)產(chǎn)品凈值化管理之前,居民拿到的是保本收益,但理財(cái)公司的資產(chǎn)端是有風(fēng)險(xiǎn)的金融資產(chǎn),兩者之間的風(fēng)險(xiǎn)定價(jià)不對(duì)等,造成風(fēng)險(xiǎn)容易積聚在商業(yè)銀行的理財(cái)子公司身上。雖然攤余成本法可以管理儲(chǔ)戶的風(fēng)險(xiǎn)收益,但這只是記賬上粉飾了風(fēng)險(xiǎn)的存在,無法避免發(fā)生較大金融危機(jī)時(shí)帶來的沖擊。如果有攤余成本法產(chǎn)品的存在,就會(huì)出現(xiàn)劣幣驅(qū)逐良幣現(xiàn)象,資金扎堆涌向攤余成本法產(chǎn)品,造成整體市場化不足。

中國經(jīng)濟(jì)轉(zhuǎn)型的要求之一就是提高要素配置效率,重點(diǎn)就是信用的市場化定價(jià)。如果居民配置資產(chǎn)和承受風(fēng)險(xiǎn)的能力較弱,居民資金儲(chǔ)存在商業(yè)銀行報(bào)表上的比例就會(huì)過高,那么商業(yè)銀行就需要通過信貸投放或購買債券來實(shí)現(xiàn)資金的高效利用。但現(xiàn)在中國遇到的問題是間接融資占比過高,在經(jīng)濟(jì)轉(zhuǎn)型之后的以技術(shù)創(chuàng)新為主的發(fā)展模式中投融資效率會(huì)下降,政府也正在推動(dòng)資本市場的大力發(fā)展并轉(zhuǎn)變商業(yè)銀行的制度優(yōu)勢(shì)。因此大量資金堆積在商業(yè)銀行報(bào)表上尤其是國有銀行報(bào)表上,雖然安全需求得到了滿足,但配置效率有待提升。

當(dāng)中國最大的資金提供者——儲(chǔ)戶減少對(duì)于債券發(fā)行人的資金供給,政府繼續(xù)增加債券市場的發(fā)行規(guī)模的時(shí)候,整體經(jīng)濟(jì)的活力可能會(huì)顯著下降。這說明居民的消費(fèi)傾向和投資信心已經(jīng)顯著下降,整體已經(jīng)表現(xiàn)出儲(chǔ)蓄傾向,而經(jīng)濟(jì)的發(fā)展主要靠信用推動(dòng),也即是通過信貸擴(kuò)大生產(chǎn)消費(fèi),如果信用收縮,經(jīng)濟(jì)增長速度也必然會(huì)回落。政府通過財(cái)政支出來填補(bǔ)這一缺口,在短期內(nèi)是有效和必要的,但如果長期持續(xù)下去,也會(huì)造成擠占民間投資,私營經(jīng)濟(jì)一蹶不振的局面。

風(fēng)險(xiǎn)提示

國內(nèi)宏觀經(jīng)濟(jì)政策不及預(yù)期;財(cái)政政策不及預(yù)期;貨幣政策不及預(yù)期;信用事件集中爆發(fā)

(本文作者介紹:長城證券首席宏觀分析師,專注大類資產(chǎn)配置)

責(zé)任編輯:宋源珺

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼